© 2026 Followme

日本央行行长打乱美股多头节奏?

宏观经济线索: 日本央行利率会议: ■观点1:日本央行昨日举行利率会议,日本行长的谈话,虽然宽松政策持续,但近期只要日本央行行长谈话,都有意提到货币政策正常化观点,负利率变正常的过程,牵扯到市场万亿资金的流动和布局,日本国债收益率也随之上涨,尤其明显发生在长天期国债收益率上,与此同时,西方国家债券收益率也被带动起来。 ■观点2: 美国国债收益率昨日收盘,呈现出二年期国债收益率收跌,十年期国债收益率收涨的情形,两者间收益率曲线倒挂利差也再度来到0.2%,上次发生这种情形的时后是在2023年12月28日。 ■观点3:美国十年期国债收益率目前在4.1%徘徊,减去金融市场的长期通胀预期2.3%(美

人工智能夺回美股多头主导权!

■宏观经济线索分析: 1.上周提醒市场流动性存在收缩风险,但上周BTFP使用量上升(美联储救助工具(BTFP)上周使用量激增143亿美元,达到1620亿美元历史新高),美国监管机构鼓励使用贴现窗口,另外美联储官员上周偏向鹰派的发言,使市场减少对3月的降息预期,对政策利率敏感度高的二年期国债收益率上涨,涨幅比十年期国债收益率大,反而使美债收益率曲线倒挂幅度再度扩大,都显示市场流动性上升收缩风险暂时解除。 2.零售销售数据明显上升,10各类别的销售额比前一个月相比都有所上涨,其中服装、百货、电商增幅最大,凸显占据美国经济增长三分之二的消费支出具备相当韧性,符合本周美联储褐皮书提到,美国经济得以推动

市场唯一的不变就是随时在变!

综合前篇文章的宏观经济分析,美国通胀维持温和增速(指市场预测的12月核心PCE物价指数),配合经济稳定增长(亚特兰大联储的GDPNow模型预估美国第四季GDP为2.2℅)的情况未变,这是有利多头回温的因素,但美国国债收益率曲线倒挂幅度收殓,市场流动性收缩,金融环境恐重回紧缩状态,甚至开始引导经济走向超预期放缓风险。从技术面来看,美股上周站上1月5日的短线压力16576,初步有转强迹象,但若无法重新收复17050关键转折压力,美股在金融环境转为负向背景下仍存在重新下行概率,除非美债收益率曲线倒挂重新扩大,或后续即将公布的第四季企业财报好于市场预期,美股或能突破关键压力重拾多头波段涨势。 #宝星环

市场流动性收缩,美股转折在即?

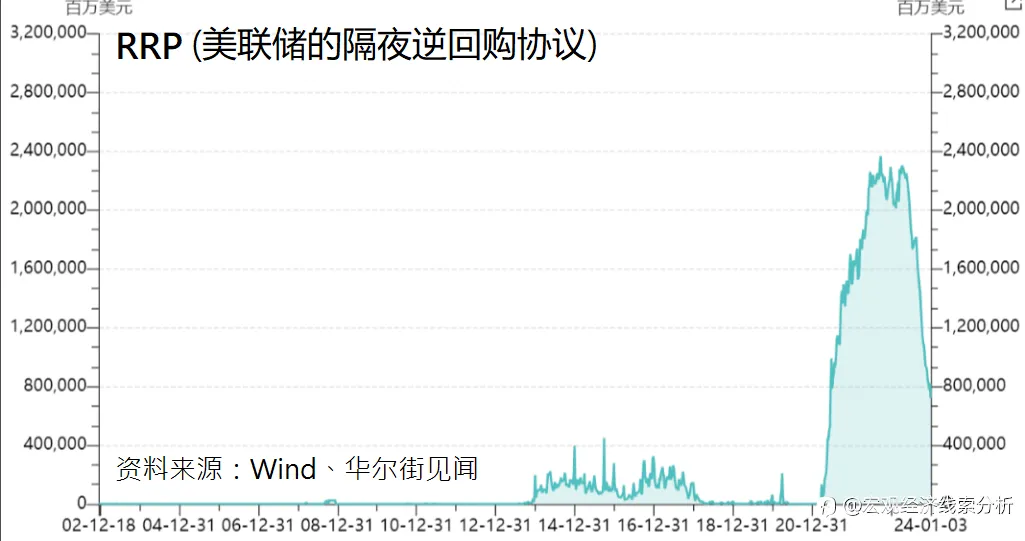

宏观经济线索: 1.美国12月CPI年率3.4℅,高于预期3.2℅,和前值3.1℅,CPI月率0.3℅,高于预期0.2℅,和前值0.1℅。核心CPI年率3.9℅,高于预期3.8℅,低于前值4℅,核心CPI月率0.3℅,符合预期0.3℅,和前值0.3℅相当。美国实际收入-0.2℅,低于前值0.5℅。 2.美国12月PPI年率1℅,低于预期1.3℅,高于前值0.8℅,PPI月率-0.1℅,低于预期0.1℅,和前值-0.1℅相当。 3.美联储隔夜逆回购协议 线索分析: 1.美联储在去年12月份经济预测摘要中,对今年的通胀预期为2.4℅,也就是通胀环比增速要维持在0.2℅,才能达到上述通胀目标。因此1

滚动式衰退支撑经济情境消失,美股岌岌可危?

宏观经济线索: 1.美国12月Markit制造业PMI终值47.9,低于初值48.4,和11月的49.4 。Markit服务业PMI终值51.4,高于初值51.3,和11月的50.8。 2.美国12月ISM制造业PMI 47.4,高于预期47.1,和前值46.7。制造业产出指数从48.5上升至50.3,新订单指数从48.3下降至47.1,就业指数从45.8上升至48.1,库存指数从44.8下降至44.3,制造业支付物价指数从45.9下降至45.2。 美国12月ISM非制造业PMI50.6,低于预期52.5,和前值52.7。非制造业商业活动指数(对应制造业的产出指数)从55.1上升至55.6,非

隐藏风险已现,2024年开门黑!一路向下?

—宏观经济线索: 1.美国12月达拉斯联储商业活动指数-9.3,高于前值-19.9。12月里奇蒙德联储制造业指数-11,低于前值-5。12月里奇蒙德联储服务业收入指数0,低于前值1。美国12月芝加哥PMI46.9,低于前值55.8,和预期51。 2.美国当周初请失业金人数21.8万人,高于前值20.6万人。续请失业金人数187.5万人,和前值186.1万人相当。 3.万事达卡SpendingPulse的初步数据显示,今年美国假日季的零售销售增长显著不及去年同期,消费者们在变得挑剔,努力寻求高性价比和促销品。从11月1日到12月24日,不包括汽车的零售销售比去年同期增长了3.1℅,大幅低于202

美国通胀持续降温!能否助美股再创新高?

1.宏观经济线索: 1.美国至12月16日当周初请失业金人数20.5万人,和前值20.3万人相当,续请失业金人数186.5万人,和前值186.6万人相当。 2.11月PCE物价指数年率2.6℅,低于预期2.8℅,和前值2.9℅。月率-0.1℅,低于预期0℅,和前值0℅。核心PCE物价指数3.2℅,低于预期3.3℅,和前值3.4℅,月率0.1℅,低于预期0.2℅,和前值0.2℅(修正后0.1℅)。11月实际个人消费支出月率0.3℅,高于前值0.2℅(修正后0.1℅) ,11月个人收入月率0.4℅,高于前值0.2℅(修正后0.3℅)。 3.美国11月耐用品订单月率5.4℅,高于预期2.2℅,和前值

美国通胀持续降温!能否助美股再创新高?

1.经济线索: 1.美国至12月16日当周初请失业金人数20.5万人,和前值20.3万人相当,续请失业金人数186.5万人,和前值186.6万人相当。 2.11月PCE物价指数年率2.6℅,低于预期2.8℅,和前值2.9℅。月率-0.1℅,低于预期0℅,和前值0℅。核心PCE物价指数3.2℅,低于预期3.3℅,和前值3.4℅,月率0.1℅,低于预期0.2℅,和前值0.2℅(修正后0.1℅)。11月实际个人消费支出月率0.3℅,高于前值0.2℅(修正后0.1℅) ,11月个人收入月率0.4℅,高于前值0.2℅(修正后0.3℅)。 3.美国11月耐用品订单月率5.4℅,高于预期2.2℅,和前值-5

实际利率開始伸出魔爪

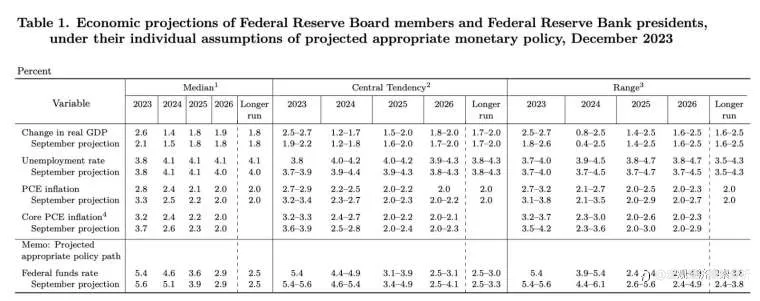

1.宏观线索:美联储SEP(经济预测摘要) 2.线索分析点评: 美联储视角下的隐含实际利率,相当于联邦资金利率(Federal funds rate)减去PCE通胀(PCE inflation)分别为,2.6℅、2.2℅、1.5℅。12月20日美国十年期国债收益率最低跌至3.849℅,目前金融市场的预期通胀率(十年期美债盈亏平衡通胀率、附注一)为2.2℅,代表实际利率为3.849℅-2.2℅=1.649℅,已经非常接近美联储视角下的最低实际利率,代表美国十年期国债收益率来到了相对宽松水平,也难怪美联储高官近期纷纷出来发表较为鹰派的谈话焦市场冷水。 3.综合结论: 最新公布的美国、欧元区、英国1

美国就业数据能否再次神救援?

经济线索: 1.美国10月JOLTs职位空缺数873.3万人,低于预期930万人,和前值935万人。每个失业工人对应1.34个职位空缺。自主离职约360万人,为2021年3月以来第二低。 2.11月ADP就业人数10.3万人,低于预期13万人,和前值10.6万人,工资年率5.7℅,为连续第十三个月下降。本周美国初请失业金人数22万人,和前值21.9万人相当。当周续请失业金人数186.7万人,低于前值192.7万人。 3.美国11月非农就业人口19.9万人,高于预期18万人,和前值15万人。9月和10月非农就业人口合计下调3.5万人。11月失业率3.7℅,低于前值3.9℅。劳动参予率62.8℅,

美股有望回到多头主旋律

宏观经济线索: 美国周二公布11月ISM非制造业PMI52.7,高于前值51.8,和预期52,分项指标商业活动指数从54.1回升至55.1,新订单指数保持在55.5,就业指数也从50.2上升至50.7,都维持在景气荣枯线50之上,另外非制造业物价指数58.8,和前值58.6相当,处在近4个月低位水平。 线索分析:投行研报曾统计过非制造业物价指数和PCE物价指数有高度正相关,显示通胀没有复发反弹,而占据美国经济活动大部份的服务业回暖,描绘了与制造业不同景象,表明美国经济增长可以持续。 综合结论: 经济稳定增长,配合温和通胀的"转着陆"预期为此波美股多头主旋律,上周在制造业PMI再度录得萎缩后,经

通胀全面放缓,经济增长面临挑战!美股换空头发球?

宏观经济概况 1.美国10月新屋销售总数年化67.9万户,低于前值71.9万户。10月新屋售价中位值为40.93万美元,同比大跌17.6。美国9月S&P/CS20座大城市房价指数年率3.92℅,高于前值2.1℅。美国9月S&P/CS20座大城市季调后房价指数月率0.67℅,低于前值0.8℅。 2.美国第三季度实际GDP年化季率修正值5.2℅,高于初值4.9℅。第三季度实际个人消费支出季率修正值3.6℅,低于初值4℅。第三季度核心PCE物价指数年化季率修正值2.3℅,低于初值2.4℅。 3.美国10月PCE物价指数年率3℅,低于前值3.4℅,符合预期3℅,月率0℅,低于前值0.4

美国第三季GDP爆表下的隐忧

宏观经济线索: 1.美国周三公布第三季度GDP年化季率修正值5.2℅,高于前值4.9℅,主要反映企业投资和政府支出的增加,占美国GDP比重将近四分之三的消费支出季率从4℅下修至3.6℅。 2.美联储昨日公布的褐皮书显示,四个地方联储辖区报告经济温和增长,八个地区的经济活动指标持平或略有下滑,经济活动总体放缓。 线索点评: 1.消费支出下修代表美国消费不如想象中强劲,随着年底假期购物季即将结束,民众消费支出在12月前可能是一个极端峰值的展现,后续数据只有停滞、放缓、和大幅下滑的区别。另外企业投资库存的增加(目前推测可能是为第四季假期购物节所做的准备),后续若消费放缓,反而再次面临库存堆积的压力。

美股休息喝了再上!

宏观经济線索 1.美国10月耐用品订单月率-5.4℅,低于预期-3.1℅,和前值4.6℅。10月扣除飞机非国防资本耐用品订单月率-0.1℅,低于预期0.1℅,和前值-0.2℅。 2.美国上周初请失业金人数,从23.1万人下降至20.9万人,续请失业金人数从186.5万人下降至184万人。 3.美国上周五公布11月Markit制造业PMI初值49.4,符合预期49.8,低于前值50,Markit服务业PMI初值50.8,符合预期50.4,和前值50.6。Markit综合PMI初值50.7,符合预期50.4,和前值50.7。 4.Adobe Analytics报告称,黑色星期五当天,美国线上销售额