复盘1970-2021年大宗商品牛市

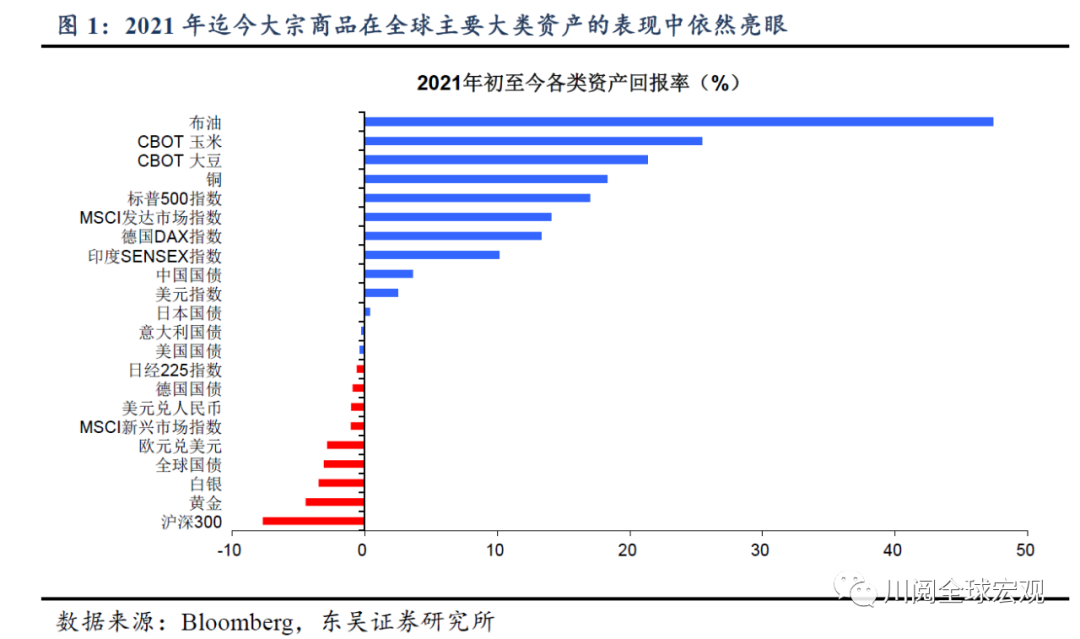

隔夜大宗商品大涨,尤其是原油暴力拉升5%,黄金也重回1800美元。使得自7月以来的一波大宗商品下跌有筑底反弹的迹象;而尽管此前遭遇回调,大宗商品依然是2021年迄今全球表现最好的资产。从当前来看,随着中国经济的见顶回落和美联储走向撤出宽松,美银最新的全球基金经理调查市场做多大宗商品的情绪有所降温;然而,鉴于全球疫苗接种的推进和拜登基建计划尚未靴子落地,市场亦未开始看空大宗商品。

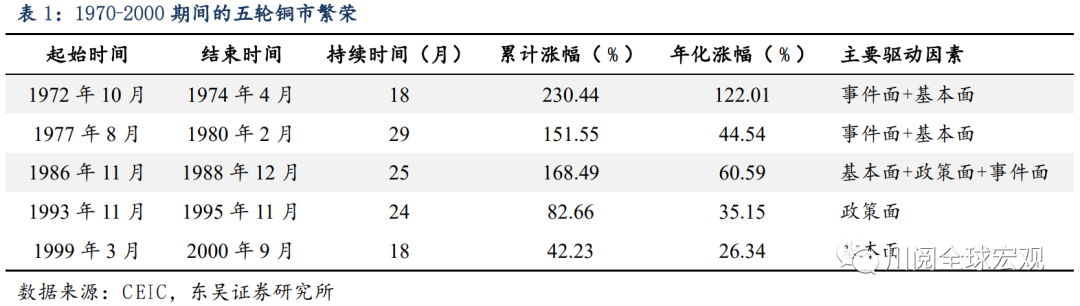

1. 1970-2000:五轮铜市繁荣

鉴于数据的可得性以及事件面主导油价上涨的背景,对于早期大宗商品的复盘,我们选择聚焦铜市。1970-2000年,铜主要经历了5段牛市(表1),其中1977-1980年的牛市持续时间最长,共计29个月;1972-1974年的牛市上涨速度最快,年化涨幅超过120%。

1970-1980年间,事件面和基本面主导了铜的两段牛市。彼时中东国家终于打破西方资本主义对于石油的垄断,两次石油危机下油价飙升,推高全球通胀,带动大宗商品集体上涨。布雷顿森林体系瓦解后美元走弱,1973年全年美元贬值近15%,此外第一次石油危机导致高通胀,1972年后期至1974年中段,铜价累计涨幅高达230%。70年代后期,美国政府大幅投资于金属密集型产品及基建,而日本经济腾飞下铜需求旺盛,强劲的基本面拉动铜价回升。

1981-1990年铜经历了一段牛市,为基本面、政策面、事件面共同作用的结果。基本面方面,80年代后期,世界经济修复,GDP增速企稳,铜市去库存进入尾声,需求回暖的推动下铜价上升。政策面方面,为刺激制造业,时任总统里根偏好弱美元,放松银根与降息促使美元贬值,利好铜价。事件面方面,1987年底秘鲁出现罢工浪潮,叠加智利、赞比亚铜生产出现的问题,世界铜库存骤降导致供不应求,铜价上行。

1991-2000年间,政策面和基本面分别主导了铜的两段牛市。1994年克林顿政府采用劫富济贫的税收政策,此外削减政府开支,推进福利制度改革,在这一系列政策的引导下,美国经济强劲复苏,铜需求高涨,铜牛市持续了24个月,直至1995年美国经济增速回落,美元开启强势周期,铜价走势才反转;1997年亚洲金融危机爆发后,铜需求一度疲软,直至1999年中段亚洲经济缓慢复苏后,铜需求才有所修复;2000年全球经济向好,铜需求增速大于产量增速,供不应求下铜价上行,本轮铜牛市历时18个月。

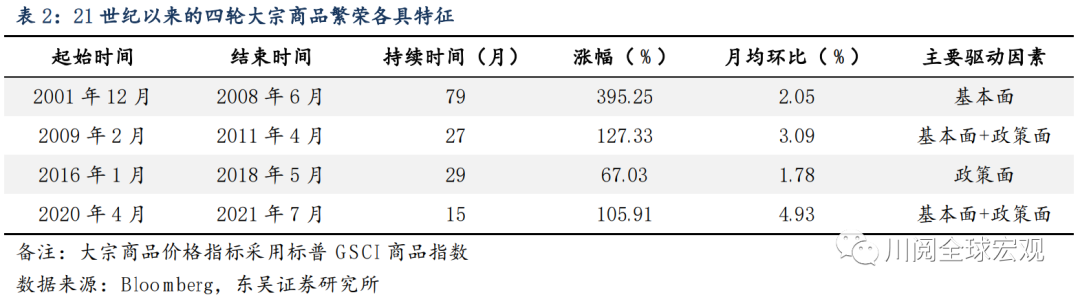

2. 2000年至今:四轮大宗繁荣

21世纪以来的四轮大宗繁荣表明,只有在基本面和政策面二者至少其一的驱动下,大宗商品才具备持续上涨的条件。其中,仅基本面驱动的大宗上涨往往对应较长的持续性,仅政策面驱动的大宗上涨幅度相对偏弱,基本面+政策面同时驱动的大宗上涨则对应较快的涨速和较高的涨幅。

从持续性和上涨幅度来看,这几轮大宗繁荣周期各具特征(表2):(1)2001-2008年:基本面驱动的最长上涨。(2)2009-2011年:政策+基本面驱动的快速上涨。(3)2016-2018年:政策驱动的最弱上涨。(4)2020年4月至今:在基本面和政策面的双重驱动下,本轮大宗月均涨幅超过2009-2011年,成为21世纪以来涨势最猛的一轮大宗牛市。

2.1. 2001-2008:基本面驱动的最长上涨

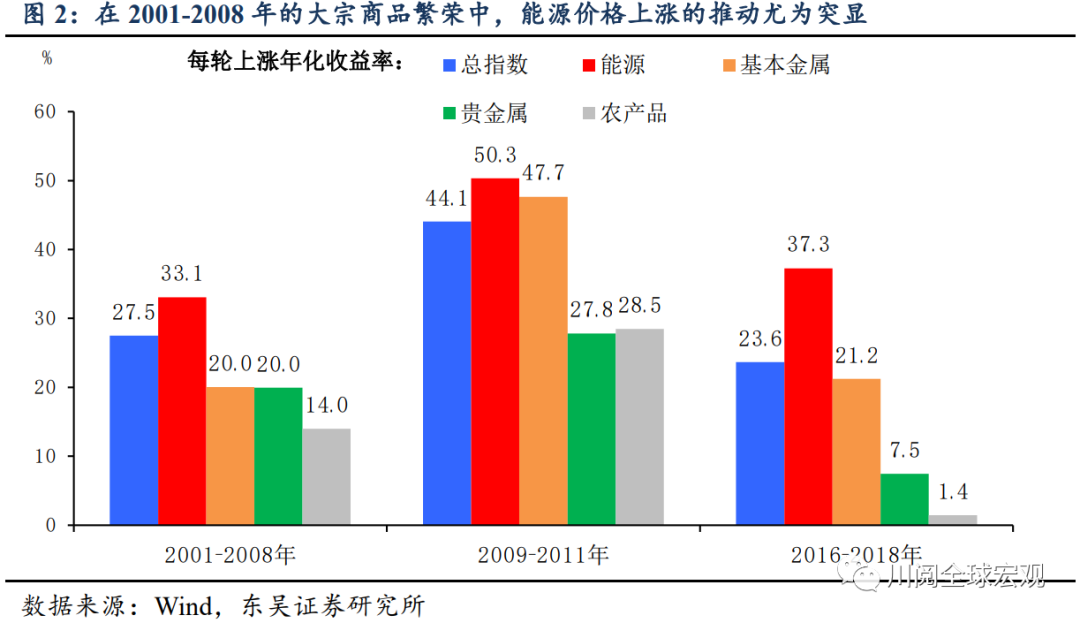

美国-欧洲-新兴市场复苏共振带来的需求拉动,是2001-2008年大宗商品上涨的主导因素,也使得这轮上涨的持续性令随后几轮都无法企及。从结构上看,能源类商品的年化收益表现亮眼,基本金属和农产品在年化收益则均不及2009-2011年的一半(图2)。

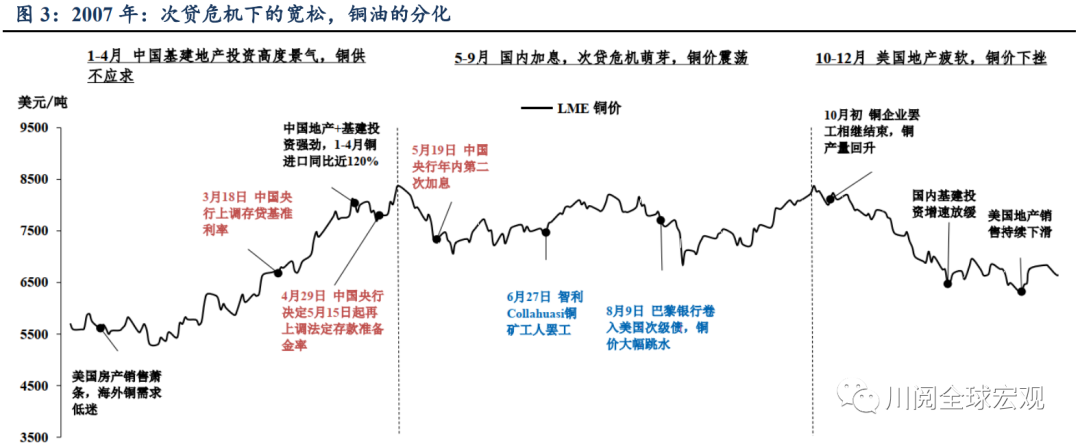

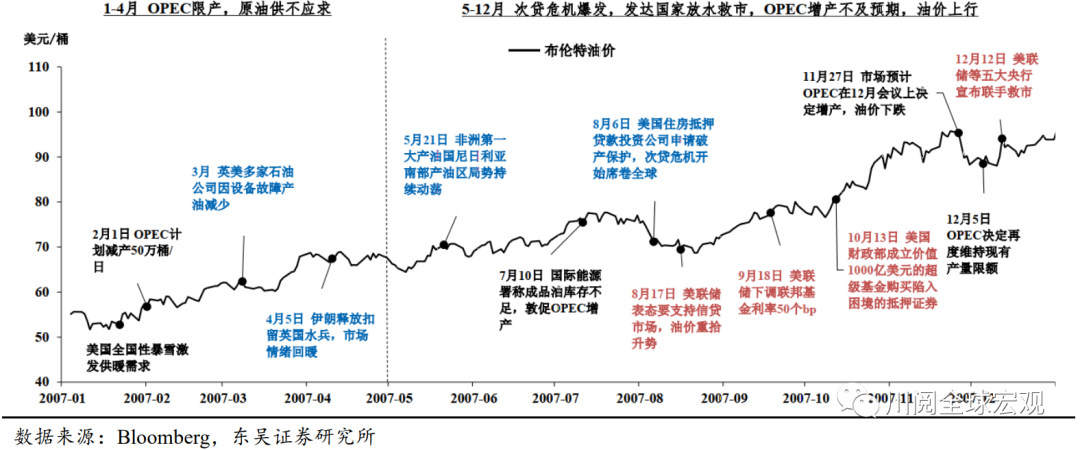

以我们在《大宗商品50年复盘》中梳理的2007年铜、油价格复盘为例,在年中次贷危机爆发的背景下,铜、油价格下半年出现了明显分化(图3)。

从基本面角度,(1)铜:2007年1-4月,中国基建地产投资持续高增,拉动铜价从5300美元/吨一路上涨至8000美元/吨以上;2007年5-12月,随着次贷危机爆发,美国投资陷入负增长,铜价进入震荡下行;(2)油:2007年1-4月,美国对原油的供暖及消费需求旺盛,叠加OPEC减产,油价从52美元/桶升至69美元/桶;2007年5-12月,次贷危机对美国和欧洲消费影响有限,OPEC增产不及预期、原油库存走低,油价继续上行至年末95美元/桶的高点。

从政策面角度,2007年1-4月中国央行收紧流动性并未阻挡前述需求旺盛带动的铜价上涨;2007年5-12月美国政府持续放水救市、美元贬值,助力油价维持升势。

从事件面角度,如前所述大宗繁荣通常是由基本面或政策面驱动的,事件性因素对大宗价格的影响仅限于短期扰动,例如2007年5月产油国尼日利亚局势动荡、2007年6月智利铜矿工人罢工等,均未改变铜油价格的变化趋势。

2.2. 2009-2011:政策+基本面驱动的快速上涨

政策+基本面同时驱动,使得2009-2011年大宗商品在27个月内达到127%的涨幅,月均涨幅3.1%,超过上一轮的2.1%。从结构上看,这轮大宗上涨的各个品类年化收益率均表现不俗,如能源年化收益率50%、基本金属年化收益率48%。

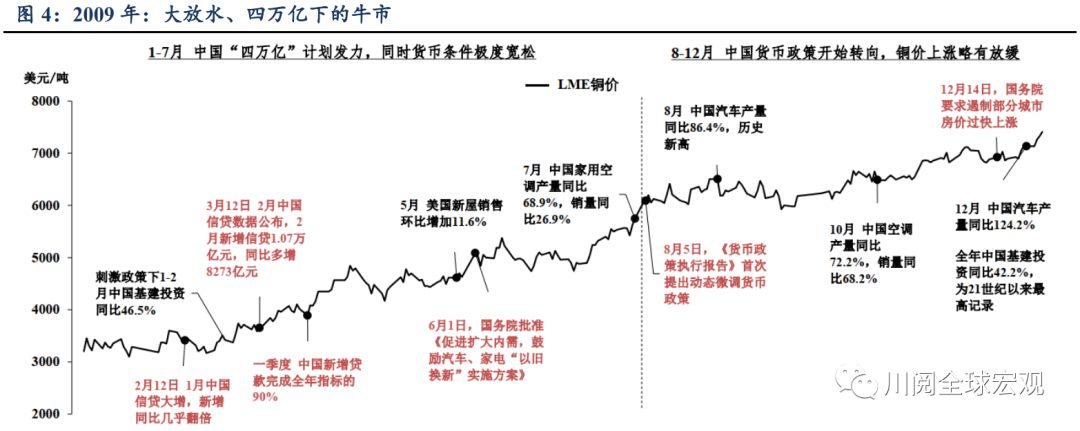

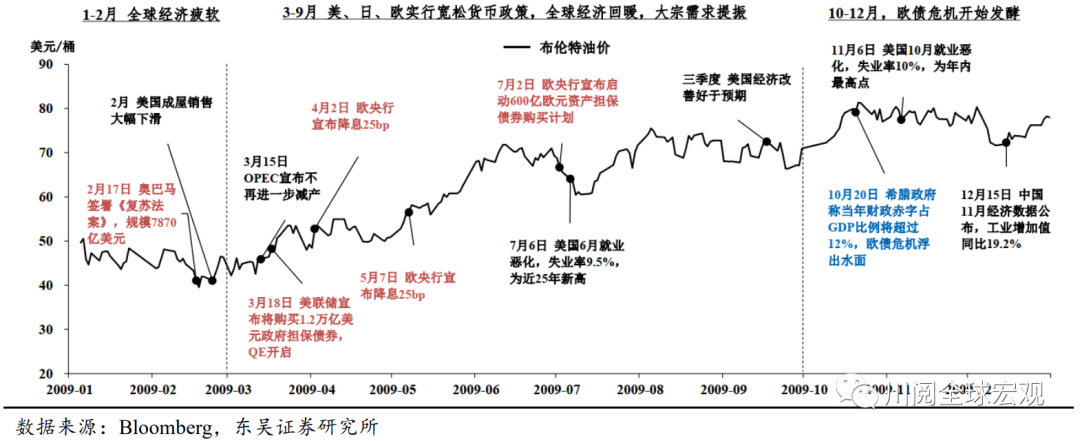

以2009年铜油价格复盘为例,在中国出台“四万亿”一揽子政策、美国出台《复苏法案》、欧央行连续降息等政策刺激下,全球经济回暖,铜油价格开启狂涨模式(图4)。

从基本面角度,(1)铜:2009年中国基建投资同比增长42.2%(为近20年最高),同时国内汽车、家电产销双旺释放的巨额铜需求带动铜价从年初3050美元/吨的低点一路攀升至年末的7300美元/吨。(2)油:全球经济复苏叠加中国工业活动空前活跃,加之2008年四季度OPEC连续两次宣布减产,油价从40美元/桶的低点涨至80美元/桶。

从政策面角度,这一轮大宗上涨无疑最受益于全球空前宽松的货币+财政政策环境,尤其是中国。中国的“四万亿”政策、“家电下乡”政策直接刺激了铜的需求,同时也释放了大量原油需求。与此同时,美联储开启QE、欧央行连续降息,美欧经济逐渐复苏,美元持续贬值,均构成大宗上涨最有利的环境。

从事件面角度,在这样一轮政策+经济双重驱动的大宗牛市面前,任何事件的扰动都更显乏力,除了10月欧债危机浮出水面导致油价陷入短期震荡以外。

2.3. 2016-2018:政策驱动的最弱上涨

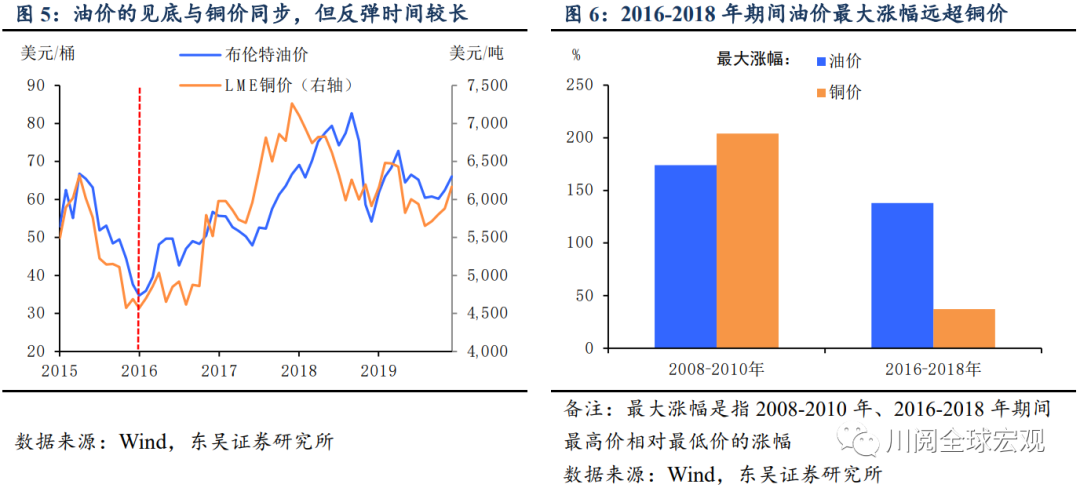

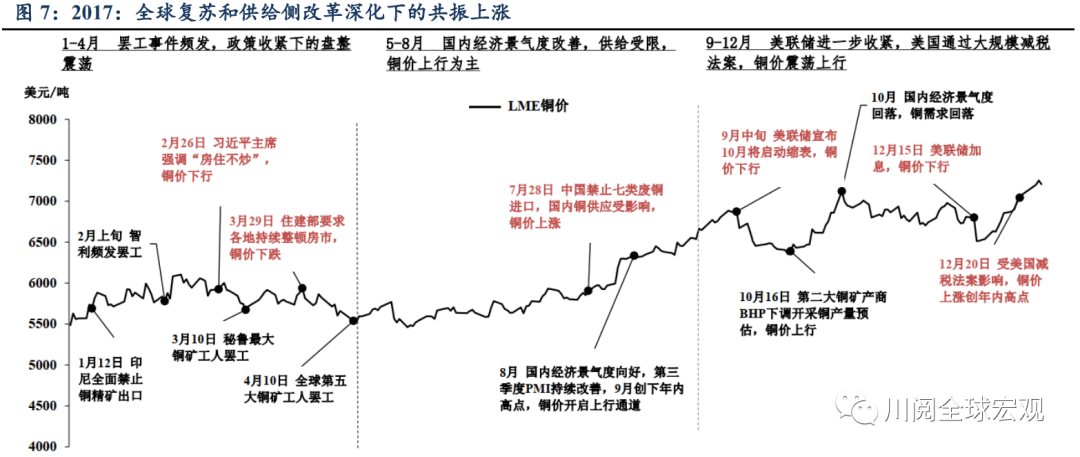

2016-2018年的大宗商品上涨是21世纪以来涨幅最小的一轮。从持续时间来看,这轮大宗商品的上涨比前一轮(2008-2010年)还要长一个月,但涨幅仅为后者的五分之一。从结构上看,这轮上涨有两个特点:一是油价和铜价的见底基本同步,但油价见顶的时间比铜价滞后了一年(图5);二是油价的涨幅远远超出铜价(图6),可见基本金属上涨的乏力是这轮大宗商品上涨逊于以往的一大拖累。

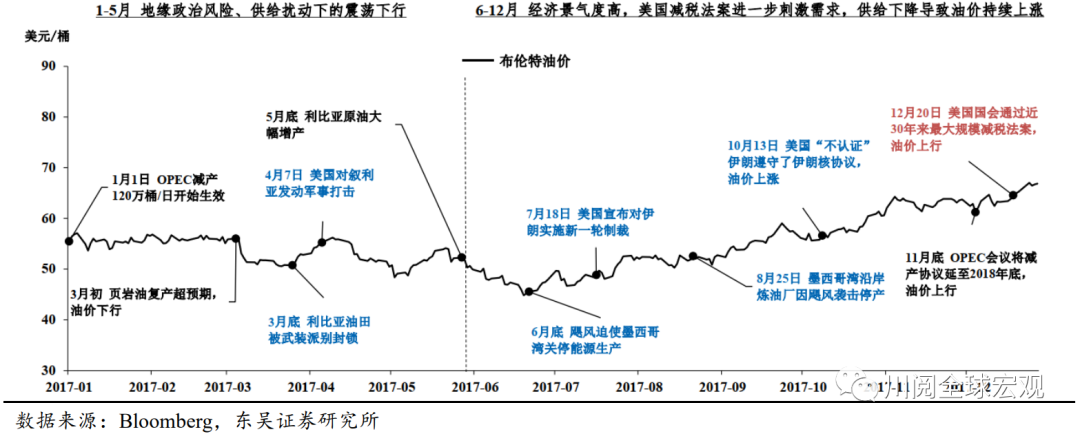

以2017年铜油价格复盘为例,中国与发达经济体的政策分化导致铜价见顶早于油价,是这轮大宗上涨乏力的一大原因(图7)。

从基本面角度,(1)铜:在去杠杆的目标下,2017年下半年中国基建投资增速断崖式下滑,导致铜价率先见顶;(2)油:OPEC减产协议生效、特朗普减税带动发达经济体经济增速的回升、美国与中东的紧张局势加剧市场对原油供给的担忧,共同推升了这轮油价反弹的周期和幅度。

从政策面角度,(1)铜:伴随国内供给侧改革深化,2017年下半年中国政府对银行表外和地方融资持续收紧,导致基建增速断崖式下滑;同时,在中央提出“房住不炒”背景下,国内房地产调控日趋频繁和精细化,使得这轮房地产投资在涨幅上远不及2008-2010年的那轮扩张。由于全球基本金属的需求在金融危机后已由中国主导,故前述政策的调控导致铜价上涨后劲不足。(2)油:全球原油消费仍由发达国家主导而非中国,因此2017年的特朗普减税带动的发达经济体经济回升,助力油价持续上行。

从事件面角度,虽然发达国家经济复苏及特朗普减税才是这轮油价上涨的主导因素,但美国与中东之间的紧张局势贯穿了全年,其对油价而言无疑也起了托底作用。

2.4. 2020年至今:政策+基本面驱动的最快上涨

2020年4月以来的这轮大宗上涨与2009-2011年的上涨较为相似,均受益于政策面和基本面双重驱动。但当前这轮(即2020年4月以来)大宗上涨速度更快,我们认为这是由于这轮上涨时期内的政策面和基本面都更有利于大宗商品涨价。一方面,疫情后全球放水力度空前;另一方面,疫情因其特殊性对大宗商品的供给形成了较持久的冲击。

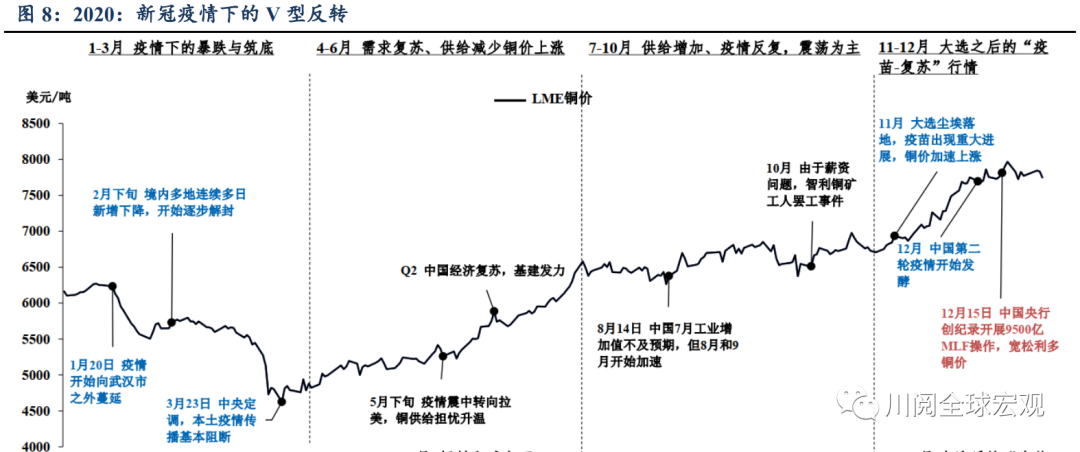

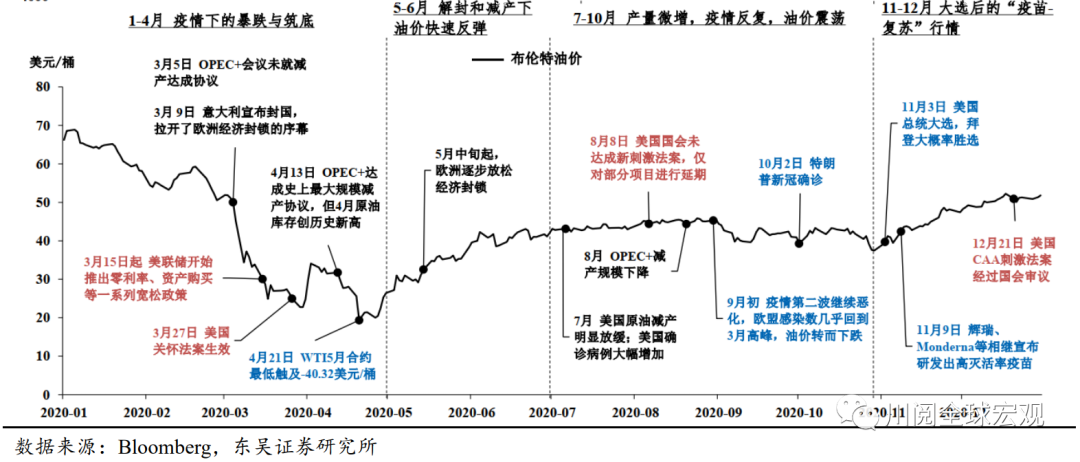

以2020年铜油价格复盘为例,疫情爆发后以美国为首的全球大放水、全球经济V型复苏使得铜油价格均在年内实现V型反转(图8)。

从基本面角度,(1)铜:上半年随着疫情“震中”从中国转向拉美,铜的供给受到较大冲击,下半年中国基建、地产发力带动经济复苏拉动铜需求,全球铜供不应求,铜价从疫后4600美元/吨的低点上涨至年末近8000美元/吨;(2)油:疫情爆发后,OPEC达成史上最大规模减产协议,随着美欧放松封锁,原油库存逐月下滑,油价从19美元/桶低点上行至52美元/桶。

从政策面角度,疫情后以美国为首的全球大放水无疑对这轮大宗上涨产生了重要的推波助澜作用,美元指数从3月份102.7的高点一路下跌至12月的89.9。

从事件面角度,年初疫情爆发扩散以及随之而来的经济封锁引发市场恐慌,铜、油价格暴跌筑底。下半年疫情反复、疫苗研发进展、美国大选等事件亦在短期内对铜油价格形成扰动。

通过上述大宗商品牛市的复盘,我们得到以下结论:(1)事件面和政策面的利好对大宗商品价格上涨的支撑是短暂的,只有基本面的驱动才构成大宗商品上涨的持续性,2001-2008年的大宗商品牛市即是最好的例证。(2)政策面刺激往往影响的是大宗商品上涨的斜率,但如果基本面驱动没有跟上,前期的快速上涨往往透支了后续的上涨空间,比如2009-2011年的牛市。(3)基本面中供给的因素也可以主导大宗商品的上涨,但同时需求不能萎缩,比如20世纪80年中后期的铜价上涨。(4)金融危机后大宗商品的上涨主要取决于中美,大宗商品的上涨往往始于中美经济的共振,结束于美国经济的见顶。

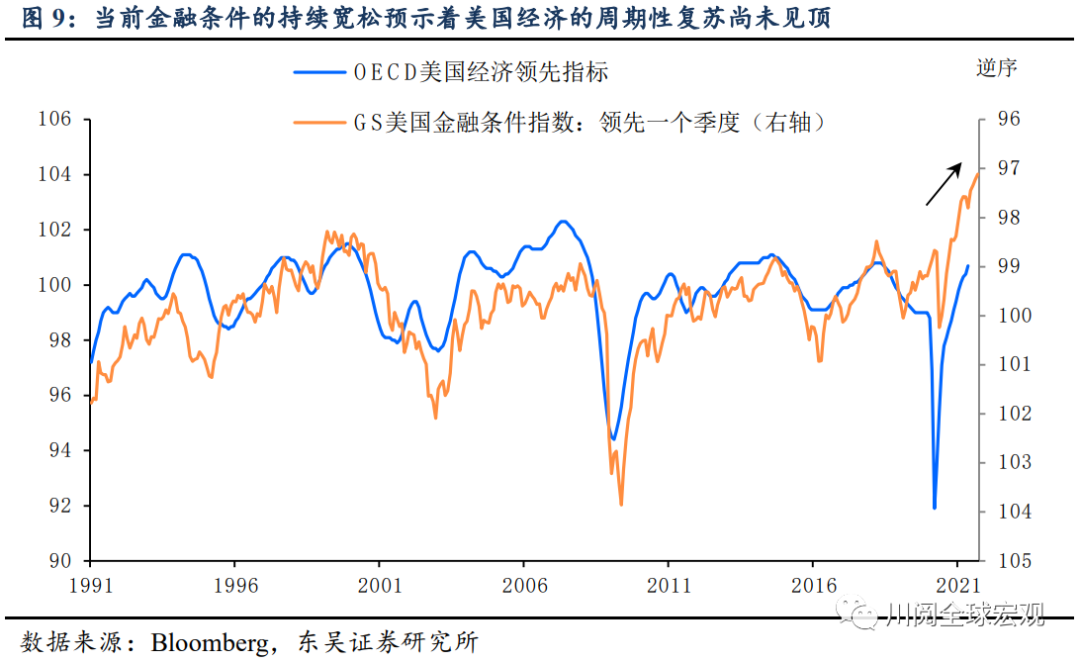

在上述复盘的基础上,如何看待本轮大宗商品的牛市呢?考虑到当前全球经济的复苏更多由美国经济的复苏驱动,我们认为上述结论中的第四点仍适用于这一轮的大宗商品牛市,即本轮大宗商品上涨的趋势在结束前,须先看到美国经济见顶的信号。然而,正如下图所示,由于美国金融条件的持续宽松,美国经济复苏的周期性见顶的可能还需要一段时间。因此,至少在今年三季度,我们认为主要大宗商品价格仍存在一定的上涨空间。

再往长一点的时间来看,由于疫情演变的反复性,全球供应链的修复很可能时断时续,这就意味着供给的短缺很可能持续存在;而面对全球经济复苏的不确定性,各国政府应该会在较长的时间内保持政策的宽松,或者更为缓慢地撤出宽松,这将有利于需求的恢复。因此,供给的持续短缺叠加需求的逐步释放,即便此轮大宗商品上涨的随着美国经济的见顶而达到高点,很可能继续保持高位震荡而不会很快回落。

3. 风险提示

Delta 病毒严重扩散导致全球经济再次衰退,美联储政策重回宽松。若Delta病毒严重影响经济复苏进展,美联储可能继续采取宽松政策以帮助经济复苏,这将使得此轮大宗上涨的持续性延长。

美国就业改善大超市场预期,通胀预期持续上升,美联储提前收紧货币政策。若Delta病毒对经济复苏进展的影响低于预期,美国就业改善、通胀预期上升,美联储提前Taper,可能使得此轮大宗上涨见顶时间提前。

作者:陶川 赵艺原 段萌,文章来源川阅全球宏观,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-