集体飙升的CPI背后:美国是通胀,欧洲是通缩

概要

今年以来,欧洲、美国的CPI等通胀数据都在大幅飙升,但通胀结构却明显不同。欧洲CPI的大幅上行,主要还是油价带动,而剔除能源类的核心通胀水平依然偏低,甚至面临一定的通缩压力。美国才是更为普遍的涨价,通胀压力要远远大于欧洲。

通胀分化的背后是二者刺激模式和力度的不同,美国高强度“发钱”模式大幅提高了居民收入,欧洲虽然也给居民“发钱”,但力度没有美国那么大,居民收入增速下滑,欧、美的消费能力出现分化。

其它经济体居民收入增长也受到了新冠疫情的影响,预计美国经济的修复进度依然要快于欧洲、日本等,美元或触底反弹,美债收益率或重新上行。

正文

都是高通胀:结构大不相同

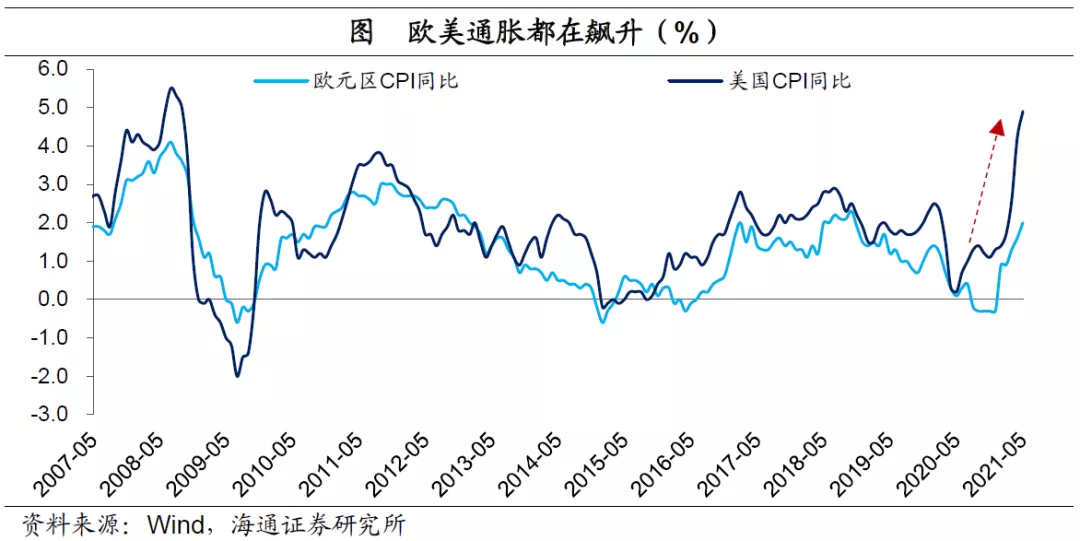

今年以来,美国、欧洲的通胀都在大幅飙升。截至5月份,美国的CPI同比已经达到了4.9%,处于2008年以来的最高位置。欧元区的CPI同比回升至2%,也已经达到了2018年以来的最高水平。

如此高的通胀同比数据,肯定和去年新冠疫情爆发带来的低基数有一定关系。但即使剔除低基数,美国和欧洲的通胀水平也不低。我们计算连续两年的平均通胀,美国5月份通胀也有2.5%,明显高于疫情之前的水平;欧元区5月平均通胀也在1%附近,也已经回到疫情前水平。

除了低基数外,油价的大幅回升肯定也是整体通胀上行的重要推动力。例如5月美国能源类商品价格同比上涨了54%,欧元区能源CPI同比也高达13%。

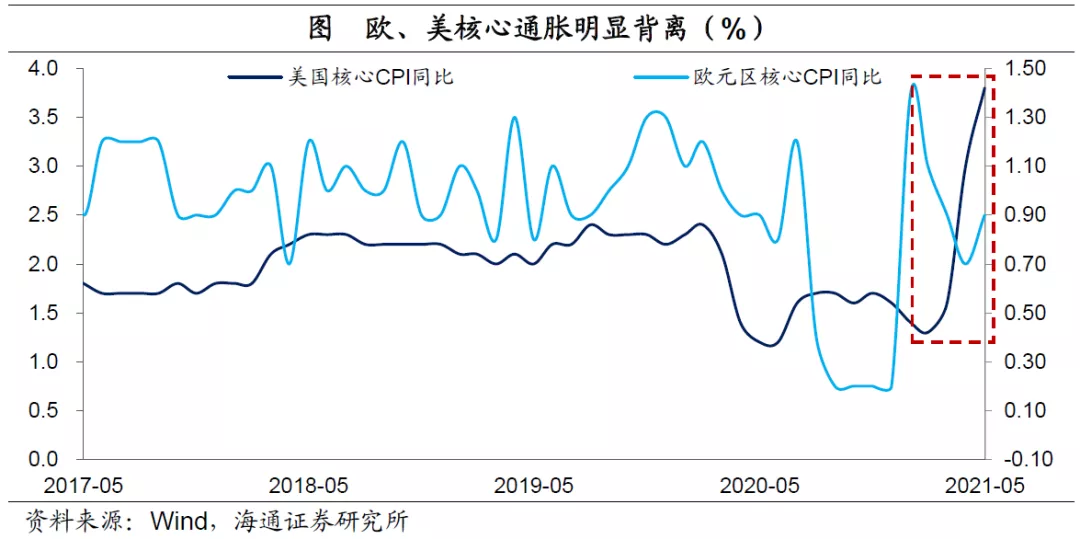

但是,如果我们剔除高波动的能源食品类价格的干扰,就会发现欧美的通胀形势完全不同。今年以来美国核心CPI同比已经飙升至3.8%,即使剔除低基数,测算和2020年同期的平均值也有2.5%,和整体CPI一样,也处于08年以来的最高位置了。

而欧元区5月的核心CPI同比只有0.9%,仍然低于疫情之前的水平,而且即使剔除低基数,欧洲的核心通胀水平也没有回到疫情之前。

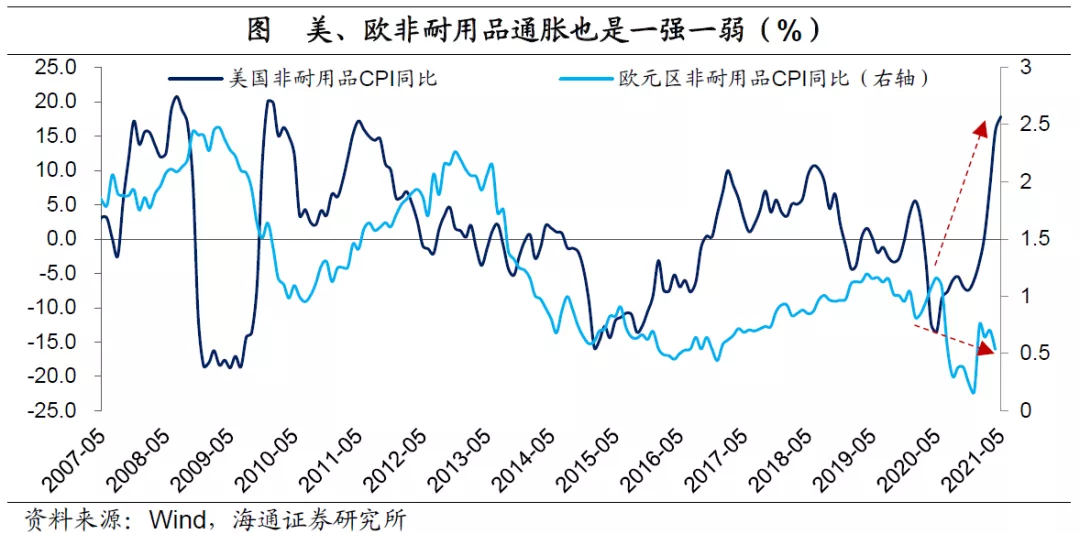

其实看细分领域也能够看出欧美通胀的结构背离。例如,截至5月份,美国非耐用品CPI同比已经飙升至17.8%,而欧元区非耐用品CPI同比只有0.5%,远远低于疫情之前的水平。美国服务业CPI同比(不含能源服务)已经上升至2.9%,但欧元区服务业CPI同比只有1%。

所以尽管欧美通胀都在大幅飙升,但美国可以说是通胀比较全面的回升,欧洲整体通胀上行更多是油价的带动。结构上来看,欧洲非能源类的商品和服务通胀压力要明显小于美国。

根源:刺激不同,收入分化

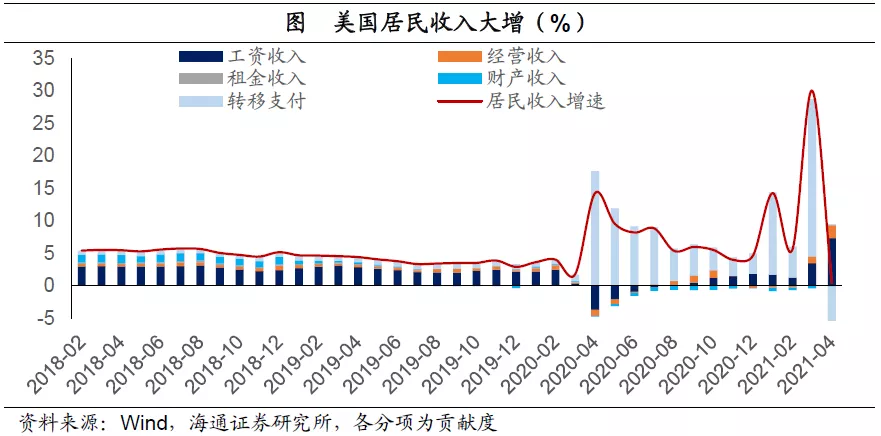

通胀分化的背后,是美国和欧洲居民消费能力的分化。去年新冠疫情爆发后,美国采取了高额补贴的强刺激政策,居民收入增速不仅没有下降,反而大幅上升。

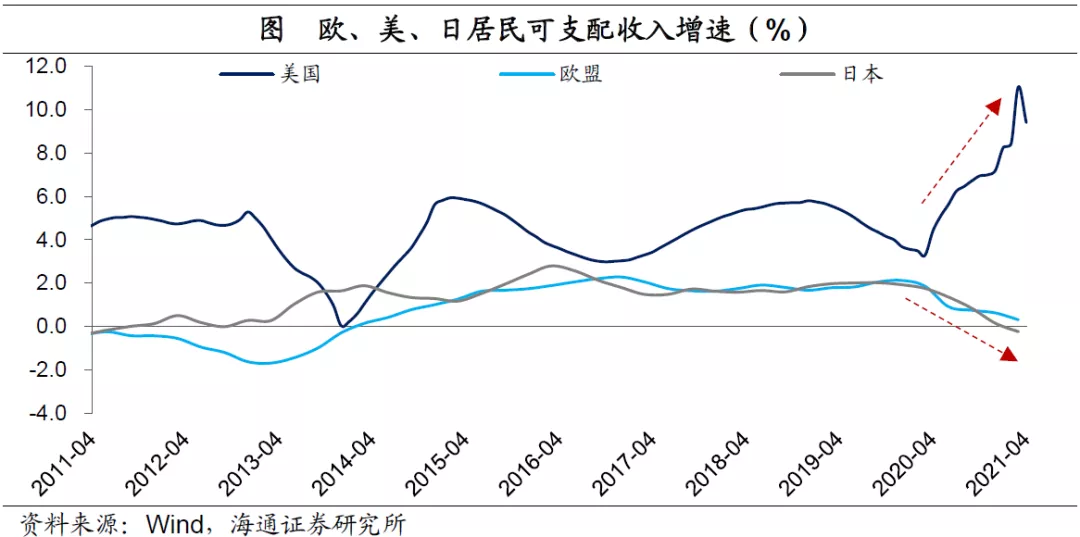

截至今年4月,美国居民过去12个月的收入增长了8.5%,而在疫情之前的2019年,收入的增速还不到4个百分点。美联储“印刷”钞票给美国财政,财政再来直接发给居民,是去年以来美国居民收入增长的主要来源。

货币刺激推升资产泡沫,美国居民资产也明显增值,所以去年美国居民的消费能力大增,这一点我们在之前的专题中有过多次介绍。而随着疫情管控的逐渐放开,美国面临比较全面的通胀压力。

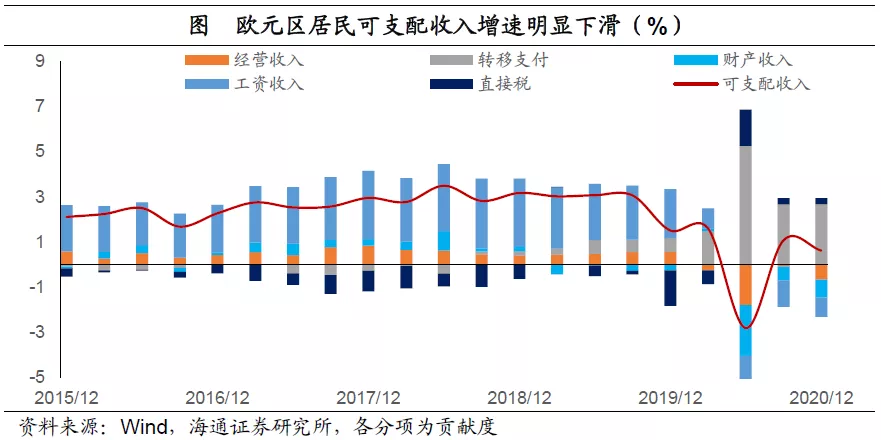

对比来看,欧洲虽然也进行了大规模货币刺激,但“发钱”的力度并没有美国那么大。2020年欧元区居民可支配收入增速不到0.1%,远远低于2019年的2.7%。所以欧洲居民的消费能力还是受到了新冠疫情的负面冲击,欧洲的通胀压力并没有那么明显。剔除能源类价格后,欧洲甚至还面临一定的通缩压力。

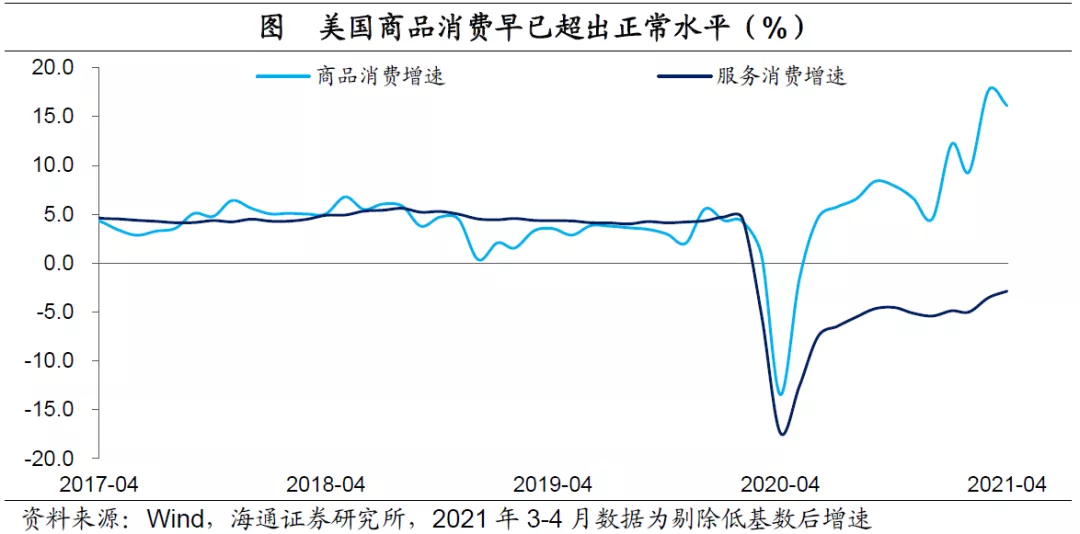

欧美居民消费能力的差异,从消费行为上也能够看得出来。去年下半年美国居民的商品消费增速不仅完全恢复了正常,还远远超过了疫情之前的水平。截至今年4月,剔除低基数后,美国居民商品消费增速高达16%,而疫情之前只有4%左右的增长。当前美国总量消费依然偏弱,主要是因为服务业消费还受到疫情管控的暂时压制,并不是居民消费能力不够。

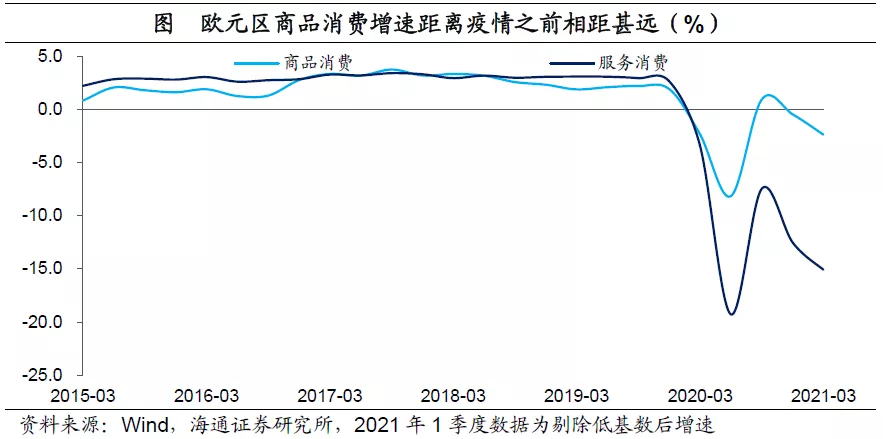

而欧元区不仅服务业消费没有恢复正常,商品消费距离疫情之前的水平也相去甚远。截至今年一季度,剔除低基数后,欧元区商品消费增速只有-2.4%,依然远远低于疫情之前的2%以上的正增长。这说明欧洲消费弱,不仅仅是疫情管控导致居民服务业消费受限,居民消费能力也受到了影响,商品消费也相对低迷。

美国复苏快于欧洲:美元或触底反弹

其实不仅仅是欧洲,去年新冠疫情爆发后,日本等其它经济体的居民收入增速都是下滑的。高失业的同时迎来收入增长的高强度“发钱”模式,也只有美国,这是由美元的国际地位决定的。

今年上半年的全球资产表现可以分为两个阶段,第一个阶段是1-3月,随着美国疫苗接种不断提速,市场对美国经济复苏、政策收紧的预期强化,美债收益率上行、美元升值、黄金和类黄金调整;第二个极端是4月初至今,美国疫苗接种速度下降,对美国复苏和政策收紧预期边际弱化,美债收益率下降、美元贬值、黄金和类黄金资产反弹。

当前美国成人接种疫苗比例已经超过60%,由于居民收入能力的保障,一旦美国疫情得到有效控制,管控措施放开,美国通胀和消费的恢复还是会比欧洲、日本要快,对美国复苏和政策收紧的预期可能再度转强。这意味着美债收益率或重新趋于上行,美元指数或短期反弹。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-