外资减持美国国债意味着美元贬值吗?

本文来自新浪专栏,作者:管涛

去年10月底以来,部分银行将人民币汇率中间价报价机制中的“逆周期因子”淡出使用。在由上日境内银行间市场下午四点半收盘价和隔夜篮子货币汇率走势两因素决定的、更透明的框架下,国际市场美元指数与境内人民币对美元汇率走势呈现较为明显的“跷跷板效应”。今年前五个月,人民币汇率冲高回落,然后再涨回6.40时代,就与同期美元指数先涨后跌的震荡走势有关。

有鉴于此,美元指数走向是研判未来人民币汇率的一个重要风向标。有人试图用外国投资者持有美国国债的情况来预见美元走势,进而提高人民币汇率预测的准确性。那么,这一招真能管用吗?

今年一季度外资持有美国国债出现两连跌

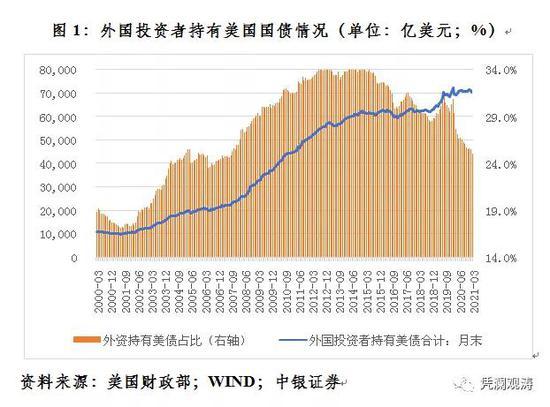

美国财政部最新发布的月度国际资本流动报告统计显示,截至今年3月末,外资持有美债合计达7.03万亿美元,较上月末减少703亿美元,是连续第二个月净减持美债,减持额为一年来新高(见图1)。

去年3月份,受新冠疫情全球大流行、经济大停摆冲击,美股十天四次熔断,国际金融大动荡,包括国债、黄金在内的一切可变现资产都在被大规模抛售。当月,外资净减持美债2765亿美元,为2000年3月以来最高。次月起,随着流动性紧缩警报解除、市场恐慌缓解,外资又重新增持美债。

截至今年3月份,外资持有美债的高点为今年1月末的7.12万亿美元,却仍未超过去年2月底的前高7.23万亿美元。今年3月末,外资持有美债占美国国债余额的25.0%,较上月末回落0.4个百分点,同比回落4.4个百分点,占比为2007年10月以来最低(见图1)。

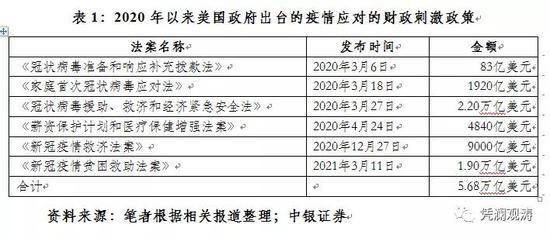

去年3月以来至今,美国政府已出台了六轮财政刺激法案,总规模达5.68万亿美元(见表1)。美国联邦政府赤字率飙升,去年达到15.0%,较上年跳升了10.4个百分点。为弥补巨额财政赤字,美国国债发行大幅膨胀,去年4月至今年3月份美债余额净增4.45万亿美元,增长19%。祭出“零利率+无限量宽”王炸的美联储成为美债购买的主力。

同期,美联储净增持美债1.96万亿美元,占到美债增加额的44%,远超过外资净增持美债7890亿美元的规模。到今年3月末,美联储持有美债占比达17.6%,同比上升了5.0个百分点,与外资持有美债占比下降4个多百分点的幅度大体相当(见图2)。

由上可知,美债对外资的吸引力下降,或者说外资对美国政府赤字融资的贡献度降低,但美联储资产购买弥补了这个缺口。有意思的是,今年3月份,10年期美债收益率飙升一度加剧了市场紧缩预期,引发了美股短期巨震。但4月份以来,美债收益率却掉头向下,从1.70%跌至1.60%附近(见图3)。

这除了与美联储淡化紧缩预期的市场沟通有关外,也与其货币政策操作密切相关。4月初至5月19日,美联储净增持美债1254亿美元,相当于同期美债新增额的1.53倍,远高于一季度美联储净增持相当于美债新增额66%的水平(见图2)。

外资持有美债状况与美指强弱没有必然联系

对外资持有美债规模和月平均洲际(ICE)美元指数取消自然对数后进行相关性分析结果显示,2000年3月至2021年3月间,二者为低度负相关0.365,即从较长时间看,外资净增持美债,美指走低。

但分阶段看,情形又不太一样。如2014年1月至12月,二者为高度正相关0.795,即外资增持美债,美指走高;2015年7月至2017年12月间,二者为高度负相关0.801;2020年3月至2021年3月间,二者也为高度负相关0.815(见图4)。

去年3月份,外资单月减持美债创下了历史新高,但在市场恐慌性抛售包括美债在内的一切可变现资产,逃向美元流动性的情况下,当月美指还升破了100,创下三年多来的新高。今年1月份,外资增持美债,月均美指环比却下跌0.3%;2、3月份,外资减持美债,月均美元指数环比持续走高,累计上涨2.0%(见图4)。

影响市场汇率走势的因素很多,去年初至今美指走强的两波行情,其主导因素就不尽相同。

去年3月份,金融大动荡引发市场避险情绪上升,美国标普500波动率VIX指数月均环比增长1.94倍,推动美指强势突破100。之后,市场避险情绪缓解,美债相对主要国债正向收益差收窄,引导美指逐级走低。去年全年,日均10年期美债相对日本、德国和英国国债正向收益率差分别较上年收窄了136、99和69个基点(见图5)。

今年2、3月份,则是美债收益率上行,美债相对主要国债正向收益率差扩大,推动美指止跌反弹。3月份,日均10年期美债相对德国和英国国债的正向收益率差,分别较去年12月份扩大41和15个基点。

4月份以来的美指冲高回落,又与美债收益率回调,美债相对主要国债正向收益率差收敛有关。5月初至5月20日,日均10年期美债相对德国和英国国债的正向收益率差,分别较3月份减少13和5个基点(见图5)。

当然,主要国家之间疫苗接种和疫情控制的差异,也是今年以来主要货币汇率走势的重要影响因子。

不宜用外资持有美债变动来研判美指走势

这种做法的一个重要前提假设是,将外资持有美债变动等同于美国总体跨境资本流动状况。但事实并非如此。

美国财政部统计的外资持有美债,既包括了官方持有,也包含了民间持有,故外资持有美债不等于外国央行持有的美元外汇储备。从外资持有美债相当于全球美元外汇储备的比重看,该比重由2009年初至2016年底的110%~150%降至现在的100%附近(见图6)。

显然,2008年金融危机爆发以来的十二年间,至少有八年时间,全球美元储备的持有难以准确解释外资持有美债的变动。

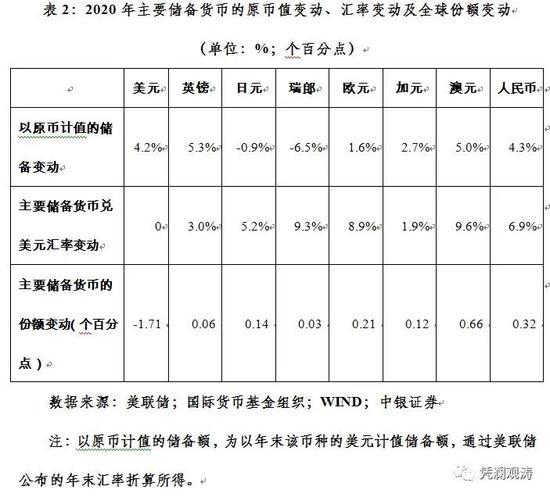

国际货币基金组织(IMF)统计数据显示,截至去年底,全球美元外汇储备份额为59.0%,较上年底回落了1.7个百分点,美元储备份额为1999年以来最低(见图7)。但这更多反映了去年美指走弱的结果,而不一定是其原因。

实际上,去年IMF披露的七种非美元储备货币的全球份额较上年均有所提升,其中:日元和瑞士法郎以原币计值的储备额较上年末减少,其份额上升完全是对美元汇率升值的结果;澳元、欧元和人民币以原币计值的储备额增幅小于对美元汇率的涨幅,故汇兑收益对其份额上升的贡献更多(见表2)。

对全球美元储备份额和季末美元指数取自然对数后的相关性分析显示,1993年一季度至2020年四季度,二者为中度正相关0.694,其中2018年三季度至2020年四季度,二者为高度正相关0.831,即美元指数走强,美元储备份额上升。

去年,美元指数全年下跌了6.7%,美元储备份额回落了1个多百分点;2017年,美元指数下跌9.9%,美元储备份额回落了4.0个百分点(见图7)。预计今年一季度美元指数强势反弹,大概率当季全球美元储备份额将会有所回升。

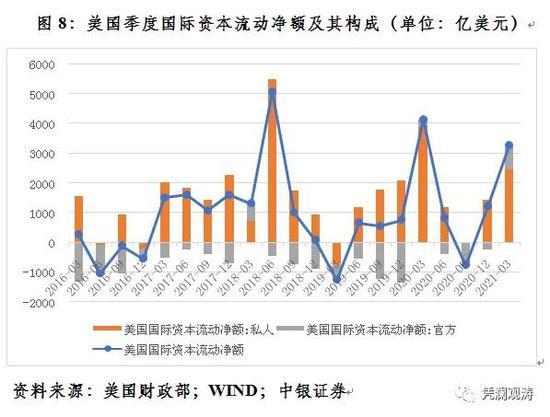

再者,外资持有美债变化,也不能全面反映美国的跨境资本流动状况。如2020年,美国国际资本净流入5370亿美元,同比增长6.92倍,其中,私人部门净流入6580亿美元,官方部门净流出1211亿美元;2021年一季度,美国国际资本净流入3258亿美元,环比增长1.69倍,其中,私人部门净流入2457亿美元,官方部门净流入800亿美元(见图8)。

去年,美国经历国际资本大流入,美元贬值,今年一季度美国资本净流入环比继续大流入,却出现美元升值。由此可见,即便能够用外资持有美债变动来观察美国跨境资本流动状况,也恐难准确预测或解释美元汇率的走势。

这再次雄辩地表明,与其费心去预测汇率走势,我们还不如立足主业,树立风险中性意识,建立财务纪律,控制好货币错配和汇率敞口风险。这是中国加快构建新发展格局的现实要求。

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.