读书笔记 — 华尔街必读的《估值小册》

林臻导读:这是一本结构清晰的小书,作者是纽约大学教授Aswath Damodaran,其核心就在于如何使用两种估值方式(绝对估值和相对估值)给不同类型的企业进行定价,作者先为我们详细梳理了绝对估值和相对估值两种基本模型,尤其是绝对估值中的四个核心变量(现金流,资产成本,成长速度,内在价值),随后对于许多特殊类型的公司(快速成长的公司,刚上市的公司,成熟的公司,走向衰退的公司等),其四个核心变量都会因为所处的发展时期或行业的不同出现了与原假设冲突的地方,于是作者就顺延着不同类型公司存在的估值问题(通常是针对基础模型的四个核心变量) —— 解决该估值问题的思路 —— 举出具体例子详述如何使用提出的思路对该类型公司进行绝对估值和相对估值。该本书一共为我们列举了7种特殊类型公司的估值逻辑,当然我知道,现实中存在的特殊类型的公司远不止7种如此简单,估值也不是单纯的套公式的做法,该本书教会我们更重要的,是如何从公司的特殊性中找到影响核心变量的逻辑,并根据此逻辑对原有模型进行调整,最后得出一个符合“你的投资逻辑”的对公司的定价。

在该篇读后感的最后,我也尝试从文章核心变量出发,梳理一系列我们在研究公司时该思考的问题,带着框架去寻找问题的答案,也许更有助于我们找到研究公司的核心逻辑。

文章来源 | The Little Book of Valuation

作 者 | Aswath Damodaran

第一部分 两种基本估值模型

第1节 绝对估值

1. 出发点:对公司整体(权益+债务)估值?还是仅仅对其权益部分估值?

从结果上看,这两种方法最终得到的数字是一致甚至相同的,两种路径不同的点在于,公司整体的估值在现金流和资产成本的考虑上都会考虑到债务的影响,而权益部分则不会。

2. 核心变量一:现金流

传统的DCF模型中的现金流容易受到公司管理层的主观控制(决定派多少股息),为了降低主观决策的影响,作者提倡使用自由现金流(公司或股权),自由现金流的计算逻辑如下:

税后运营收入 - 短期净资产投入 - 长期净资产投入= 公司自由现金流

净利润 - 短期净资产投入 - 长期净资产投入- 净债务收入 = 股权自由现金流

换算成更为具体的会计科目的计算可以为:

• 税后营运收入 -(资本开支 - 折旧摊销)- (当期营运资本 - 上期营运资本) = 公司自由现金流

• 净利润 -(资本开支 - 折旧摊销)- (当期营运资本 - 上期营运资本) - (当期归还债务总额 - 当期债务筹资总额) = 股权自由现金流

营运资本的变化主要来自于存货,应收账款和应付账款的变化

3. 核心变量二:资产成本(风险成本 or 贴现率)

计算得到的自由现金流会作为公司未来几年自由现金流预测的基础,但由于公司业务性质不同(如能够持续获得稳定收入的物业管理公司和竞争激烈收入难以保持长期稳定的电子公司),每个公司获得预测现金流的难度(风险)也不一样,对于获取风险更高的公司,理应在计算其未来现金流折现时,考虑更加高的资产成本(贴现率),若是用股权自由现金流,则只需要考虑股权成本,若是用公司自由现金流计算估值,则需要用股权成本和债务成本的加权成本。

股权成本的计算:

• 股权成本 = 无风险利率 + 股票Beta * 通用股票风险溢价

• 无风险利率通常使用十年期美债收益率;

股票Beta则建议使用行业平均Beta(如果公司横跨多个行业,则建议使用行业加权Beta)来替代传统的利用公司股价变动和股指变动回归得到的Beta值

通用股票风险溢价,通常方法是将股票超额收益与过往无风险利率的溢价进行计算,可是在该书中作者一直强调避免过于依赖历史数据进行定价,因此推荐使用当前股票市场总市值与预期未来股票全市场现金流,倒推出股票风险溢价来作为通用的股票溢价。

【批注】从上述公式可以发现,对于公司股权的特定风险定价完全取决于其股票Beta的选择,另外两个指标均为通用指标。

债权成本的计算:

(无风险利率 + 信用风险溢价)*(1 - 边际税率)

信用风险溢价通常由公司信用评级决定,结合评级利率可直接得到公司信用风险溢价;若公司无信用评级,作者建议由相关信用指标(如利息覆盖比率)做出主观判断

加权权重计算:

• 股票权重(股票市值),债务权重(公开发行的债券使用公开交易市值,无公开发行的债券使用账面价值)

• 资产成本(WACC) = 股票权重 * 股权成本 + 债务权重 * 债务成本

4. 核心变量三:增长率

作为估值里变数最大,最难估计的一部分,使用历史增长率可能不是一个好的方法,专家可能是个潜在的解决办法但依然容易有过度乐观的倾向。

作者建议采用的是根据现金留存比率/再投资比率和净资产投资回报率/资本回报率的相乘来得到增长率的估计,在这里,无论是用FCFF或FCFE估值,其增长率计算的结果是一样的,区别只是指标使用的不同,FCFF应该使用再投资比率和资本回报率,而FCFE则应该使用现金留存比率和净资产投资回报率。

5. 核心变量四:终值

在公司持续经营的假设下,我们不可能无限期的预测其未来的现金流,因此在预计公司进入稳定增长期后,应该给予一个稳定增长期后所有产生的价值折现的终值,对于终值计算的方法,可以计算其清算价值,或者持续经营的价值。

清算价值属于较为保守的估算方法,更为常用的应该是持续经营的价值。对于稳定增长期的公司应该有三个假设:1.增长率会下降至名义经济增长率以下(如GDP增长率);2.股票Beta会等于1,债务权重会接近行业平均;3.再投资率需要稳定在 预期净利润增长率/净资产投资回报率上,而净资产投资回报率会接近或者等同于资产成本。

长期稳定再投资利率 = 长期稳定增长率 / 长期稳定资产回报率

终值 = 收入 *(1 - 长期稳定再投资利率)/(长期稳定资产成本 - 长期稳定增长率)

如果是FCFE计算,则可以直接得到股票市值;如果是FCFF计算,则需要再进行从EV到股票市值的计算。

6. 从EV到股票市值(仅适用于FCFF)

股票市值 = EV + 现金 - 债务 - 管理层期权

第2节 相对估值

需要注意的四个关键点:

1. 定义清晰

相对估值的分子分母需要保证描述的是同一对象,如PE,无论是股票市值还是净利润,其对应的都是股东权益,如EVEBIDA,企业价值和EBIDA对应的都是营业资产,相比之下,PS的分子分母对应的就不一致,Price对应的是股东权益,S对应的营业资产。

同时,对比的时候必须注意保持一致,若是用过去十二个月PE比较,则所有公司都必须使用过去十二个月的PE进行比较。

2. 估值分布

由于估值的非负性(或者说当估值为负的时候并没有比较的意义)和极端值的存在,估值的分布是一个右偏分布,不适宜用均值作为分布的中心点,更为妥当的方法是应该尝试使用中位数的方法。另外估值在时间上的分布是不稳定的,因此历史看上去便宜的估值可能在当前并不便宜,具有很强的欺诈性。

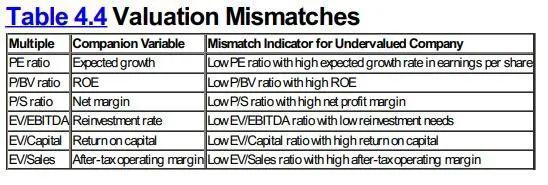

3. 数值分析

不同的比率往往有不同的关键决定要素(Table4.4),以常用的PE指标为例,其对预期增长率的敏感性是最高的,因此如果有一家公司有着非常高的预期增长率但是PE指标明显低于同类可比公司,那么我们就可以认为这家公司可能是被低估了。

4. 应用分析

如果寻找到被低估的股票?我们可以直接用比率/关键要素的方式,找到其真实的被高估/低估的情况,最常见的便是使用PE/Growth rate的方法。其次,我们亦可尝试使用回归的方式来进行分析,此时,PE是被解释变量,其股票波动率和预期增长率作为解释变量,并通过R方来判断此回归方程的解释程度有多深。

第二部分 六大特殊类型公司的估值

1. 高速成长的年轻公司

由于该书中举的前两个类型谈到的都是新兴的,发展迅速的公司,同时都举了Google作为例子,在阅读中我并没有觉得这两个类型有特别大的差异,故决定放在一起讨论

(1)问题:

①绝对估值问题:

• 现金流十分微小甚至为负

• 增长率难以估计

• 难以预测需要多长时间才能进入稳定增长期(甚至能否存续也是个问题)

②相对估值问题:

• 因为现金流为负或者过于微小,不适宜做分母,所以分母不好确定

• 可比公司难以确定

• 如何对年轻公司的存活风险进行折让估值

(2)解决方案:

①绝对估值:

• 预计未来现金流

收入增长率及时间(高速增长期和稳定增长期)

净利润率随时间变化

资本投入(相对于收入)

• 使用行业中年轻公司的Beta Average估算股权风险,债务风险和债务比例,最终得到加权资产风险

• 终值的计算延续未来现金流中的成熟期增长率,成熟期资产成本,和再投资利率(成熟期增长率/成熟期ROE)

• 存活风险折让估值

先计算出持续经营得股票市值

再利用行业平均存活频率作为概率的估计,乘以股票市值得到存活折让估值

②相对估值:

• 使用未来预计成熟期的净利润/收入作为分母

• 使用其他成熟期公司的相对估值作为对标

• 再进行折现,存活风险的折让得到当前市值

未计入估值的部分:

新业务价值:横向的新产品拓展;纵向的国际化发展

2. 成熟期公司

(1)问题:

①绝对估值:

• 过于依赖历史数据定价,但是历史不一定可靠

• 成熟期公司可能会通过兼并购来获得增长,兼并购的估值非常困难

②相对估值:

• 过于丰富的相对估值指标

• 管理层变动可能会有新的变化,原有的估值可能不再适用

• 兼并购的影响

• 财务杠杆的突变

(2)成熟期公司可能存在的变化方向:

①运营变化:

• 提高现金流收入

• 提高增长率(增加再投资比率或增加资产回报率)

• 延长高速增长期的时间

②资产成本变化

• 通过改变融资结构,来寻找最优资产成本

③非运营资产变化

• 对现金资产时间价值的有效利用(现金收益率应高于无风险利率)

(3)解决方案探索:

对于上述三种变化方向,因为并没有脱离核心变量的假设范围,因此仅需要在估值中考虑相应变化即可,而对于管理层变动带来的影响,作者提出了可以考虑理想情况下的公司估值和维持不变的公司估值的差值作为管理层变动影响的定量计算:

管理模式变化 = 理想公司模式 - 维持不变的公司模式

3. 衰退期公司

(1)问题:

①绝对估值:

• 历史数据不可靠,公司的ROE可能会低于其资本成本

• 公司可能会出售资产,从而改变了资本结构和资产成本

• 公司的存续经营也是一个值得注意的问题

②相对估值:

• 分母不好确定

• 可比公司难以确定

• 如何对衰退公司的存活风险进行折让估值

(2)解决方案:

①绝对估值:

• 先以正常存续经营的思路来估计现金流,增长率和终值

• 根据公司信用评级对应的存续频率估算其存续概率

• 以公司账面价值作为清算价值加上现金减去债务总额得到清算后股权价值,若小于0则直接将0代入

②相对估值:

• 方法1:直接与其他处于财务困境的公司进行比较

• 方法2:计算未来临时衰退恢复后成熟期的公司价值,使用当前健康的可比公司相对估值,经过折现得到当前健康的公司价值

健康公司价值 * 存续经营概率 + 公司资产清算价值 * 破产概率 = 估算公司价值

估算公司价值 + 现金 - 债务 = 估算股权价值

4. 银行/保险

(1)问题:

①绝对估值及相对估值:

• 资产和债务难以清晰的切割,对于银行而言,其债务(居民存款)也是其利润生产的原料,其可以通过组成理财产品以更高价格卖出或者得到更高的收益率,因此银行的资本只会狭义地包含股权资本

• 公司的现金流也难以计算,在计算资本净投入的时候,没有考虑到对无形资产(品牌声誉)和人力资本的投入,因此低估了公司的资本支出

(2)解决方案:

①绝对估值:

• 只考虑可以观测到的现金流 —— 股息

股票市值 = 未来的股息/(股权成本 - 增长率)

股权成本可以采用行业平均,行业的可比公司应该考虑到具备同样的监管风险和商业模式,以及成长期和成熟期的不同

增长率 = ROE * (1 - 派息比率)

• Cash Flow

计算再投资率的时候使用监管要求的资本比率限制

• 超额收益模型

股票市值 = 当前投入资本股权价值 + 对未来股权投入价值的折现

超额股权收益 = (ROE - 股权成本) * 投入股权

如果银行/保险希望通过增加高收入的投行,PE业务来提高增长率,其中部分增长会被随之同时提高的股权成本(风险)所对冲

②相对估值:

由于只能专注在股权上,因此我们的估值体系也要建立在对应股权的相对估值指标上:PE或者PB,但PE的话可以被银行利用计提坏账准备所操纵,所以通常在银行估值中我们会用PB来作为更加合理的估值指标

5. 周期性行业

(1)问题:

周期性行业的现金流,增长和成本都严重受到宏观因素的影响

(2)解决方案:

①绝对估值:

• 使用一个周期内公司的平均绝对值来作为替代输入,但这样往往会低估了成长性公司的潜力

• 使用一个周期内公司的平均比率作为替代输入(如平均净利润率)

• 对于未经历完整周期的公司而言,使用行业平均比率作为替代输入是一个更好的办法

同时,也可以利用对大宗商品周期的标准化来完成对公司的价值的计算,如何确定当前大宗商品的标准化价格?

一是计算过去一个周期经通货膨胀调整的商品价格,二是使用当前的供给和需求推算出商品合理价格

除了标准化价格,还可以使用的便是大宗商品的期货价格,同时利用这种方式还可以实现对周期品的对冲:如你认为一家石油公司按当前的石油价格来看是被低估的,可以通过买入石油公司股份,卖空相应的石油期货完成对石油品的对冲。

②相对估值:

• 使用一个周期内的标准化相对估值指标作为相对估值指标会更加具有代表性

• 同时也需要考虑到不同公司的增长率是不一致的(标准化PEG)

6. 具有大量无形资产的公司

(1)问题:

对于科技和医药企业来说,最大的资本开支是研发支出,可是却被放入了费用而非资本投入,对于咨询行业来说,最大的资本开支是培训和人力资本,可是也被放入了费用而非资本投入,大大低估了资本的投入

(2)解决方案:

①绝对估值:

• 将过去十年的研发支出资本化并进行摊销,未摊销部分则作为资本投入

• 调整后股票账面价值 = 股票账面价值 + R&D资本投入

• 调整后净利润= 净利润 + 当期R&D资本开支 - 摊销部分

• 调整后ROE = 调整后净利润/调整后股票账面价值

调整后对于不同指标的影响:

• 利润:如果研发支出持续攀升,则会增厚利润

• 再投资:和利润一样

• 资本投入:增加了资本投入

• ROE:不好预计,但是如果调整后ROE是上升的,则可以认为研发的ROE高于传统投资的ROE。

②相对估值:

• 做出和绝对估值一样的调整,对每家公司的利润进行重整得到新的PE,但这样太过于消耗时间

• 使用简单的P/(E+R&D)的方法

③对于股票期权的处理

• 将股票期权的价值计算出来

合理每股价格 = (绝对估值 - 股权价值)/当前股份

第三部分 从估值核心变量到提出研究公司的具体问题

如果从绝对估值出发,我们可以看到有些数值是可以直接计算得出的,如公司自由现金流,但更多的数据是需要通过研究进行较为主观的假设推导的,因此若是研究公司时按照这些需要主观推导的核心变量提出相应问题,也许能够帮助我们构建出更加完整的公司研究框架:

增长率:增长率计算的关键在于再投资比率和资产收益率,对此可以思考的问题

• 公司对于未来的再投资比率有什么预期,历史的再投资比率是否稳定,可否作为未来再投资比率估计的依据

• 公司的ROIC是否处于稳定的趋势?若是稳定上升,是什么原因帮助其稳定上升的趋势,该原因未来是否可以帮助其延续上升的趋势,ROIC的上限在哪里

• 公司财务报表中的资本投入是否和实际匹配(针对医药科技公司的研发费用化和咨询公司的人力资本费用化的情况),是否需要针对公司实际情况对其ROIC的计算进行调整

资产成本:

• 公司融资成本是否有改善的空间,改善的动力来自于哪里?是融资结构的改善,还是股权成本的下降,抑或是债务成本的下降?

• 若是融资结构的改善,公司最优的融资结构是怎么样的

• 如何估计公司的Beta,使用行业平均或是历史上股价与相关指数的回归结果,背后的原因是什么

• 公司的信用风险的变化

终值:

• 公司快速增长的周期长度,背后估计的逻辑是什么,是参考同行业成熟公司的成长路径,抑或是根据其他与公司相关的关键性指标的预估

• 公司可见的天花板是什么,到达天花板后公司的增长率,ROIC和资产成本又分别是多少

• 公司是否存在持续经营风险,若存在,公司无法持续经营的概率应该如何估计

如果从相对估值出发,需要思考则是:

• 相对估值指标的选择,同行业偏好的估值指标是什么?若可比公司之间估值指标的关键因素不一致,如使用PE估值对比时,对未来的预期增长率不同,要如何给予一定的估值调整

• 可比公司的选择,若是业务相同,但是成长周期不同,应该如何对其估值进行调整

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-