特里芬难题与美元霸权

特里芬难题——美国要维持美元霸权,就必须维持贸易赤字和财政赤字,以支撑海外的美元需求。

特里芬的理论通过重述战时的经济史——即黄金稀缺引发通缩威胁而获得了巨大的影响力。他认为,各国的中央银行需要积累对美国的债权(比如美元)来支持本国的货币增长。但是,这部分债权终究会超越美国的黄金储备量,从而不可避免地促使各国央行对美国进行黄金挤兑。他也因此非常担心就此产生的美国高利率水平引发全球通货紧缩。

其一,人们认为美元的储备地位需要通过美国的经常账户赤字得以维系——即“经常账户赤字”的特里芬两难难题,这一扩展理论非常流行,但显然已经落伍了,且在逻辑上和事实上都存在缺陷。尽管如此,它仍然在欧元和人民币的储备货币地位争论中浮现。而“财政”的特里芬难题则认为,全球对安全资产的需求要么难以得到满足,要么就需要通过超额的美国财政债务得以满足。该观点的缺陷没那么大,但事先假定存在难以置信(大量)的无弹性安全资产需求与供给。因此,这个故事亦难自洽。两种扩展观点都缺乏特里芬的所谓“临界点”,即从稳定的体系至不稳定体系的节点。

特里芬的看似预见性使得大量的经济学者将他的观点包装在不同的经济故事中。然而,至少最传统的“特里芬难题”正确地指出了当一种本国货币扮演国际公共品的角色时所产生的冲突和困难。

1.特里芬的观点与影响。

1958年12月,西欧国家宣布经常账户可兑换,布雷顿森林体系开始实际运作。在布雷顿森林体系中,随着时间的推移,每个成员国的货币都盯住美元,对其货币制定美元平价,并且必须通过外汇市场干预来捍卫这一汇率(在2.5%的波动区间范围内)。美国则在1944年宣布其美元-黄金平价为每盎司黄金35美元。

布雷顿森林体系是一个可调整的货币锚定体系,成员国面对其基本面失衡(从未被界定,但被认为是永久性的供应冲击),可以改变其货币的锚定平价。各国运用货币和财政政策来保持充分就业和稳定的价格,但是随着时间的推移,这种旨在实现内部平衡的政策必须与对外部的货币锚定相一致。国际货币基金组织可以为面对经常账户赤字——比如一国对世界其他国家(Rest of the World)的货物和服务净购买过量)——的成员国提供临时融资。布雷顿森林机构还通过资本管制以限制国际资本流动,以实现各国独立的货币政策。

随着布雷顿森林体系在二十世纪五十年代的发展,美元成为了主要的国际储备资产。该体系成为了一个黄金-美元体系,让人联想到两次世界大战期间,英镑和其他货币作为一种补充补足了官方的黄金储备。由于全球黄金储备的增长不足以为世界贸易和产出的增长提供足够的资金,黄金 - 美元体系才得以崛起。这亦是战后对黄金实际价格低估的反馈——低估黄金价格限制了黄金产量。此外,当时的苏联和南非作为黄金供应的主要来源是不太可靠的。全球储备的需求与供给之间的缺口,是由20世纪50年代初对美国官方短期债权的积累——即所产生的美元所填补的。在那个时代,美国在国际官方结算中通过其国际收支赤字积累起对海外的负债,而并未增加官方的资产(比如黄金)。

在这一背景之下,特里芬1959年在国会的证词以及其新书《黄金与美元危机》得到了商业周刊(Business Week)的大篇幅报导。结合流行的说辞与学术分析,该书警告说,新生的黄金-美元制度是不可持续的,将像1931年和1933年所发生的结果那样难以自持并崩溃。

特里芬向联合经济委员会描述了他的“两难选择困境”。如果美国消除了“总体的国际收支赤字”,那它对世界其他国家的短期负债的积累(会变小) - 将剥夺世界经济扩大全球贸易所需的国际流动性。如果美国继续提供国际流动性,那么最终美国的政策将无法在规避全球黄金挤兑的情况下降低利率。无论怎样,通货紧缩和萧条风险都会加大。

事实上,正如Feliks Mtynarski(1929)在1933年前四年所做的那样,特里芬认为,黄金短缺和美元作为全球官方储备的使用日益增加,将不可避免地导致对美国黄金储备的挤兑。一旦对全球其他地区的美元负债超过了美国的货币黄金储备,就会发生这种情况。这一举动将导致美国货币当局收紧货币政策,迎来全球通货紧缩,而由于价格在名义上的刚性,引发全球萧条。特里芬认为,这种结果只能通过以凯恩斯的bancor(1941)这一全球流动性或其他全球性货币形式的创造和发行来避免。因此,虽然这种两难选择是分叉的,但特里芬却专注于美元继续为世界提供流动性直到美元被挤兑(黄金)而体系崩溃这一分叉。

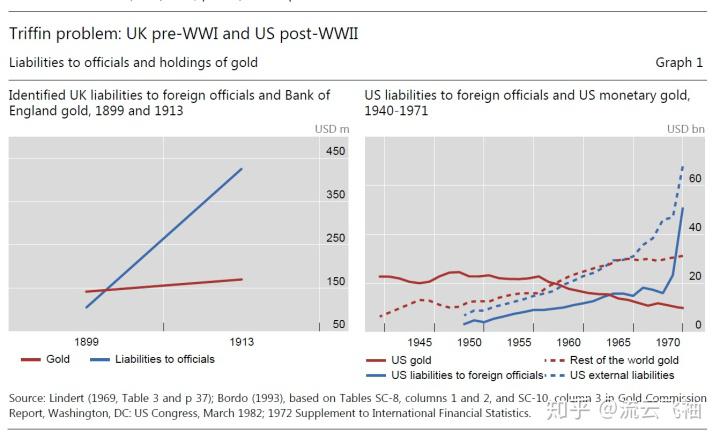

特里芬因其在1959-1960年成功地预测黄金-美元联结(在1971年)被打破而被世人铭记。在当时,美国的总外部负债(涵盖非官方)在1958年触及了美国货币黄金的持仓价值。而对官方负债则在1964年达到了该水平。在1971年时,尼克松让美元与黄金脱钩。

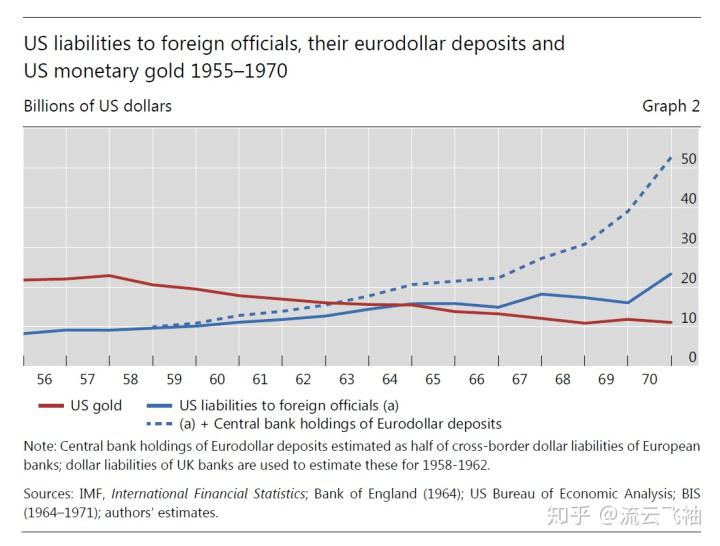

根据特里芬的分析,他没有考虑到的是,外国央行在离岸持有的大存量美元使得美国的处境更加艰难。多年以后,离岸美元市场的增长使得特里芬将官方的离岸美元存款加总到在岸持有的美元储备,当时这部分(离岸美元)被许多国际学者忽视了。这一点可绝非一个历史脚注那么简单。

这一点值得我们仔细评述的原因在于,对所有美元都在美国本土持有这一误解对最近兴起的新版本特里芬理论的扩展有着重要意义。在黄金-美元危机浮现后的四年,1963年的9月,人们得知有44.5亿的美元银行负债在美国境外。BIS之后将这一数字上修到了69.4亿美元。这部分离岸美元存款中,中央银行持有了接近一半。BIS认为可能是因为这部分离岸美元存款的收益高于在岸美元。结论在于,央行确实可以在离岸持有美元来管理自己的外汇储备,也可以使用美国境内的本土金融工具,后者可以通过BEA的美国负债捕捉到细节。

考虑到官方的美元外汇储备可以在美国以外的地方持有,这两项序列分道扬镳(图2)。这样来看的话,如果我们加总离岸和在岸的官方美元持有量,其总和在1962年就超过了美国的黄金价值,而不是在1964年。

如果特里芬的成功预测黄金-美元脱钩值得被铭记,那么我们也不应该忽视和忘却他犯下的错误。在当时他担心的是通缩而非通胀。他也意识到了这一点:“但是,我也必须承认的是,有关于国际货币体系未来面临的最主要危险的看法,我已经有所改变。我初步的想法是,中央银行的行为会给特里芬难题中的第一点带来过大的压力——即全球通缩的危险,但我之后的文字则聚焦于第二个,即美国持续赤字带来的通胀潜力。虽然如此,我低估了海外央行对美国赤字的吸收规模以及持续时间的意愿——虽然这将导致全球货币储备的爆发增长,各国货币供给也会因此在传统的部分准备金体系中成倍扩张并带来通货膨胀。

特里芬可能是以错误的原因而得出了正确的结论。他所预言的黄金-美元脱钩确实发生了,但是,正如我们在后文中指出的,不同的美国政策将可以让这个体系(布雷顿森林体系)再次达到新的平衡。

本质上,特里芬的故事结合了两大元素。它将机械的货币供给乘数扩展到了全球层面。本土货币以及银行信贷的存量增长需要通过黄金和外汇储备的支撑。而他将黄金的有限生产归因于货币和黄金市场的商品理论的运作。即金价与其他价格相比定得太低,不利于鼓励采矿。

特里芬故事的机制通过第一代投机攻击模型(Salant和Henderson(1978)和Krugman(1979))而得以发扬,Garber(1993) 则将之直接应用到布雷顿森林体系的崩溃。

特里芬的故事及其对美国货币黄金储备体系运行的预测以及美国经济将重现大萧条的观点被美国政府所重视。1960年10月之后,伦敦黄金价格猛涨至40美元,因为市场担心如果约翰·肯尼迪当选总统,他将执行通货膨胀政策,并借此阻止在1950年代以来的黄金损失。同期,纽约联邦储备银行副主席Coombs首次参加了1960年12月的国际清算银行会议,他的上司,主席Hayes于1961年1月首次访问巴塞尔。他们试图打消欧洲的央行的疑虑并讨论了诸多政策。

Roosa回忆到,“在1960年12月,我被宣布任命为财政部副部长(负责货币事务)之后,我与肯尼迪进行了第一次对话,他指出了特里芬的思想对我们的努力的重要性,我们开始支持对美元的防御。”

这些支持包括7大措施:

有八个国家联合干预了黄金池,以维持伦敦金的35美元平价。

“借款总协议”(GAB,1961)创建了一个足以向美国提供大量信贷的IMF贷款工具。

Roosa债券,以德国马克和其他货币计价的美国国债,最终兑换为美元来阻止美国盟国将美元兑换成黄金。

“利息平衡税”(Interest Equalization Tax,1963)对资本流出征税。

道义劝说——试图限制银行信贷和直接投资的流出。

联合的外汇市场干预,在1962年美联储设立货币互换线的支持下进行。

这些政策对短期的黄金挤兑都产生了影响。特里芬认为这些政策拖够了时间,比他预料的要长,但最终未能避免体系崩坏的结果。一旦美国开始遵循1960年代中期的通货膨胀式政策,任何东西都不能阻止布雷顿森林体系的最终崩溃。

特里芬在欧洲也很有影响力,因为他有关于黄金 - 美元体系在技术上不可持续的论点与戴高乐在反对美国“嚣张的特权”这一点上很好地吻合。这一观点认为——美国没有必要调整其国际收支赤字,而其他国家则不得不调整。其影响力同样因为他的论文间接支持了德国央行行长Otmar Emminger的观点,即美国的国际收支赤字迫使欧洲通胀,因为欧洲国家不得不买入美元以避免升值,从而增加了自身的基础货币。

特里芬的预测也引发了国际货币基金组织,G10和OECD(第三工作组)通过发展替代美元的国际储备资产来改革国际货币体系的努力。许多计划都企图实现特里芬和凯恩斯的雄心——即统筹集中管理官方储备资产的数量与结构组成。其中包括伯恩斯坦计划,通过在IMF集中管理美元与英镑储备——这样就可以通过IMF贷出。此外,还有诸如“替代账户”——可将美元储备转换成SDR,特别提款权(SDR,通常称为纸黄金)于1969年达成一致,在1970年尘埃落定之时,特里芬的预测(全球流动性不足与通缩)已被证伪,世间反而呈现相反态势——即流动性泛滥与通货膨胀。

特里芬的论点——黄金-美元体系终将不可避免地沦为二十世纪三十年代式萧条的导火索,被广泛传播却未得到全体认同。Despres等人在经济学人刊文,建基于Kindleberger的理论基础,指出布雷顿森林体系并非不可避免地会自毁。他们将美国视为全球金融中介,发挥着将短期负债(美元储备)转换为长期资产(FDI)的功能。Halm批评了忽视该转换中内生流动性风险的论点。而在Diamond和Dybvig的观点看来,本土银行业内生的期限错配要求(央行扮演)最后贷款人的角色以防止挤兑。在国际语境下,Kindleberger认为央行间的协调合作可以作为“国际最后贷款人”而发挥作用。

这种不同的观点实际上构想了一种稳定的均衡状态,即“特里芬挤兑”的替代选择,美国可以通过适当的政策得以维持(布雷顿森林体系)下去。由于美国经济和金融体系在二十世纪六十年代稳定和发展的长期记录,世界其他地方将美元视为周转(媒介)货币,记账货币和价值储备货币。只要美国的货币当局(美联储)提供维持名义锚所需的价格稳定,这个过程(体系)就可以无限期地持续下去。黄金-美元本位最终可能演变成纯粹的美元本位。

特里芬的论点反映了布雷顿森林时代的国际经济与金融环境——即建基于美元和背后的黄金的固定汇率制度。特里芬认为,这一制度体系的缺陷只是二十世纪20/30年代黄金本位缺陷的复刻版——平价失调引发黄金短缺。英镑作为储备资产的弱点在二战之后重新出现,令美元陷入困境,通货紧缩卷土重来。

无论如何,特里芬的遗产在现今的非(国际)体系化的法币体系内仍然是至关重要的参考。

2.布雷顿森林体系与一战前的金本位事实

特里芬的观点之所以被视为一大成功,是因为在1964年,即美国的对外官方美元负债达至美国的货币黄金储备之后的第七年,布雷顿森林体系中的美元-黄金平价体系确实如他预言般崩溃。但是,虽然体系崩溃了,但特里芬并未解释为什么会崩溃。留待世人解释的还有一种假设——即倘若美国的货币当局并未行动如初,体系是会更早崩溃还是压根不会崩溃?而且,我们在前文中也提到,特里芬所预测的体系崩溃将导致大萧条和通货紧缩的情况并未发生,反之,则是出现了大通胀。最终,布雷顿森林体系在1971-1973年寿终正寝。

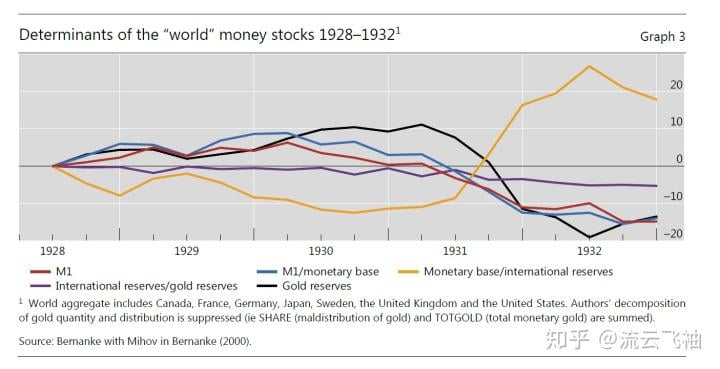

特里芬的预测实质上建基于他对战时金本位的诠释。(1922年热那亚会议之后)1920年代缓慢而痛苦地建立起来的金本位,在1929年10月的股市崩盘之后崩溃,1931年9月,英镑与黄金脱钩,当时,全球央行的流动性争夺使他们争相将外汇储备转换成黄金。伯南克的研究中,记载了全球货币乘数(该比率=包括外汇储备在内的国际储备/货币黄金)在1928年-1932年间的崩塌。

这次事件的导火索中包括在1931年5月发生的对奥地利先令的投机性攻击,1931年6月对德国马克的攻击,以及1931年夏天的对英镑的攻击。英国在当年的9月份而选择脱离黄金,许多国家也竞相跟随。此后则是1931年10月对美元的攻击,1933年冬季又是一轮攻击。最后是1935年和1936年对黄金集团国家的袭击,最终导致1936年10月法国脱离金本位。

图2中诸多分项细节的重要之处在于展示了特里芬所强调的变量是多么的微不足道,即储备与黄金的比率。从1928年中期到1931年9月英镑的浮动,这个比率(紫色)是相当稳定的。为了公平起见,我们纳入了美国与英国的数据,但特里芬事实上排除了它们。因此,他报告说,1928年到1932年间,储备与黄金的比例下降了34%,这是因为他的样本排除了两个主要货币国家,而伯南克和米霍夫的数据只显示出5%的下降。

图3显示了货币收缩的驱动因素,对于七个工业国家而言,对冲资本流出的操作抑制了M1在1928-1930年间的增长,基础货币/国际储备(黄线)的比例下降,法国和美国未允许其利率下降,因为他们获得了黄金。随后,在股市崩溃和金融动荡以后,货币乘数(M1/基础货币,蓝线)就开始下降。这七个国家的黄金储备与储备/黄金比例只有在1931年英镑脱离黄金之后才是下降的。

金本位的崩溃伴随着高达30%的通缩,伯南克和詹姆斯认为,通货紧缩、银行业恐慌与粘性工资相互作用散播了全球经济萧条。国际金融危机的蔓延与传导亦发挥了重要作用(Kindleberger)。

特里芬的观点是基于两次世界大战的经验的,但特里芬自己也意识到了一个谜题——即1880年至1914年古典金本位制的经验,当时的制度并没有像两次世界大战的制度那样崩溃。在许多层面上,金本位是金汇兑本位和布雷顿森林体系的前身,英镑在许多国家的国际储备中替代了黄金。换句话说,英镑当时的地位与战后美元的地位类似——作为主导性的国际货币,发挥媒介货币和计价货币的作用。Lindert(1969)记载了多少新兴国家开始开始用英镑、法郎、马克和美元替换自己的黄金。比起1960年代的美联储,英国央行的黄金储备水平更低,不到其负债的5%,Clapham将之称为“金薄膜”。

鉴于这些事实,为什么事实并未像特里芬所预测的那样——金本位并未融入通缩与萧条?确实,1914年第一次世界大战爆发后,金本位崩溃了,因为所有的交战国为了争夺黄金而迅速出售了他们的海外资产,几乎所有的国家都停止了黄金的可兑换。

这里有一些可能的解释:

1.运气不好……金本位的崩溃也许只是一个在等待发生的意外(was just an accident waiting to happen),而第一次世界大战就是那个意外事故。

2.由于无知。Lindert半认真地指出,由于数据缺乏和知名经济学者的失察,一战前金本位的脆弱性被掩盖了。尽管如此,英国央行的黄金不足问题在1914年前就被广泛讨论了30年。还有一种说法是,若统计部门没有把错误的“官方结算余额”从美国的资本账户当中剥离出来,可能根本就不会有人谈论赤字(Kindleberger)。

3.由于央行间的协调合作。艾肯格林认为,在1890年和1907年的全球金融危机中,英国央行,法国央行和其他欧洲国家央行之间的合作捍卫了这一制度。在这两年中,并未拥有像英国央行那么多黄金储备的法国央行,联合其他中央银行,给予了英国央行大量的信贷。然而,Flandreau(1997)和Bordo和Schwartz(1999)则认为,这类救助信贷只是偶发的,是在基于商业方面的利益考量的条款之下以及罗斯柴尔德家族的介入下完成的。

4.由于英国央行管理金本位,且通过提高政策“银行利率”,它可以控制所需的任何水平的黄金储备。由于伦敦金融城是全球首屈一指的货币市场和商品市场,许多国际银行和其他金融机构在伦敦设有分支,英国央行有能力影响全球的政策利率。Lindert记载了英国央行在提高银行利率方面比其他核心国家中央银行(比如法国与德国)具有更强的拉动力。艾肯格林的补充则认为,英国央行将限制黄金流出作为更高优先级的政策目标(相比于本土目标的就业与经济活动),只因当时英国本土的参政权非常有限。换句话说,英国央行可以在第一次世界大战之前以通过牺牲非选民的利益可靠地维持黄金的可兑换性。

虽然这四个解释中的每一个都有其意义,但最值得一提的是(央行)可信度。由于英国央行和其他中央银行对金本位可兑换规则的承诺的可信度,古典金本位可能会更加成功。该规定要求金本位的追随者以黄金的固定价格作为其主要政策目标。这意味着,除非发生重大战争或金融危机等紧急情况,否则不会暂停兑换,并开始扩张性的货币或财政政策。在发生重大战争或严重金融危机的情况下,中央银行可暂时中止可兑换性,发行纸币或财政赤字,而当紧急情况过去以后,即使这可能带来经济衰退,可兑换性也会恢复原来的平价。

这个观点有相当多的经验支持。 Bordo和Kydland(1995)在1797年-1821年的英国暂停兑换期间和第一次世界大战期间的暂停兑换期间,发现主权债务收益率仅微小上升且实际现金余额(通货膨胀税基)仅轻微下降。在1862年至1879年的美国内战期间和之后,美国债券收益率和实际现金余额的表现类似。Bordo和MacDonald(2005)根据黄金输送点的目标区间找到了其他证据来证明金本位的可信度。 Eichengreen(1985)记录了短期资本流入英国是如何在金融危机期间起到稳定机制的作用,与两次世界大战期间发生的情况形成鲜明对比。

如果美国在1965年以后采取健全的货币政策(Bordo(1993)),也许在1914年以前的金本位的成功经验就可以在布雷顿森林体系期间复制。像艾森豪威尔和早期肯尼迪政府那样的政治上可行的政策,而不是约翰逊政府的大炮与黄油和宽松的货币政策,应该会起到作用。在1965年以前,美联储在确定其政策利率时确实注意到了国际因素。事实上,这个世界可能已经顺利演变成麦金农提出的纯粹的美元本位。

因此,虽然特里芬的预测被证明是正确的,但他却忽视了1914年以前金本位政策成为可信体系的可能性。

3.经常账户版本的特里芬难题。

从固定汇率到浮动汇率,从资本账户的限制到资本账户开放,从官方资本流动到私人资本流动的主导地位,从担心通货紧缩到担心通货膨胀,再到担心通货紧缩,都未能使特里芬式的论点显得黯淡。随着国际货币和金融体系的变化,各种各样的论点都声称沿袭了特里芬的观点。对于我们而言,可以被称为特里芬情景的关键主题包括:(国际货币体系的)不可持续性;国家利益与全球利益的对立;流动性对上(versus)信心和调整;强调总量(而不是价格)。

最常规的特里芬理论将他的论文重点从资本账户迁移到了经常账户。它假定储备货币国家必须运行持续的经常账户赤字,以为世界其他国家提供其货币作为储备。金融时报引述过这样一种观点:“一国如果选择这么做的话,那么它就会变得对外部(其他国家)负债累累,直到无风险资产不再变得无风险。”

在1997年,这个论点被认为是欧洲货币联盟的一大风险点。官方储备管理者将把投资从美元转移到新的欧元,迫使新货币升值(欧元),欧元区的经常账户会因此恶化。对Paul De Grauwe而言,这种担忧又唤起了特里芬的旧论。

本节首先强调了这一论点与原版的特里芬论点有何不同。接下来,我们会回顾一些证据,这些证据表明,美国的经常账户一直比根据美国基本面所预测的要小(即盈余更小或者赤字更大)。但是,这是否是由于美元的作用或者美国经济的规模还是其他因素造成的,尚不清楚。最后,本文讨论了这个两难困境的崩溃点。

3.1经常账户版本的特里芬难题与原版的对比。

应用于美国,经常账户版本的特里芬难题是这样运行:全球对美元储备的积累需要美国积累经常账户赤字。随着世界名义GDP增长速度超过美国名义GDP,世界的储备量需求增加,美元储备增长将不可持续地增加美国的外债。要么美国不会出现经常项目赤字,导致全球储备不足。否则美国债务将无限上涨,破坏美元和其作为储备货币的价值。

如上所述,这一版本与原版的差别很大。原版的特里芬难题是有关于资本账户的累积流入为负债存量,最终超过美国货币黄金存量的价值;这与经常账户无关。

从经验上来说,首先值得注意的是,这个版本的特里芬难题是完全与历史无关的。特里芬提出其论点时,美国正处在经常账户盈余状态。Swoboda曾经提到过:“事实上,美国在战后直到1970年的时候都有正的经常账户和贸易账户,这些数字在1971年和1972年变成了负值,但是直到1980年,经常账户再次变为正值。那么问题不在于美国可以轻松地保持经常账户赤字,而是其“嚣张的特权”可以以低成本借款帮助美国获得对世界其他地区的长期债权。

在美国经常账户赤字不存在的情况下,美元储备可能会在1960年代增长,这一事实凸显了国际金融中净值和总值之间的重要区别。国家确实可以也实际上通过向世界借款(或出售权益)来积累外汇储备。比如印度,虽然有着丰富的外储,却也有着大量的经常账户赤字。

从经常账户版本的特里芬难题本身来看,它带来了两个问题,它要求各国以积累外汇储备作为一种明确目的的活动。举例来说,当局可能会察觉到资本流动的逆流,并寻求建立储备缓冲。这带来了问题,第一,各国是否真的把美元储备积累起来作为有目的的预防性活动?或者说,他们这样做是否只是他们期望的经常项目盈余的副产品?第二,作为类似于原版的理论变种,这个难题是否意味着会受尖锐而又系统性的崩溃威胁?

鉴于N-1问题,美国的经常账户显然与世界其他地区的经常账户有关。Aliber认为,就像只有N-1个汇率一样,只能有N-1个独立决定的经常账户。如果世界其他地方出现经常账户盈余,那么美国就必须出现赤字。用他的话来说,美国经济为世界其他地方提供了一致性。例如,可以举出亚洲金融危机后美国经常账户逆差扩大,资本流动的突然逆转迫使东亚国家的经常账户赤字急剧地变成盈余。特里芬的系统性观点是由N-1问题及其巨额经常账户赤字的不可持续性主题所表达的。

然而,经常账户版本的特里芬理论要求世界其他地方出于特定的原因出现经常项目盈余,比如获取美元储备作为国际流动性。美元储备增长的另一种解释是增长策略,这意味着美国的赤字不是因为美元的作用,而是美国的规模。

在Dooley等人的布雷顿森林二代论(Bretton Woods II)中,新兴市场经济体试图通过经常账户盈余来在劳动力的无限供给中创造就业。经常账户盈余催生了官方的国际储备作为一种副产品,但这些储备并不是他们自己想要的。从这个角度来看,一系列的经济体,今天的中国,还有明天的其他经济体,都会使美国的经常项目赤字持续下去。美国经济由于其规模而成为了“对手方”。由于美元储备的积累是经常项目盈余的手段(“卖方融资”),Dooley等人(2004)认为该体系是可持续的。

即使美元储备积累的预防性解释被接受,这个类推的解释力的也存在问题。美国经常账户两难处境的两个分叉都不如原来那么尖锐。

特里芬的一个分叉难题是对布雷顿森林体系基石的威胁。相比之下,经常账户版本中带来的美国债务的威胁则不那么确定。美元与黄金的联系确定了这一制度,特里芬警示了全球官方对美国债权与美国货币黄金储备价值之间明确的临界爆发点。一旦触及临界点(即对美国债权价值高于黄金储备价值),系统的崩溃是可能的,甚至在一些解释中是不可避免的 - 即一个等待发生的事故。相比之下,美国的政策并没有对美国经济的净外债分配任何明确的定位。而且,正如下面所讨论的那样,目前还不清楚美国的外债是否会被视为一个问题。

特里芬的另一个难题是全球通货紧缩的威胁。相比之下,从某种意义上来说,美元储备不足造成的风险就不那么明显了。对于特里芬来说,如果没有充分快速增长的美国外债,世界将陷入通缩和萧条。但央行不需要依靠外汇储备的增长来保持货币供应的增长。中国在2015-16年间其外汇储备从4万亿美元下降到3万亿美元,而M2和信贷增长继续以两位数的速度增长。

因此,特里芬难题的经常账户变种与原版的相似性受到了严重的限制。尽管如此,人们普遍认为美元的储备作用迫使美国运行经常账户赤字,这是一个值得商榷的假设。而且,人民币作为储备货币的前景也是类似的:中国的经常账户顺差是否必须扭转,以服务人民币作为国际储备货币的关键作用?

3.2美元的储备地位与美国经常账户赤字

美元的国际储备货币角色导致美国经常账户赤字扩大的假设不容易被检验。美国经常账户赤字规模比从收入水平、人口等基础变量中预期推算出来的还要大,这就带来了“为什么”的问题。

经济学家们最近采取了各种经验方法来把美元的储备角色与美国的经常账户之间联系起来。 Fratianni(2012)和Steiner(2014)通过研究外汇储备增长与经常账户余额之间的关系,首先关注美国的国际收支,其次通过国家层面数据的汇总,来解决这个问题。Chinn等人(2014)在Chinn和Ito(2007)的基础上采取了更为间接的方法。他们通过对经常账户的面板分析,将美国经常账户赤字超出预期的模式解释为反映了美元储备的作用。

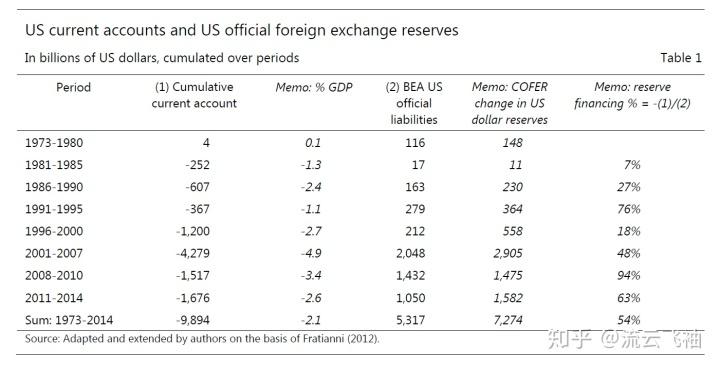

Fratianni(2012)认为,美国经常账户赤字增加了美国对外国的官方负债(表1)。Cohen(2012)的观点则声称:“从理论上讲,储备资产供给的增加未必要与经常账户赤字联系在一起。但是,自20世纪80年代以来,这一现象却在美国发生“。在第1和第2栏中,1973-1980年的负相关关系是显而易见的:尽管美国的经常账户处于盈余状态,美国的对外官方负债却大幅度增长。1960年,特里芬质疑了这个组合的可持续性!Fratianni指出,“在其他时期,关联是为正的”。然而,1981年至1985年,当美元走强时,相比于美国经常账户赤字的大幅扩大,美元储备只是略有增长。

Fratianni总结道:“从布雷顿森林体系到2010年(2014),美国向世界其他地区提供了4.2万亿(5.3万亿)美元的储备资产,平均每年的融资比例为51%[54%]。 “总而言之,美国经常账户赤字的很大一部分来自美元流动性的创造,从而建立了美国的过度开支与世界流动性之间的实证关联”。

这个论点有两个主要的问题。首先,在国际收支中;我们将在后文分析。其次,它假定只有美国的负债可以提供美元储备。事实上,如上所述,居住在美国以外的借款人广泛使用美元来计价债务,而这些债务又主要由非居民债权人持有。例如,中国的中央银行可以持有一家德国机构的美元债券,这个机构又对新兴市场政府有一定的美元债权。

表1中标注为COFER的备忘栏表明,后一个问题不仅在理论上是一个问题,而且在实践中也是如此。本栏报告了IMF有关储备货币构成数据的美元储备变化的估计。1973-2015年期间美元储备的增加,远远超过了美国BEA的数据中对官方的负债增长。基于IMF数据的估计显示,美元储备比BEA的负债数据相比多增长了约2万亿美元。这不可能仅是反映了BEA对美国官方资产的低估,而是建立全球美元储备可以通过对非美居民建立债权来获得。

斯坦纳(Steiner,2014)实证地检验了“现代版的特里芬难题”,即根据哪些储备货币状态系统地削减了美国经常帐户平衡。像Gagnon一样,他发现新兴市场经济体的储备积累与经常账户之间存在正相关关系。他还发现,1970年以后,全球储备的积累对美国的赤字有重大贡献,甚至工具性储备也在增长(以解决内生性问题),他还发现官方的美元需求至少增加了等比例的美国的赤字。从概念上来说,这项研究有一个隐含的假设,因此有所缺陷,即只有美国可以借入美元,而我们刚才已经提过,相当一部分的美元储备投资到了非美国居民的美元债务中。

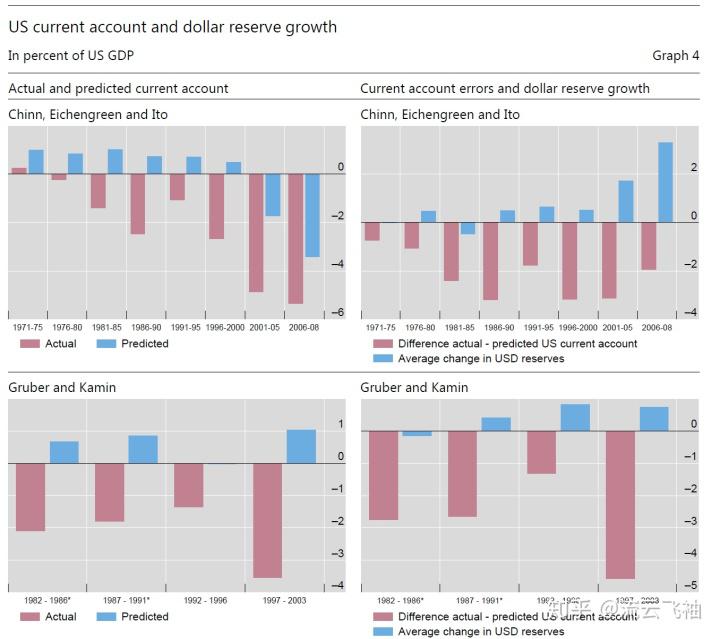

一个非常不同的实证方法是估计一组经济体的经常账户盈余和赤字的决定因素,然后从美国经常账户的估计误差模式中推断出来。 Chinn等(2014)在对全球失衡进行调查时发现,美国经常账户总是低于预期。分析避开了标准的进出口方程中的直接决定因素,即国内外需求和汇率,有利于更深入于决定储蓄和投资的因素。因此,美国的财政政策,人口(包括年轻人和老年人的抚养比),美国净对外负债,人均GDP,美国金融发展(由国内信贷占GDP的比例),美国资本账户开放程度和美国法律的发展共同持续高估了美国的经常账户。

从上世纪90年代中期到2008年,这种错估幅度较大,在上图的左上图中,预测值和观察值之间的差距从20世纪70年代的约1%的美国GDP,到20世纪80年代上半叶的2%以上,到80年代后半叶的大约3%。与第一次海湾战争有关的官方向美国的转移有助于在1991-95年间将差距缩小到2%左右。然后,1996-2005年差距再次扩大到3%,仅在2006-08年的金融危机中再次缩小。引人注目的是,一般情况下的回归表现相当不错,101个样本国家的R平方约为一半,23个工业国家约为三分之二,预测美国的经常账户盈余直到21世纪初,而实际经常账户在20世纪80年代初出现大幅赤字。作者将这归因于美元的国际角色,或者称之为嚣张的特权。

估计误差的变化是否跟随美元储备增长?这种跟踪表明,拟合关系过度预测美国经常账户,美元储备正在增长。

在图4的右上图中,我们将Chinn et al(2014)的美国经常账户的错估与美元储备的预计增长情况进行了比较,两者均为占美国GDP的比例。这种关系不是很明显。

在图4左下方的小图中,我们绘制了Gruber和Kamin(2007)的较短时间范围内的美国经常账户估计误差。同样,与美国预计的美元储备占美国GDP比率的变化没有太大关系。

一个相关的方法是Bayoumi和Saborowski(2014)和Bayoumi等(2015)。前者发现,在资本管制国家,储备积累减少的部分对应的是美国的经常账户赤字。以Gagnon(2012,2013)为基础,后者使用官方储备积累的工具,发现它对经常账户有重大且实质性的影响。尽管美国和欧元区被排除在估计之外,但拟合参数的应用表明,2007年美国经常账户赤字占GDP的2.6个百分点(约占当年总赤字的三分之一)归功于其他地方的储备积累(Bayoumi等(2015,表8))。 Bergsten和Gagnon(2017)报告了类似的结果,并提议美国通过美国储备积累进行以牙还牙。

3.3什么是系统性的崩溃?

如果我们接受了经常账户版本的特里芬难题,那是否将引向与原版近似的结论?即国际体系和金融体系会变得不稳定?也就是说,体系越不稳定,就越和原版类似。

在上文中我们质疑了美元外汇储备增长不足可能导致的货币(体系)不稳定性。如今,中央银行可以在没有外储的情况下扩大货币供应量。至于金融不稳定,2016年初的市场震动,只因中国的储备快速下滑。人们通常认为外汇储备需要与国内货币存量一起增长以保证金融稳定,因此由于中国,日本,欧元区和瑞士(占世界储备的一半)储备稳定,似乎不可能发生金融不稳定的情况。所以在文章的这一段,我们把重点放在美国经常账户赤字和积累净对外负债的后果上。

两头都可以引用证据。一方面,过去三十五年美国经常项目赤字导致美国对外资产状况恶化。到2015年底,美国小规模的对外净债权已经变成了7.3万亿的美元净国际负债头寸,相当于美国GDP的41%。显然,美国似乎无法无限地将其对外净负债以每年增加GDP的1%的速度增长。

另一方面,有横截面的证据表明,经济可以承担比美国目前大得多的国际净债务,而不必降低其信用状况。尤其是,澳大利亚的净对外负债负担比美国经济大得多,同时保留了最高的国家和主权评级。

此外,令人困惑的是,尽管国际净负债额仍然高,美国经济仍然从世界其他地方获得净投资收益。BEA估计,美国2015年的国际投资净收入为1930亿美元。换句话说,美国的官方数据显示,美国的经济收入净额占GDP的1.1%,却以GDP的-41%负债为基础。对于这一点(Heath(2007),Gourinchas and Rey(2014),McCauley(2015))解释说,美国为负的净头寸似乎并不像人们预期的那样,会因为经常账户赤字的规模螺旋上升。

因此,美国的对外状况可能正在一条不可持续的道路上,但任何的不稳定性似乎并未临近。我们说“可能”是因为联邦储备委员会未发表的工作成果表明美国的经常账户赤字已不再是不可持续的。无论怎样,澳大利亚(的例子)告诉我们,由于美国经常账户赤字累积而引起的任何不稳定性可能远在天边,但美国对外直接投资的低收益则可能会推动审判日的到来。

问题依然存在:崩溃的情形会是什么样的?国际货币和金融体系可能需要或允许不可持续的美国经常账户赤字(存在),这种情况下隐含的不稳定的性质是什么?

2000年代中期的一系列论文评估了美国经常项目赤字不可持续的影响,并设想美元危机或至少是美国经济硬着陆的情形。诸多学者在论文中分析了突然的融资终止的情况。结果将是美元贬值,美国的长期债券收益率和失业率上升,因为资源只能从非贸易部门缓慢地流向贸易部门。

3.4经常账户版本的特里芬难题:结论

浮动汇率下的美元本位显然不存在原版特里芬难题的崩溃问题。原则上,世界其他地方不需要美国的经常账户赤字来积累美元储备,实际上,对非美国居民的美元债权似乎起了很大的作用。尽管美国的经常账户赤字比美国的经济本身状况(隐含的)要大,但是否可以用美元的国际储备,美国经济的规模或者金融市场的流动性来解释也仍不明确。

此外,也不存在某个明确的体系崩溃的临界点。如果在某个阶段,美国的净外部负债融资不再那么简单,价格的变化可能引人不适。但原版特里芬难题的布雷顿森林体系不稳定情形显然不存在。只有美国财政部的违约并摧毁主要全球储备资产才可能上升到布雷顿森林体系下黄金/美元脱钩的严重程度。

有常见的观点认为,除非中国产生经常账户赤字,否则人民币不能成为储备货币。即使实证研究工作证明美元的国际作用确实导致了美国目前的赤字扩大,但中国的经常账户与人民币作为国际货币的未来的联系不仅在概念上而且在事实上也是有缺陷的。1980年以前,总流量促使美元储备增长,此时还没有美国的经常账户赤字,包括通过为非美国的经常账户赤字进行美元融资。截至2014年底,人民币储备持有量达到全球储备的1%,尽管中国的经常账户在持续盈余。

4.财政与“安全资产”版本的特里芬难题

与经常账户版本的特里芬难题相比,财政版本在近年来更流行一些。此外,它总是被理解为一种类推而非曲解(it is always understood as an analogy rather than stated as a misinterpretation)。与经常账户版本一样,不可持续性是指债务的存量无法无限期地上升(偿债成本)。与最初的特里芬难题以及资产和负债存量之间严格的临界点不同,特里芬的财政版本具有一个模糊不清的不稳定临界触发点,而对于当财政债务达到太高水平时会发生什么情况的论述也相当含糊。

Jeanne(2012)总结了Farhi等人(2011)和Obstfeld的观点:“由于国际储备主要由美国政府债务组成,而美国在全球经济中的份额正在缩小,美国逐渐失去了其财政能力以满足世界其他国家对国际流动性的需求[即对美国国债的需求]。因此,为满足全球对国际流动性需求的目标,这需要美国政府债务与美国GDP比例的长期增加,而维持美国政府债务足够安全的目标,却需要稳定这一比率,这两个目标之间存在悖论。

如果安全资产供应不足,那么下一步会发生什么呢?回想一下,对于特里芬来说,如果美国不允许美元负债积累,或者美国的政策面对对其黄金存量的投机性攻击时选择收紧,通货紧缩和萧条就会出现。 Farhi等人提供了新的角度。私人部门的经济主体可能试图制造自己的安全资产并也可能失败(比如金融危机的情况),从而导致金融不稳定。公司可以发行短期债券作为安全债务的替代品,从而导致金融脆弱性。 Caballero和Farhi(2013)强调,随着安全资产供求之间的不平衡日益加剧,安全资产收益率与风险资产收益率之间的价差会扩大,而在零利率下限时,经济将陷入安全陷阱。在那个处境下,货币政策可能无法将风险资产收益率设定在合适的水平,产出将下降以减少对安全资产的需求。Caballero等人(2016年)表明,货币战争可以被理解成世界范围内安全资产收益率受困于零下限时,争夺重新分配产出下降的主动权(as attempts to redistribute the output decline)。

通过财政赤字生产安全资产会导致政府债务增加,并最终侵蚀政府应对传统财政政策或其他手段增加安全资产存量的冲击的财政能力。在限制的临界点会面临Hobson的抉择——即违约还是意外通胀以将政府债务降至与税基一致的水平。 Leeper和Walker(2011)描述了价格水平的财政理论,该理论预言了通货膨胀这一结果。

这一财政版本的特里芬难题在需求和供给方面带来了新问题。波特斯(2012年)是早期且鲜见的反对者。以下小节将就此问题展开,首先看需求,然后看供给。之后将扩展到Bordo和McCauley(2017)的历史类比。

安全资产的需求。

Farhi等人(2011)将新兴市场经济体对安全资产的需求锚定于其储备积累。这个想法即储备需要随着新兴市场名义GDP的快速增长而增长。M2在一定程度上受到外储即安全资产的支撑,外储增加将在一定程度上推升M2,即便这种关系不是铁律,也是在经验观察中确实存在的。(Some have modelled the demand as if some portion of M2 is by behaviour, if not by law, backed by foreign reserves, that is, safe assets)。这个推论是特里芬式的,那么它是否现实呢?

回顾一下,关于如何解释新兴市场经济体积累储备的问题一直存在着长期的争论。一方认为这是蓄意的行为,为了预防性目的而囤积储备。如果预防性需求取决于进口、短期债务或M2,那么期望的储备以及由此产生的安全资产的需求随着名义GDP而增长就是合理的。Obstfeld等人(2009,2010)认为,M2/GDP是外汇储备占GDP比例的强有力决定因素,并将此关系解释为M2抵消外汇的国内挤兑(“外储流失”)所引发的金融不稳定的保险。

然而,有另一方的观点认为,外储的积累是货币(汇率)管理的副产品。安全资产的故事得到了2002年-2011年期间美元贬值的历史的支撑。当美元升值时,这一故事就可能会失去其追随者,并且在没有M2外逃的情况下,储备水平降低了。

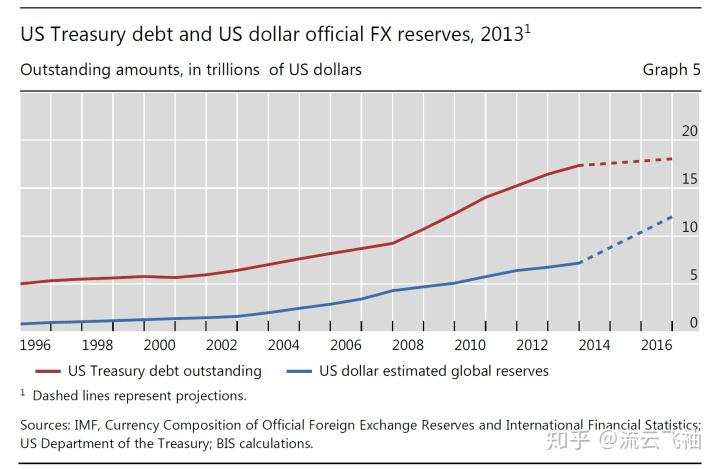

到2013年,由于美元储备可能已接近美国国债的未偿总额(图5),安全资产短缺的问题出现了。那一年,美国财政部的债务飞速增长,以适应美元外汇储备的增长。但由于美国财政部的债务以两位数增长,而美国的名义增长则仅为一位数增长,这使得美国政府债务/GDP在2007-2013年间从57.8%上升到了96.9%。

因此,很容易想到图5中的两条线会收敛,你可以预见到红线将变平收敛到不高于4%,即对应美国的经济增长率。如果新兴市场经济体每年以6%的速度增长,并且获得安全美元资产的速度保持不变,那么安全资产可能会出现短缺。实际上,基于国际货币基金组织2012年的预测,到2016年底全球外汇储备预计增长61%,安全资产需求将增加。这种两位数的增长速度将超过全球增长,甚至高出美国的增长更多。官方的外汇储备将达到18万亿美元,美元储备约12万亿美元。在这种情况下,图5上蓝线的急剧上升将接近缓慢上升的红线。他们可以在十年内交汇。这就像图1和图2中的魔咒一样!

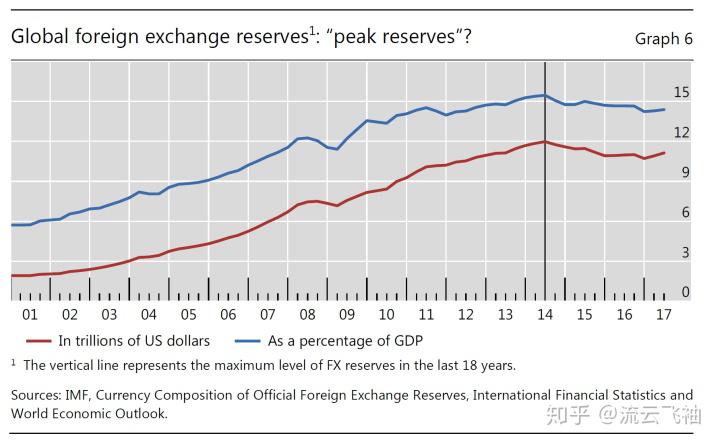

而结果却是,中国的经济增长没有带来额外的外汇储备增长。如上所述,中国的储备从4万亿美元左右缩减至3万亿美元,然后在2017年企稳。中国储备的大幅下降反映了人民币兑美元汇率在2014年初达到顶峰后各种形式的套利交易的逆转。McCauley和Shu强调了中国企业部门偿还外币债务以及清理在香港特别行政区,澳门特区,中华台北,韩国和新加坡境内的大陆境外人民币存款。中国的货币供给和银行信贷在储备减少的情况下继续以两位数的速度增长。

对安全资产的需求被解释为金融市场不发达和本国货币有外逃风险的经济体预防性需求的长期结果现在看起来更具有周期性。 “需求”可以证明在美元持续贬值的漫长周期中进行套利交易的暂时结果,从2002年到2011年间,事实情况如此,而2008年则出现中断。

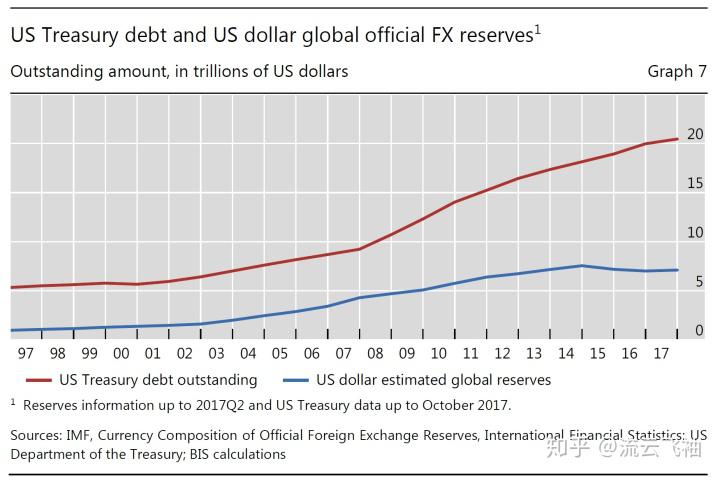

重新审视全球安全资产短缺的最直观表现(图7),美元储备持有量下降,而美国国债未偿还额则持续增长。事实上发生了相反的情况,而不是红线变平缓而蓝线上升。

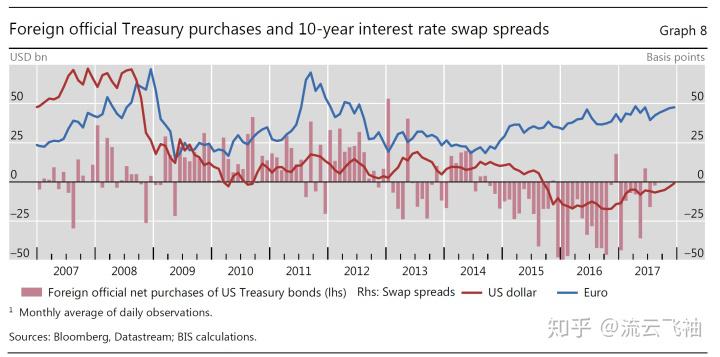

此外,价格的发展已经证伪了安全资产短缺故事的预测之一。如上所述,短缺的其中一个表现是安全资产的收益率与安全性较低的资产收益率之间价差很大。图8展示了相反的情况:在美元市场上,通行的私人收益率,即掉期利率,低于2015年相同期限的美国国债收益率。也就是说,Caballero等人认为(2017a)这种价差并不能支持的它们的故事。

凑巧的是,一个需求端的故事,新兴市场官方储备经理人出售美国国债是美元债券市场上这种怪事最常见的解释之一(Clark and Mann(2016))。随着官方投资者转为美国国债的卖方(图8中零线以下的红色柱线),10年期掉期利率中的一般私人利率与10年期国债之间的价差成了负的。再一次,这与Caballero和Farhi(2013年)预测安全证券与风险证券之间价差的长期扩大(Summers(2016))相反。 (在作者写作时,即使2017年全球外汇储备恢复增长,互换价差也接近于零。)是否存在安全资产的过剩呢?

总之,新兴市场经济体的增长需要安全资产的积累,而这些需求必然相较于最终只能随发达经济体增长而增长的供应短缺的观点并没有事实作为支撑。随着2014年美元升值,全球外汇储备减少。而相对应的,代表安全资产需求和供应的两线并不会很快交汇。

4.2安全资产供给。

在供给方面,只有财政赤字可能增加安全资产供应的假设相当受限。私人部门不仅尝试着,并且一再失败地创造安全资产。政府可以创造并且确实尝试创造安全资产,虽然成功取决于体制的强度,但他们注定不会失败。政府可以从国内现金流或国外现金流中创造安全资产。下面的论述着重于美元,但这些观点具有更广泛的应用。

安全资产的定义往往会忽略后文中讨论的供给源。 Gorton等(2012)和Carlson等(2016)仅识别美国债务人的(美元)安全资产。Andolfatto和Williamson(2015年)仅增加了美国机构证券和私人资产支持证券,并声称美国机构债券在美国政府以受托管形式担保它们之后失去了安全性 - 政府担保可是变得明确了! Eichengreen(2016年)将超国家组织的债务与最高级的经合组织国家政府的债务加入了安全资产的定义中,但不包括机构债,包括最高评级政府(如德国开发银行)所支持的机构。

我们对安全资产的定义是中央银行在其官方外汇储备中持有的固定收益债权。从一个自上而下的角度来看,这种债权不(单单)是由政府财政赤字所生产的。对美元而言,所有美元储备都投入了美债吗?

答案当然是“No”。即使考虑到以美元持有的官方外汇储备总量的不确定性以及其中投资于美国国债的数量,这个答案也可以自信地给出。图表9在图表7中增加了经济分析局根据美国财政部,纽约联邦储备银行和美联储理事会(2017年)的年度调查报告的美国国债的持有量。

这项调查深入托管方,以确定最终的债券所有者,但仍可能会遗漏一些持有人。然而,美元官方外汇持有量(估计)与美国国债官方持有量之间的差距非常大。由于官方储备经理人重新评估了美国机构证券和银行存款的风险,因此在金融危机之后,缺口收窄了。在估计的7万亿美元储备中,超过2万亿美元似乎投资于美国国债以外的其他资产。

如果以美元持有的官方外汇储备没有用于投资美国国债,那么他们投资到什么资产了呢?在国内,政府可以将他们的支持以及最终的征税权力置于由私人现金流支持的证券之下。抵押贷款支持证券的背后是Fannie Mae和Freddie Mac担保的基础抵押贷款,这些都是突出的例子(Gorton et al(2012)认可)。在2008年以前,这些证券被中央银行广泛持有(McCauley和Rigaudy(2011))。在这种情况下,这两个机构的体制安排被证明不够健全,隐含的财政支持必须变得更为明确。央行持续持有机构证券,更多的是抵押贷款支持证券而不是债券。 (然而,在财政部的管理下,这些机构正在产生利润,政府很难放弃任何私有化计划带来的收入。)

在美国以外,超国家和国家机构可以并且确实创造了安全资产,甚至是以美元计价的资产。虽然像世界银行,国际金融公司,亚洲开发银行和美洲开发银行这样的超国家组织得到了美国政府和其他信誉良好的政府的一些支持,但美国以外的政府也可以支持美元证券的发行者。德国开发银行作为国家机构享有德国政府的担保,并拥有超过1000亿美元的未偿还债券。这些证券由官方储备管理者广泛持有,他们希望获得相对于美国国债较低流动性的超额收益率(who look to pick up yield vis-à-vis US Treasury bonds by accepting)。在“基于股东增资义务”(世界银行),政府担保(德国开发银行)和次国家税收权力(加拿大各省)的基础上,AAA级美元资产由非美国居民生产。正如Fahri和Maggiori(2017年)所认可的,发行储备国在安全资产生产方面并不享有垄断权。

从官方储备经理人的投资行为来看,一般来说,银行,特别是非美国银行,也会生产出安全资产。在金融危机以前,储备经理人大约有七分之一的美元储备作为存款,大多数存放在非美国银行(McCauley和Rigaudy(2011))。在20世纪80年代初,这些存款比官方持有的短期美国国债更多。毫无疑问,可能存在着一些银行“大而不能倒”的观点;此外,2007-08年的金融恐慌,扰乱了这种想法。(Doubtless there was some too-big-to-fail thinking at work, and doubtless the fears,if not the outcomes, of 2007-08 disturbed that thinking.)。其结果是从投资者银行逃向美国短期国债(McCauley和McGuire(2009)),而在这以后也出现了逆转。

安全资产的生产,特别是外币计价的安全资产的生产,需要小心谨慎地完成。没有受到监督的政府担保会产生道德风险,并可能将自负盈亏的企业转化为对政府征税权力的呼吁。具有讽刺意味的是,当事件发酵,也就是当美国财政部实际上接管了这些机构时,官方储备经理减少了他们对房利美和房地美的债权,官方储备经理似乎在全面重建其头寸之前正在等待对机构的新的立法。

而且,政府有可能把网撒得太宽。因此,当(Jeanne,2012)提出所有美国非金融债务(包括公司债券)都可以作为安全资产时,他已经过于离谱了 - 尽管人们可以想象一个精心构建的证券化可以从公司债券中创造一些安全资产。

关键是,这些安全资产,美国的机构债券,超国家和非美国机构美元债券或银行存款都不会严重依赖政府赤字的融资。可以肯定的是,所有这些都给美国或其他政府带来了或有负债,因此财政因素仍然在幕后。但显然与特里芬难题的财政版本相悖,可以说安全资产的生产不依赖于美国的财政赤字。

4.3历史类比:安全资产与帝国。

英国在古典金本位下的实践和法律是一个重要的历史类比,它通过殖民地和英联邦证券创造了安全资产。首先要明确的是,有很多与帝国无关的历史相似之处。发行安全资产的本国的政府相关金融机构不是上个世纪的发明。政府对基础设施融资的担保也并非上世纪的发明:马里兰州早在1833年就担保了巴尔的摩和萨斯奎汉纳证券的5%回报,并迅速传播到欧洲,第一是波兰,其后法国也效仿(Irwin(2007,第14页))。是1844年引用的“法国政府如此成功引入的计划”,作为印度铁路融资的先例(麦克弗森(1955,第180页))。当时或现在,帝国对于国家支持的安全资产而言并不必要。

大量的文献发现,殖民地和英联邦债券的利差比可能的要低。最近的研究表明,他们对信用基本面的反应也较少。

将风险债券转变为安全资产的制度性手段与上述的现行做法一样,非常多样化。资助印度铁路的债券的回报受益于议会的担保,这与十九世纪英国的经济自由放任主义非常背离。由此产生的“安全证券”在“寡妇,律师,神职人员,老处女,银行家和退休军官”中找到了投资者(MacPherson(1955,p181))。 Flandreau(2013)强调了英格兰银行的贴现政策,该政策超出了英国政府债券(金边债),从而使国外证券更安全。为受托人定义适当的资产 - 为寡妇,孤儿和教士提供安全资产也起到了一定的作用。各种制度安排力图减轻道德风险。

结果是,李嘉图、马歇尔和凯恩斯都没有暗示安全资产的短缺。原因在于帝国找到了将英国以外的现金流转化为安全资产的方法。

4.4特里芬难题的安全资产版本:结论。

总而言之,特里芬难题的安全资产版本对于安全资产的需求/供给的解释非常死板。在需求方面,新兴市场需要安全的外国资产来支持其国内货币和信贷增长的假设源于Mtynarski和Triffin的过时观点。事实上,2014年,世界经济可能已经经历了“储备峰值”。中国经济继续增长,货币和信贷增长仍有两位数,即使在2014年至2016年期间它失去了1万亿美元的储备。在供应方面,美国财政部在提供安全美元资产方面有很多政府支持实体之间的竞争,无论是在国内的住房机构,超国家和地区组织,国外的主权国家或省级借款人以及他们的机构甚至是银行,这些银行并不明确地不是大而不能倒的(even banks that are not demonstrably not too big to fail)。美国财政部在历史上也不是独一无二的地位:英国财政部在第一次世界大战之前面临着殖民地和英联邦借款人作为金本位下的金边债竞争者 - 这一竞争得到英国央行的认可和支持。

5.特里芬的遗赠。

由一国提供大部分世界储备货币所引发的问题并未消失。最近,非美国银行在2008-09年遭遇美元短缺(McGuire和von Peter(2009)),美联储以开放性的手段为其他央行提供美元,打破了历史(Bordo et al(2015a) )。Zhou(2009)呼吁在国际货币和金融体系中实现更多元化,并再次努力集体控制储备资产的供应,不可避免地引用了特里芬。 Padoa-Schioppa(2011年)所述的特里芬难题当然是正确的 - 也许是一种真理:“发行国内部的国内要求与使用该需求的外部要求之间存在不可逆的矛盾”。

特里芬对Kindleberger所谓的美国领导地位和政治科学家主张的美国霸权的内心厌恶可能导致他夸大了其不稳定性。他很清楚英国央行是以“金薄膜形式”运作的。在我们看来,并非是特里芬指出的临界点,而是采用了糟糕的美国政策 - 一场为廉价资金爆发的战争 - 为了解除布雷顿森林体系,并且逐渐转向美元本位。

从固定到浮动体系,从资本管制到自由的资本流动,从官方资金流主导到私人资本流动的主导,从担心通货紧缩到担心通货膨胀,再到担心通货紧缩,都没有削弱特里芬式观点的吸引力。如果我们记得特里芬关于美元/黄金联结的预测,我们必须同样记住他对通货紧缩的预测,而不是通货膨胀。

美国联邦储备委员会将美元本位解释为保证美元的“可兑换性”仅与美国一揽子商品和服务具有稳定的关系,这是否具有特里芬式的问题?我们没有被说服。

如果美国的外部账户处于一个不可持续的轨道上,那么美国的经济规模,金融市场的广度,深度和流动性是否应该受到指责,尚不清楚。我们可以肯定的是,美国的经常账户比面板回归预测的要广。无论如何,如果美国的净负债状况仍然在创造净投资收益,就很难对此感到兴奋。美国的贸易赤字可能会造成政治伤害,可能在经济上是有害的,但它们还没有变成一个恶性循环——即债务偿付增加债务。

同样的,如果美国财政部的债务处于不可持续的轨道上,就很难责怪外汇储备经理人对安全资产的需求。新兴市场需要安全的海外资产来支持其国内货币和信贷增长的假设是不合时宜的。事实上,2014年世界经济可能已经经历了“高峰储备”。无论如何,在供应方面,美国财政部在政府支持的各个实体之间在提供安全资产方面存在很大竞争,无论是在国内的住房机构还是超国家以及区域组织,主权国家和省级借款人及其在国外的机构。在第一次世界大战之前,我们将殖民地和英联邦借款人的竞争作为金本位下的金边债券的竞争者。

尽管与特里芬和那些提起他的难题的人们争论不息,但并没有人争论单一国际货币所造成的困境,这种货币在全球范围内被用作价值储存,账户单位和支付手段。 “储备货币是全球公益,由一个国家,美国根据国内需求提供”(Campanella(2010))。 Padoa-Schioppa从全球角度强调国家控制的尴尬。但全球使用美元可能会给美国带来两难困境。美联储如何应对市场的不稳定性,以应对美国境外非银行债券10.7万亿美元的债务,或者需要美元支付的类似数量的远期合约?央行在美国可能出现动荡危险时忽略这种不稳定性,即使美元债务浮动利率指数从伦敦溢出到纽约。 然而,美联储应对这种不稳定的态势,面临似乎超出其任务的危险。

一国提供大部分世界储备货币所引发的问题不会消失。

本文转载自:Triffin: dilemma or myth?,作者:by Michael Bordo and Robert N McCauley,发表日期:2017年12月19日,原文链接:Triffin: dilemma or myth?

Reprinted from 知乎,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-