穷人越穷富者愈富,不怪央行能怪谁? 29 Jun 2021, 10:25

· Views 19,662

View translation

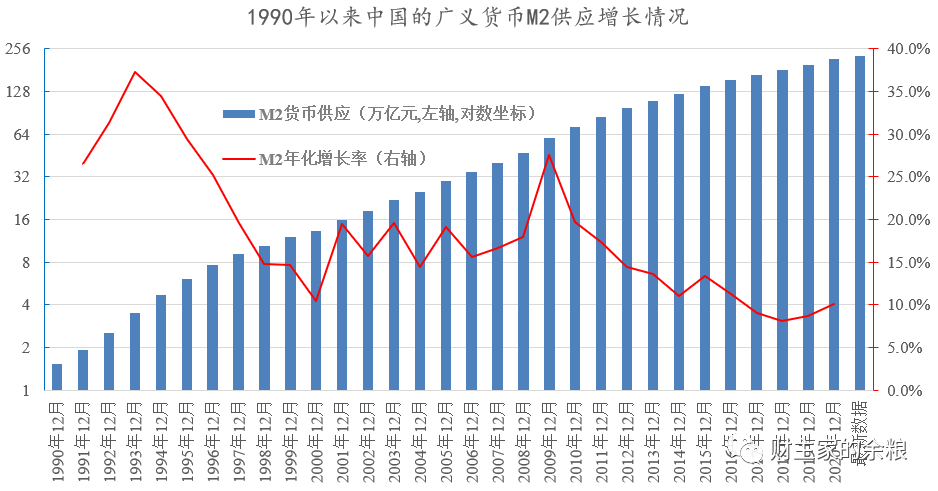

根据美联储的统计数据,2021年一季度末,美国家庭部门的总资产达到了154万亿美元,其中负债17万亿美元,净财富高达137万亿美元——这其中,包括了金融资产110万亿( 主要是公司股权资产 ),非金融资产44.6万亿美元( 主要是房地产 )。 顶端1-10%的人群,占有37.7%(红线,左轴); 财富百分位在上部50-10%的人群,占有28.2%(绿线,左轴); 财富百分位在底部50%的人群,占有2%(蓝线,右轴)。 如果对不同阶层的人进行平均( 尽管我知道,每个阶层内部的财富分配,也和总财富分配一样的不均衡 ),我们可以简单得出来一个美国当前的财富公式: =55.8位中产阶级的净财富(Top50-Top 10) 大家都知道,在我们中国,财富的主要区分,是看你在各大城市拥有房子的多少。但在美国,因为房价相对于普通人收入而言整体并不高,而且因为房产税的原因,在美国持有房产还有高昂的持有成本,所以房地产拥有量上,很难区分美国的富人和穷人。 美国的财富区分,主要就体现在企业股权,体现在股票上。 关于股票被谁拥有,美国有着详细而清晰的统计,就当前情况看: 1%的顶级富人,拥有超过一半的美国企业股权资产(紫线,左轴); 50%的底层民众,拥有的美国企业股权资产总量只有可怜的0.6%(蓝线,右轴)。 正因为富人的资产主要都是以股权资产为主,我们很容易就可以想象得到,每一次美国股市的下跌和调整,其实都是在缩小美国的贫富差距。 无论是2000年的科技股泡沫崩溃,或者是2008年的全球金融危机造成股市暴跌,甚至也包括2020年3月份的股市暴跌,美国顶级1%的富人所拥有的净财富都是大幅度下跌的…… 然而,每当经济危机爆发,股市暴跌,美国自然的财富平等调整机会来临。但是,每一次,美联储总是会挺身而出,通过拼命的印钞托住股票的价格,然后,让股票的价格上涨到更高,更高,更高,进而让美国的贫富差距也变得越来越大、越来越大…… 但是,在政府看来,印钞就是那种最接近能解决一切问题的总魔法棒! 每一次遇到经济危机,每一次股市遭遇暴跌,政府都会立即祭出印钞大法,拼命印钞,反正成本是由所有人承担的,一印解千愁,为何不印呢? 信用货币本身,就是一块儿公有地,不管遇到任何社会问题,政府、银行、金融机构、股市投资者、房地产商、房产投机者、跨国公司及福利主义者,都在利用法币能凭空发行的特点,通过让央行发行更多货币,分食和攫取他人的财富,距离央行以及大型金融机构最远的那些群体,如普通工人、农民和小企业主,就不幸成为了当代金融体系的牺牲品。 在长达40年毫无约束的印印印之下,以美元为首的各国信用货币发行量,差不多是每一年、每一月、每一天都在创出新的天量。 从1980年到现在,美元M2供应量从不到1.5万亿爆涨到目前的超过20万亿,40年时间,涨幅超过13倍。这也意味着,在过去的40年间,如果持有美元现金类资产,平均下来,你的财富每年大概贬值6.8%。 然而,正是在普通人的财富贬值过程中,美股却一路暴涨,标普500指数从1980年的110点左右,暴涨至现在的4250点,按照名义美元来算,平均每年增值9.6%——没错,在美国,40年前到现在,大类资产里,只有股市的收益高于货币供应增速,且高出来近3个百分点。 如果你是普通人,没有持续投资股市,那你的财富每年实际缩水6.8%; 如果你持续投资股市,有美联储印钞给你托底,你的财富每年实际增值2.8%; ——每年9.6%的财富差距,40年下来,可不就是美国的贫富差距越来越大,越来越大? 当然,美国货币增速,其实还算不上快,看看人民币的数据,美联储应该会觉得,它们还有进步的空间。 根据人民银行的数据,从1990年底到现在,人民币广义货币供应量的数据,从1.53万亿元暴涨到2021年5月份的228万亿元,30年时间,涨幅接近150倍——这也意味着,从1990年到现在,如果你持有人民币现金,你的财富平均每年缩水18%。 ——2005年以后,有,那就是北京、上海或深圳的住房价格。 2005年迄今,中国M2从30万亿变到现在的228万亿,涨了不到7倍,年化增长率14%; 相比之下,北、上、深核心区域的房价,大约从6000元/平米,涨到现在的10万元/平米,涨了差不多有16倍,按照名义货币计算,年化增长率高达21%,比货币增长率要快7%。 中国的贫富差距扩大化,恰恰也就是从大城市房价暴涨开始的。 如果你只持有人民币现金,没有买入北上深的房产,你的财富实际上每年缩水14%; 如果你买了北上深的房子,有中国央行印钞给你托底,你的财富每年实际增值7%; ——每年21%的财富差距,15年下来,你说中国的贫富差距会不会越来越大? 就这样,在以美联储为首的央行们的领导下,全世界印钞上瘾。而资本的逐利性,又造成一部分人通过股票、房子等资产的升值,获利巨大,迅速拉开与其他人的收入差距,扭曲了整个社会财富的分配,造成全球各国的贫富差距都越来越大…… 当美联储说贫富差距是个复杂的社会问题,与央行印钞没有什么关系的时候,我想了想,嗯,现在各国的贫富差距都越来越大,根本不怪央行印钞—— 应该怪我,因为如果我不指出来,就根本没有这个问题! 正是因为贫富差距持续拉大,普通人又不懂金融体系的运行逻辑。找不到原因,无处撒气的人们,普遍把原因归结到外国人和外国商品那里,由此引发了各国民粹主义盛行,而美国的前总统特朗普,就是这样一个被民粹主义推举上去的政治家。 从里根时代一直到今天,每当危机爆发,各国的应对之道,就是借更多债务,印更多钞票,把股市、房产价格推升到更高水平。然后,带来的结果,当然是富人更富,穷人恒穷,这样疯狂的宽松闹剧,如果一直持续下去,必将引发比经济危机更可怕的社会信任危机。 现在各国所流行的“躺平”,将来都很可能会成为民粹主义最好的燃料。 在贫富差距刺激之下,各国都在鼓动民粹主义思潮来争取选票。未来的世界,像提高关税、经济制裁之类的国家竞争形式,很可能已经是最轻微的表现形式。大众情绪裹挟之下,冷战、甚至是热战,都很有可能被冒险赌博的政治家们,摆在台面上。

过去几十年,在全球化狂飙突进的时代里,各国通过经济贸易紧密地联系在一起,也增进了互相的理解,但这种岁月静好的时代,可能再也不会回来了。 作者:财主家没有余粮啦 ,文章来源财主家的余粮,版权归原作者所有,如有侵权请联系本人删除。 Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

-THE END-