© 2025 Followme

中国5座计划单列市,哪一个实力最强?

深圳、厦门、宁波、青岛、大连这五个计划单列市,在中国的经济发展中都分别扮演着重要的作用。所谓计划单列市,诞生于上世纪80年代,是在大城市当中挑一些实力强的城市,在国家计划中实行单列,并享有省级的经济管理权限。比如这些城市的财政收入一部分直接上缴中央,而不是省厅。那么,这五大城市的实力到底如何呢?

深圳

在改革开放40年的时间里,深圳从小渔村发展成现代化国际都市,正是源于当初建设者们的闯劲和政策红利。依靠着开放初期毗邻港澳以及“三来一补”贸易起家,深圳快速地积累了资本,为后来的经济加速发展奠定了基础。

2002年,深圳被定位于未来建设成高科技城市,在随后的十几年里,深圳不断地朝着这个方向前进。截

为什么人越省钱越容易贫穷?

最近网络上流行着这么一个段子:为了省钱不买羽绒服,感冒药才多少钱?所以宁愿感冒也不买羽绒服。不过现实中我们很多人会以不同的方式,做着“宁愿感冒也不买羽绒服”的蠢事,假如你有以下经历的话:

为了等公交,错过了一次重要的面试?

为了高收益或者免手续费,被不知名的P2P平台给骗了?

所以说,越省越穷这句话也是有道理的。但这4个字的背后,学问不少。

节省导致贫穷?

说实在的,很多人被这句话给误导了。节省,贫穷,二者之间完全没有因果关系。相反贫穷也不一定都会导致节省,月光的小年轻们到了双11买买买的,大有人在。那为什么还是会有人那样说呢?

因为节省,省去的不仅仅是钱,而是你的生活质量,你的眼界,你的人脉

在现有房地产调控政策下,未来三四线城市房价会怎么样?

在房地产调控政策下,全国城市的房价普遍出现回调。《中国住房市场发展月度分析报告》显示,2018年10月142个样本城市房价平均环比下跌0.296%。房价环比上涨的城市为58个,比6月减少61个,占样本数的40.8%,房地产市场整体比较平稳。但是作为三四线这种县级城市的房价,未来还将继续承压。

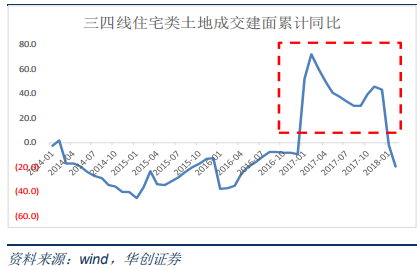

库存比例依然较高

三四线城市房价在去库存的背景下,库存周期明显缩短。华创证券数据显示,三线城市房地产库存去化月数从14年下半年的37个月下滑到17年底的14.7个月,下滑幅度达到了22.3个月。不过,相比一二线来说,三四线城市的库存依然高于前者4-5个月,也就意味着在未来仍有较大的下行压力。

土地成交低迷

什么是毛利润、净利润、纯利润?终于有人说清楚了!

毛(纯)利润和净利润的关系,就好比是净利润=减了肥的毛利润。为什么这么说,我们先从它们的公式说起。

毛利=营业收入-营业成本

净利=毛利-费用-所得税

如果公式比较抽象的话,你可以结合2016年某上市公司简化版财务报表来看。通过图表我们能可以大致得出:

净利=(营业收入-营业成本)-税金-减值损失-“三费”

也就是说,净利是除去你所有的成本后赚的钱,而毛利则更像是一种账面利润。不过,二者的关系其实还有更多深刻的含义:

1、毛利是净利的基础,一家企业毛利水平的高低直接决定了它的净利,而净利最终是要分给大股东,如果是上市公司的话,盈利的好坏也会直接影响股价走势。所以说,一家没有足够高的毛

定向降准要来了?央行节前放大招!或释放流动性7000亿

终于,央行在节前再出大招。根据央行公告,自2019年起,将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。意味着这是一次变相的定向降准,天风证券银行业首席分析师廖志明估算,“预计释放流动性7000亿元左右”。那么,央行为何会在这时候定向降准呢?它又意味着什么?

背景

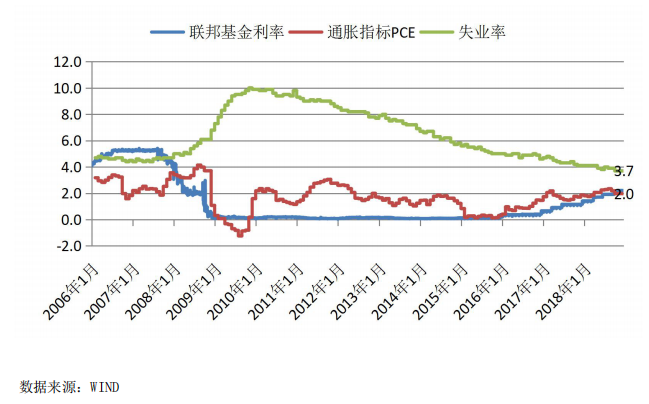

外部来看,美联储如期在12月底加息,将联邦基金目标利率区间上调至2.25%-2.50%区间,对于股市、债市和汇市都会造成短期的冲击,尽管鲍威尔坚持经济前景向好,但非农就业数据和通胀率不及预期使得美联储加息步伐放缓,10年期国债收益率开始回落。内部来看,虽然加息步伐放缓,但是

关于2019年的楼市,住建部释放重要信号!

12月24日,住建部召开全国住房和城乡建设工作会议,总结2018年工作,同时提出了2019年工作总体要求和重点任务。在谈到2019年重点抓好的十个方面工作时,有以下亮点受到关注。

一、住建部:继续保持调控政策的连续性稳定性,加强房地产市场供需双向调节,改善住房供应结构,支持合理自住需求,坚决遏制投机炒房,强化舆论引导和预期管理,确保市场稳定。

点评:

1、本次会议最大的亮点是强调了“继续保持调控政策的连续性稳定性”,大家都知道,2019年经济下行压力还是比较大的,本月菏泽、珠海、广州、杭州等城市在楼市限制方面也所调整,基于此,有分析认为2019年的房地产调控可能会有所放松,但本次住建部的表态无

楼市松绑?一份文件揭示重要信息!

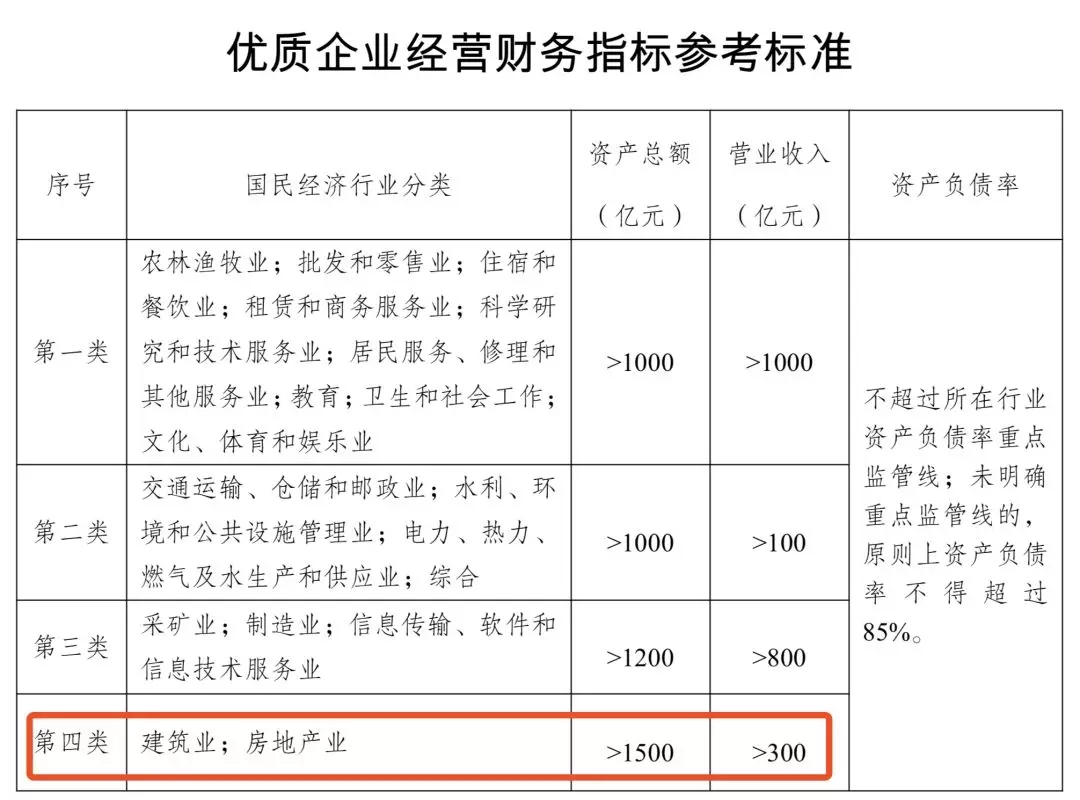

12月12日,一份《国家发展改革委关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》的文件引爆地产圈!

文件的意思是为优质企业企业提供债券融资支持,但在优质企业经营财务指标参考标准里出现了房地产行业,于是房企融资松绑的解读被广泛报道!

然而不久,由发改委主管的媒体《中国经济导报》表示:有自媒体和市场人士对《通知》中的部分内容产生误读!

《中国经济导报》采访的权威人士表示:

1、《通知》中提到的房地产业,仅仅是国民经济行业分类中的一个类别。从行业分类的角度看,房地产业的定义及其内涵和外延是非常广的,包括棚改、保障性住房、租赁住房等都属于房地产业。

2、目前国家发改委企业

A股暴跌后,聪明人是如何抄底的?

今年以来的股市用“暴跌”来形容并不为过,从最高的近3600点跌到最低的近2400点,过程中的起起伏伏让人很不淡定。本周四,大盘再次逼近2600关口,再叠加周末外围的利空因素,很多人开始担忧指数在短期内可能还有下行空间,但也有人在这时候摩拳擦掌准备要抄底。

现在适不适合抄底,能不能抄底,我们暂且不去讨论,我们讨论的是,之前哪些抄到底的人,都是如何做到的?

到底抄的是什么底?

很多人认为抄底就是简单地低买高卖,但事实上抄底是买入内在价值高于当前价值的资产。不过股票也好,指数也罢,想抄底的话,首先要看清当下的市场:

1、A股的预期已经没有原先那么强烈。都说炒股是炒预期,但经过多轮估值杀跌后,无论是对

史上最大力度松绑,A股或换来唱多时代!

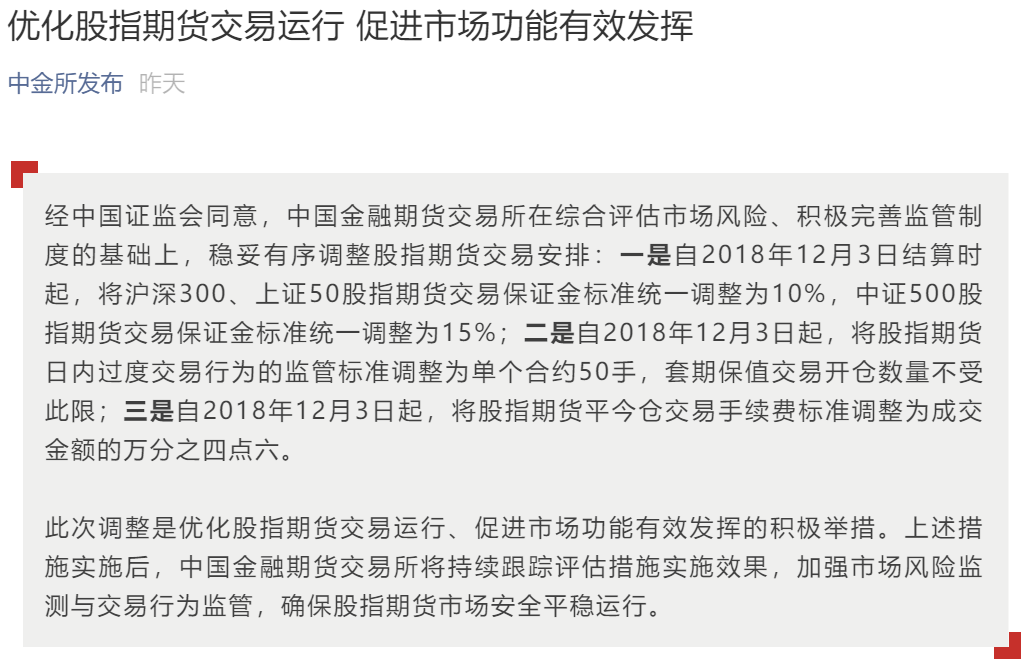

12月2日,中金所发布《关于调整股指期货手续费标准的通知》和《关于调整沪深300、上证50、中证500股指期货交易保证金的通知》为股指期货松绑。这次松绑释放了非常积极的信号,对目前A股市场意义重大。

我国的股指期货起步非常晚,2010年4月16日沪深300股指期货合约才首次上市交易,随后一直到2015年,同样是4月16日上证50、中证500股指期货也开始上市交易,截至目前为止,我国的股指期货也只有这三个品种。而在世界范围内,股指期货可以说也是非常年轻的,1848年美国芝加哥便成立了第一家具有现代意义的期货交易所,但是一直到1982年才出现了世界上第一张股指期货

假如房价大跌,将会发生什么事情?

房地产是目前国民经济的支柱,也是水泥、装潢、家电等行业的龙头老大哥。在中国,有无数刚需等着上车,也有无数房东靠着收租过活,如果房价下跌,对于经济来说并不是好事。

先来看一组数据:以下是1976年-2014年美国平均房价和GDP的增长对比。我们会发现,二者呈现出高度的正相关,而且GDP增长的高点总是紧随房价高点之后。因此房价下跌的话,经济将整体下滑。有篇研报曾做过这样的估算:国内GDP增速每下滑1%,就有190-200万人失业。然而,危机也是机遇。房价下跌后,依然会有一定的机会:

1、资本市场。股市的机会要从两个方面来说:一是经济整体不景气,导致资本市场整体估值走低,由房地产流出来的钱

A股2449与1664有异曲同工之妙,2449点会成为永久的历史大底吗?

11月23日股市大跌击穿2600点,更逼迫此前2449的低点,让人回想起2008年的场景,1664点是2008年的大底,这么多年过去了,也没有再见到这个点位。1664点与2449点是否有异曲同工之妙,2449点是否成为很多年后的历史大底?

很多人说,预测顶底是没什么意义的。而我认为,对底部有一个大概的预判,是制定交易计划的前提,如果预测底部还没到,那就会选择等待更佳的位置,反之,则是逐步建仓。我们不光是自己来预测底部,而且还要迎合市场主流的观点,当你认为底部到了,选择出手买入,但是大部分机构认为还需要跌出更低的位置,选择低仓位或者空仓等待,那么你可能就要承受市场的大幅波动了,因为机构才是主要的

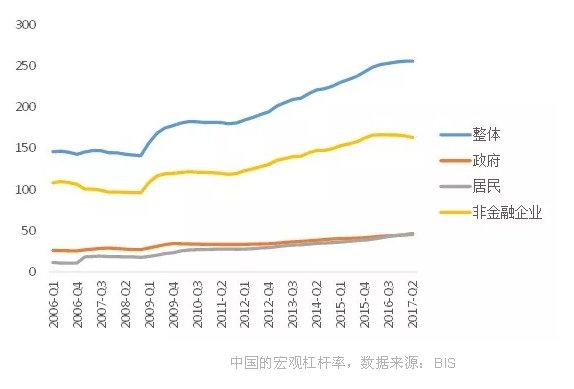

经济学上的去杠杆是什么?去杠杆对老百姓意味着什么?

杠杆的本意就是以小博大,四两拨千斤,所以在经济领域,杠杆就是指小资金撬动大项目。而经济去杠杆,简单说就是消除这些以小博大的资金,表现为降低企业负债率、减少金融产品嵌套、减少违规信贷等等。而对于不同的经济主体来说,去杠杆也有不同的含义:

居民

居民这边的杠杆主要是按揭买房和消费贷。按揭都比较熟悉,30万首付,买100万的房子,那么其中70万公积金贷/商业贷就是加杠杆的资金;再比如消费贷,利用你的信用积分去平台借钱消费。以上的两种方式,实际上都是用我们的信用、公积金或者实物等进行的抵押贷款。

而去杠杆并不是不准我们买房,不准抵押贷款,而是将杠杆的比例降下来。原先30万首付可以“撬动”70

房子未来5-10年的年均收益超4.9%,等额本息和等额本金哪个划算?

买房贷款分为两种,一是等额本金,等额本金的意思是每月偿还等额本金,而利息部分则是每月递减的模式,最终买房人刚开始的压力比较大,到最后慢慢减少。二是等额本息,等额本息的意思是每月偿还等额的本金和利息,即每月偿还的金额是固定的。

那么问题来了,买房贷款,等额本息和等额本金哪个划算?

一、等额本息和等额本金

一般来说,现在买房都需要贷款。银行的工作人员也会给我们提供两套房贷方案。(等额本金和等额本息)

当然咯,很多人可能会为此纠结,不知哪一套房贷方案划算。

其实,现在网络非常便利,完全可以查找到相应的数据。

我们以100万房贷为例:

图一(等额本息)

贷款100万,每月还款6544元

图二