首先笔者的观点是:2019年央行依然有降准的可能,货币政策会以中性偏松为主,且至少不会加息。至于原因,是多方面的。首先两国的经济基本面、客观环境等多方面出现分化;其次,国内高层已经将明年的货币政策重点定位于改善传导机制。因此明年加息不仅不是重点,而且概率渺茫。

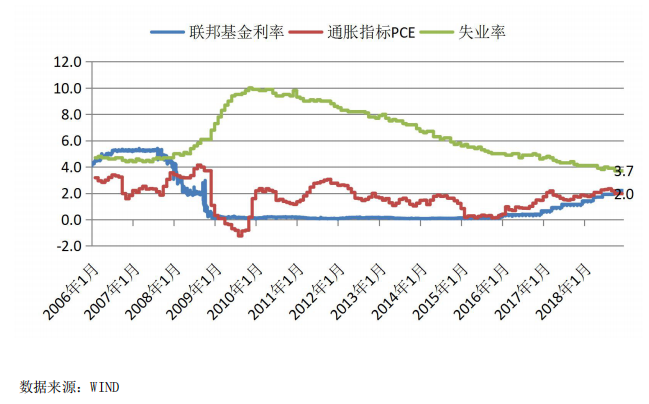

1、中美两国未来经济下行压力加大,美联储在经历了18年第4次加息后,选择了暂缓加息。因为考虑到通胀达标后回调所带来的经济下行不确定性,美国放缓加息。数据显示,目前美国已进入充分就业状态,剩下的就看通胀指标了。

通胀上行,说明依然有加息的必要。而美国加息的放缓,使得国内跟进加息的概率大大减少了。此前都只是变相的加息跟进,到了现在考虑到年关流动性紧缺和国内经济下行压力,货币政策仍然会以中性偏松为主,且至少不会加息。

2、稳需求,稳就业,国内降准可能性大。2018年的中央经济工作会议指出,稳需求稳就业很重要,“稳健的货币政策要松紧适度,保持流动性合理充裕。”其传递出的信号也非常明显,那就是2019年的货币政策在稳健的基础上会适度微调,结构性和定向政策调节工具将成常态。

在国内宏观基本面方面,实体经济下滑明显,中美争端导致的贸易问题将在2019年逐渐凸显,因此失业风险和信用违约风险在2019年依然不会改善。所以从这点来看,明年的货币政策可能会变宽松,在年关前我们也能看到,央行选择定向调降公开市场操作利率和重启逆回购,都传递着这个信号。因此明年货币政策会偏宽松,且不排除降准的可能。

3、明年货币政策的重点不是利率。经济会议指出,“改善货币政策传导机制将是明年货币政策工作重点”。因此无论是降准还是TMLF(定向中期借贷便利),都是加快将“宽货币、宽信用”往实体经济打通,解决民营、小微企业融资难融资贵问题。而如果加息的话,就意味着反其道而行之,这显然不是政策的主基调。

4、未来国内的货币政策会更加独立。高层这次尤其强调了货币政策应该坚持“以我为主”,今年6月和9月的美国加息,央行的动作也证明了这一点,因为这次的美联储加息后,央行可能不会跟进上调公开市场操作利率。而这种表现最根本的还是两个的经济基本面不同。虽然两国经济都有下行风险,但增速不一样,“踩刹车”的力度也会不一样,因此货币政策走向分化是必然的。

但是,美联储虽然有加息放缓预期,但本质还是没有停止加息。而美国货币政策的收紧将会导致全球央行货币政策收缩。例如欧央行可能在年底退出量化宽松,日本央行也在收紧货币政策,韩国、印度、俄罗斯、英国等其他经济体则已经在加息大军之中。

如果你觉得文章很棒,对你有帮助,可以关注作者的微信公众号:小白读财经(ID:xiaobaiducaijing),订阅更多的优质原创推文!

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now