央行如何影响十年国债利率?

引子

近期,大家对长债的利率水平有一些争议,央行也再次发表文章,表达了它对长债利率的一些看法,其中最核心的观点是:

长期国债收益率主要反映长期经济增长和通胀的预期,但同时也会受到供求关系等其他因素的扰动。

市场人士对这些看法也有一些评论。

那么,最要紧的问题来了,央行如何影响十年国债利率呢?对于这个问题,有两个烂大街的错误:

1、央行通过影响资金利率成本的方式来影响十年国债利率;

2、央行通过影响基础货币投放的方式来影响十年国债利率;

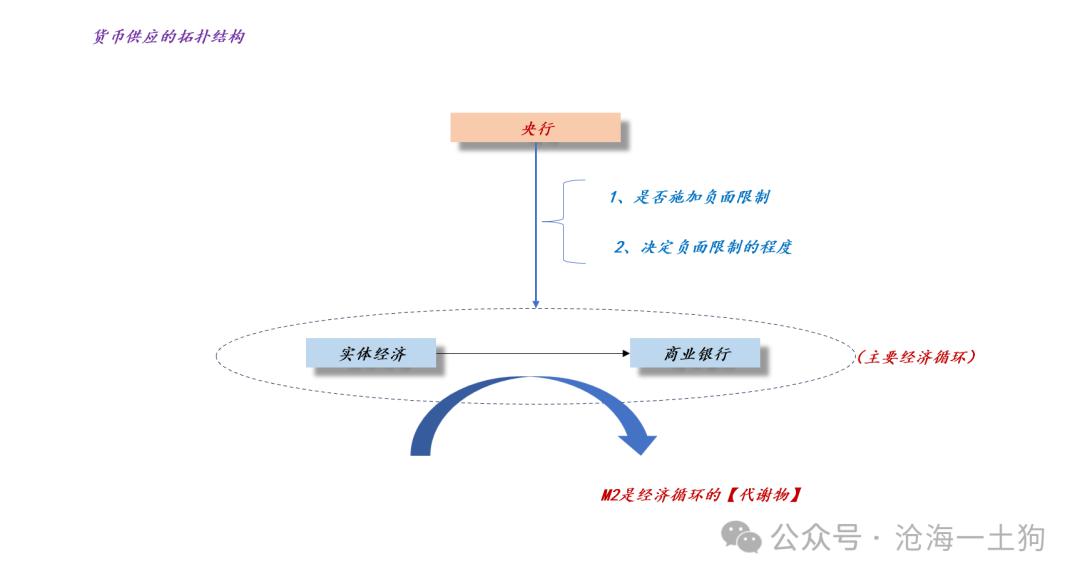

这两个解释的内核有很大的问题,它是一种“点对点”的解释方案,然而,央行和十年国债利率之间的关系隐含在一种“动态的三角关系”之中。

也就是说,从底层拓扑结构上来讲,他们妄图用一条线段来替代一个三角形,错得离谱。

如上图所示,这是一个复杂的动态三元结构:

1、实体经济和商业银行之间的经济循环是主体;

2、央行只能对经济循环施加负面作用,作用的靶点是商业银行;

3、央行货币政策的本质是决定负面限制的程度;

当经济循环的状态较差时,央行不会【施加负面影响】,三元关系退化成二元关系。

这就是我们经常讲的一个比喻:货币政策像是一条绳子,可以拉箱子,给箱子减速;但是,无法推箱子,让箱子加速。

货币政策的分析起点

事实上,这个“实体经济→商业银行”的二元关系才是货币政策的分析起点,它和央行无关,央行只是一个旁观者。

在这种状态下,M2的派生完全取决于实体经济的商业活动:

1、如果商业活动复苏,M2增速向上;

2、如果商业活动萧条,M2增速向下;

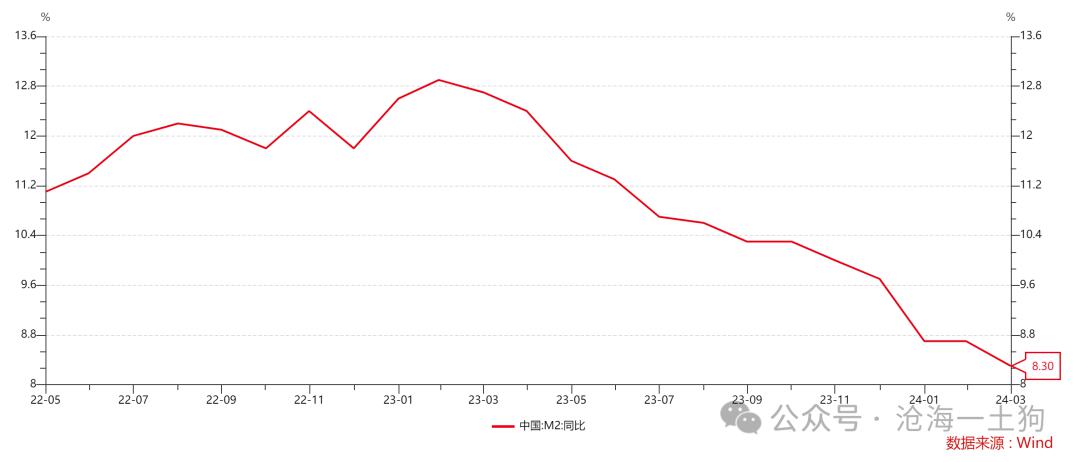

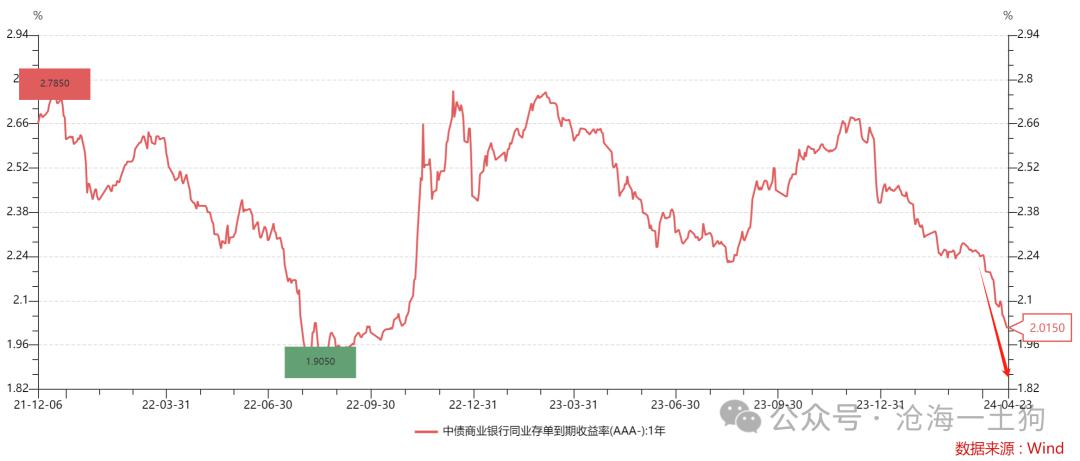

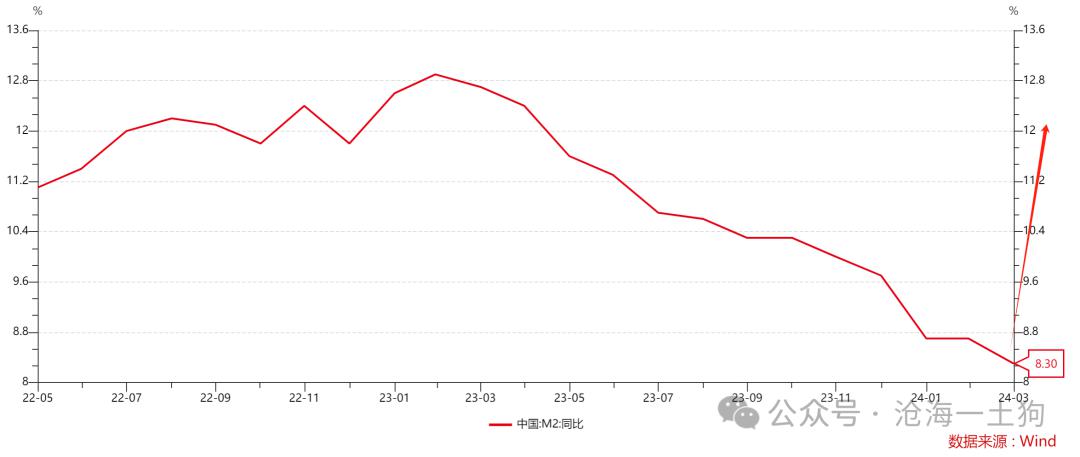

如上图所示,我们的M2增速已经经历了长达一年的下滑了,货币的供应范式早就退化成“二元模式”了。

《为什么一年存单利率大幅下行?》、《如何评估当下经济的状态?》等若干文章均是在讨论“二元模式”下的经济规律。

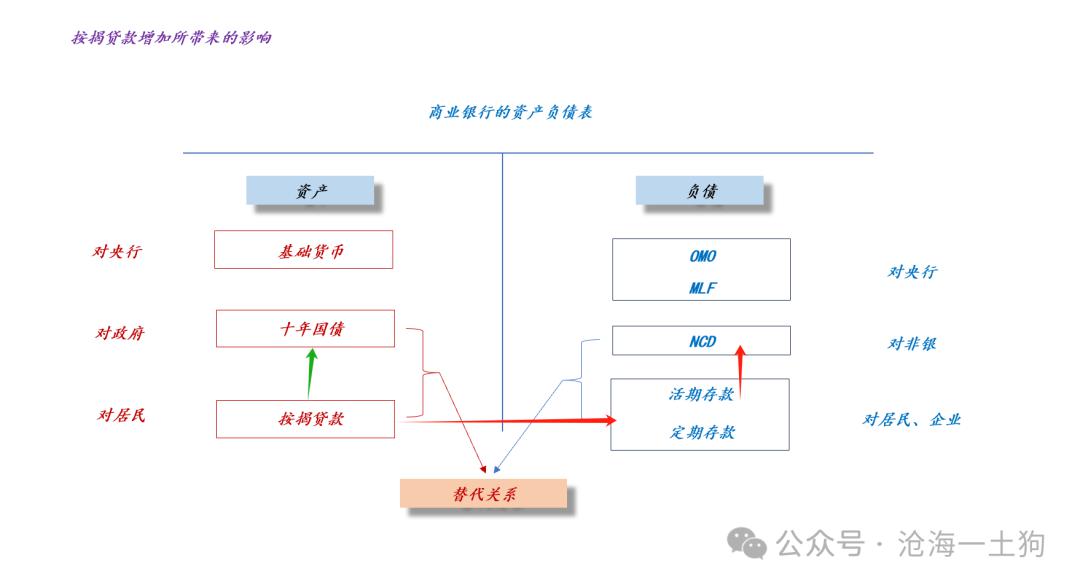

在“二元模式”下,如果按揭贷款增速增加,会有两个影响:

1、资产端挤压十年国债的配置需求,会推高十年国债利率;

2、负债端派生M2,优化商业银行负债情况,会压低一年存单的利率,也会带动十年国债利率回落;

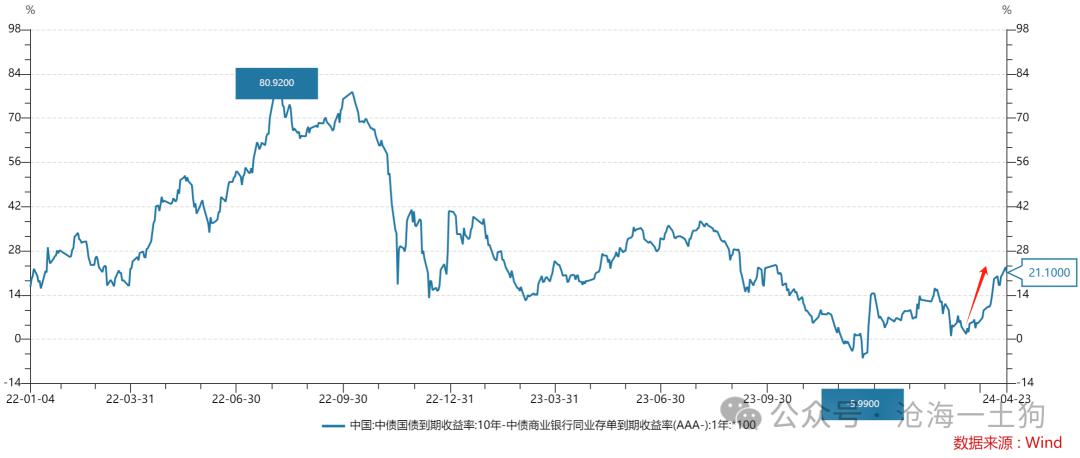

3、1和2的非对称,是期限利差攀升的主要原因;

因此,在经济复苏的早期,我们会观察到两个特征值:

1、一年存单利率大幅下行

2、期限利差大幅升高

由于货币流通速度的降低会同时导致一年存单利率和十年国债利率的下降,所以,第二个特征值更为精确。

那么,央行在这个阶段做什么呢?敦促商业银行好好放贷款,建议兄弟部门赶紧发债。

因此,在这个阶段,线头是实体经济,实体经济不发生重要变化,期限利差不会大幅攀升的。

央行在复苏初期的核心关切

理论上,央行可以一直让自己“保持透明”,让基准情形不断地进展。在这种情况下,M2增速会一直提高,但是,货币流通速度攀升得会比较缓慢。(ps:货币流通速度的定义:M1占M2的比率)

这又是为什么呢?我们可以从微观上找答案。

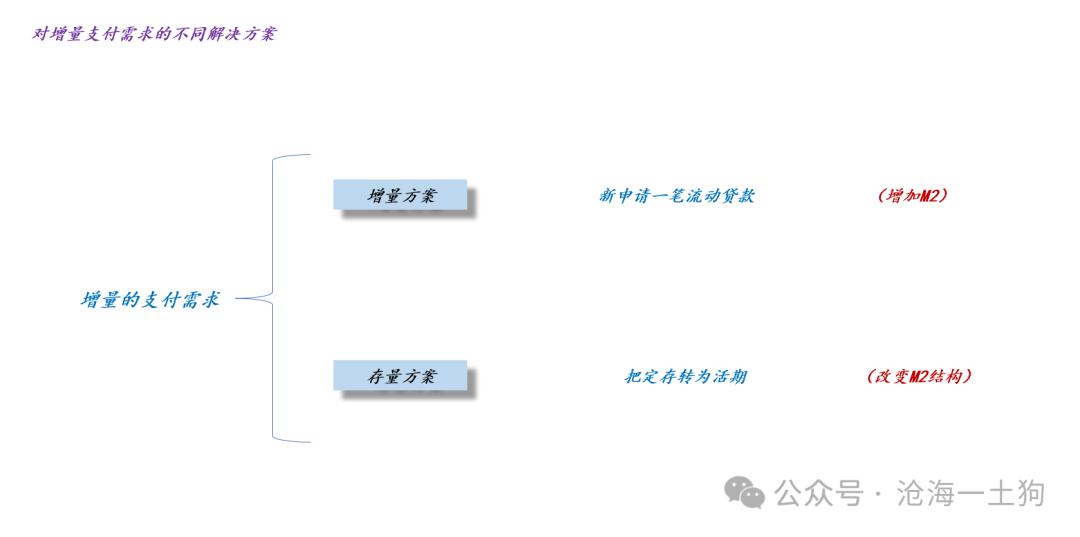

如上图所示,对于一笔增量的支付需求,有两类应对方案:1、增量方案,向商业银行申请一笔流动贷款,这会导致M2增加;2、存量方案,把定存转为活期,这会改变M2的结构。

从这个微观结构中,我们可以发现,增量方案会替代存量方案,换言之, 宽松的信贷条件会抑制货币流通速度的提升。

也就是说,从银行借新钱出来太容易,没必要准备那么多活期存款。

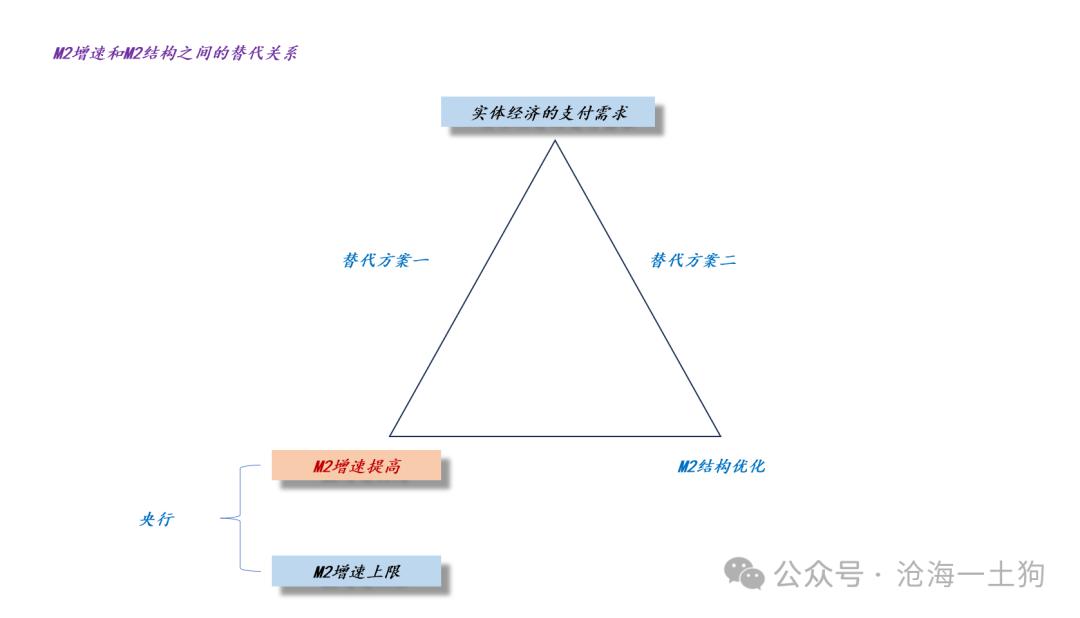

如上图所示,虽然央行不直接参与“二元模式”,但是,央行一直盯着M2增速情况。随着M2增速提高到某个阈值,央行开始不爽了,他们既担心“大水漫灌”这顶帽子,又担心通胀压力。

1、M2增速情况

2、通胀情况

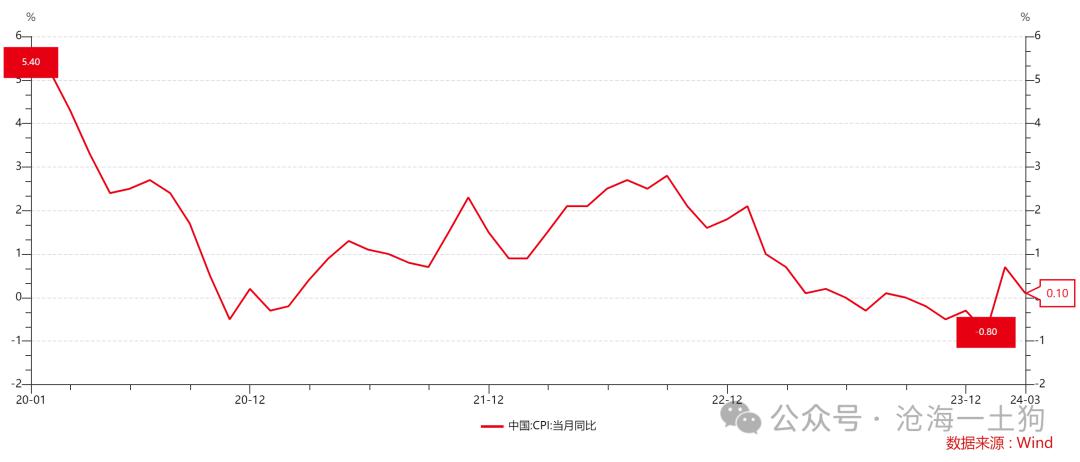

目前,M2增速在8.3%,远低于上一轮高点的13%;cpi同比在0.1%,远低于3%的目标。因此, 央行非但不排斥M2增速提升,反而希望M2增速提升。

事实上,政府债发行节奏缓慢,也会推迟M2增速的复苏。也就是说, 政府债发行提速也会压低一年存单利率。 上一阶段,我们把一年存单利率的目标点位设置在2.0%,这个目标已经基本完成了, 下一阶段,我们把目标点位设置在1.75%。

通过上面的分析我们也明白了,

1、在这个阶段,央行的主要工作就是催促别人;

2、别人有动作了,信贷增速就恢复了,M2增速才能起来;

3、M2增速起来了,我们才能看到一年存单利率降低;

4、一年存单利率降低了,DR007和R007才能下来;

货币流通速度发展的不同阶段

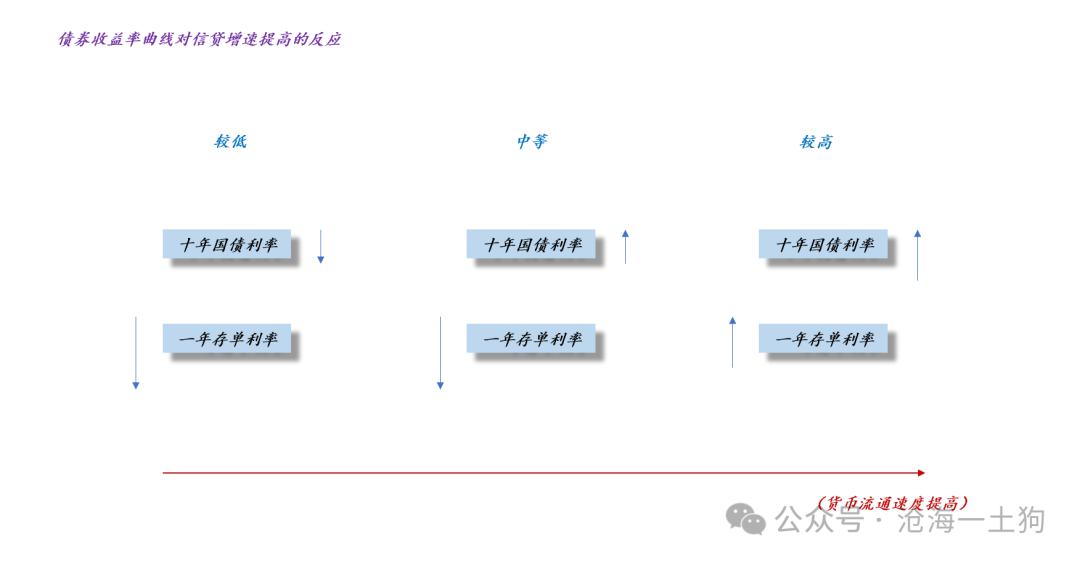

事实上,信贷增速提高和利率之间的关系并不是单线条的,它是有条件的,取决于货币流通速度的水平:

1、当v极低时,信贷增速提高会同时带动十年国债利率和一年存单利率下行;

2、当v适中时,信贷增速提高会带动一年存单利率下行,推动十年国债利率上行;

3、当v较高时,信贷增速提高会同时推动十年国债利率和一年存单利率上行;

对称的,我们可以通过十年国债利率和一年存单利率的运动模式来判断货币流通速度发展的不同阶段。

显而易见,当下货币流通速度处于较低水平,发展阶段处于初级阶段。

事实上,能加速进展的主体有两个,一、实体经济,实体经济让M2增速升得多快;二、央行,当M2增速提高到一定水平,央行会下场干预;附、当然,我们也要考虑外部约束对央行行为的扭曲。

更加简洁的范式

上述的讨论涉及到一些原理性的东西,所以,我们会比较小心,讨论很繁琐。

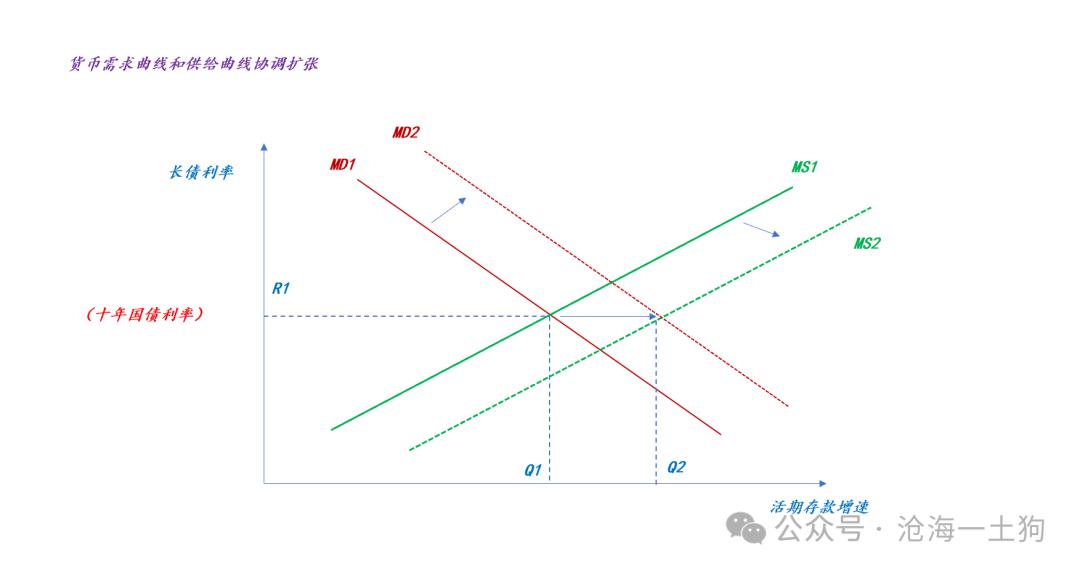

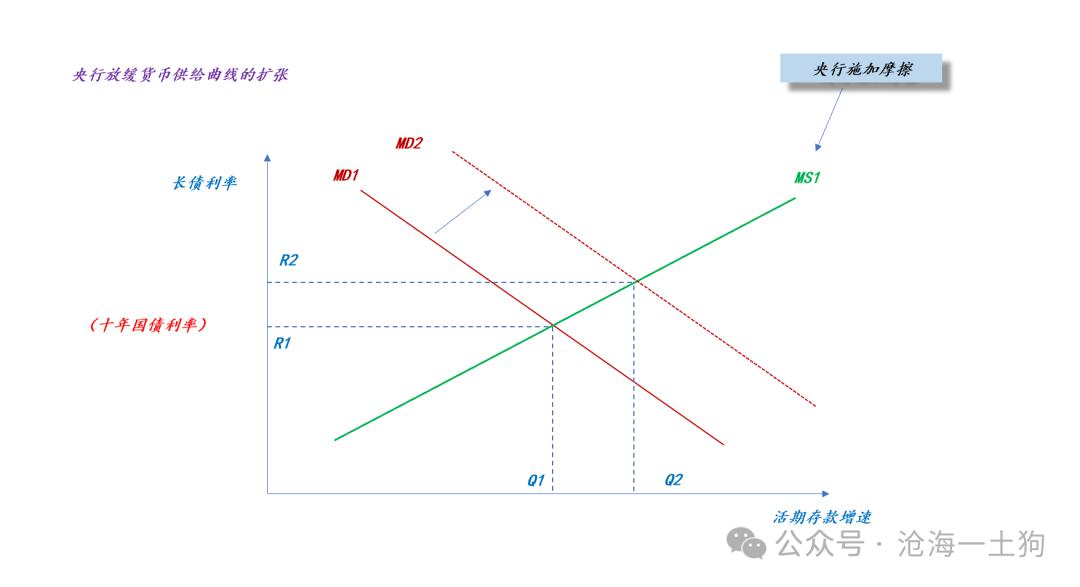

在实际使用中,我们可以用一个更加简洁的范式来概括这些东西,那就是货币的供需曲线。

如上图所示,纵轴代表十年国债利率,横轴代表活期存款增速。目前, 货币需求曲线和货币供给曲线协调扩张,长债利率保持不变( ps:也可以下行),M1和M2增速均有所提高。

但是,一旦M2增速达到某个阈值,央行会出面干预,来破坏这种【协调扩张】,让M2扩张减速或者干脆停滞。

如上图所示,我们可以用这个图刻画这种 【不协调扩张】,由于央行施加了摩擦:

1、M1占M2的比率提高了,即货币流通速提高;

2、长债利率上升了,R1升高到R2;

综合这两种情形,我们可以发现,货币供需曲线可以更加简洁地描述“动态三角形”关系,

1、货币供需曲线存在两种扩张模式,协调扩张和不协调扩张;

2、央行根据经济的进展决定切入不协调扩张的时机;

结束语

综上所述,我们就搞清楚了央行影响十年国债利率的机制,并可以得到以下结论:

1、当下的M2增速较低,cpi同比水平较低,M2增速有巨大的提升空间;

2、相应的,一年存单利率也有较大的下行空间,我们把下一个目标点位移至1.75%;

3、央行正处于垂拱而治的阶段,主要工作是鼓励贷款和发债,积极支持实体经济;

4、楼市复苏会带动一年存单利率下行,政府债发行节奏加快也会起到类似的效果;

5、央行不太可能在这个阶段施加摩擦,毕竟复苏刚起步,还比较脆弱,需要呵护;

6、长债是一个比较尴尬的品种,向下的空间有限,还被央行反复提示风险;

文章来源:沧海一土狗,原文标题:《央行如何影响十年国债利率?》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.