离不开的“中国制造”

·投资要点·

“中国制造”:仍在高位。最近几年,我国出口表现一直不错,剔除春节效应,最近半年我国出口的年化平均增速仍然有7%左右。剔除价格效应,我国出口实际量的表现也不差。并且我国出口占全球份额也持续保持在高位。

哪些制造:优势提升?若从商品角度来看,截至2023年,车辆、航空器、船舶及运输设备和机电、音像设备及其零附件两大类商品出口份额提升较多。基于HS2位编码测算的话,出口份额提升较多的商品是车辆及零件等、电机电气设备、塑料及制品以及钢铁制品。若基于HS6位编码测算的话,出口份额提升较多的是低值简易通关商品(输送美国)、锂离子蓄电池(输送美欧)、电动载人汽车(输出欧洲)以及太阳能电池(输送欧洲)。

全球分工:如何重构?从欧洲来看,对我国进口依赖度依然较高。从美国来看,对我国直接进口依赖度下滑明显,墨西哥已经超越我国成为美国第一大进口来源国。并且,越南、加拿大、韩国以及印度等地也替代了较多份额。不过,从墨西哥、越南、加拿大以及印度等地生产和贸易角度考察发现,这些经济体生产并未大幅提升,甚至早已开始走弱,其增量供给实质上仍是依赖我国的生产。

风险提示:海外货币政策超预期,地缘政治风险加剧。

“中国制造”:仍在高位

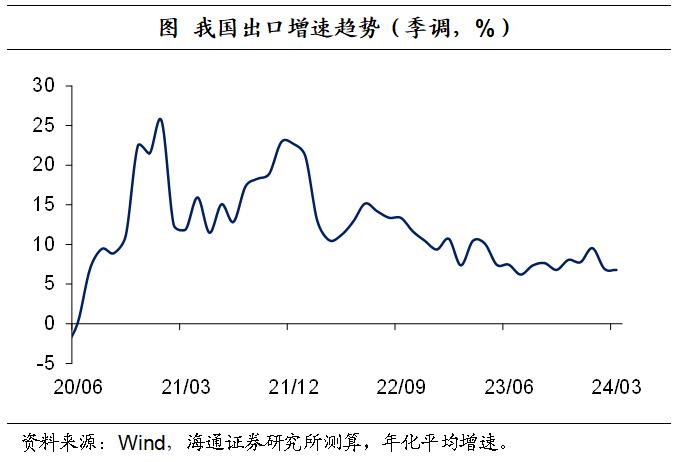

最近几年,我国出口表现一直不错。2020年以来,我国因生产快速修复,出口表现较为突出,尤其是2020年下半年至2022年7月期间,都保持2位数的高增长。随着全球供应链的逐步修复,我国出口增速从2022年底开始有所走弱,但整体仍保持平稳。即使剔除春节效应,最近半年我国出口的年化平均增速仍然有7%左右。

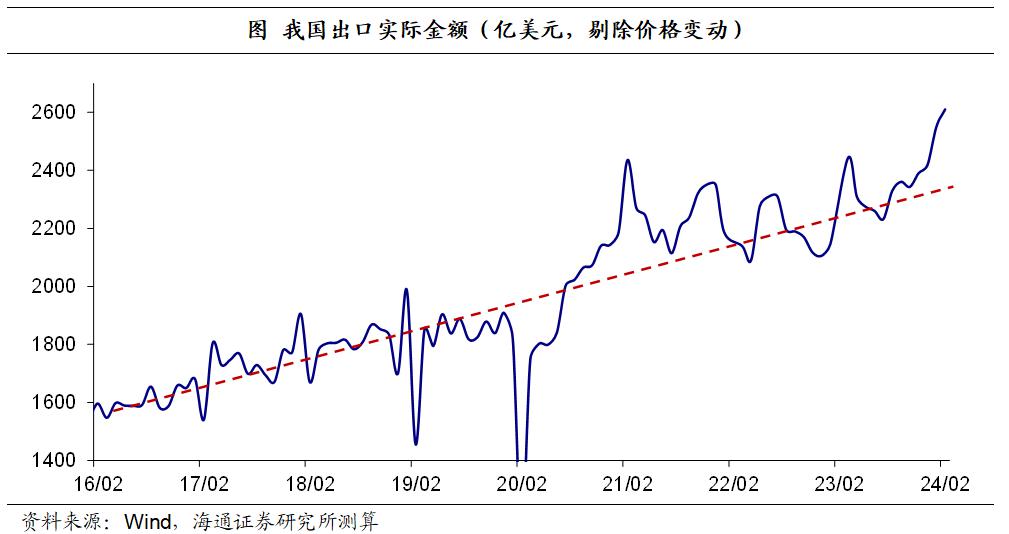

剔除价格:出口依然不错。剔除价格变动的影响,我国出口实际量一直保持在相对较高的水平,即使2021年之后有所回落,但从2023年下半年开始再度趋势回升。整体来看,剔除价格效应,我国出口实际量的表现也不差。

其中,在2021年之后出口实际量回落下,出口价格积极发挥作用,促使出口总额保持稳定的增长。在2023年出口价格呈现拖累下,出口实际量再度发挥韧性,推动了下半年以来出口总额的增长。尤其是今年前2个月,出口数量增速平均在20%以上。

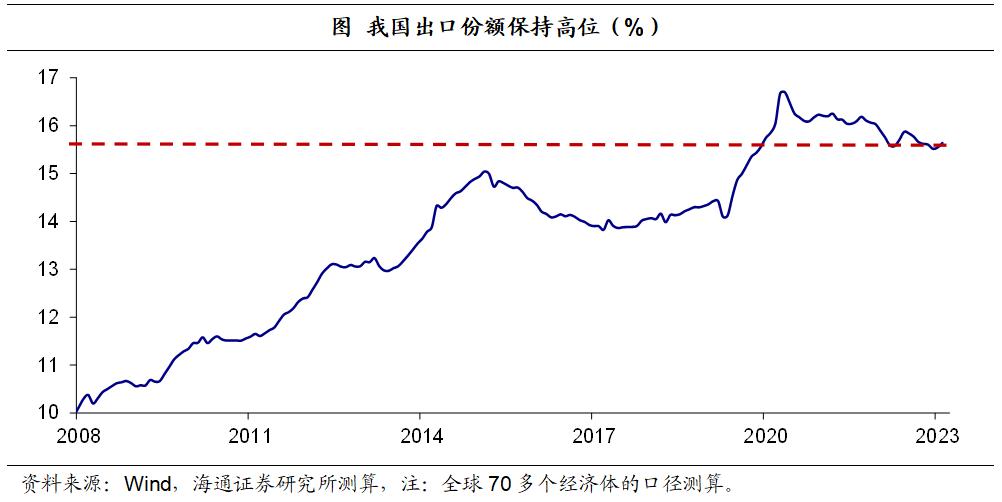

出口份额:也保持在高位。随着全球产业链的逐步修复,我国出口占全球的份额确实较之前的高点(2021年1季度)有所下滑。不过,截至2023年底,我国出口份额依然高达15.6%,仍然明显高于2020年之前的水平,相比2017年提升了1.7个百分点。并且整体商品出口份额的提升中有超过70%是来自于中间品的贡献。

哪些制造:优势提升?

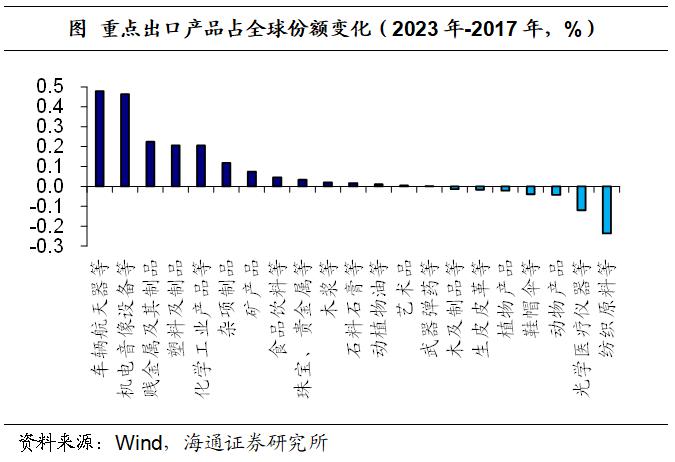

若从商品角度来看,截至2023年,我国车辆、航空器、船舶及运输设备和机电、音像设备及其零附件两大类商品出口份额提升较多,较2017年分别提升了0.48个百分点和0.46个百分点;贱金属及其制品、塑料及制品、化学工业产品等等出口份额也有较大提升,提升幅度均超过0.2个百分点。而纺织原料等份额下降了0.24个百分点,降幅最大;其次为光学医疗设备等,份额下降了0.12个百分点。

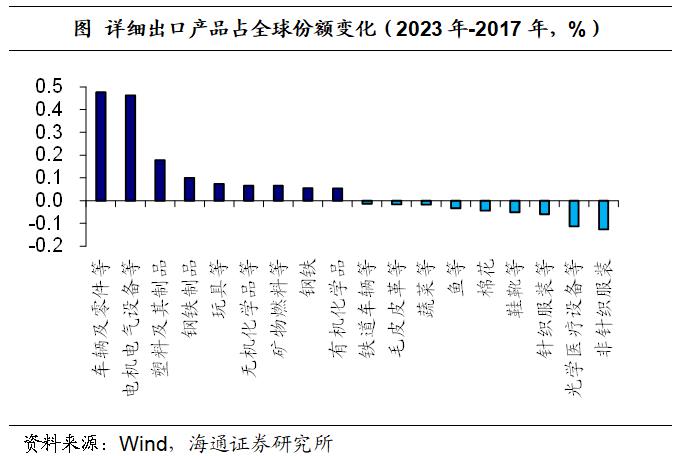

详细地来看,基于HS2位编码测算的话,出口份额提升较多的商品是车辆及零件等(0.48个百分点)、电机电气设备(0.46个百分点)、塑料及制品(0.18个百分点)以及钢铁制品(0.1个百分点)。而光学医疗设备出口份额则下滑0.11个百分点以及非针织服装出口份额下滑0.13个百分点。

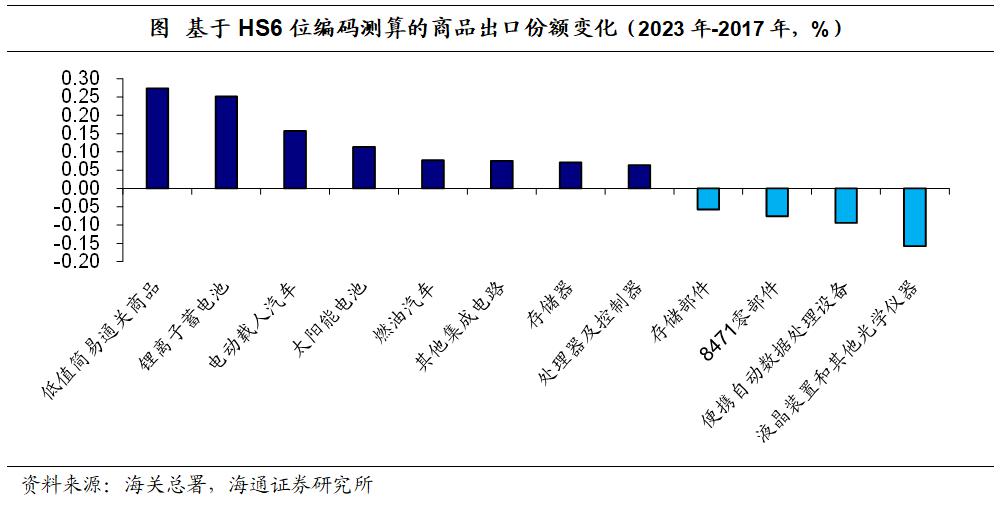

若基于HS6位编码测算的话,出口份额提升较为明显的是低值简易通关商品(0.27个百分点)、锂离子蓄电池(0.25个百分点)、电动载人汽车(0.16个百分点)以及太阳能电池(0.11个百分点)。其中,低值简易通关商品主要包括边民互市交易商品、C类快件(价值在5000元人民币及以下的商品)以及“跨境直购”等。而液晶装置和其他光学仪器出口份额有明显下滑,减少了0.16个百分点,便携自动数据处理设备份额也下滑较多(0.09个百分点)。

进一步来看,低值简易通关商品出口份额的提升主要来自对美国输出增加,这一定程度上或与中美关税规定以及线上购物发展等因素有关;锂离子蓄电池出口份额的提升主要来自对美欧输出增加,例如美国、德国、韩国以及荷兰等;电动载人汽车出口份额的提升主要来自对欧洲输出增加,例如比利时、英国以及西班牙等;太阳能电池出口份额的提升也主要来自对欧洲输出增加,例如荷兰、巴西以及西班牙等。

而未列名液晶装置和其他光学仪器及器具出口份额的下降主要是对墨西哥、韩国以及波兰等经济体的出口减少。

全球分工:如何重构?

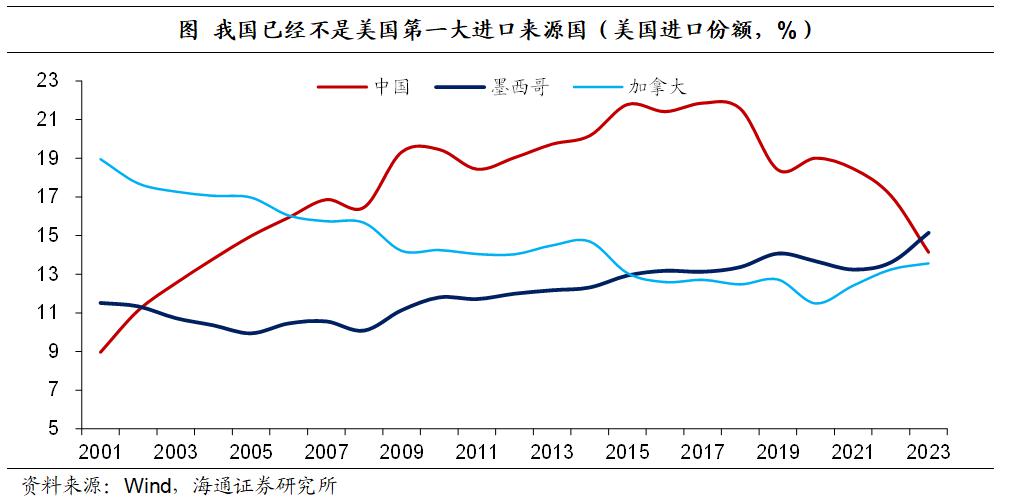

从美国来看,对我国生产的直接依赖度下滑较为明显。美国从我国进口的直接依赖度从2018年开始明显下滑,在经历了2020年和2021年的短暂平稳后,自2022年开始再度下滑,尤其是2023年下滑加快。

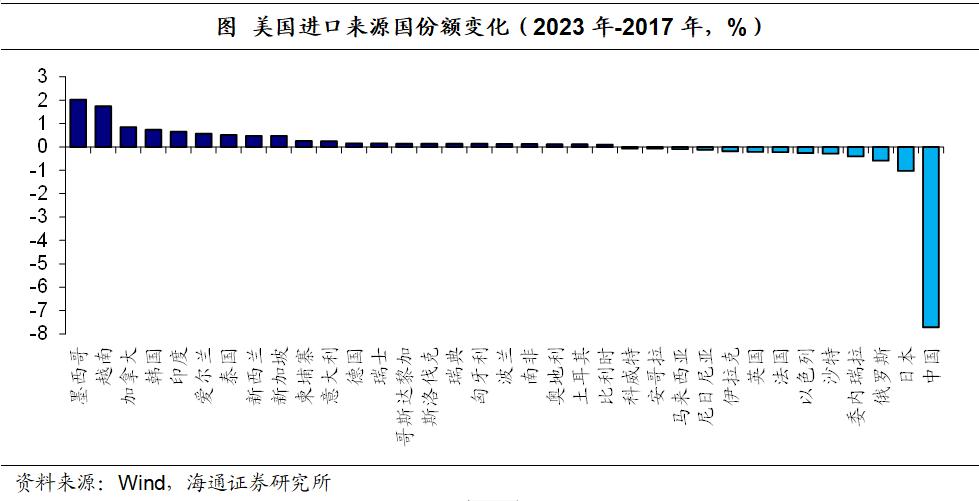

截至2023年,美国自我国进口份额为14.1%,较2022年减少了2.9个百分点,而美国自墨西哥进口的份额则上升至15.2%,墨西哥成为美国第一大进口来源国。

进一步来看,相比2017年,至2023年底美国自我国进口份额下滑最多,下滑了约7.7个百分点;其次,下滑较多的为日本和俄罗斯,分别下滑了1.0个百分点和0.6个百分点。而美国进口需求并未大幅萎缩,在从我国、日本以及俄罗斯等进口减少下,从墨西哥、越南、加拿大、韩国以及印度等地进口明显增加。

例如,美国自墨西哥进口份额增加了约2.0个百分点,自越南进口份额增加了1.7个百分点,从加拿大、韩国以及印度等地进口份额也分别增加了0.9个百分点、0.7个百分点以及0.7个百分点。这基本上与我国损失的份额相当。

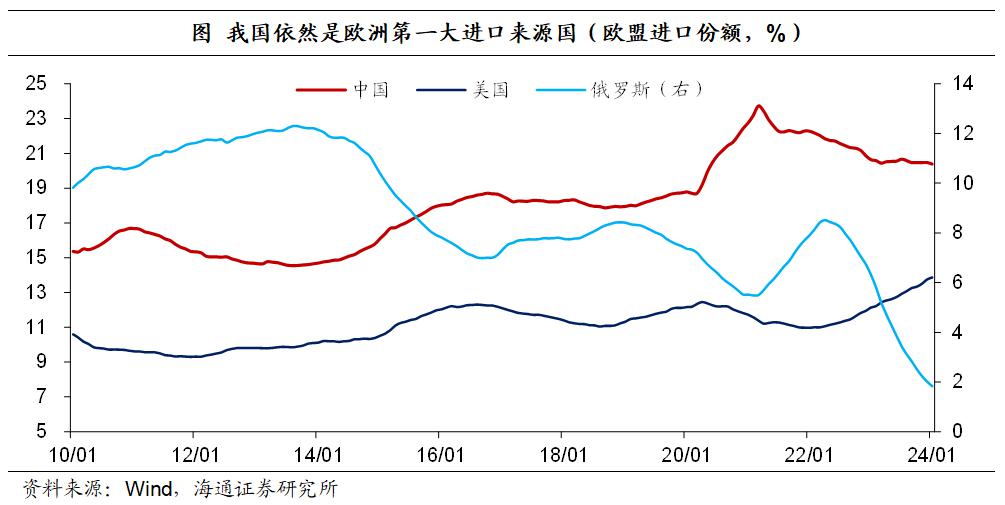

从欧洲来看,对我国进口依赖度依然较高。欧洲对我国的进口依赖度从2014年开始稳步提升,尤其是在2020-2021年期间提升更多。尽管从2021年4月之后有所下滑,但欧洲对我国进口依赖度依然明显高于2020年之前。截至2023年,欧洲对我国进口依赖度为20.5%,我国仍是欧洲第一大进口来源国,显著高于第二名的美国(13.5%)。

进一步来看,相比2017年,至2023年底欧洲自俄罗斯进口份额下滑幅度最大,下滑了5个多百分点,不过这主要与俄乌地缘事件有关。而自利比亚、沙特、哈萨克斯坦、韩国以及我国等进口份额提升较为明显。

可见,当前中欧贸易依然较为稳健,而产业链重构的焦点或集中在中美贸易领域,那么中美贸易关联确实大幅下降了吗?

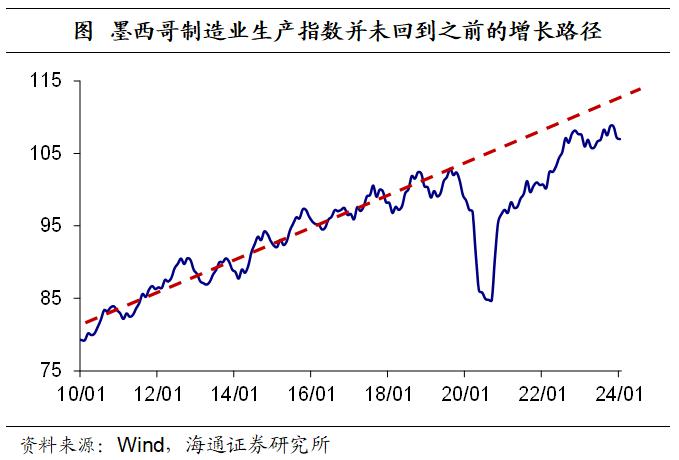

从墨西哥来看,制造业生产并未大幅提升。尽管自2018年以来,墨西哥对美国出口明显增加,尤其是2022-2023年期间提升加速,但我们发现,墨西哥本身生产端并没有大幅提升。例如,从制造业生产指数来看,墨西哥工业生产指数虽然回到了2020年之前的水平,但远没有回到之前的增长趋势线。从制造业占比来看,自2022年下半年开始,墨西哥制造业占GDP的比重便开始下滑。截至2023年底,这一比重跌破20%,回到2015年的水平(不考虑2020年的疫情冲击)。

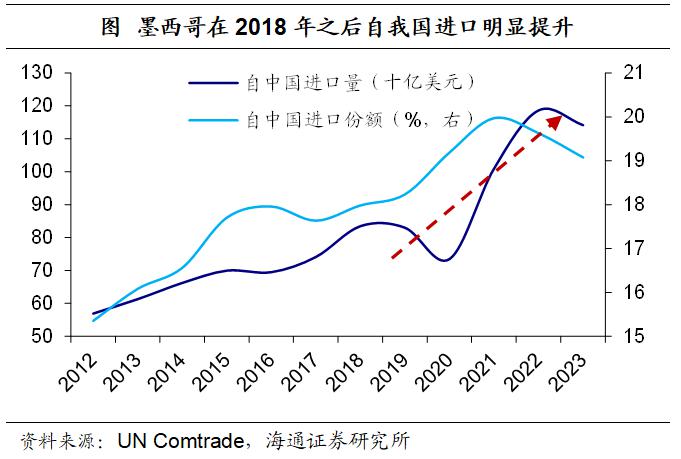

其超额供给很大程度上或仍与我国生产有关。例如,自2018年以来,墨西哥自我国进口明显放量,增长速度明显高于之前的趋势增长。截至今年1月,墨西哥自我国进口量处于历史相对高位,且进口依赖度也明显提升,从2017年底的17.6%提升至19.1%附近(一度突破20.0%),共提升了1.4个百分点。截至2023年,我国是墨西哥第二大进口来源国,仅次于美国(42.8%)。

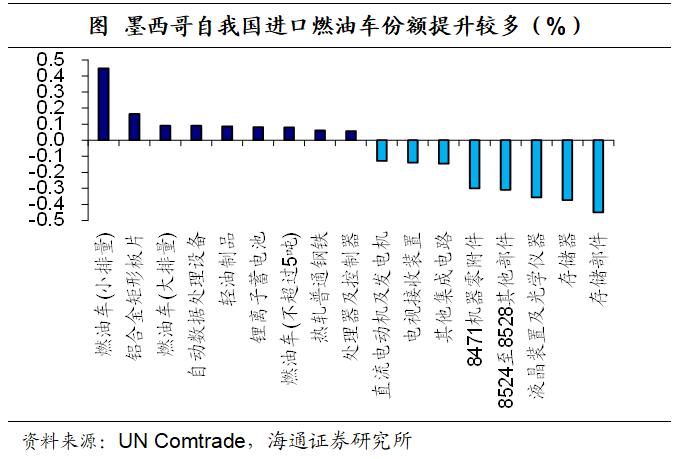

进一步来看,自2018年以来,墨西哥自我国进口燃油车份额增加较多,截至2023年,其份额提升了0.62个百分点。其次,铝合金矩形板片、自动数据处理设备、轻油制品以及锂离子蓄电池等进口份额也有明显提升。而墨西哥自我国进口存储器及存储器部件的份额下滑较多,下滑了0.82个百分点;未列名液晶装置和其他光学仪器也下滑了0.36个百分点。

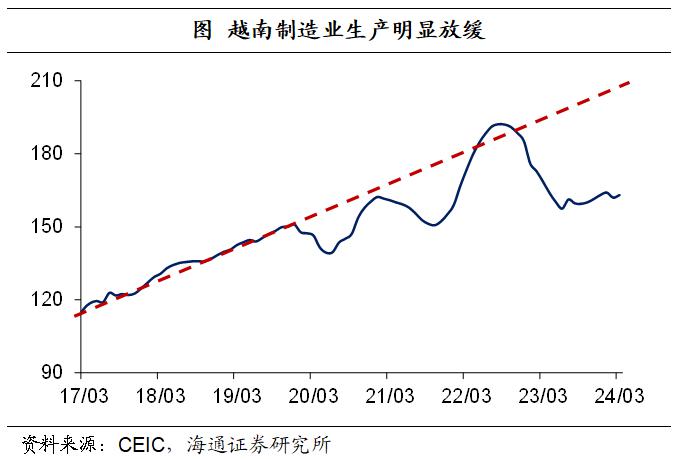

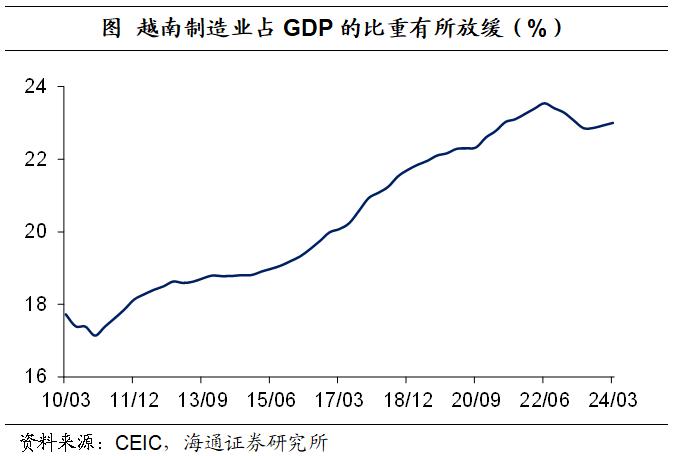

从越南来看,制造业生产从2022年就开始放缓。越南制造业生产指数在2021年开始回升到疫情(2020年3月)前水平,但基本上也都处在之前的增长趋势线之下(仅2022年年中短暂超出)。并且,从2022年9月开始逐步下行。越南制造业占GDP的比重也从2022年3季度开始放缓。

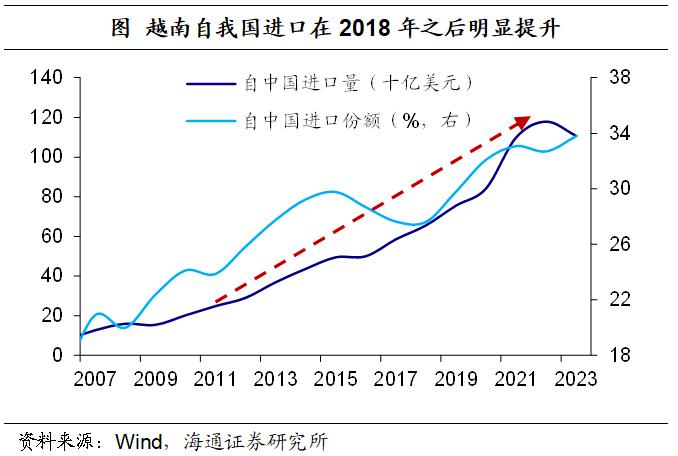

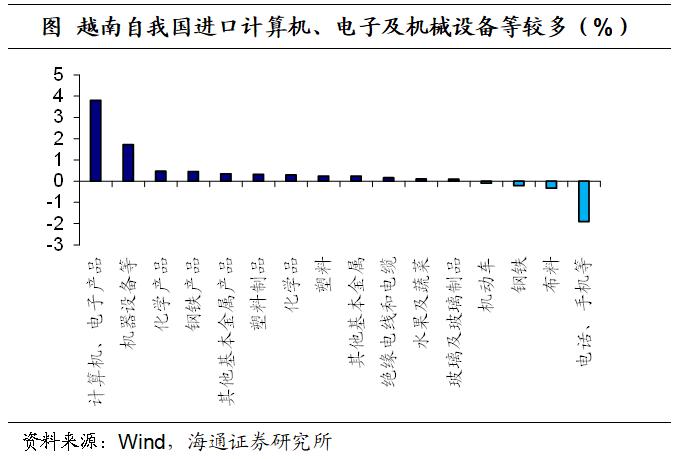

而越南从我国进口大幅提升,其超额供给也依赖于我国生产。2008年以来,越南自我国进口量不断提升,尤其是2018年以后加速提升;越南自我国进口份额也在2018年以后明显抬升。截至2023年,越南自我国进口份额提升至33.8%,较2017年增加了6.2个百分点,我国是越南第一大进口来源国。

进一步来看,自2018年以来,越南自我国进口计算机、电子及机械设备等份额增加较多,截至2023年,份额分别提升了3.8个百分点和1.7个百分点。其次,化学产品、钢铁产品、其他基本金属产品、塑料制品以及化学品等进口份额也有明显提升。这一定程度上与越南对美出口份额提升的商品相一致。例如,越南对美出口机器设备等份额提升了约4个百分点、对美出口计算机、电子等份额提升了3.2个百分点。

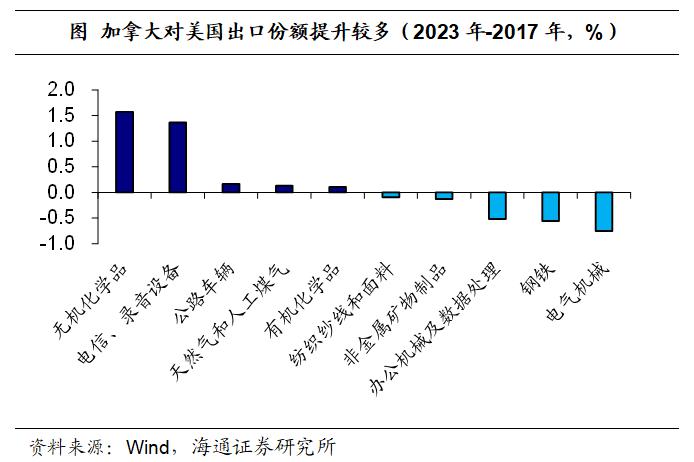

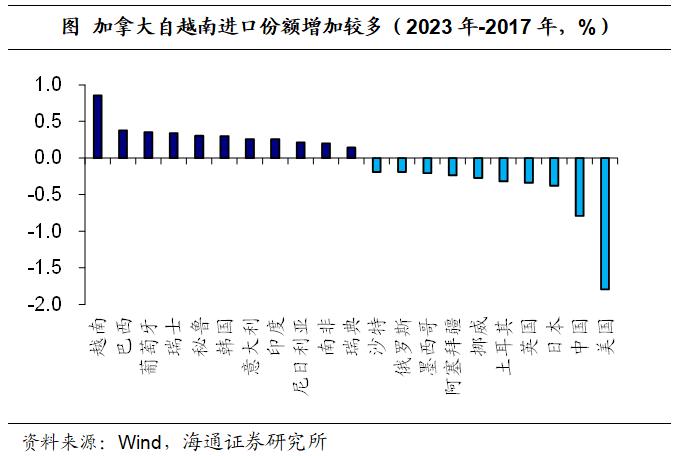

加拿大表现也是如此,增加对越南依赖。从生产角度来看,截至2023年底,加拿大工业生产利用率仍未修复到疫情前水平;从制造业占GDP比重来看,加拿大制造业占GDP比重并未修复到正常水平,并且在2022年下半年继续下滑,目前处于历史低位。因而,在这种情况下,尽管加拿大对美国出口增加了很多,但一定程度上需要依赖进口来弥补其生产的不足。当前,加拿大第一大和第二大进口来源国仍是美国(49.6%)和中国(11.8%),近期在增加对越南的依赖,减少对中美的依赖。

不过,加拿大实际常年对美国出口份额在70%以上,对其他经济体出口份额均在5%以下;自我国进口份额的减少主要体现在2023年。

此外,韩国和印度整体生产较为稳健。从制造业生产指数来看,韩国和印度增长都相对强劲,基本都稳定在2020年之前趋势增长线及以上位置。从贸易角度来看,二者有略有分化。

其中,韩国对美国出口大幅增加,但长期依赖我国生产。例如,2023年相比2017年对美国出口份额增加了6.3个百分点至18.3%,远高于其他区域,接近成为韩国第一大出口国(第一大出口国是我国19.7%)。而韩国自我国进口份额明显增加,增加了1.8个百分点至22.2%,高于其他区域,我国仍是韩国第一大进口来源国;韩国自俄罗斯、伊朗以及日本等进口份额明显下降,尤其是自日本进口份额下降了4.1个百分点。

进一步来看,韩国自我国进口份额增加较多的是化学品和相关产品、机械和运输设备,例如,无机化学品等增加了1.6个百分点、电信、录音设备增加了1.4个百分点、公路车辆增加了0.2个百分点。我国自韩国主要大量进口芯片、取像模块等。

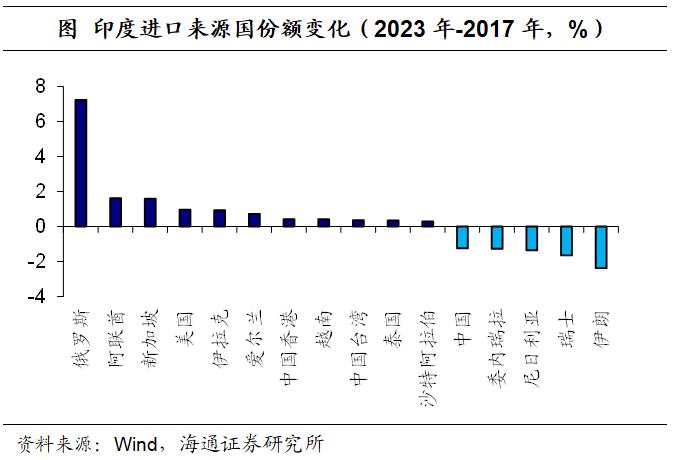

印度则对荷兰和美国出口大幅增加,也长期依赖我国生产。2023年相比2017年出口份额分别增加了3.5个百分点和2.1个百分点,远高于其他区域;美国仍是印度第一大出口国(17.5%),荷兰跃居至第三位(5.4%,第二位是阿联酋7.7%)。而印度自俄罗斯进口份额增加了7.2个百分点至9.0%,远高于其他区域,成为印度第二大进口来源国。自我国进口份额下降了1.2个百分点,但我国实际上仍是其第一大进口来源国(14.8%),份额下降很大程度上与自俄罗斯进口大幅提升有关。

进一步来看,印度对美输出天然或养殖珍珠、宝石,医药产品,矿物燃料、矿物油和矿物产品,电力机械、设备与零部件,核反应堆以及锅炉、机械和机械应用等商品。印度非常依赖自我国进口,电力机械、设备与零部件,核反应堆、锅炉、机械和机械应用,有机化学品以及塑料及制品等商品,与主要出口商品相匹配。

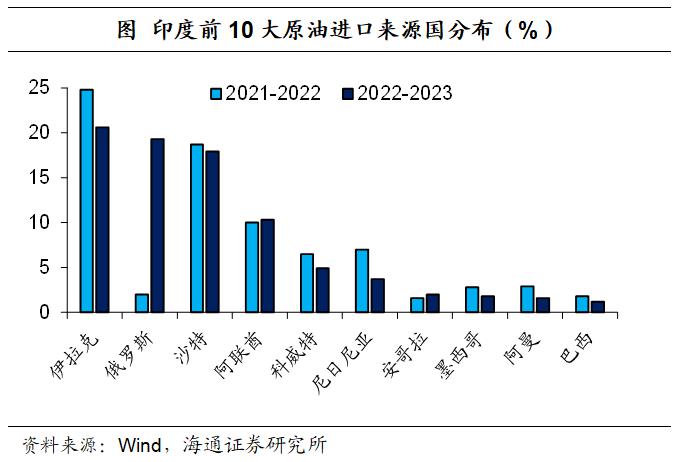

而印度最近2年对俄罗斯进口大幅提升,很大程度上与俄乌地缘事件有关,印度在大量进口俄罗斯原油等产品。例如,2021-2022财年,俄罗斯原油仅占印度原油进口的2.0%,而到2022-2023财年,这一比重大幅跃升至19.3%,仅次于伊拉克,成为印度第二大原油进口来源国。

风险提示:海外货币政策超预期,地缘政治风险加剧。

本文作者:海通证券梁中华(S0850520120001),本文来源:梁中华宏观研究 ,原文标题:《离不开的“中国制造”——全球产业链重构的分析(海通宏观李俊、梁中华)》。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.