业绩指引喜忧参半,台积电大跌,华尔街:不怕!AI大潮下优势巨大

台积电18日公布第一季度业绩略超市场预期,但高管提到传统服务器和车用芯片需求疲软,今年全球晶圆代工行业的产值增长预期从1月份的预计的20%调整为14%至19%,而且台积电未能跳升资本支出预期。虽然负面消息导致台积电美股周四盘中一度大跌5%,但一众华尔街大行却认为台积电高管的评论大体正面,看好台积电在AI大潮下的巨大优势。

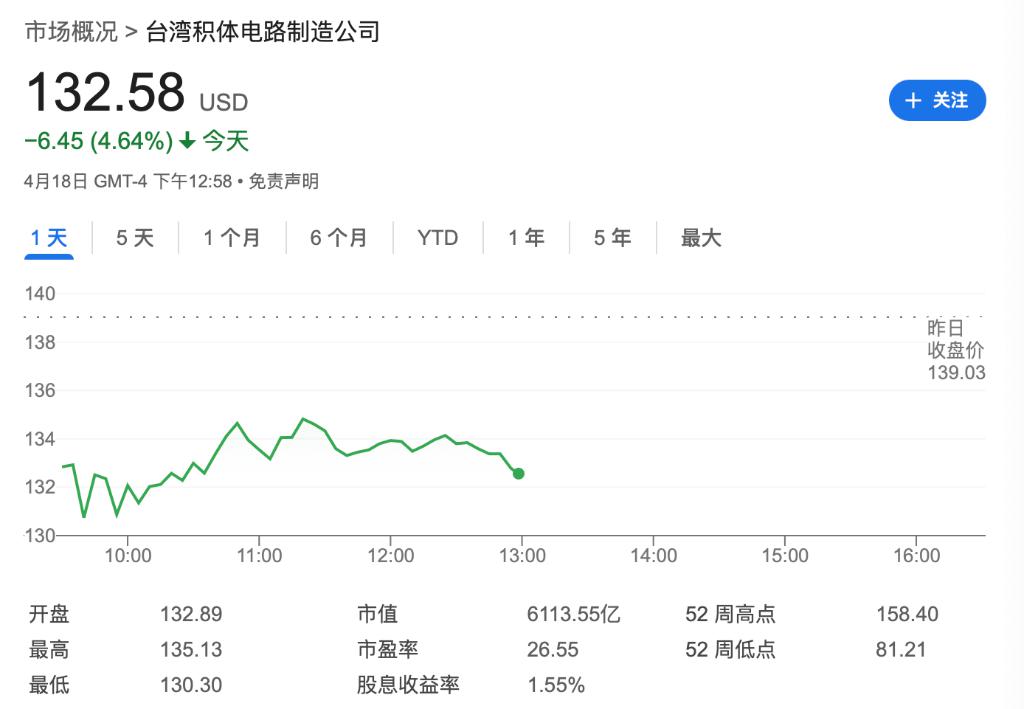

业绩喜忧参半 股价下跌

台积电公布,2023年第一季度的营收达到188.7亿美元,略超市场预期。毛利率为53.1%,较去年最后一季增加了0.1个百分点,但与去年同期相比下降了3.2个百分点。财务长兼发言人黄仁昭表示,由于3纳米和5纳米先进制程的需求依然强劲,预计第二季度公司的运营表现将改善,有望抵消智能手机销售的淡季影响。

在台积电财报电话会上,魏哲家指出,尽管人工智能(AI)领域需求依然强劲,并且智能手机市场正在逐渐复苏,个人电脑市场需求已经触底,但是传统服务器的需求仍显疲软,并且车用芯片的市场预期也已从增长转向衰退。

黄仁昭还提到,2023年台积电的资本支出预计将保持在280亿到320亿美元之间,其中大约70%到80%将投入到先进制程技术,10%到20%将用于成熟及特殊制程技术,另外10%将用于先进封装测试和光罩生产等。他强调,这些支出计划是基于客户未来几年的需求和增长预期制定的。魏哲家重申,台积电2023年的增长目标保持不变,预计以美元计的营收增长率将达到21%到26%。

由于受到负面消息影响,台积电周四美股盘中一度大跌5%,后跌幅收窄至4.64%,报132.58美元。

摩根大通:AI增长或推高未来预期 预计股价区间波动

摩根大通表示,整体而言,台积电的第一季度业绩和第二季度2024年的指导预期与该行预测相符,并略高于市场预期,尤其是在4月3日中国台湾地震之后的毛利率上。

摩根大通说,台积电面临电力成本增加、地震相关开销和第二季度3纳米制程收入增加,毛利率仍能保持弹性。随着2纳米制程的强力推进,预计头两年流片将超过5纳米和3纳米。台积电预计2纳米制程的收入将超过3纳米,而且在技术开发和定价方面进展更好,应具有更好的毛利率。

受到各种AI需求强劲的推动,台积电再次提高了对数据中心AI收入贡献的预期。现在预计2024年收入为低两位数百分比,并在2028年达到20%以上的收入。摩根大通表示,对台积电而言,需求增长转向AI服务器是非常积极的,因为这意味着更高的市场份额。摩根大通认为,台积电在AI加速器中的市场份额超过95%。

不过,台积电280-320亿美元的2023年预期资本支出,低于摩根大通320亿美元的预期中值。但摩根大通表示,随着2纳米制程的快速推进,资本支出仍有上升空间。随着3纳米产能爬坡以及5纳米制程向3纳米的产能转换,预计2024年下半年毛利率将面临压力。

摩根大通认为,汽车和智能手机需求不振都在拖慢台积电复苏的步伐。具体来看,由于智能手机、个人电脑、常规服务器的逐步复苏以及汽车需求下降(与之前的增长预期相比),2024年逻辑半导体需求的复苏速度较慢(现在是10%的增长,而1月份的指导是10%以上的增长)。

为了应对成本通胀,台积电将进一步提高价格,摩根大通认为这应该会在接下来几个季度支持53%以上的毛利率。

总体上,摩根大通认为由于AI贡献的增强和可能的价格上涨,未来共识预估数据可能会略有上升1-2%,以反映第二季度更强劲的增长和上半年更好的毛利率。虽然资本支出未能增加对于普通半导体需求复苏速度可能略显负面,但对于AI供应链,台积电对2024年需求增强和2023-28年间50%的复合年增长率的评论相当正面,预计短期内股价可能会保持区间波动,维持超配评级。

瑞银:温和复苏中表现出色 股价定价合理

瑞银表示,2024年第一季度,台积电高性能计算(HPC)的稳固销售和盈利能力抵消了智能手机的影响。虽然台积电第一季度销售额较上一季度下降了5.3%,但好于其预测的季度下降7%-11%,其中高性能计算占销售额的46%,环比增长3%。

同时,略好于预期的销售额提高了盈利能力,毛利率/营业利润率为53.1%/42.0%,高于中值预期的53%/41%。瑞银表示,这得益于运营费用控制,以及非营业收入将每股收益提高至8.7新台币,高于瑞银/市场预期的新台币8.54/新台币8.22。

瑞银表示,台积电的增长前景符合该行2024年第二季度及全年预期。2024年第二季度指引预计美元环比增长4%-8%,受益于有利的外汇影响,略高于瑞银预计的环比增长7%,而这得益于高性能计算/人工智能业务的强劲,再次抵消智能手机的季节性波动。

不过,管理层指出智能手机只是逐步复苏,个人电脑复苏缓慢,通用服务器需求冷淡,物联网和汽车的表现疲软,预计与之前预期的增长相比,今年将呈现下降趋势。

瑞银表示,台积电的毛利率预期指引为51%-53%,与该行预测的51.8%一致,略低于市场预期的52.5%,这是由于地震和电价上涨造成的影响。瑞银维持下半年毛利率可能保持在51%-53%的观点,主要因为3纳米制程产能逐步增加以及5纳米转3纳米的制程转换将给毛利率带来不利影响。而台积电通过涨价转嫁通胀影响,有助于维持其长期53%以上的毛利率目标。

同时,台积电宣布资本支出维持在280-320亿美元,与瑞银预期的中值300亿美元一致,资本密集度目标保持在中等的30%左右,预计2025年销售将增长,推动2纳米制程将从2026年一季度开始出现收入,与瑞银预期一致。

总体而言,瑞银认为台积电在温和复苏中表现出色。台积电对强劲增长和稳健盈利的完整展望,相较于整个行业的温和反弹以及完整的技术展望,应支持其股价持续的表现优于市场。瑞银认为台积电股票目前的定价合理,相对于费城半导体指数有30%的折扣,与台北股指相比仅有5%的溢价,相比之下自2017年以来的溢价为20%。

花旗:资本支出未上调是正常的

花旗集团则认为,台积电第二季度收入指引略好于预期,毛利率指导与市场共识完全一致,这是由于地震影响和电力成本上升所致。而对于管理层评论的初步反馈是复杂的,因为管理层由于持续的智能手机疲软和汽车业务(2024年负增长)下调了半导体(除存储外)和代工产业的增长展望,但同时对人工智能需求保持强烈信心,维持了自身全年收入增长的展望。

虽然台积电没有上调预期资本支出,但花旗表示,在亚洲,没有资本支出增加的预期非常普遍。但实际上,花旗分析师听到了更多关于资本支出增加的炒作大多来自美国/欧洲客户,花旗认为这些炒作是为了2纳米制程提前上路,但这并未发生。

高盛:预计2025年封装测试的能力将再翻一番

高盛则表示,第一季度业绩超预期,收入指导好于市场预期,区间低端与高盛研究部门相符,没有什么意外。电力价格上涨的影响引起了广泛讨论,智能手机的季节性表现虽然相当糟糕,但随着人工智能智能手机升级,需求正在逐步复苏。

同时,高盛表示台积电在高性能计算(HPC)的实力再次得到确认,人工智能前景上有很多积极因素,几乎完全主宰除中国大陆外的市场。台积电高层提到,中国大陆仍然是上一季度重要的订单来源之一,但也再次确认中国大陆正在积极推进建设28纳米及以上制程的产能。

此外,高盛预计台积电在2025年/2026年的资本支出将增长到360亿美元/380亿美元。

芯片封装与测试(CoWos)一直是高盛研究部门的重点关注领域,高盛指出投资者对这一领域关注不足。高盛认为,他仍然认为投资者尚未完全计入台积电封装测试能力的强劲扩张预期,预计2025年台积电的封装测试的能力将再翻一番。

高盛提到,台积电高层已经确认,先进封装的需求非常强劲,目前供应不足以满足需求,因此台积电正在与其封装合作伙伴合作满足需求。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.