新一轮货币宽松正在兑现

对于债券交易者来说,十年国债利率是十分关键的,因为大家图的是资本利得;但是,对实体经济来说,最重要的是一年存单利率,因为这个指标在实时反馈系统内M2增速的变化。

显而易见,在经济偏弱的时期,较高的M2增速是极其必要的。然而,有些时候,提高M2增速的约束较少;有些时候,提高M2增速的约束较大。

当下,我们正在经历一个约束较大的时期:

1、外因:美国货币政策的约束,十年美债利率保持高位;

2、内因:其他政策的约束,货币流通速度处于低位;

在某个时期,外因和内因叠加,货币宽松的阻力很大,我们非但不敢宽松,还有可能去收紧货币。

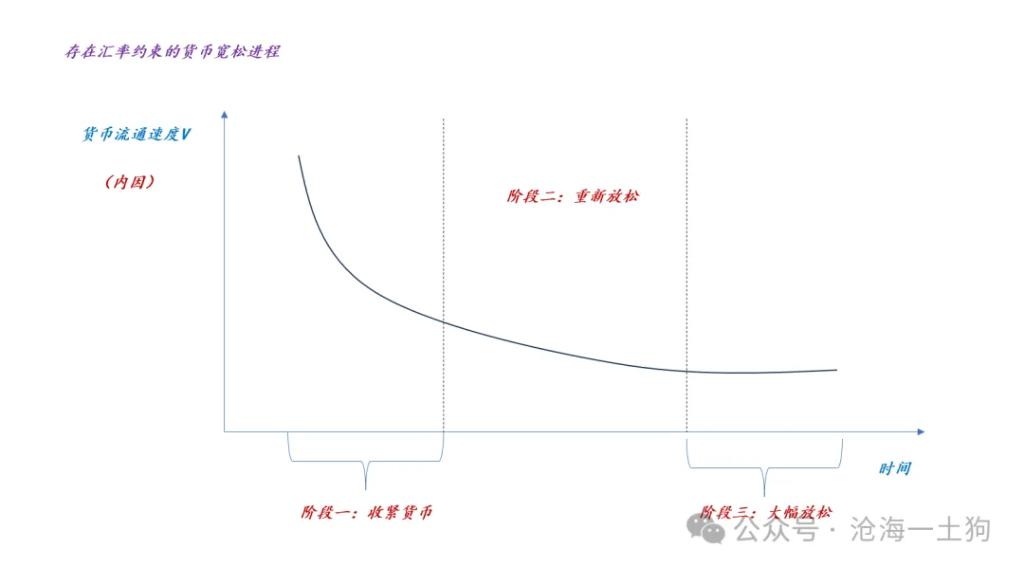

在《关于汇率压力对货币政策的扭曲》一文中,我们讨论了“货币宽松阶段划分”的问题:

最苦逼的阶段一是去年q4,稍微好一点的阶段二是今年q1,目前的关键问题在于是否进入了阶段三。

进入阶段三的标志

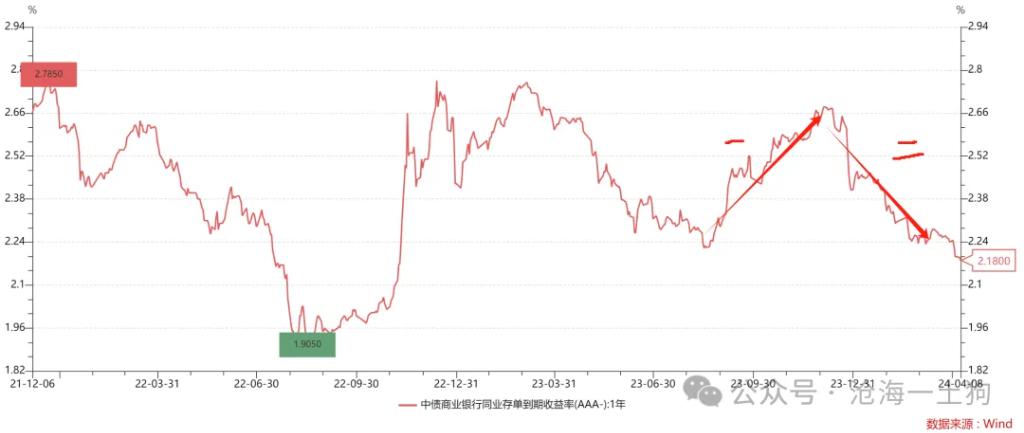

如上图所示,一年存单利率去年的最低点在2.23%附近,进入今年4月份以来,一年存单利率迅速突破了这个最低点,并持续下行。

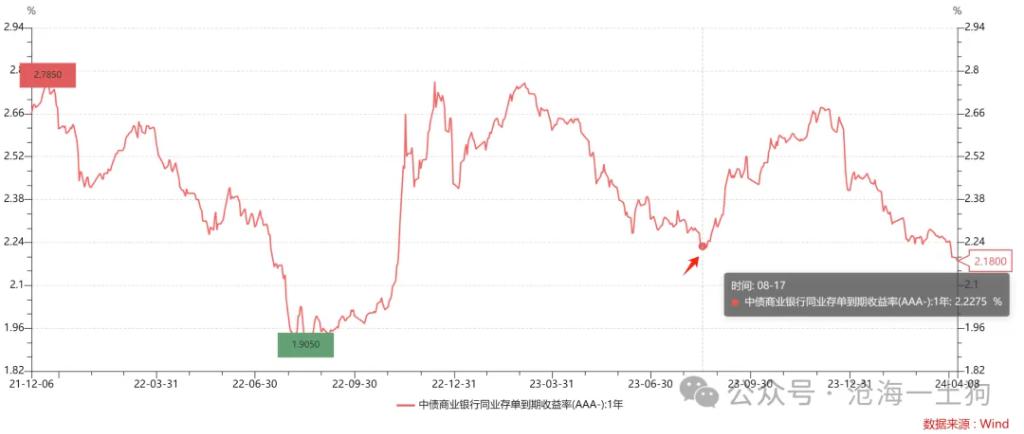

如上图所示,今天一年存单利率进一步下行,来到了2.16%附近。

因此,从核心利率的视角来看,货币宽松已经进入了第三阶段,毕竟当下的一年存单利率已经比去年的最低点低了7bp左右。

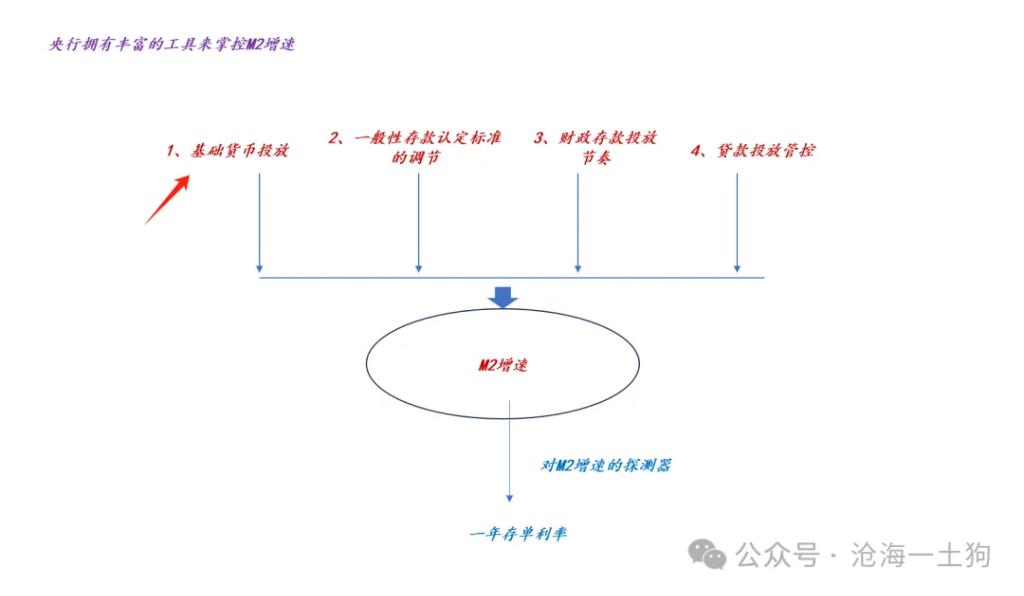

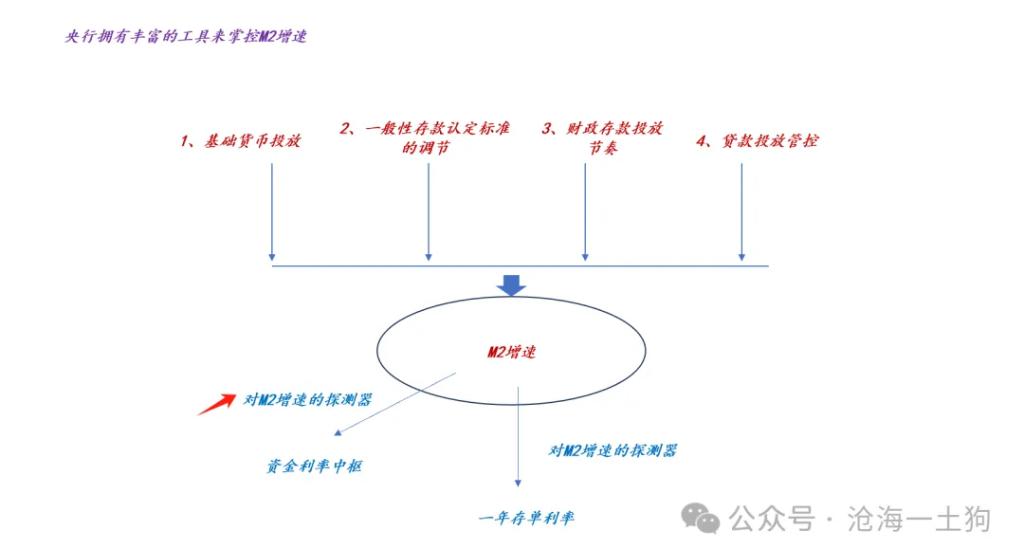

央行货币政策和一年存单利率

其次,央行有极其充足的政策工具,对M2增速有十分强力的掌控。

最后,由于某种特殊的微观机制,一年存单利率可以实时地反馈M2增速情况。

综合以上三点,我们可以得出这样一个结论:一年存单利率才是整个系统的核心利率。

通常情况下,债券投资者很容易犯一个错误:把央行的某个操作等同于整个货币政策的综合结果。

事实上,这是个很严重的错误,因为央行的工具太多了,对M2增速的掌控力太强了,以至于会出现很多“假动作”。当你看到央行投放基础货币时,央行可以在其他维度收紧,最终M2增速是不变的。

为了避免这个错误,我们再怎么强调央行在人民币系统的支配性地位也不为过。

理解了这一点之后,我们就不会去关注一些细枝末节的指标了:

1、omo利率;

2、基础货币投放情况;

3、mlf利率;

4、存款利率;

5、lpr利率等等;

我们不会去看央行“做了什么”,而是会直接去看“最终效果”,这个最终效果就是M2增速,一年存单利率是个温度计。

因此,一年存单利率才是整个系统的核心利率。在今年q1,这个利率从2.5%降低到2.25%;下一阶段,我们希望核心利率从2.25%降低到2.0%。

提高M2增速的必要性

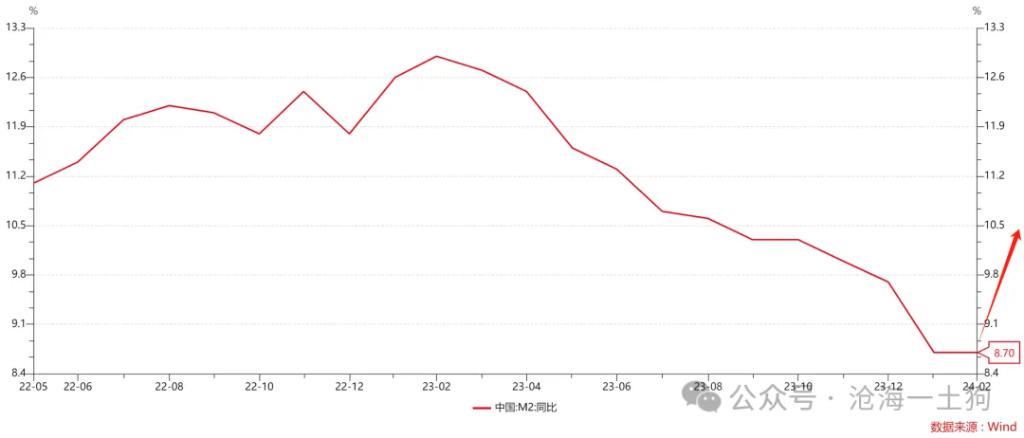

一旦理解了二者的关联性,结论就十分明显了:现在的M2增速只有8.7%,这个增速水平太低了,还有很大的提高空间。

既然M2增速有很大的提高空间,那么,一年存单利率也有很大的下行空间:

第一目标点位是2%,对应M2增速10%左右。

第二目标点位是1.75%,对应M2增速12%左右。

对于12%的M2增速,应该有不少质疑,还是那句话,如果我们低估央行对人民币的掌控力,质疑是合理的;如果我们承认央行对人民币统治性的掌控力,你根本不用操心他们怎么做出来12%。

一年存单利率和资金利率的关系

他们在潜意识里认为:资金利率是因,一年存单利率是果。

事实上,二者都在反馈M2增速,或者说央行的意愿,具体结构图如下图所示:

也就是说,资金利率中枢是另外一个对M2增速的探测器,只不过这个指标的噪音太多,不是那么好用。

所以说,拿两个存在共因关系的变量去构建因果是挺不靠谱的做法。背后的推理就更加不靠谱了:资金利率是存单利率的成本。

说实话,如果一个人接受了足够多的经济学训练,是羞于讲“成本定价”的,因为教科书会反复去讲“边际定价”。

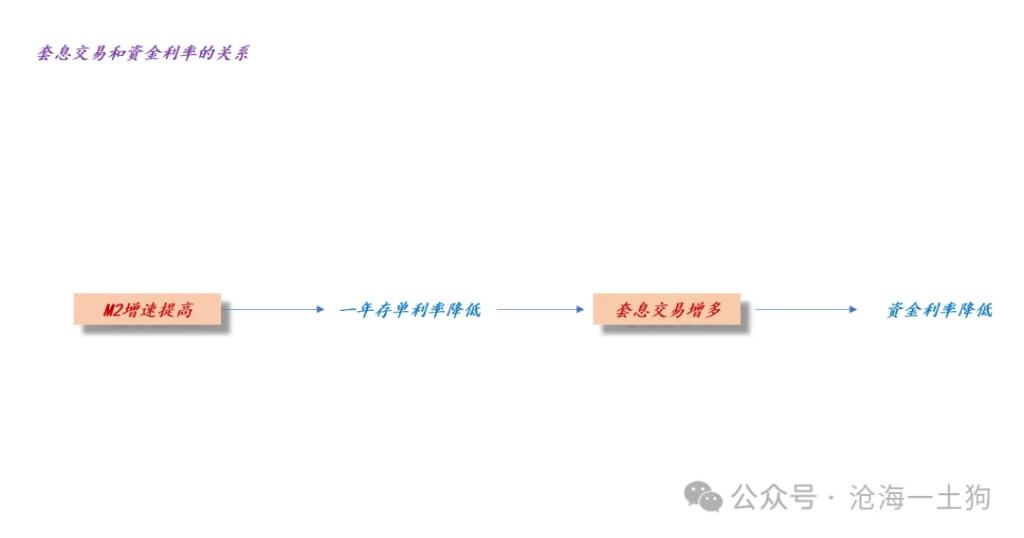

即便是对于“套息交易”而言,只要我预期一年存单利率从2.25%下行到2.0%,那么,借2.5%的7天也不是什么接受不了的事情。

事实上,这个系统还有一个很反直觉的逻辑:套息交易越多,资金利率越低。

也就是说,真实情况是一年存单利率有下行空间,套息交易大量增加,导致了资金利率下行,而不是相反。

乍一看这个逻辑很怪,但是,你们再好好琢磨琢磨为什么老师反复讲“边际定价”。

顺着边际定价的思路往下走,就一点不怪了,是面包决定面粉的价格,而不是面粉决定面包的价格。

不知道大家观察到一个现象没有:银行间质押回购的规模越大,资金利率越低;反之,资金利率越高。这个现象告诉我们,资金市场是边际定价的,成本定价纯粹是臆想罢了。

如果这群非科班是对的,那么,我们应该观察到这样的现象:银行间质押回购的规模越小,资金利率越低。然而,我们并没有观察到这样的现象。

所以,下次有人再跟你们扯什么资金成本,你们就把这个现象怼到他们脸上让他们解释。

本文来源:沧海一土狗,原文标题:《新一轮货币宽松正在兑现》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.