利率债供给高峰来临?

2024年二季度利率债供给测算:

①我们测算4-6月份,常规国债净融资分别为-1354亿元、7479亿元、2821亿元。考虑到今年5月份国债净融资量已然较高,我们认为6月份或是特别国债开始发行较为合适的时点。假设特别国债发行周期为2个月,其中6月份发行一半(5000亿元),则二季度国债净融资量将达到13946亿元。

②我们估算2024年4-6月,全国新增一般债发行规模为591亿元、639亿元、569亿元,全国新增专项债发行规模为2738亿元、5452亿元、4651亿元。其中5月、6月专项债存在一定的供给压力。

③我们测算2024年4-6月政策性银行债券(不含二级资本债)净融资量分别为1797亿元、852亿元、1232亿元。

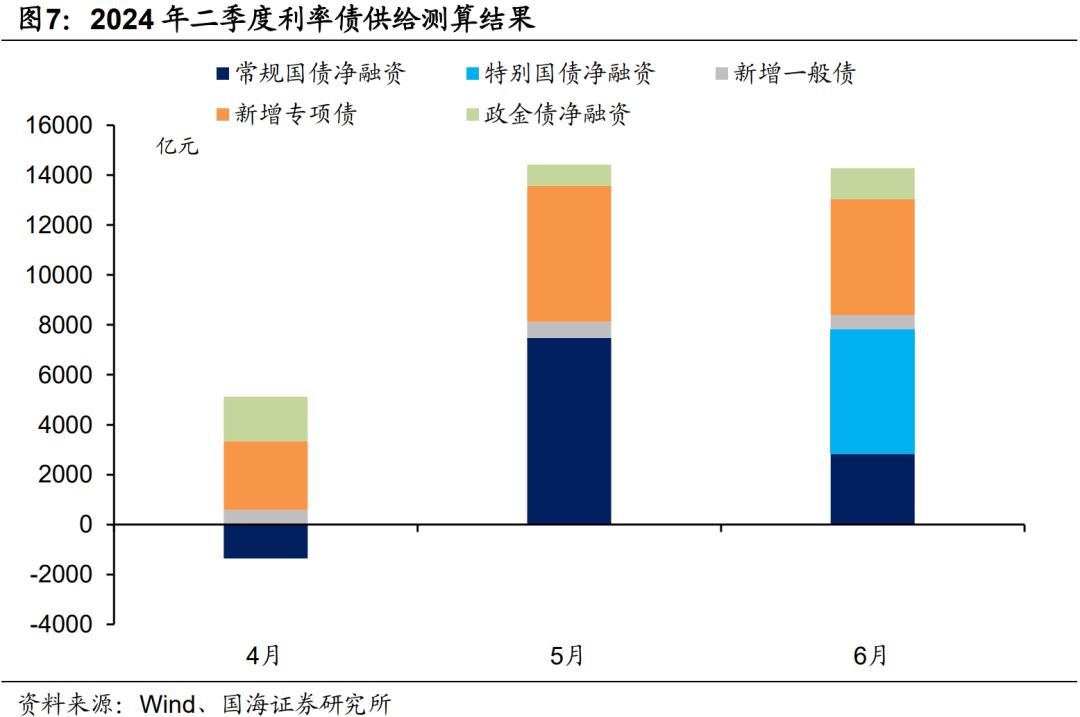

合并计算常规/特别国债净融资、新增地方债、政金债净融资,我们估算2024年4-6月份利率债净融资分别为3772亿元、14422亿元、14273亿元。

我们认为,4月份利率债供给规模较小,为债市提供了相对有利的环境。若4月份出现新一轮国有大行、股份行存款利率下调,不排除中长端利率进一步向下突破,较MLF减点幅度加大。不过5至6月份,由于利率债供给高峰可能来临,债市扰动因素或将有所加大。届时,利率债供给高峰若来临,可能会成为债市止盈反弹行情的诱导因素。

报告正文

2024年3月29日,财政部公布2024年二季度国债发行计划。截至2024年4月7日,已有28个省、区、直辖市、计划单列市也已经公布2024年二季度地方债发行计划。

二季度利率债供给情况如何,特别国债是否会开始发行,并会对债市产生重要影响?对此,本文将结合现有信息,对二季度利率债供给情况进行测算。

1、二季度,利率债供给如何?

1.1 国债

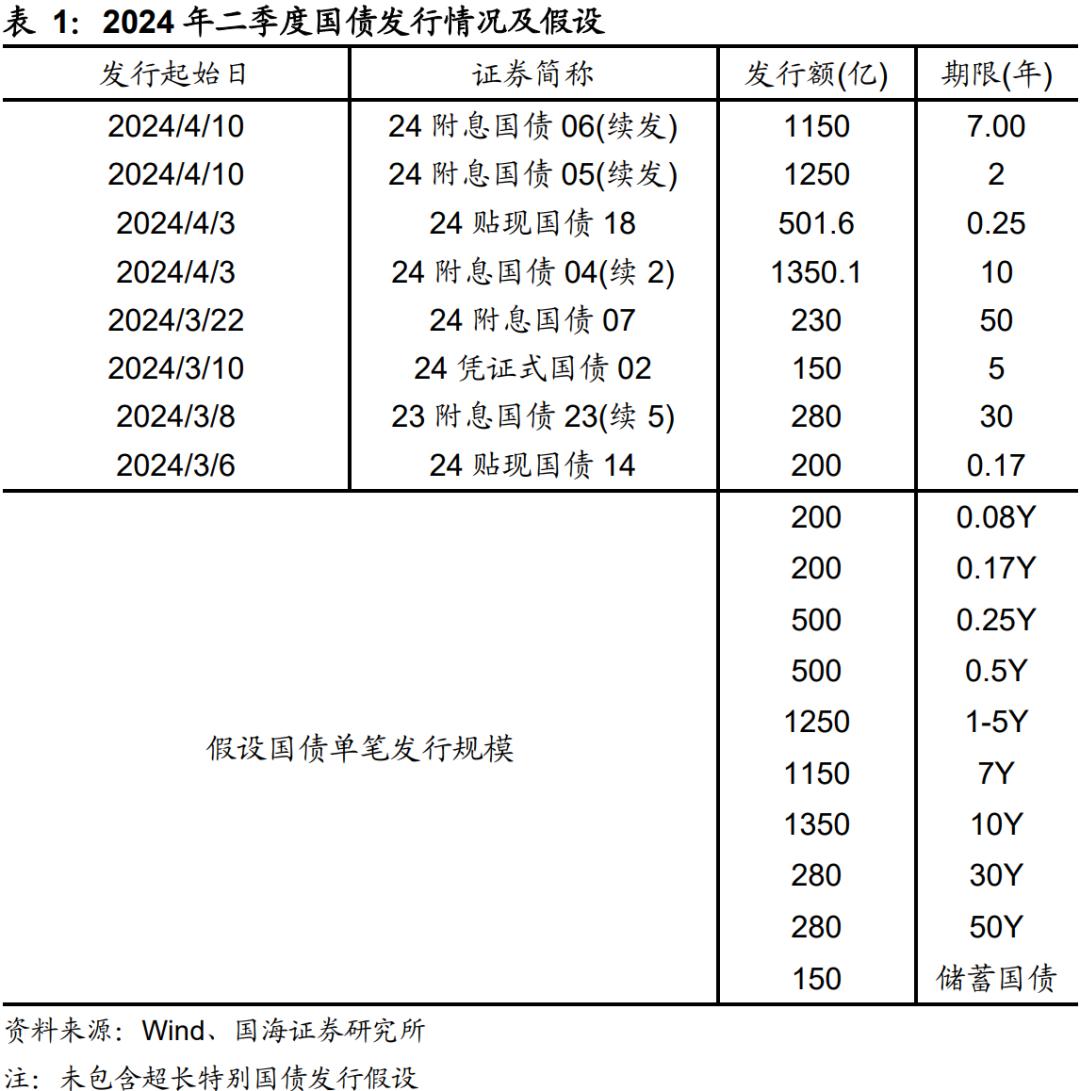

在2023年10月29日报告《国债增发,如何影响债市?》中,我们曾经分析过国债供给的预测方法。其原则是:单笔国债发行规模具有连续性,可以根据季度初的真实国债发行规模,以及财政部披露的季度发行计划,估算全季度发行情况(表1)。

进入2024年二季度,国债发行强度较一季度明显上升,出现2个值得关注的变化:

(1)关键期限(1Y-10Y)国债单笔发行规模,较一季度末上升90至200亿元不等。

其中,2Y、3Y国债单笔发行规模由1070亿元上升至1250亿元。后续预测时,我们假设1Y、5Y国债发行规模也参考2Y、3Y国债发行情况(1250亿元)。

7Y国债单笔发行规模,由960亿元上行至1150亿元。10Y国债单笔发行规模,由1150亿元上行至1350亿元。

(2)3M国债单笔发行规模,由一季度末的400亿元上升至500亿元左右。测算时,假设6M国债单笔发行规模参考3M国债。

结合财政部已经公布的2024年二季度国债发行计划(不包含超长特别国债),和国债偿还情况,我们测算4-6月份,常规国债净融资分别为-1354亿元、7479亿元、2821亿元(图2)。对比往年同期,2024年4月份国债处于净偿还状态,主要因为当月国债总偿还量规模较大,高达11834亿元。2024年5月国债净融资量则偏高,我们认为一方面是因为当月国债到期较少,另一方面或是为超长特别国债发行让路。

特别国债方面,参考2020年3月政治局会议筹划抗疫特别国债,6月份开始发行,7月份发行结束的历史案例。同时考虑到今年5月份国债净融资量已然较高,我们认为今年6月份或是特别国债开始发行较为合适的时点。

假设特别国债发行周期为2个月,其中6月份发行一半(5000亿元),则二季度国债净融资量将达到13946亿元。其中5、6月份国债净融资量(含特别国债)均高于7000亿元,存在一定的供给压力。

1.2 地方债

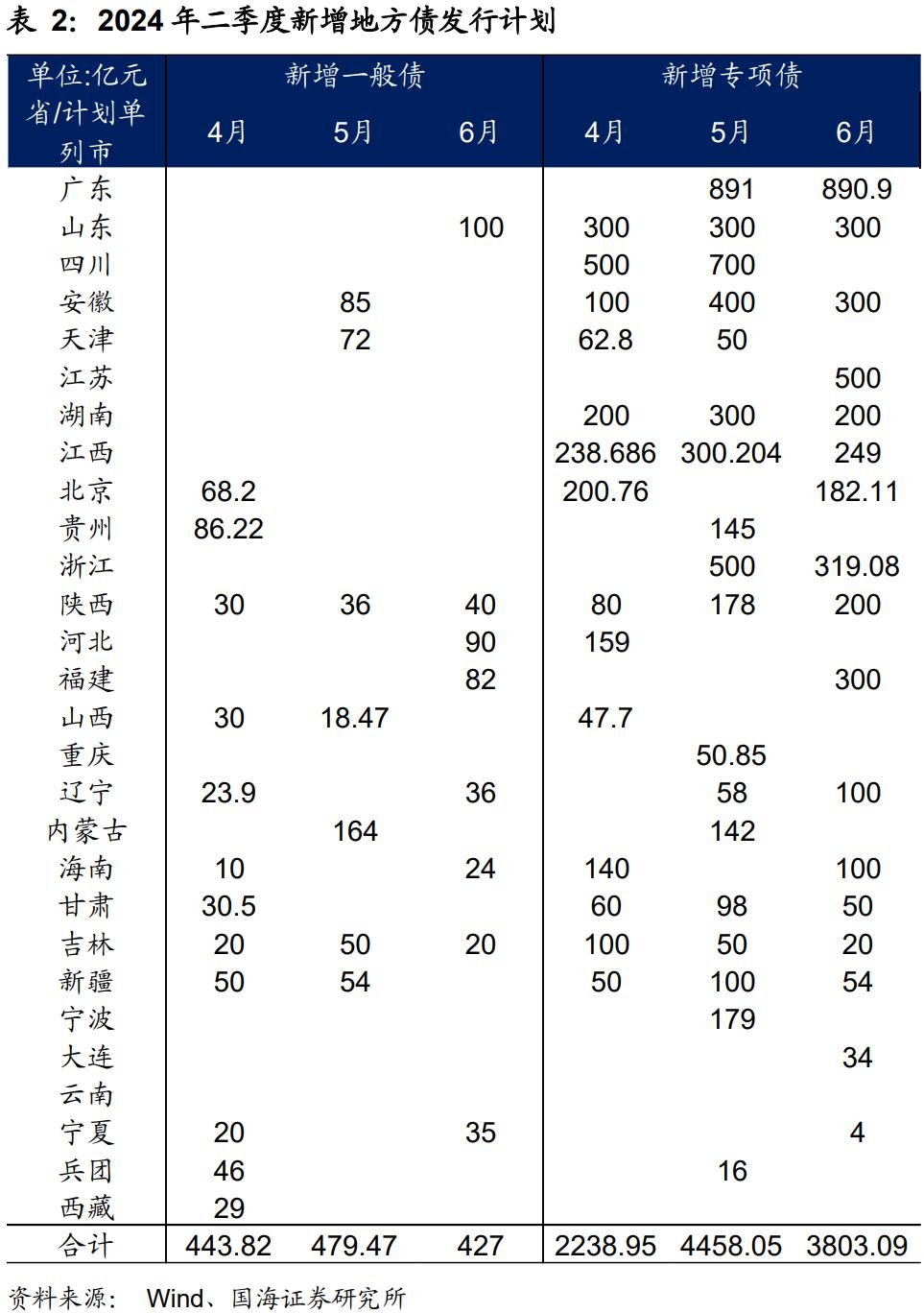

截至2024年4月7日,经Wind统计,已有28个省、自治区、直辖市、计划单列市公布2024年二季度地方债发行计划(见表2)。

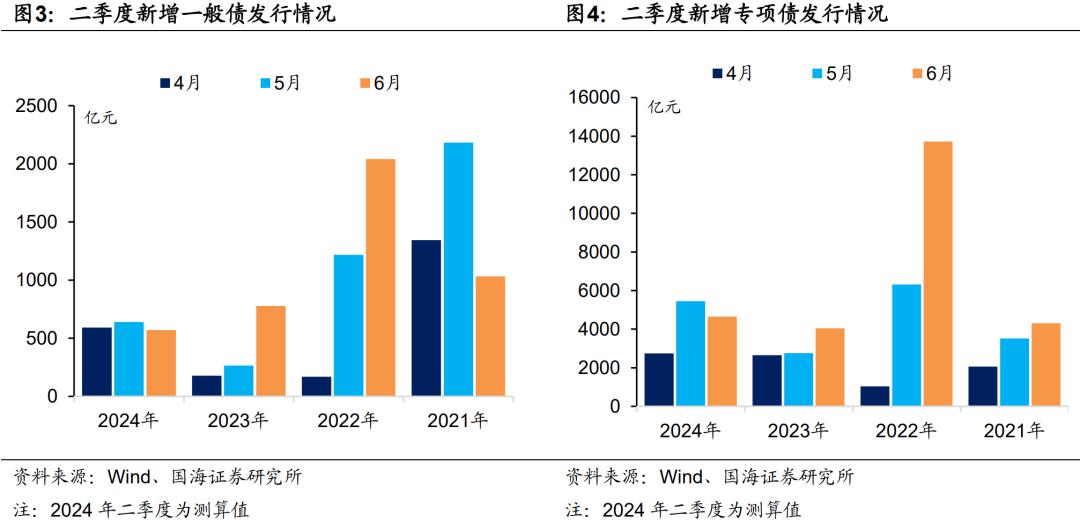

对于尚未披露计划的地区,我们按照上述地区在2023年新增一般债、新增专项债额度占全国比重,估算2024年二季度发行值。最终我们估算2024年4-6月,全国新增一般债发行规模为591亿元、639亿元、569亿元(图3),全国新增专项债发行规模为2738亿元、5452亿元、4651亿元(图4)。

可以观察到,2024年二季度地方专项债发行规模略高,高于2023年、2021年同期。我们认为主要是因为2024年一季度地方债发行节奏较慢,其中5月、6月专项债存在一定的供给压力。

1.3 政策性银行债

三大政策性银行由于不公布债券发行计划,精确估算政金债净融资规模较为困难。不过我们发现,政金债发行仍有较强的季节性(图5)。

截至2024年3月末,我们可以观察到,今年一季度国开行、进出口行、农发行债券发行规模(不含二级资本债)分别为2019年至2023年历史同期平均水平的80.6%、84.1%、100.8%(图6)。今年一季度政金债总发行量略低于往年平均,或意味着全年发行计划也低于往年平均。

以2019年至2023年二季度三大政策性银行债券历史平均债券发行量为基准,2024年一季度三大政策性银行债券发行量比较2019年至2023年历史同期的比例为乘数,估算今年二季度政策性银行债券发行量。我们估算2024年4-6月政策性银行债券发行量分别为4291亿元、3989亿元、4361亿元。考虑到期量后,2024年4-6月政策性银行债券(不含二级资本债)净融资量分别为1797亿元、852亿元、1232亿元,供给压力不大。

2、供给因素,如何影响债市?

合并计算常规/特别国债净融资、新增地方债、政金债净融资,我们估算2024年4-6月份利率债净融资分别为3772亿元、14422亿元、14273亿元(图7),月度供给规模差异,主要来源于常规国债、特别国债及专项债发行节奏差异。

我们认为,4月份利率债供给规模较小,为债市提供了相对有利的环境。若4月份出现新一轮国有大行、股份行存款利率下调,不排除中长端利率进一步向下突破,较MLF减点幅度加大。

不过5至6月份,由于利率债供给高峰可能来临(单月利率债供给高达1.4万亿元左右),债市扰动因素或将有所加大。届时,利率债供给高峰若来临,可能会成为债市止盈反弹行情的诱导因素。

本文作者:靳毅(执业证书编号:S0350517100001)、吕剑宇(执业证书编号:S0350521040001),来源:靳毅投资思考,原文标题:《利率债供给高峰来临?》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.