日股,进退?

前言:

过去一年,推升日股上涨的主要因素有:美国经济强劲带动日企盈利修复;日元大幅贬值推高日股定价;承接部分中国市场流出外资;全球市场价值股风格叠加“巴菲特效应”;东京交易所的“日特估改革”。

展望未来,当前较强的美国经济会继续支撑日企海外盈利;日央行虽退出了负利率但超宽松货币政策立场不变;高通胀高利率环境将继续引导价值风格占优;日特估改革吸引资金流入。

我们认为日股或将继续泡沫化上涨。

(一)海外日本

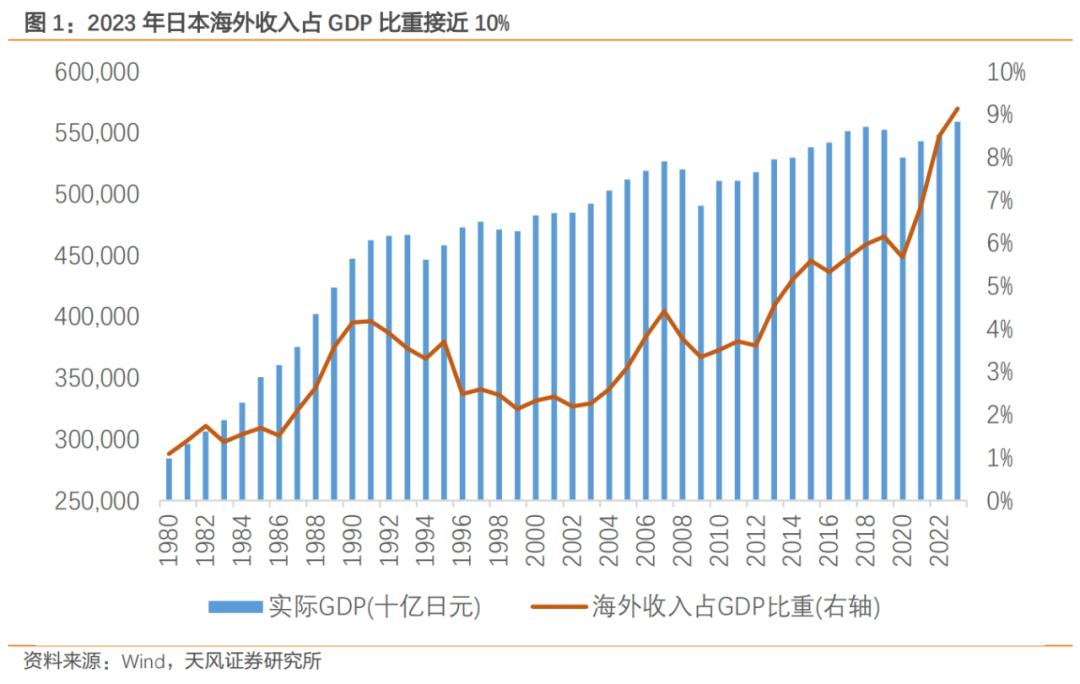

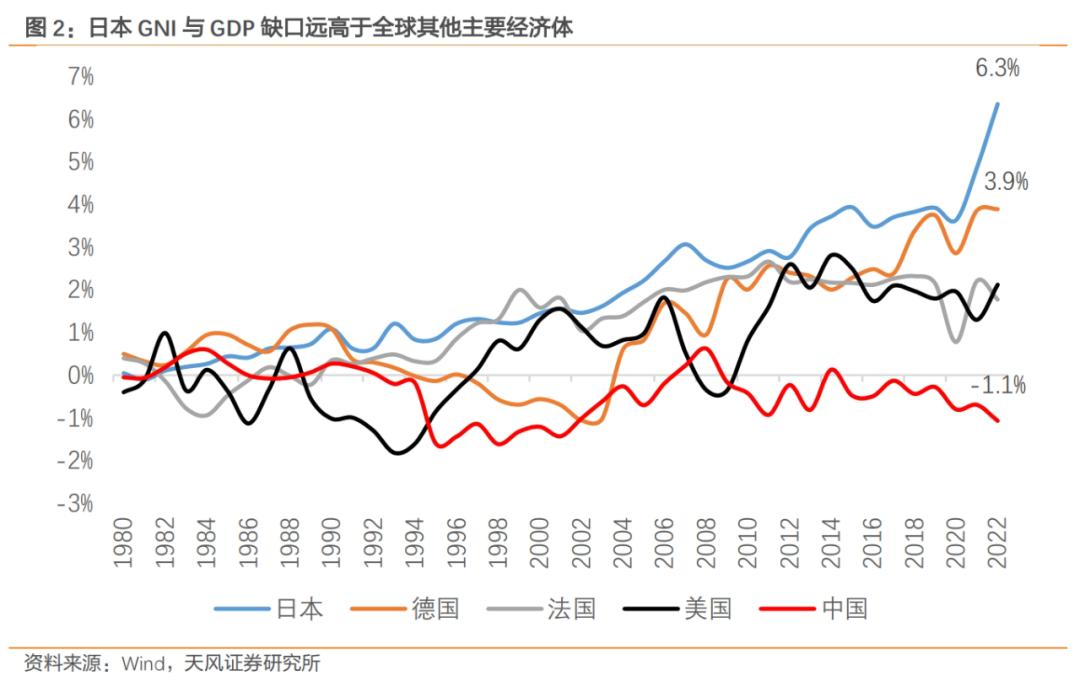

海外收入对日本经济相当重要。

1990年以来,日本的GNI与GDP的差值不断上升,在全球主要经济体中居首,日本海外收入占GDP比重从2000年的2.3%上升至2023年的9.1%。

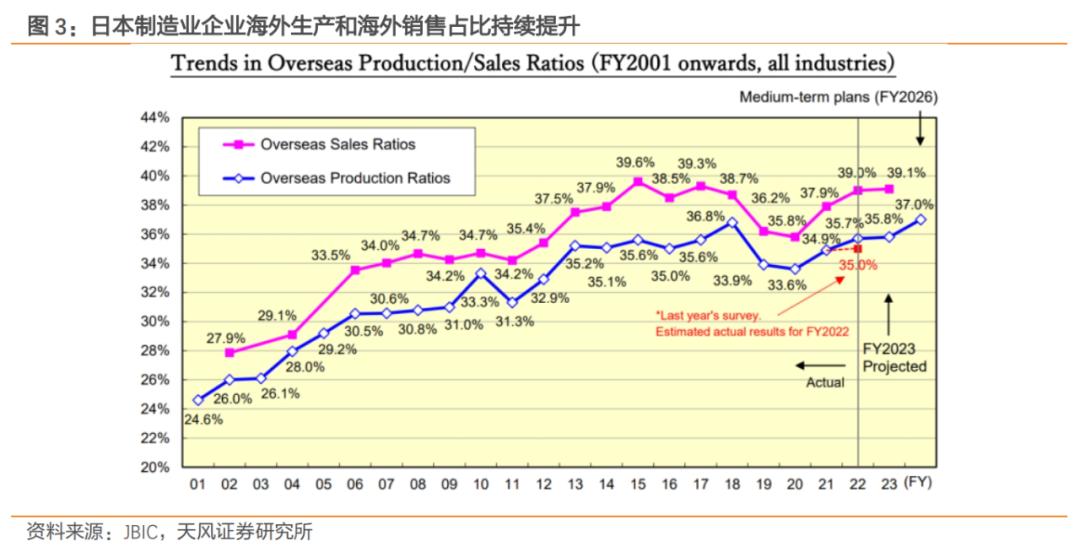

日本企业的海外收入占比持续提高。

从日本国际协作银行(JBIC)对日本制造业企业的调查来看(534家,其中275家上市公司,259家非上市公司),海外收入占比从2001年的27.9%上升至2023年的39.1%;海外生产占比从2001年的24.6%上升至2023年的37%。

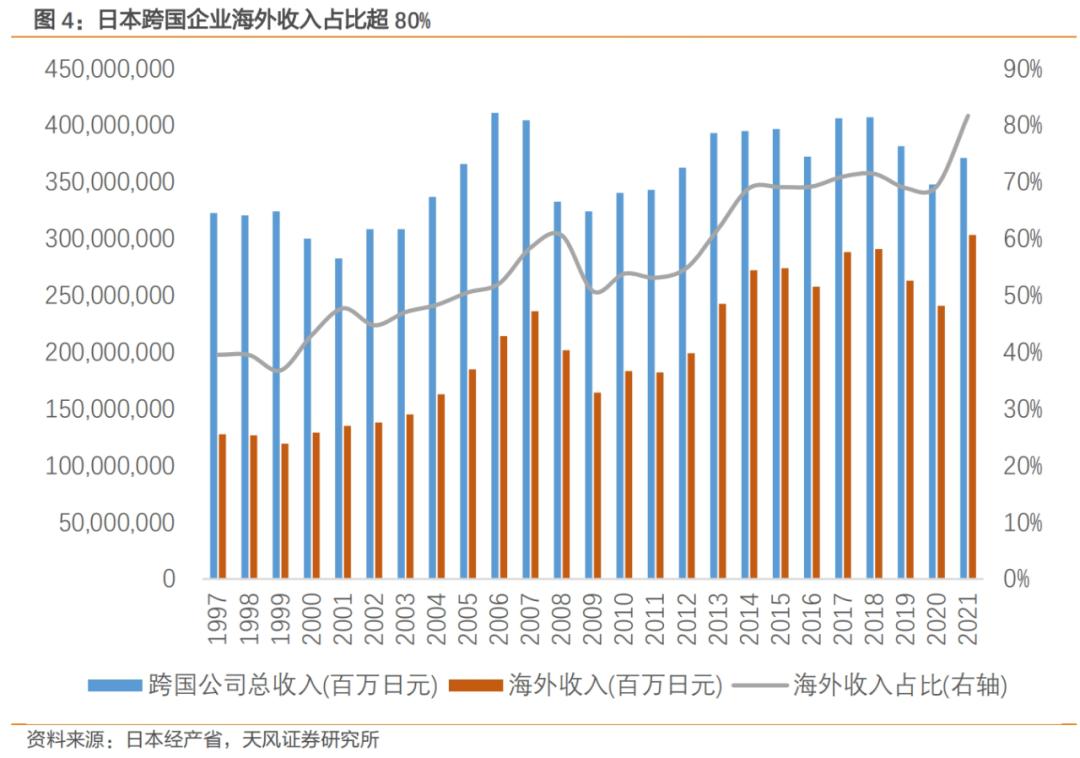

根据日本经产省的数据,跨国经营的日本企业海外子公司营业收入占比持续提升,从1997年的39.5%上升至2021年的82%;2021年,海外子公司总收入约303万亿日元。

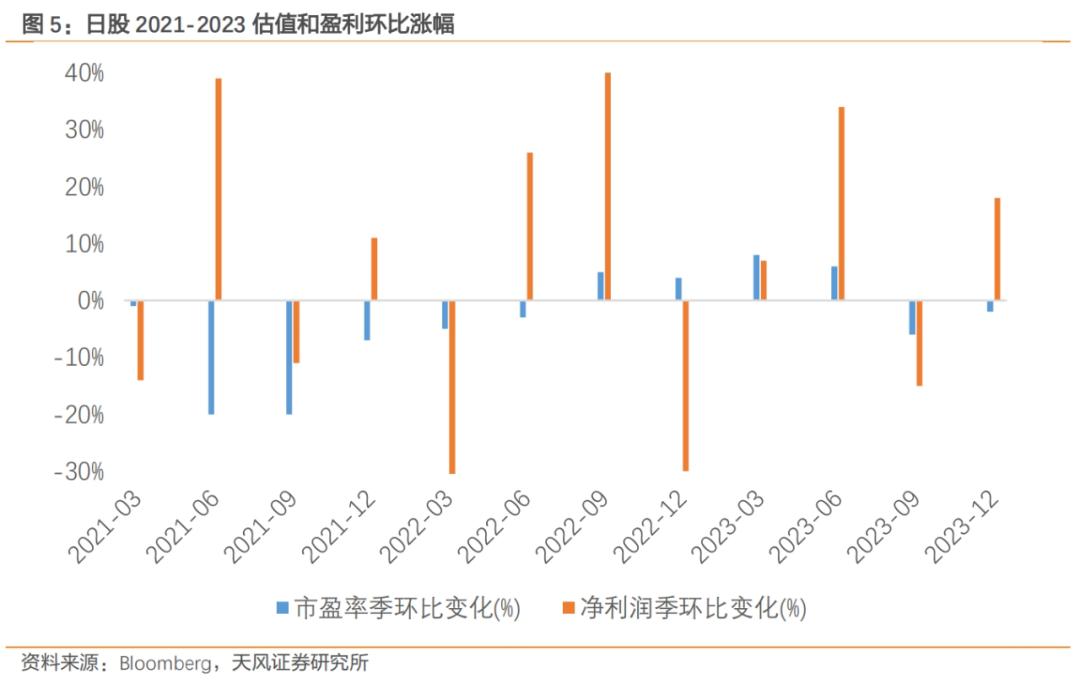

2022年以来,日股上涨最主要的推动力是盈利而非估值。

2023年全年,日股估值涨幅5.5%,盈利涨幅44%。2020-2023年,日股估值涨幅7.3%,盈利涨幅87%。日企盈利修复的主要原因并不是日本经济表现强劲,而是日本企业长期深耕出海带来的全球化盈利。

(二)日元贬值

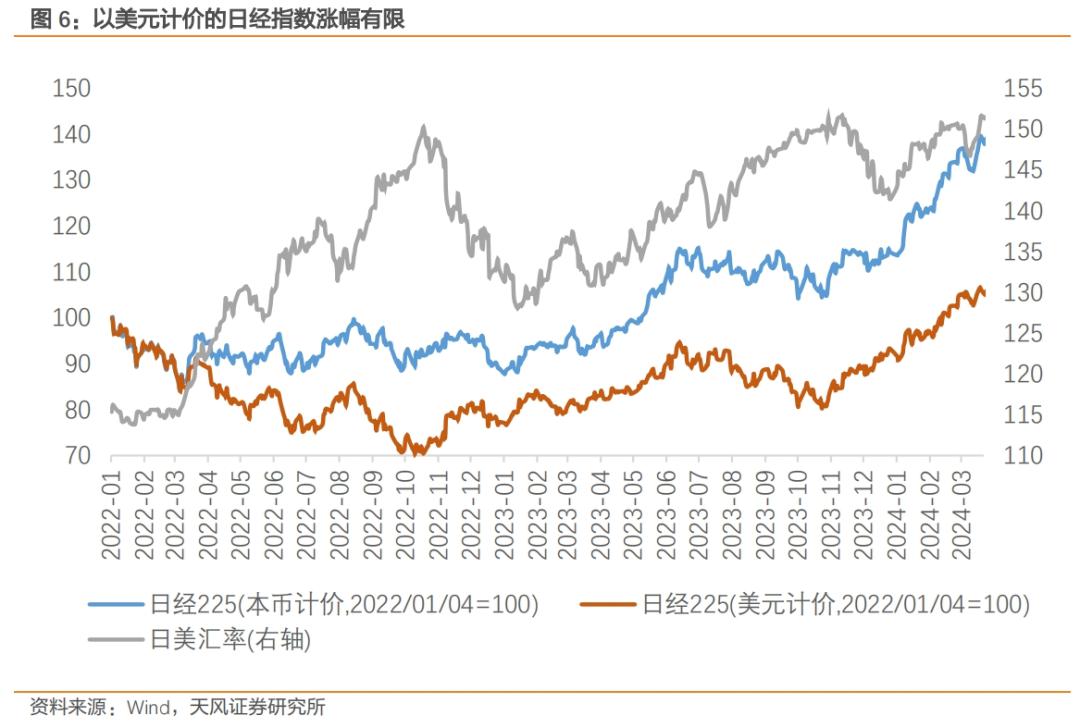

贬值直接在计价上提振日股。

2022年至今,以日元计价的日经指数涨幅约为39.1%,而同期日元兑美元贬值了31.4%,可以说日经指数的上涨的最主要贡献是日元贬值带来的。

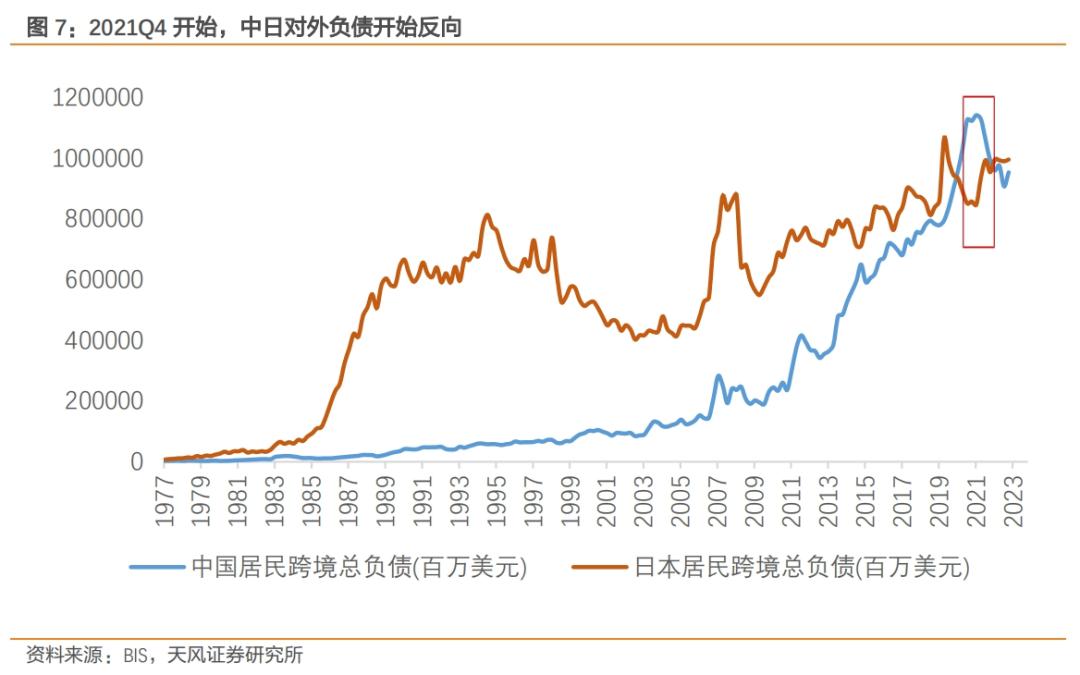

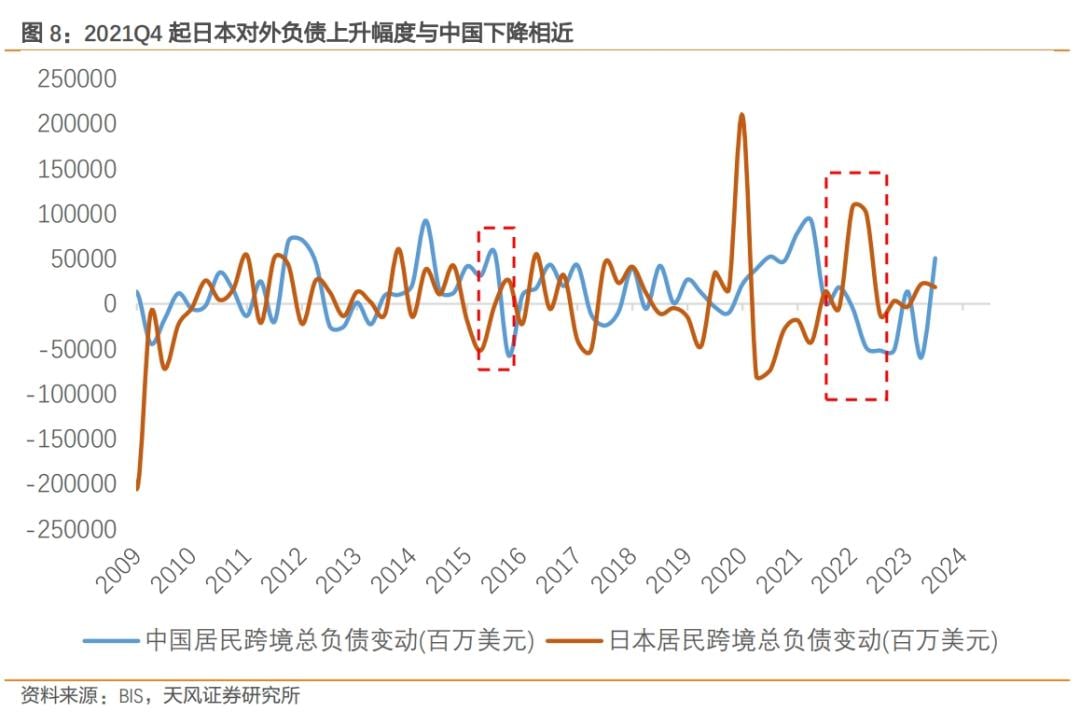

贬值让日元资产成为全球价值洼地,吸引海外资金流入日股。

2022Q1中国股市达到阶段性高点,之后跨境总负债水平(包括银行,非银金融,和非金融部门)开始下降,意味着部分资金流出中国,同时日本的跨境总负债水平出现上升。

2021Q4至今,中国对外负债下降了约1800亿美元,同期日本对外负债上升了约1500亿美元,且大多发生在2022年。除日债以外,日股可能也承接了相当一部分流出中国市场的海外资金。

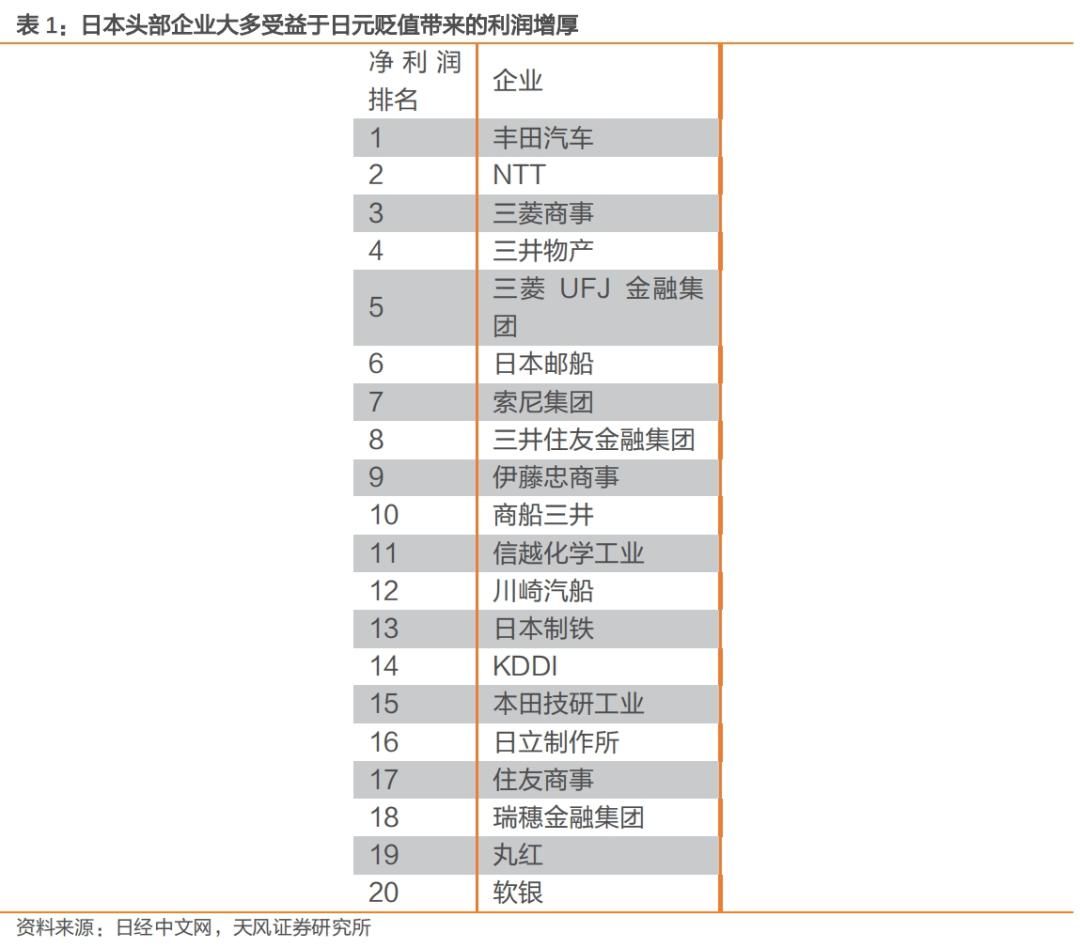

另外,日元贬值也给上市日企带来明显的业绩增厚。

从2023年上市日企净利润排名看,日本头部企业的业绩基本上都和海外营收相关。尤其是以丰田为代表的日本汽车行业2023财年预计净利润增长将达到2.9万亿日元,占日股净利润增长的60%。2023年全年丰田销量为962.6万辆,海外销量为732.9万辆,较上一年增长9%,北美依然是其最大的海外市场,占总销量的28.2%。

2023财年(23.04-24.03)日元贬值,丰田预计贬值将增厚约5400亿日元利润。同时,弱日元也利好入境旅游等服务消费,提振那些内需型企业的名义利润。

(三)全球市场价值风格回归

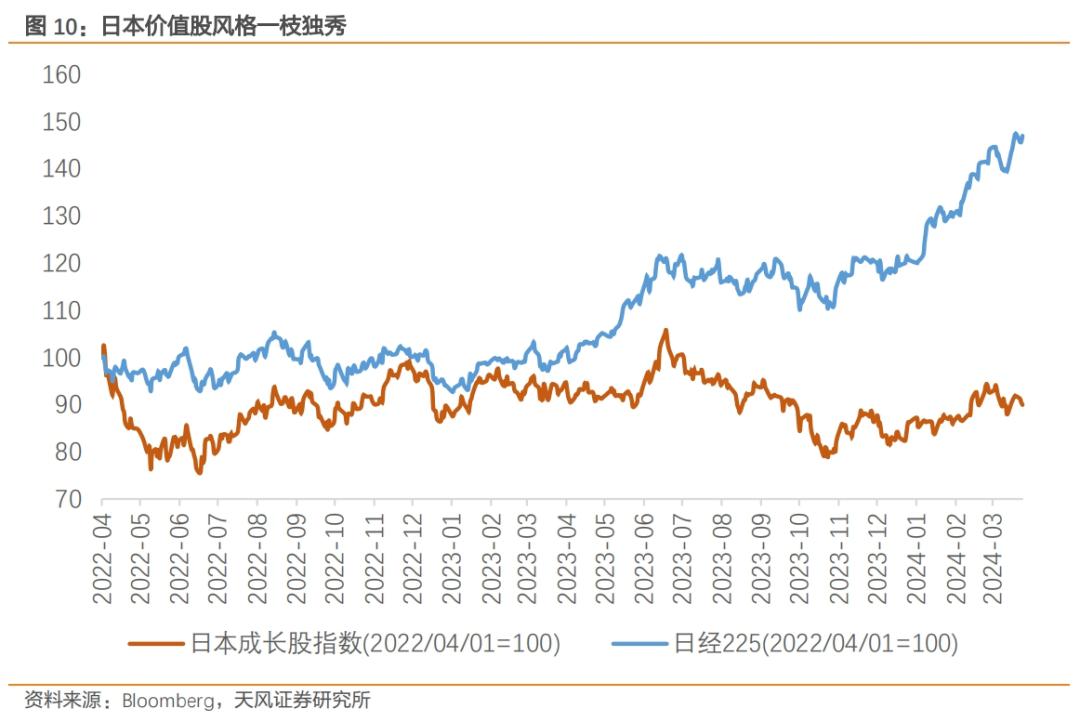

海外营收高增和贬值吸引资金流入并不是日股上涨的唯一原因,全球市场转向价值股风格也让日股更容易受到关注。

当市场放弃幻想美国利率和通胀会快速回落到疫情前的水平后,价值风格开始在全球市场回归。2022年以来,标普500的价值风格指数收益明显跑赢成长风格指数,欧洲股市也呈现出类似走势。

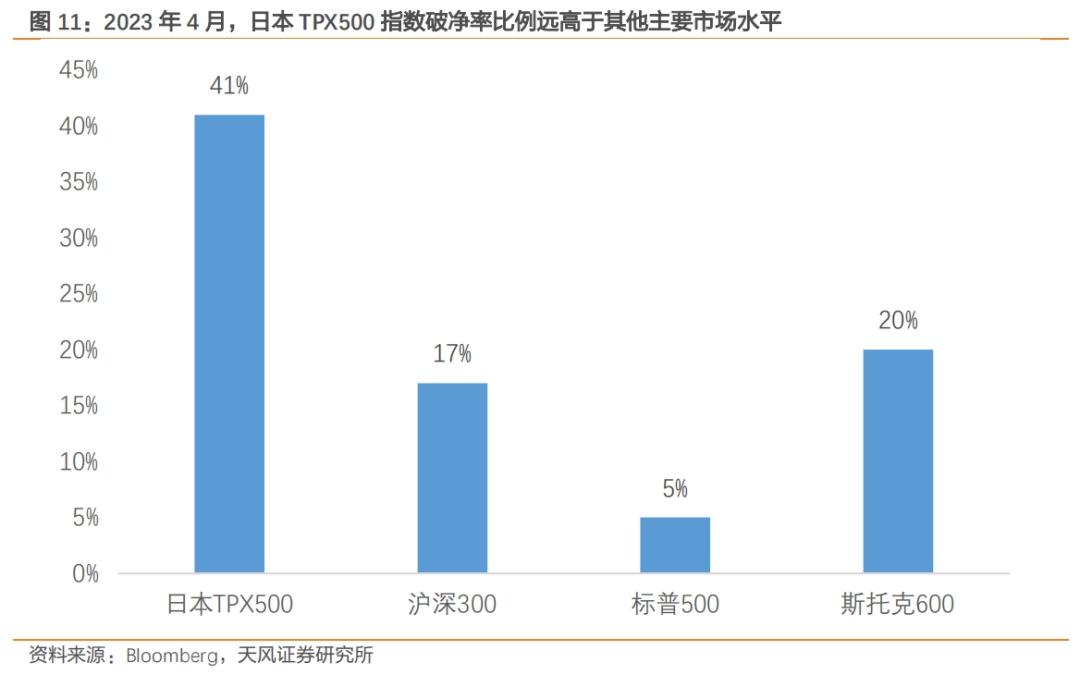

日本经济长期低速增长,虽然成长性不足,但是稳定性强。稳定的增长水平、稳定的商业模式和对部分垄断性资源的早期投资,带来了日股的稳定分红。经过长期调整以后,2023年4月日本TPX500指数中约40%股票的市净率低于1,远高于欧洲斯托克600的20%、中国沪深300的17%、美国标普500的5%。

这让日股被视为全球价值股的洼地,日经225指数作为日本价值股指数的代表,在全球市场的价值风格开始回归时,首先吸引了海外资金的关注。同时,巴菲特持续加仓日本五大商社又引发了对日本价值股的新一轮追捧。

(四)“日特估”

另外,“日特估”改革也受到关注。

所谓“日特估”改革,指的是东京证交所为了提高上市日企的盈利能力和公司治理质量,以提振股价,推出了诸如敦促PB低于1的企业进行披露、设定更高的盈利目标、增加股票回购、强化资本效率管理、降低资金成本、进一步扩展英文披露等一系列改革措施。尚不清楚“日特估”改革对日股上涨的实际帮助,但至少获得了投资者的关注效应。

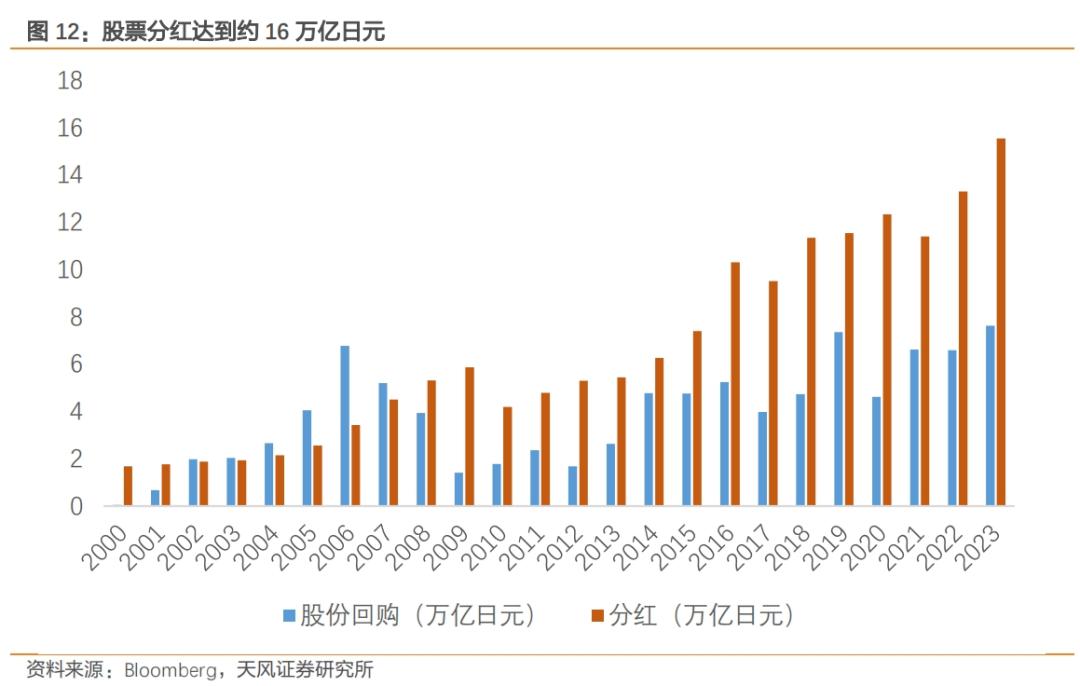

截至2023年11月,日本企业股票“交叉持股”比例不足10%,是近八年来的低点。减轻了上市企业交叉持股带来额外的抛售压力,解决了“财报亏损转移”等公司治理问题。2023年财政年度,日本上市公司分红达到15.5万亿日元,为日本GDP的2.78%。回购股票的金额为7.6万亿日元,约为日本GDP的1.36%,均创历史新高。

(五)日股能否继续上涨

展望未来,决定日股能否继续上涨的关键因素,依然是美国经济强弱、日央行货币政策立场和全球市场风格。

第一,当前美国经济依然较强,非农新增就业有韧性,实际薪资增速持续修复,居民消费将继续支撑日企海外盈利。

第二,日央行虽退出了负利率框架,但超宽松货币政策立场以及对日央行鸽派看法短期内无法转变。尤其是近期日元进一步贬值至1991年以来最低水平,以及制造业PMI的持续疲软都削弱了日央行进一步加息预期,也将继续提振日股。

第三,全球高通胀高利率环境或将延续,主要经济体央行年内降息幅度有限,价值风格或将继续受到青睐。

在以上因素的影响下,我们认为日股或将继续泡沫化上涨。

风险提示

日央行加息幅度超预期,日本春斗结果超预期,全球贸易形式恶化

本文作者:宋雪涛 S1110517090003,来源:天风宏观宋雪涛,原文标题:《日股,进退?》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.