小米SU7上市,高盛摩根大通齐看好,产能提升成焦点

小米SU7发布后热度持续不退,24小时大定88898台,截至3月31日下午的锁单量(不可退订的数量)达到了2万个。

由于SU7的定价激进,各大车企业明显感受到压力,各自拿出应对策略。华为和赛力斯合作的问界新M7入门版车型——M7 Plus大五座后驱版售价下调2万至22.98万元,更加接近小米SU7标准版的售价。蔚来则宣布推出最高10亿元油车置换补贴。不过,被小米频频拿来对标的特斯拉旗下Model Y车型全系上涨5000元,称

面对小米SU7给电动车市场带来的冲击,高盛和摩根大通近日发布研报,均表示看好小米的电动车战略。高盛将小米的目标价提升至20港元,摩根大通则重申对小米的“超配”评级。

高盛:产能提升成焦点 “全生态”战略将促进发展加速

高盛周一发布研报表示,小米SU7让人感到惊喜,虽然21.59万元至29.99万元的售价区间基本符合该行之前的平均售价预期,但大定数量远超预期,小米有成为市场潜在价格领导者而非价格追随者的能力。根据研报,高盛认为SU7三个型号之间的订单组合更加平衡,估计SU7/Pro/Max分别贡献大约30%/40%/30%的订单量。

高盛表示,以行业领先的规格和智能/生态系统为核心优势的小米SU7,已展现出成为中国最畅销的高端电动轿车之一的潜力,目前这一市场包括特斯拉Model 3。

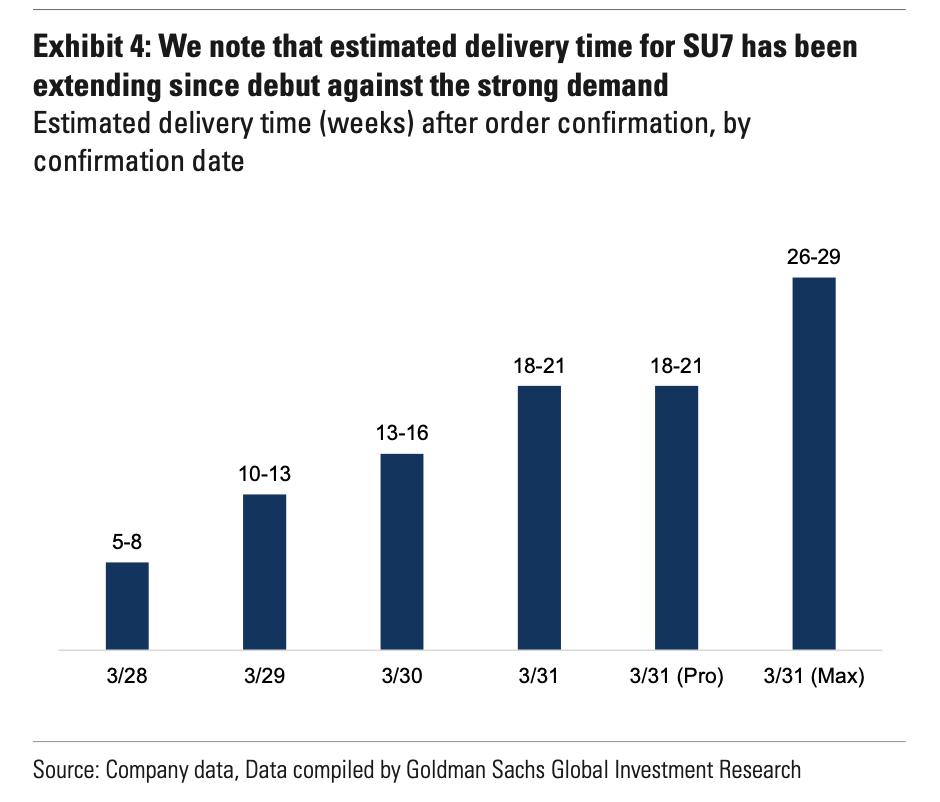

另一方面,高盛指出,接下来几个月,小米汽车产能的提升可能将成为最关注的焦点。根据高盛的调查,SU7的平均交付等待时间已延长至18-21周,而之前为5-8周。首发前,小米电动车工厂的第一阶段产能为每天超过300台或每小时40台,运行一个900工人的班次,但如果工厂能够实现两班倒,产能有100%的提升空间。

高盛认为,从长远来看,SU7对小米具有更多的战略意义:

首先,就小米电动车而言,小米的Moderna制造平台可能会有更强的规模经济效应,高盛预计SU7将成为中国销量前三的高端轿车型号之一,平均每月销量超过1万辆,平均零售价格为25万元人民币。

高盛表示,Moderna平台不仅适用于SU7,明年还可能适用于一款中型SUV。虽然高盛预测小米电动车在2024年将产生约120亿元人民币的营业亏损,但由SU7以及未来可能推出的中型SUV共享的Moderna平台应提供更有利的经济效益,并让未来几年的营业亏损显著减少,在2028年实现盈利。

其次,就小米的“人车家全生态”战略而言,SU7成功扩大了小米的品牌受众,吸引了更多高端/女性用户。随着小米的智能手机+物联网+互联网生态系统在中国及全球稳步增长,可能促进飞轮效应(Flywheel Effect),未来将加速发展。

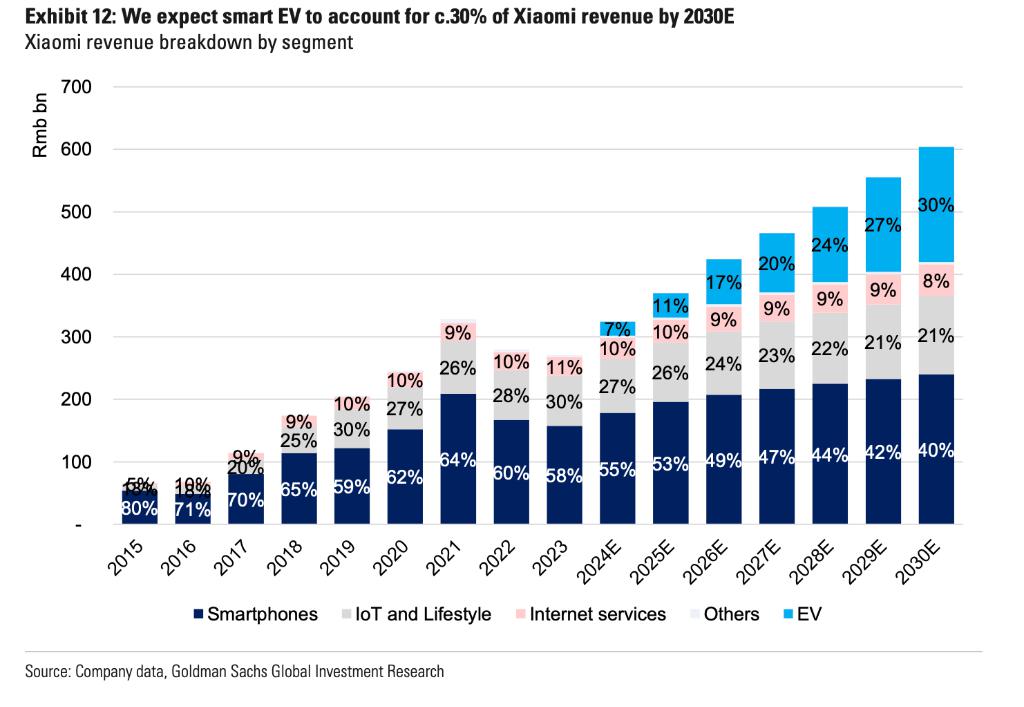

因此,高盛将小米2024-26年的营收预期提高2-6%,主要是由于智能电动车收入预测的提高,现在预计小米电动车的销量在2024-26年将分别达到10万、17万和32.6万台,将分别占中国新能源车零售销量的1.0%、1.5%、2.5%。到2030年,预计电动车营收将占小米总营收的30%。

考虑到2024年略微增加的亏损假设以及电动车领域长期更有利的盈利能力,高盛将小米的调整后每股收益预测修正为2024-26年分别下调7%、持平、上调2%。

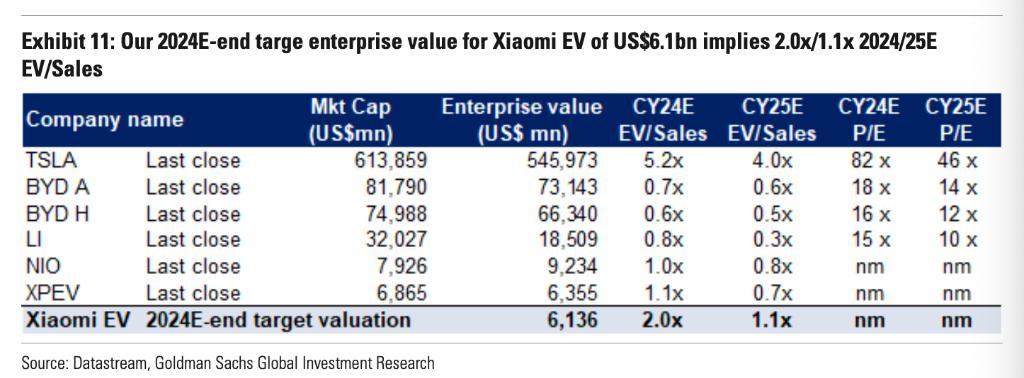

估值方面,高盛将小米目标价格从18.9港元提高到20.0港元,主要是基于对电动车部分更高的DCF(折现现金流)估值,这部分预计为61亿美元或每股1.9港元(之前为27亿美元),这是由于更高的销售额(2024-26年平均高出之前预测约50%)和规模经济带来的盈利能力展望改善所驱动的。

高盛表示,这意味着小米汽车2024和2025年的EV/营收比为2.0倍和1.1倍,基本与理想汽车、蔚来汽车和小鹏汽车2024年EV/销售比率的高端一致,考虑到小米的快速销售增长和强劲的资产负债表。高盛对小米保持买入评级,预期上涨空间为34%。

摩根大通:头12个月出货量可能超预期

摩根大通则在上周发布的研报中说,小米SU7定价极具吸引力且规格竞争力强。鉴于强劲的大定数字,摩根大通认为,小米的电动车业务已经有了一个强劲的开端,并可能超出市场对头12个月约5万台的出货量预期,在短期到中期内引发股价的强烈正面反应,继续维持小米的“超配”评级。

研报表示,小米SU7的定价相当激进且具有吸引力,包括续航里程、SiC电压、0-100公里/小时加速、最高速度等规格在同一细分市场中胜过其竞争对手,如Zeekr 007,特斯拉Model 3。摩根大通认为,这与小米在其他硬件产品(智能手机、AIoT)的策略一致,旨在硬件销售上保持较低的利润率,并目标在服务收入上盈利。

摩根大通认为,在小米电动车工厂的喷涂、冲压、压铸、车身组装等关键流程上上拥有高度自动化的生产线,由其智能制造专长支持。研报表示,高度自动化应有助于加速其电动车盈利能力在中长期的提升。

和高盛一样,摩根大通表示,尽管小米电动车业务在最初几年将亏损,主要因为运营规模小、持续的研发投入用于新产品开发以及销售渠道扩展的销售/营销费用。

但摩根大通认为,小米手中有足够的现金(截至2023年第四季度约1100亿元人民币)和核心业务的强劲EBITDA流入(2024/25财年分别为200/180亿元人民币)来支持其电动车继续进军(2024财年运营费用75亿元人民币,未来可能扩大)。短期内,摩根大通预计市场仍将关注小米电动车2024年强劲的单位销量。

同时,摩根大通对小米强大核心业务和超出预期的初始电动车势头保持积极看法。研报表示,鉴于小米在2024年核心业务(智能手机、AIoT、互联网服务)的强劲增长/稳定的毛利率,该行继续看好小米。小米股票在过去一个月表现出色(相对恒生指数上涨了12%),预期由于其电动车产品的销售势头超出预期,股价将继续表现出色。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.