一季度业绩继续狂飙,零食行业还能吃多久“渠道红利”?| 见智研究

2022年以来,零食行业凭借其抗周期特性及渠道变革的红利效应,逐步获得资本市场资金关注,特别是以盐津铺子、劲仔食品和甘源食品为代表的上游厂商跑出明显超额。

去年,随着下游龙头加快并购整合、扩张规模,整个赛道如火如荼,三家零食公司也迎来业绩兑现期。

据各家公司最近披露的2023年年报及预告,盐津铺子2023年实现营业收入41.15亿元,扣非归母净利润4.76亿元,同比+72.84%;同时披露2024年一季度预计实现扣非归母净利润1.3~1.5亿元,同比+32.18%~52.51%;市场普遍预期Q1收入增速在35%以上。

劲仔食品2023年营业收入约20.65亿元,同比增加41.26%;归属于上市公司股东的净利润约2.1亿元,同比增加68.17%;市场普遍预期Q1收入增速在35%以上。

甘源食品预计2023年归属于上市公司股东的净利润29,500 万元– 33,500万元,同比增长86.35% -111.62%;市场普遍预期Q1收入增速在45%以上。

盐津铺子在业绩发布第二日10%涨停。

尽管休闲零食赛道已然是大众品中业绩最为亮眼的板块,上游厂商业绩已经持续几个季度高速增长,对2024年一季度业绩预期打满,但从中长期角度看,市场开始对渠道红利放缓产生担忧。

“渠道红利”还能吃多久?

零食行业的厂商们普遍将业绩增长归因于“新渠道”的崛起,这主要包括以抖音、快手为代表的线上直播电商平台,以及零食很忙集团、万辰集团等线下零食折扣店规模的扩大,共同为业绩带来了增量。

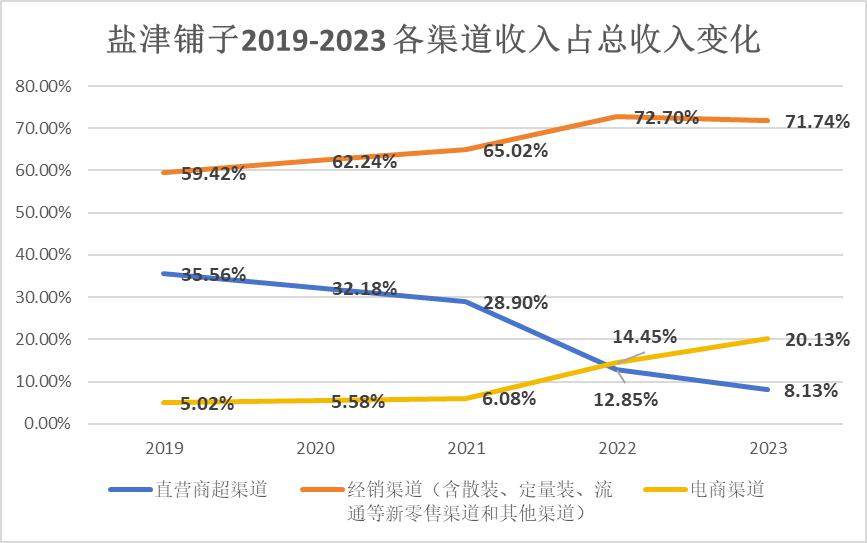

(数据来源:盐津铺子2023年年报,见智研究制图)

以盐津铺子为例,2022年是公司电商渠道首次超过商超渠道,在2023年电商渠道收入同比大增98.04%,占比超过20%;包含量贩零食渠道在内的经销及其他渠道收入同比增加40.35%,占比来到了71.74%;

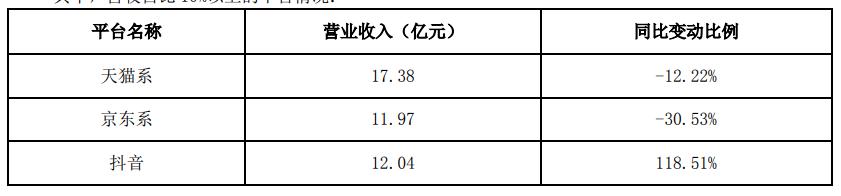

三只松鼠在财报中披露,抖音是2023年唯一实现增速同比正增长的渠道,且体量已经逼近、或超过部分传统渠道。

(三只松鼠各渠道营业收入及同比变动比例,资料来源:三只松鼠2023年年报)

(三只松鼠各渠道营业收入及同比变动比例,资料来源:三只松鼠2023年年报)

业内分析师的普遍观点认为,零食折扣行业在扩张期下门店仍有空间,最终可看7万家,且不同区域成熟度差异较大,其中华中、华东、西南或仍有万店左右增量空间。

从线上角度看,广发证券预测2023年抖音电商零食市场规模或在500亿元,零食整体增速略快于大盘,且鉴于抖音平台GMV扩张的目标以及对低价高频消费品类的倾斜,抖音电商GMV占比有望进一步提升。

抓住这些新兴渠道的厂商迎来了非常亮眼的增长,一季度零食行业的高增速预期继续打满。

不过把时间拉长,市场对渠道红利放缓的担忧逐渐浮现。有专家预测,零食量贩预计在行业快速发展期占比在2025年超过25%后逐步回落;而电商领域,考虑到三只松鼠、良品铺子、盐津铺子等在抖音的投流及竞争,各家获客成本上升,后续电商占比将保持稳定。

此外,零食行业的商业壁垒问题也一直受到市场的质疑,随着资金实力雄厚的下游龙头企业通过整合并购增强在产业链中的话语权,上游厂商可能面临压价风险。

短期白牌繁荣与长期供应链优势

这也指向了一个问题,零食行业目前的核心增长在于渠道变革引发的“流量蛋糕再分配”,若未来渠道红利减弱,公司表现出现分化,哪些企业更具竞争优势?

多品牌多品类→规模突破

有分析师指出,休闲零食赛道具有品类分散、单品类天花板低的特点,只有选择好赛道、布局多品类才能实现规模突破。据蝉妈妈统计,2023年1-11月,抖音电商休闲食品品牌排名中三只松鼠占比2.6%,盐津铺子占比1.4%,占比在1%左右的公司均为多品类公司。

举例来看,劲仔食品原本以鱼制品类为主,财报显示其收入规模超过10亿,收入占比超过60%。为了寻求新品类增长点,公司正努力打造禽类制品为第二增长极,报告期内禽类制品收入同比增长147.56%,其中小蛋圆圆鹌鹑蛋收入超过3亿元,成为继劲仔深海小鱼后的第二大单品;

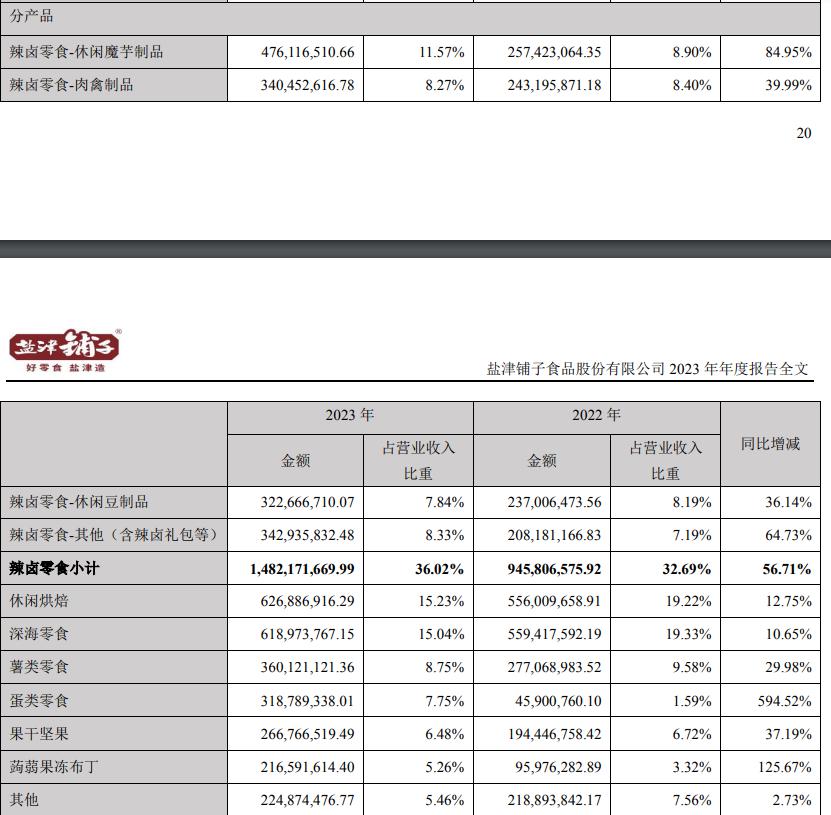

盐津铺子则在财报中直接展现出多品类生产型厂商的规模优势。具体来看,其收入占比最高的辣卤零食2023年收入同比增加56.71%,占比位列第二的休闲烘焙、深海零食全年收入增速均超10%;多个新品放量破亿,以鹌鹑蛋为代表的蛋类零食收入同比猛增594.52%,收入体量突破3亿,蒟蒻果冻布丁收入同比增加125.67%,收入体量突破2亿。

(数据来源:盐津铺子2023年年报)

显然,多品类制造商的潜在增量空间更为广阔。

总成本领先→“品牌的品质,白牌的价格”

而面对下游渠道商的价格压力,制造商的净利率可能被挤压至极限,这可能导致劣币驱逐良币及食品安全问题,行业将不可避免地经历洗牌,白牌的生存会变得艰难,而核心品类公司通过自建工厂、控股公司向上游延伸,优先选择品类空间大、上游格局分散的原材料提前布局,总成本领先将在竞争中更具优势。

如盐津铺子通过控股云南津绝魔芋食品,锚定魔芋上游市场,并在2022年底大幅增加原材料采购及备货提升产业议价权,预计随着魔芋制品在产品结构中占比的提升而带动毛利率增长。

此外,盐津铺子还针对蛋类零食和薯类零食分别出资1亿元设立全资子公司江西蛋皇纪绿色食品有限公司从事家禽饲养项目、建设马铃薯粉生产加工项目。2023年,公司归母净利润同比增长67.76%,净利率提升1.87个百分点至12.3%,毛销差同比增加2.1个百分点。

劲仔食品则在肯尼亚设立“鲜鱼初加工”公司,总投资5400万元,日处理鲜鱼(鳀鱼为主)200吨,成品50吨。2023年,公司净利率达到10.13%,同比增长1.60个百分点。

以零食量贩、抖音为代表的高性价比渠道的兴起,将推动整个零食产业进行供给侧结构性改革。虽然短期内可能会出现白牌产品的短暂繁荣,但拉长时间来看,拥有多品类、在供应链竞争优势的公司会最终胜出。

“品牌的品质,白牌的价格”将是厂商们的共同目标。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.