复盘日本红利资产何时阶段性跑输?要么地产回暖,要么科技爆发

摘要

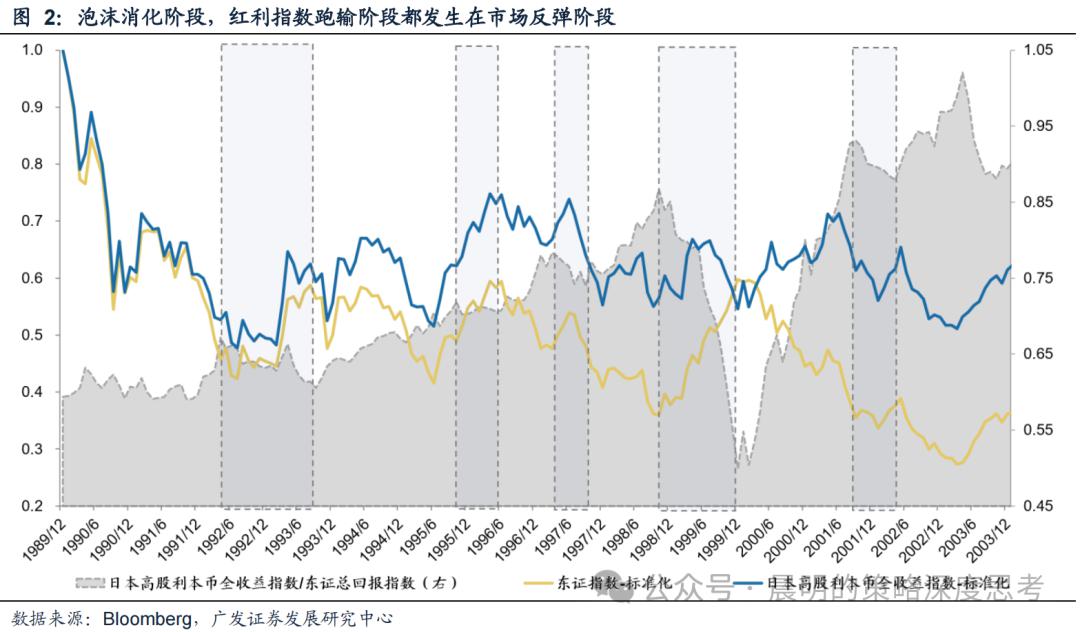

1.红利板块并不只有防御性,但日本在泡沫消化阶段往往被视为避险资产。长期来看,增速降档之后红利资产有较为持续的超额收益,但并不总发生在防御阶段。03-05年、21-23年日股牛市阶段,红利指数反而表现出很强的进攻性。不过仅看日本泡沫消化阶段(1990-2002年),红利板块的确更多被看成是避险资产。这一阶段共发生5次持续半年以上的红利资产跑输东证指数的情况,无一例外都发生在市场反弹阶段。因此如果从一年左右的维度考虑,配置红利资产可能仍然需要考虑择时。

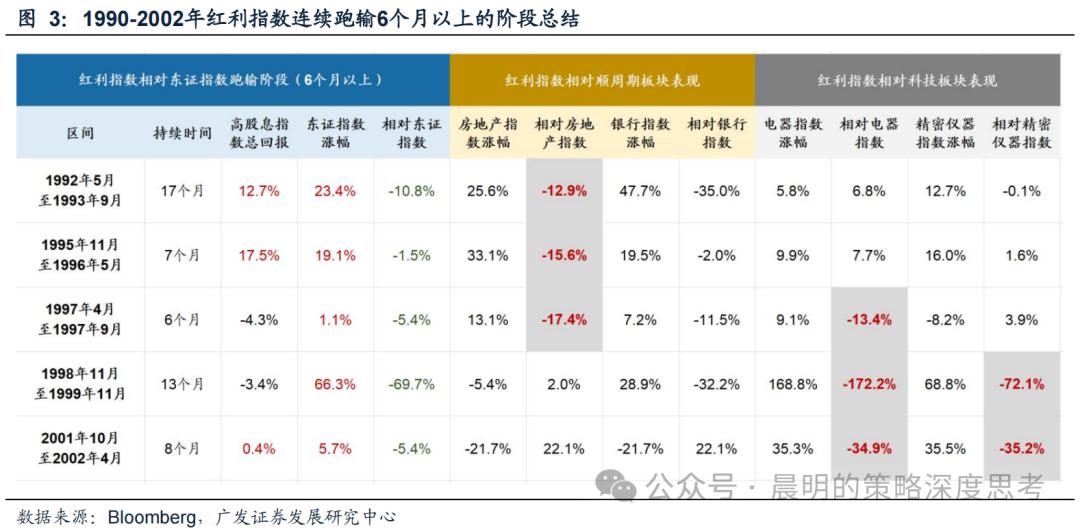

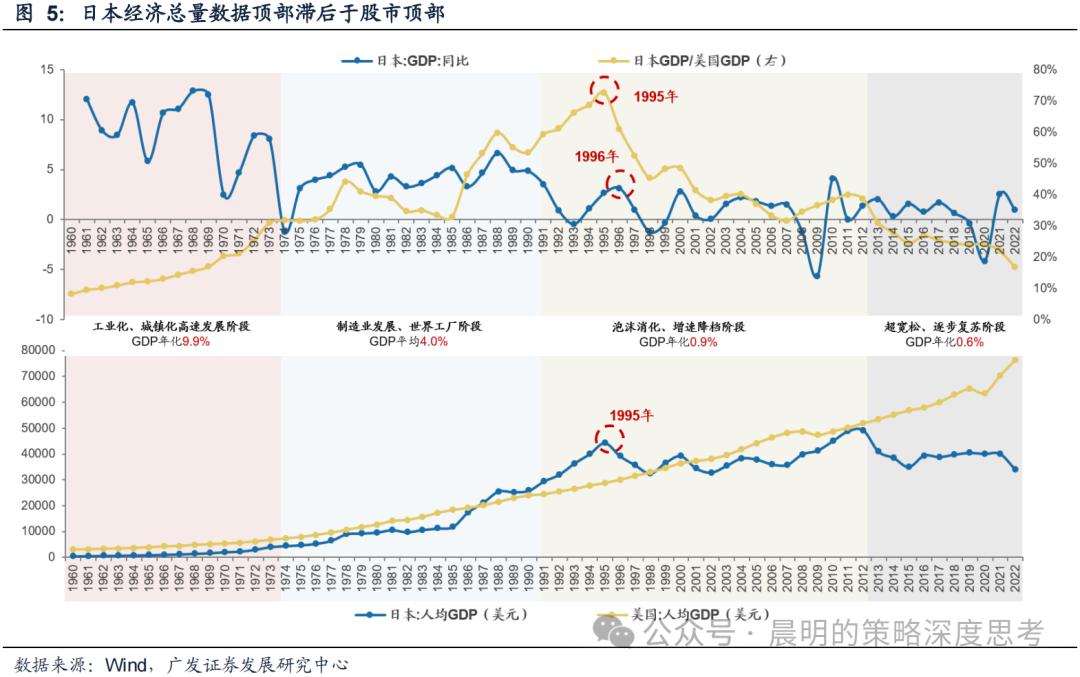

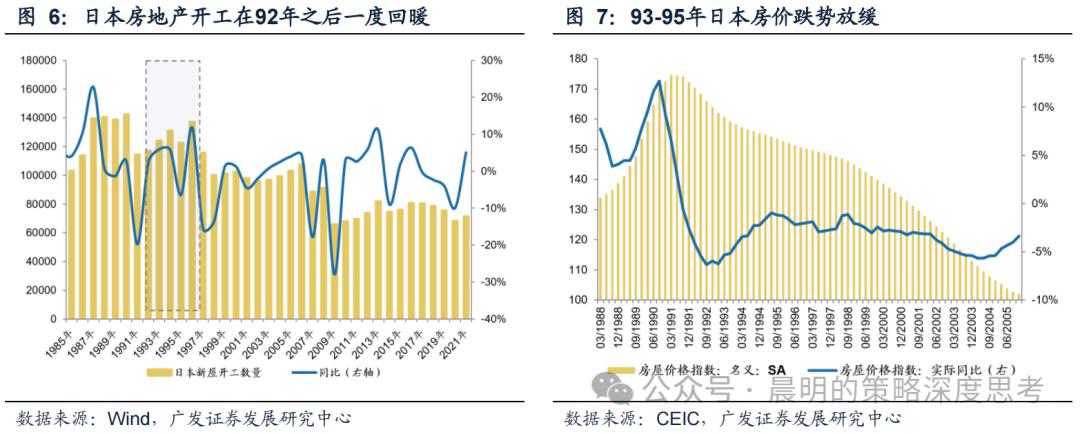

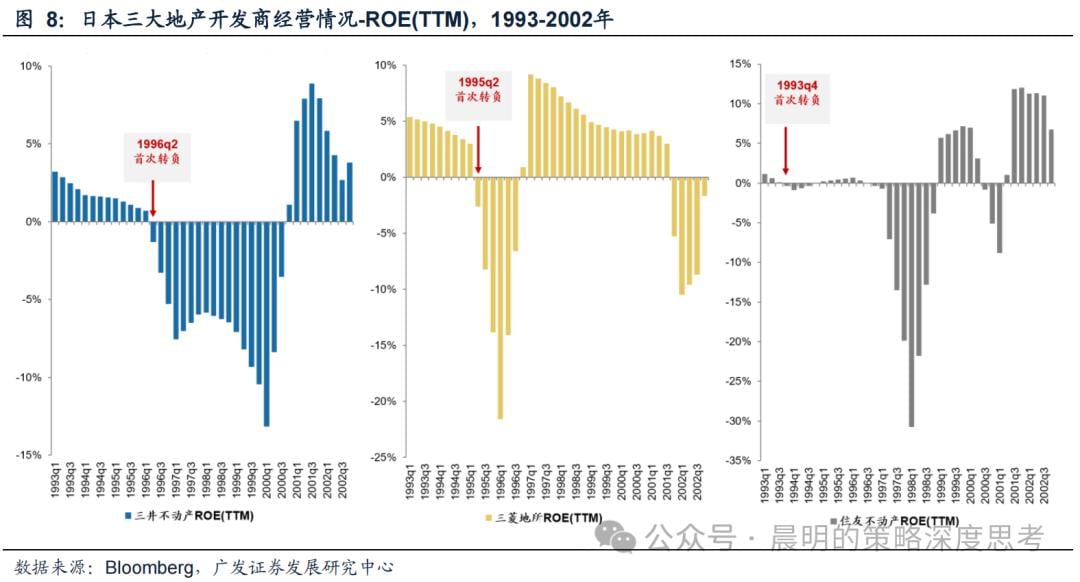

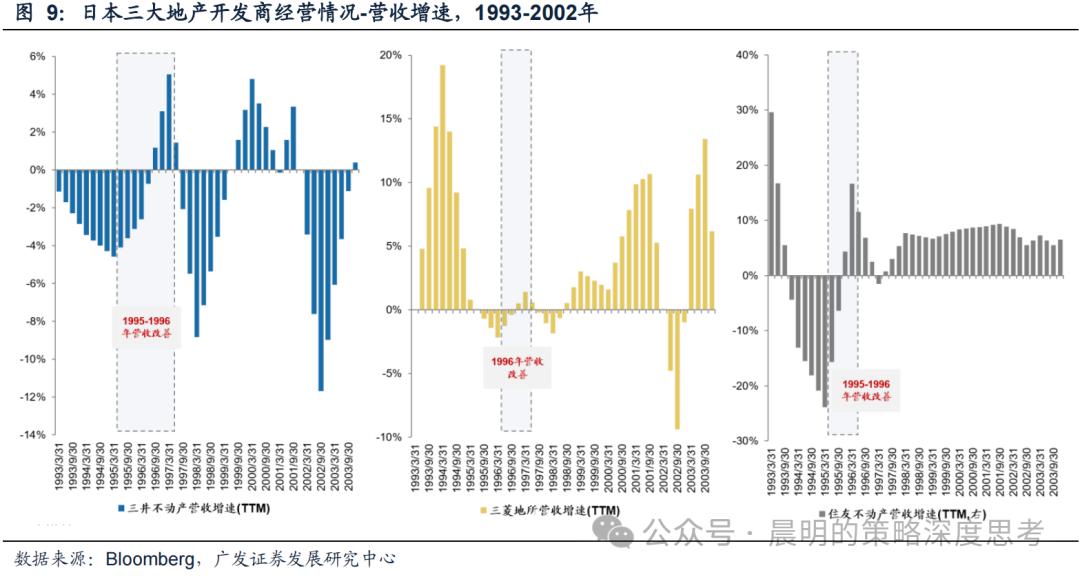

2. 02年之前日本五次红利资产跑输阶段,都对应地产景气的阶段性回暖。90年代日本红利板块受追捧,是基于地产大周期拐点向下的判断;反过来,红利“歇脚”阶段,就来自于地产景气的阶段性回暖。1996年及以前,日本资本市场红利跑输阶段往往是顺周期领涨,且每次地产股反扑幅度都不低,这可能是基于日本经济和地产在1995-1996年出现的B浪反弹,市场对一些长期因素的担忧有所缓解:(1)日本总量经济的顶部出现在1995-1996年;(2)日本房地产开工在1992年之后小幅回升,1995-1996年形成二次大顶;(3)日本三大地产商财务数据在1995-1996的地产小阳春阶段都有不同程度改善。

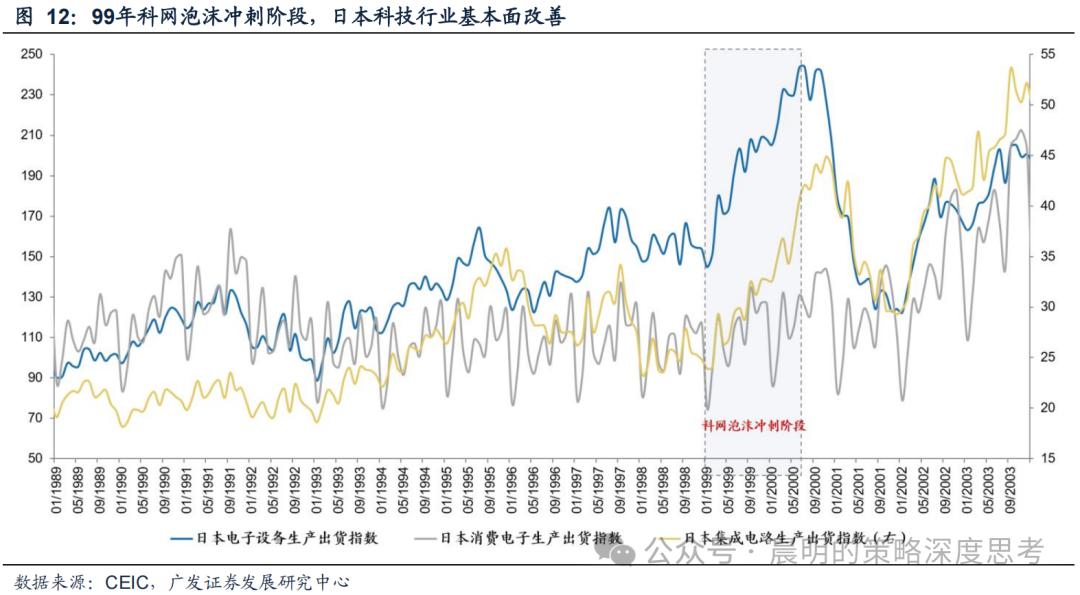

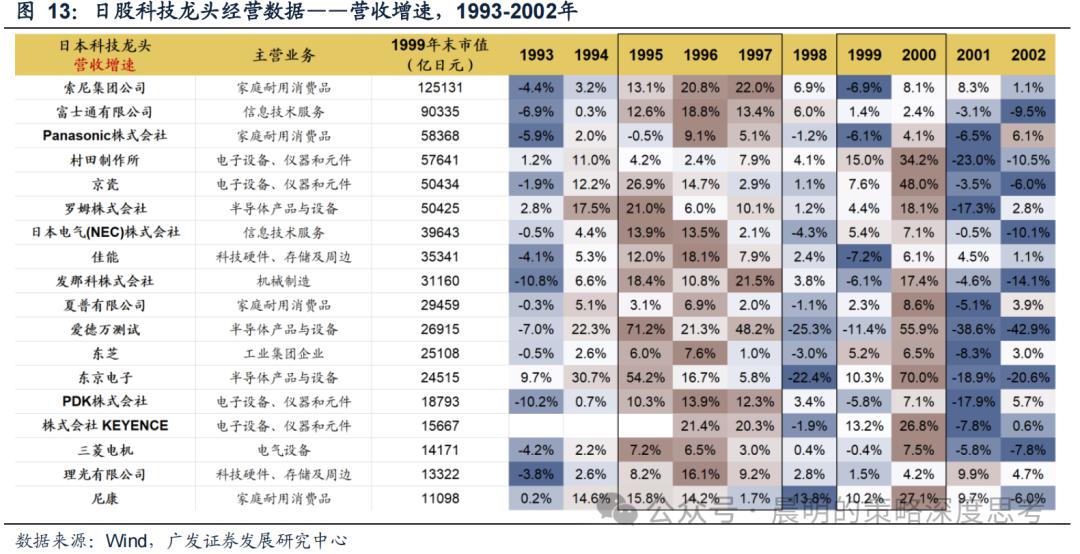

3. 科技产业爆发,是日本红利资产跑输的另一个触发因素。90年代后半段科技股牛市的大背景是亚洲金融危机“砸坑”+互联网泡沫“冲顶”,是日本长熊阶段非常宝贵的挣钱机会。东证电器指数在1998年11月-1999年11月上涨168.8%,同期红利全收益指数下跌3.4%。日本科技股牛市的形成并非单纯拉估值,背后有强劲的基本面支撑:(1)日本集成电路、电子设备、消费电子等细分方向的出货情况在1999-2000年之间爆发;(2)个股层面,日本科技龙头经营情况在1995-1997年整体上台阶,1998年及前后受危机冲击回落之后,不少公司在1999-2000年盈利再度改善。

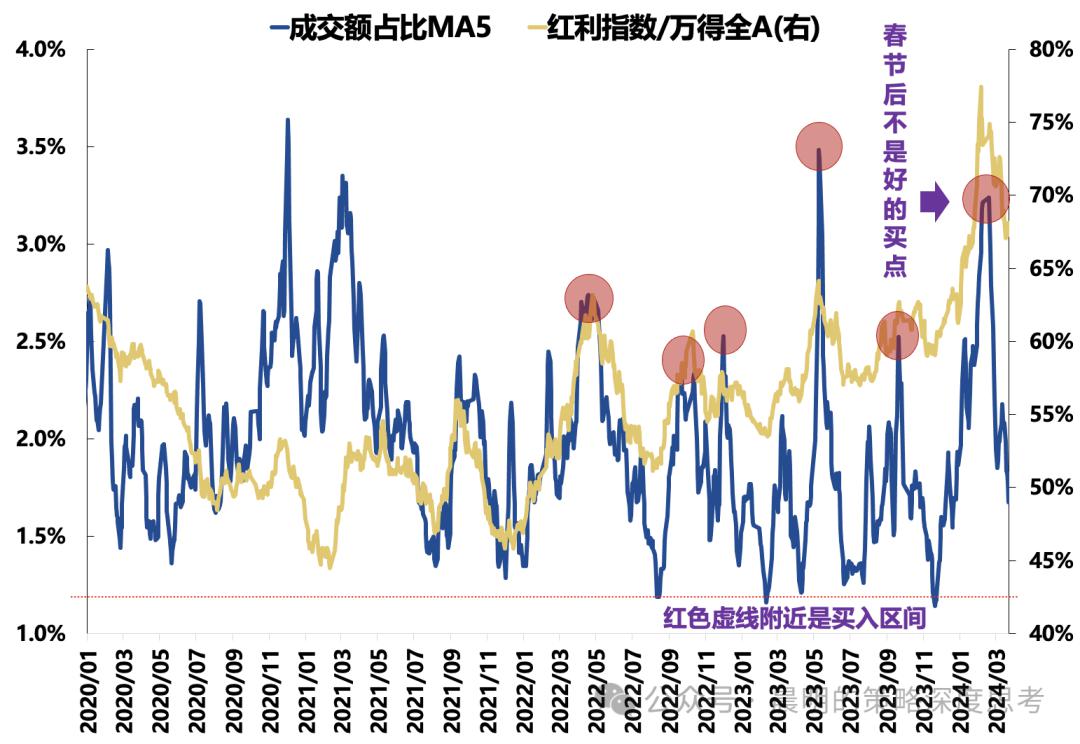

4.如何看待当前A股【稳定价值类】资产?(1)【稳定价值类】的核心是相对稳定的ROE,股息率只是结果。90年代,日本经济增长动能不足的区间,稳定ROE的因子持续有效。(2)90年代,日本地产泡沫破灭后,日本稳定类资产有三个阶段出现压力,两次是地产周期回升,一次是全球科技爆发。(3)在国内地产周期出现明显反弹或者有新兴产业爆发之前,A股的稳定价值类资产可能仍然处于跑赢的趋势中。但是我们认为投资机会应出现在成交额占比相对比较低的位置。

风险提示:国情差异下经验无法简单照搬,可得数据不完整带来的偏差等。

日本股市实证经验:稳定类资产何时“歇脚”?

1. 红利板块并不只有防御性,但在日本泡沫消化阶段往往被视为避险资产

长期来看,增速降档之后红利资产有较为持续的超额收益,但并不总发生在防御阶段(图1)。2003年日本走出持续的负通胀之后,迎来了一轮长达三年的牛市:03年4月-04年4月东证指数上涨57.5%,横盘整理之后,05年5月-06年4月再上涨60.8%。这一阶段红利指数表现出很强的进攻性,不过市场交易的并非高股息,而是强补库周期下的周期品的大幅上涨。

另一个进攻阶段发生在21年之后,日本股市进一步走高,红利指数依然表现优异。2013年之后,日本市场股息率整体都有所提升,1993-2002、2003-2012、2013-2022三个10年里,东证500指数的年平均股息率分别为0.83%、1.66%、2.07%;其中,一些优质的消费和科技类公司也开始提高分红水平。这也是过去一个阶段我们同市场交流很多的命题,即拉长看,稳定且高的红利必定是来自稳定且高的现金流、盈利水平。

不过仅看日本泡沫消化阶段(1990-2002年),红利板块的确更多被看成是避险资产。这一阶段共发生5次持续半年以上的红利资产跑输东证指数的情况(图2),无一例外都发生在市场反弹阶段。因此如果从一年左右的维度考虑,配置红利资产可能仍然需要考虑择时,否则会错过一些难得的增厚收益的机会。

此前的报告我们也通过实证数据说明,泡沫消化阶段红利板块实则是有相对而无绝对,剔除大跌的1990年,MSCI日本高股利指数在1990年底到2002年末的12年间,下跌了14.2%(同期东证指数下跌51.4%);无论如何这都不是一个好的持有体验。而市场永远不缺机会,东证医药指数在这一区间逆势涨了30.0%,精密仪器指数上涨21.8%。

2. 02年之前日本五次红利资产跑输阶段,都对应地产景气的阶段性回暖

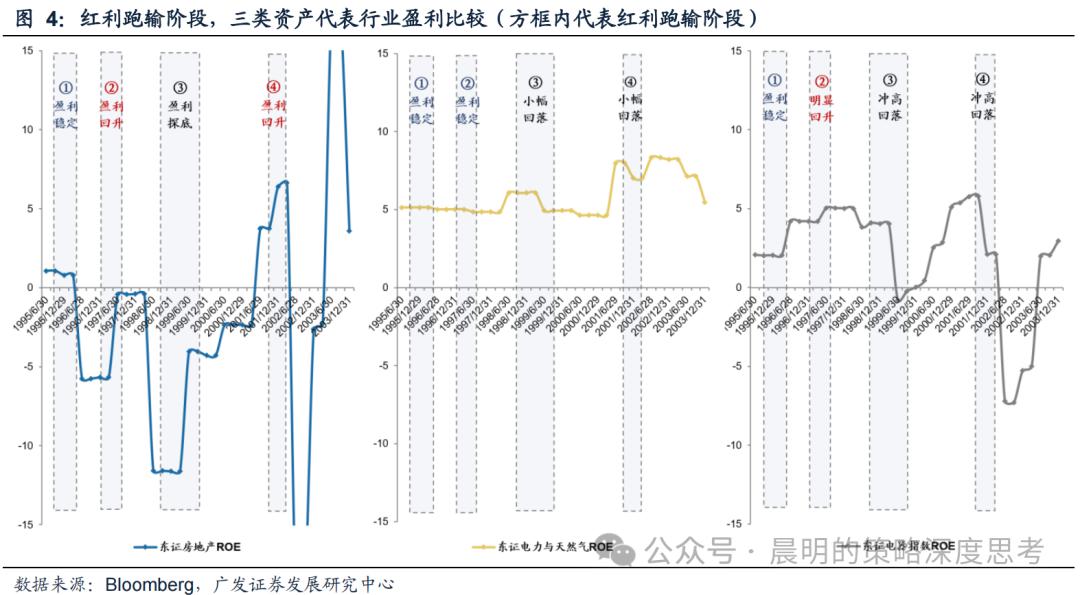

90年代日本红利板块受到追捧,是基于地产大周期拐点向下的判断;反过来,红利“歇脚”的阶段,就来自于地产景气的阶段性回暖。我们将这五次红利板块跑输的阶段概括如下(图三),可以看到1996年及以前,日本资本市场红利跑输阶段往往是顺周期领涨;1997年之后,红利跑输阶段主要是成长板块占优。但无一例外,背后都有地产景气的阶段性回暖(图四)。

1996年之前地产股每次反扑幅度都不低(绝对收益30%左右,超额红利指数10%以上),这可能是基于日本经济和地产在1995-1996年出现的B浪反弹,市场对一些长期因素的担忧有所缓解。我们可以通过宏-中-微观数据分别来看:

宏观数据上(图5),日本GDP增速1995-1996年继续走高,日本GDP/美国GDP峰值出现在1995年(不过这里也有汇率升值的关系);日本出生率在1994-1996年暂时止住了持续的下行趋势。

行业数据上(图6-7),日本房地产开工在1992年之后小幅回升,1995-1996年形成二次大顶;房价跌势也由快速下跌转为小幅阴跌。

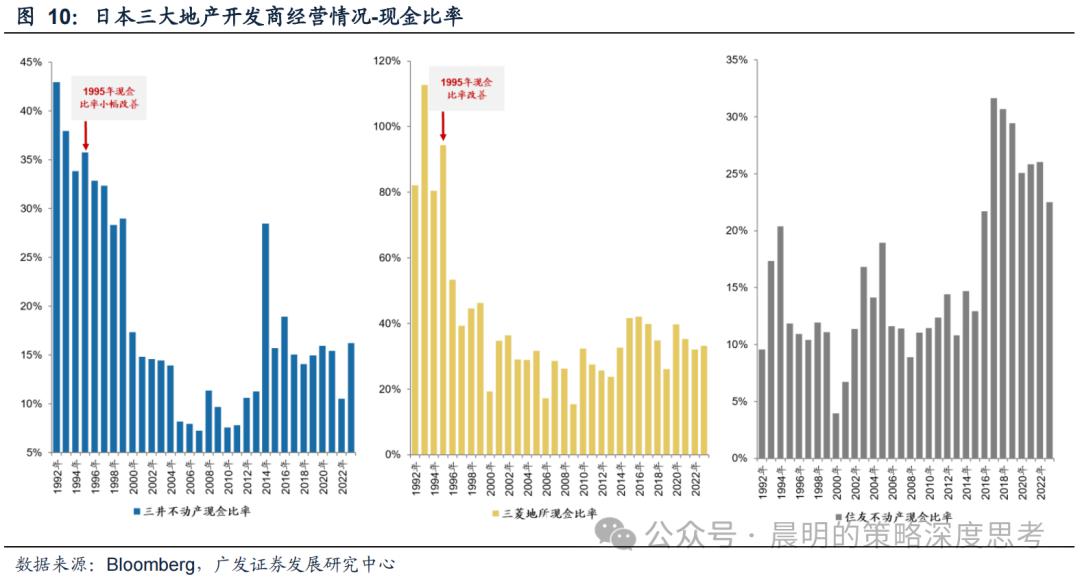

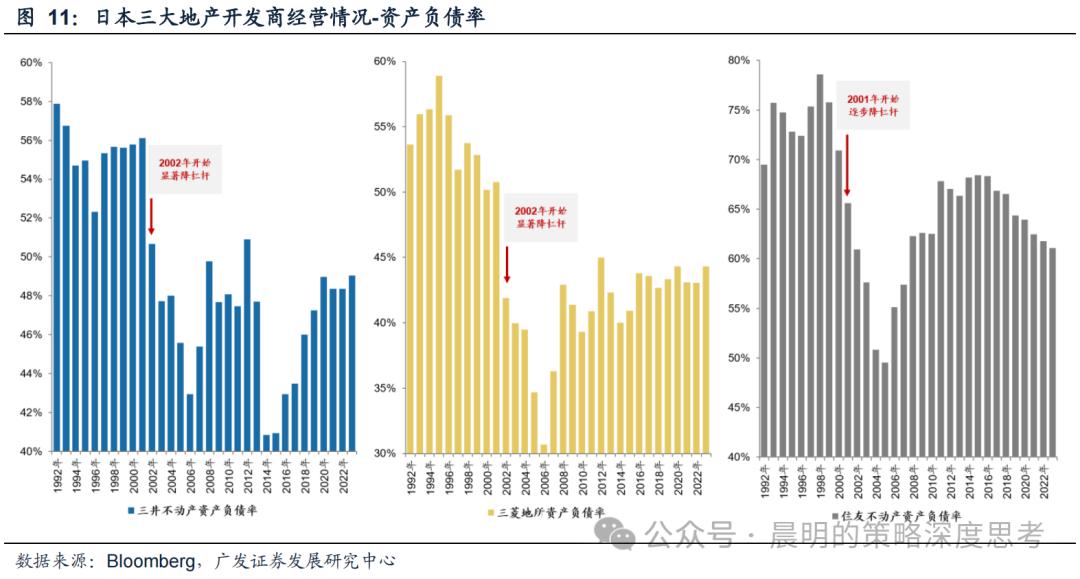

个股数据上(图8-11),日本三大地产商(三井不动产、三菱地所、住友不动产)财务数据在96年之前也都还有波动和抵抗。95-96的地产小阳春阶段,三大龙头的营收增速、现金流都有不同程度回暖。真正的崩盘发生在1996年之后,三大龙头ROE全数转负,债务压力加大,直到2001年J-REITs(日本版不动产投资信托基金)推出,日本房地产行业的杠杆率才得以较充分消化。

3. 科技产业爆发,是日本红利资产跑输的另一个触发因素

90年代后半段科技股牛市的大背景是亚洲金融危机“砸坑”+互联网泡沫“冲顶”,是日本长熊阶段非常宝贵的挣钱机会。以东证电器指数(含半导体、消费电子等)为标杆:

1998年11月-1999年11月,东证电器指数上涨168.8%,同期红利全收益指数下跌3.4%,超额172.2%;

2001年10月-2002年4月,东证电器指数上涨35.3%,同期红利全收益指数上涨0.4%,超额34.9%(详见图3)

日本科技股牛市的形成并非单纯拉估值,背后有强劲的基本面支撑。日本集成电路、电子设备、消费电子等细分方向的出货情况在1999-2000年之间再度爆发(图12)。

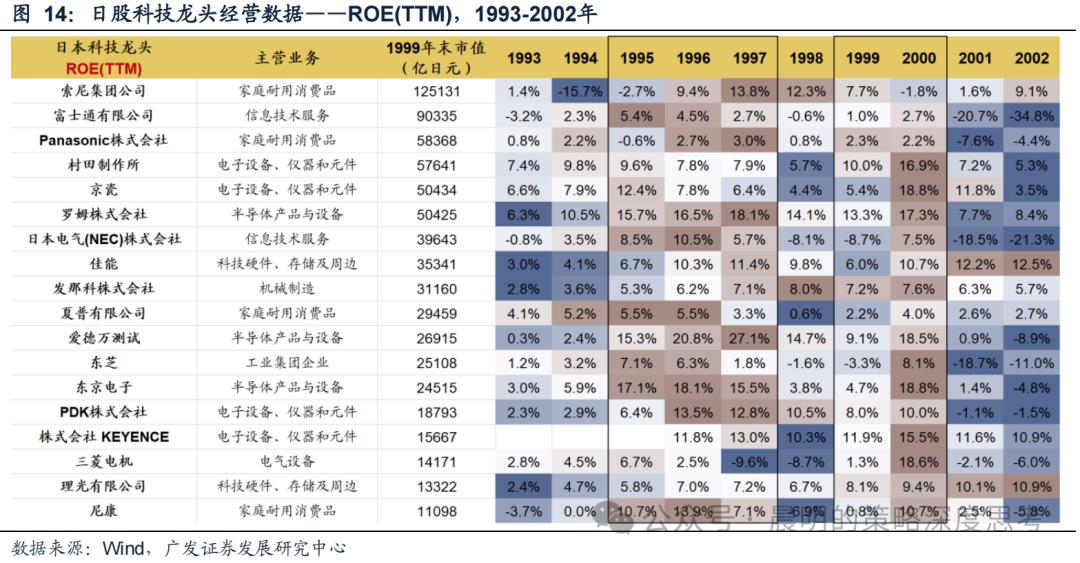

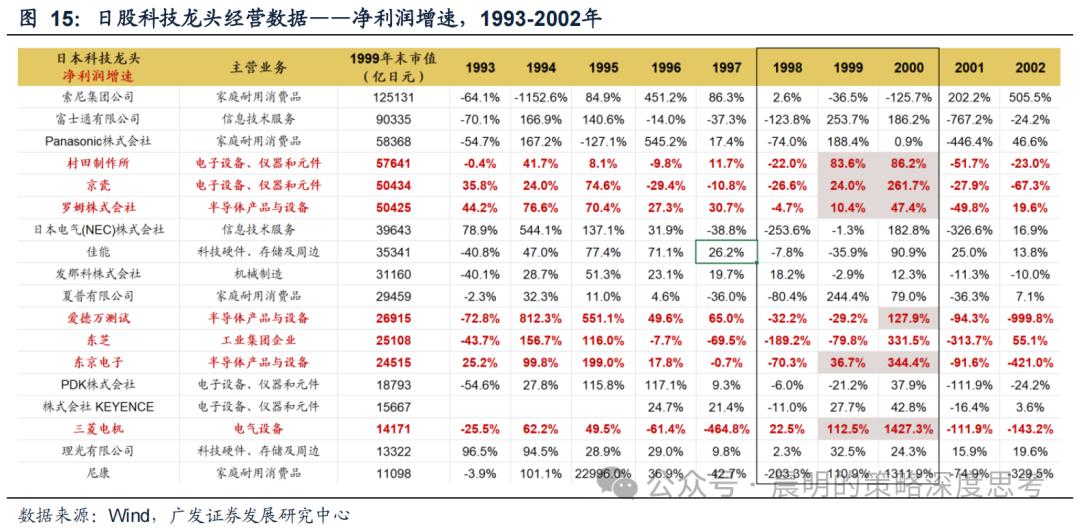

个股层面(图13-15),我们筛选截至1999年末市值在1万亿日元以上的科技龙头。整体来看,日本科技龙头的经营情况(市场规模-营收增速;盈利质量-ROE;成长能力-净利润增速)在1995-1997年整体上台阶,1998年及前后受亚洲金融危机冲击回落之后,不少公司(比如多数半导体龙头)在1999-2000年盈利再度改善。

4. 如何看待当前A股【稳定价值类】资产?

(1)【稳定价值类】的核心是相对稳定的ROE,股息率只是结果。90年代,日本经济增长动能不足的区间,稳定ROE的因子持续有效。

(2)90年代,日本地产泡沫破灭后,日本稳定类资产有三个阶段出现压力,两次是地产周期回升,一次是全球科技爆发。

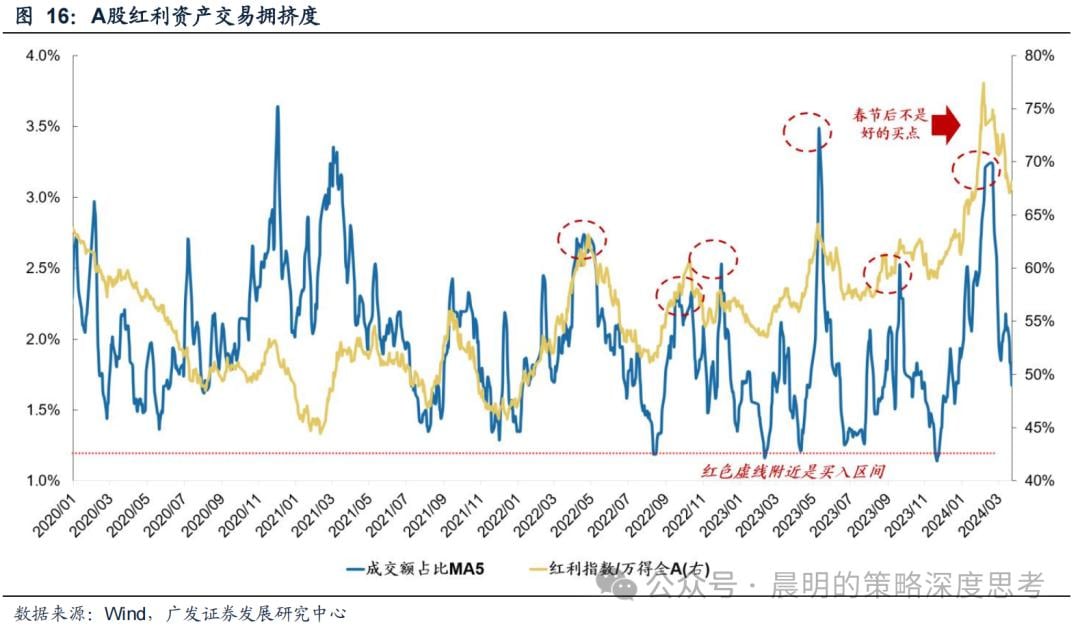

(3)因此,在国内地产周期出现明显反弹或者有新兴产业爆发之前,A股的稳定价值类资产可能仍然处于跑赢的趋势中。但是我们认为投资机会应出现在成交额占比相对比较低的位置(图16)。

本文来源:徐彪 (ID:fenxishixubiao), 原文标题:《经典复盘:日本稳定类资产阶段性跑输的背景》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.