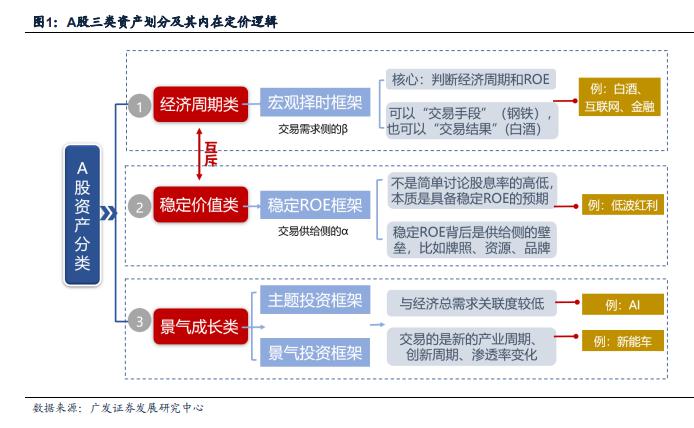

A股大变局:从“加速度”到“内在价值”

随着经济发展的变化,A股投资者认知正发生根本性转变,从追求“交易边际变化”到重新认知“内在价值”,“稳定价值类”资产配置价值上升。

广发证券在最新的报告中指出,市场过去偏爱企业“加速度”,但现在却更注重于企业的稳定成长和价值,尤其是那些ROE相对稳定的资产。

广发证券指出,稳定价值类(ROE相对稳定的品种),实际上讨论的是经济实际基本面。经济总需求的弹性下降(地产弹性、 出口弹性、消费弹性),边际和变化的东西变少,稳定就具备了相对价值。

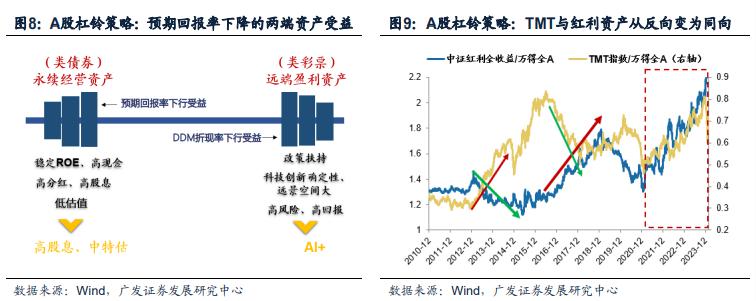

展望未来,广发证券表示,在没有出现下一轮地产周期反弹或科技爆发的阶段,稳定价值类资产作为“杠铃策略”的一端,在中长期具备配置价值。

“稳定性”就是价值 市场转向“稳定价值类”资产

根据广发证券介绍,定价思维正逐渐由“交易边际”,重新转向认知“内在价值”:

从增长曲线角度来看,过去市场更偏好“加速度”(高增长但最好加速增长),也就是股票的定价思维更偏向于交易“边际变化”。

而“交易边际”的特点是,只要景气还在加速,那么估值中枢就可以抬升;只要景气出现减速(即使绝对值较高),但估值中枢就可能回落。

然而,在A股缺乏下一个共识的景气赛道之前,定价思维正逐渐由“交易边际”,重新转向认知“内在价值”。

面对这一变化,稳定性的价值凸显,广发证券指出:

随着近年来经济总需求的弹性下降(地产弹性、出口弹性、消费弹性),“边际”和“变化”的东西变少了,稳定性就具备了价值。

需要适应两个新的变化:第一,我们可能需要在较长的时间内交易经济的不稳定预期;第二,我们可能需要长时间保持权益高仓位,因此需要在不同资产中做配置选择。

进一步来看,作为“杠铃策略”的一端,稳定价值类资产在中长期具备配置价值。广发证券指出:

从资产价格来看,A股股债收益差在22年10月触及【-2X标准差】下沿后,至今已经接近1年半的时间,持续在【-2X标准差至-1X标准差】的通道内低位徘徊。

参考日本案例,长期经济增长预期不稳定的环境中股债收益差持续沿下轨运行,在没有出现下一轮地产周期反弹或科技爆发的阶段,稳定价值类资产作为“杠铃策略”的一端,在中长期具备配置价值。

A股公司是否具备“稳定价值”、“稳定ROE”可能性?

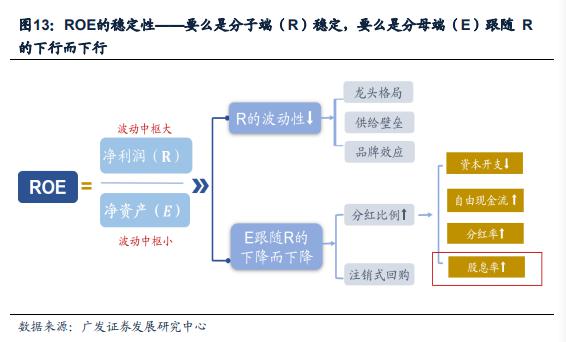

由于A股的利润增速(R)比净资产增速(E)波动率大得多,上市公司能否或者说如何实现ROE的稳定性?

广发证券指出,实现ROE的稳定性有两种途径:

要么可以降低净利润(R)的波动性使其不下滑(供给壁垒、龙头格局);

要么就是调节净资产(E)波动性使得分母资产(E)下滑能够抵消分子(R)的下滑(分红、注销式回购)。

从A股近2年上市公司的财务特征来看,广发证券总结出过去的一个趋势:

①上市公司缩表、降杠杆;→②大多数制造业收缩CAPEX,减少扩产;→③自由现金流FCFF累积至20年高位;→④分红比例提升。

下一步推演,分红比例提升可降低净资产,使ROE稳定性上升,在经济预期不平稳的环境中具备相对优势。

值得一提的是,稳定价值类公司的特征是往往具备供给侧壁垒:或是通过牌照、品牌及某种门槛实现了竞争者的排他性(公用事业、消费行业),或是由于资源受限而天然具备供给约束(资源行业)。广发证券指出,这类公司的利润增速或许不高,但依靠高周转、或稳定分红,都可以实现ROE稳定性。

核心是稳定且高的ROE,股息率只是结果

很多人将“稳定价值”资产的特征简单总结为“高股息”或者“红利”,但广发证券认为“深度价值”类资产的本质是——未来ROE的稳定性。

以日本90年代的市场为例,仅凭“股息率高低”这个单一变量很难在下行的市场环境中取得持续的超额收益,而相对高且稳定的ROE是行业获胜的关键。

首先,日本高股息行业并未表现出显著超额收益。但各阶段回报高的行业与高股息行业重合度并不高,高股息行业没有表现出胜过平均的行业超额收益。

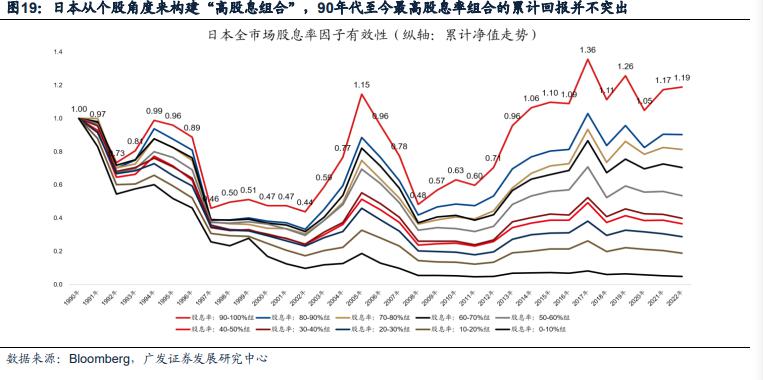

其次,从个股角度来构建“高股息组合”,累计回报来看,仅以高股息为依据的组合有一定超额收益,但绝对回报也并不理想。组合中实际上有很多高股息但低增长的个股,会逐步陷入“高股息陷阱”。

因此,广发证券指出,稳定价值类的核心是相对稳定的ROE,股息率只是结果。

整个日本经济降档阶段(92-12年),相对高且稳定的ROE是行业获胜的关键。若用“变异系数”进一步衡量ROE数字的稳定性,全市场的5个行业取得超额收益,个人护理和非耐用品、医疗用品、汽车和零部件、零售商、旅游休闲,A股典型的稳定价值类资产也是类似。

稳定价值类资产,如何定价与估值?

广发证券指出,如果用DDM贴现率模型给股票估值,可以通过“收缩资本开支→提升自由现金流→提升分红率d→提升DDM分子端”的路径,来实现定价及估值中枢提升:

①分红→净资产减少、除息股价回落、EPS不变→ROE上升、PE回落→上涨

②回购→净资产减少、总股本减少、EPS上升→ROE上升、PE回落→上涨

因此,广发证券指出,上市公司可以通过提高分红或回购比例来维持ROE水平,适当的分红是股东权益最大化的一种理性选择。

本文主要摘取自广发证券《大变局 2:从交易边际变化到认知内在价值》

分析师

刘晨明 SAC执证号:S0260524020001

郑恺 SAC 执证号:S0260515090004

郭镇 SAC 执证号:S0260514080003

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.