县域消费升级,蕴含哪些“新机遇”?

全国统一大市场加快建立下,县域消费成为扩大内需的重要着力点。近年县域消费升级趋势如何、未来蕴含哪些机遇?

县域消费近年表现更具“活力”,呈现多元化、服务化、品牌化升级趋势

县域人口占全国比例过半、县域社零占比达46.3%,是全国消费的基石市场。随着农村人口不断向县城迁移,“以县城为中心、以城带乡”的县域消费格局加快构建。近年来,县域消费更具“活力”,农村居民消费支出与消费倾向表现均好于城镇;县域消费对于当地经济意义也在强化,第三产业占GDP比重升至44.8%。

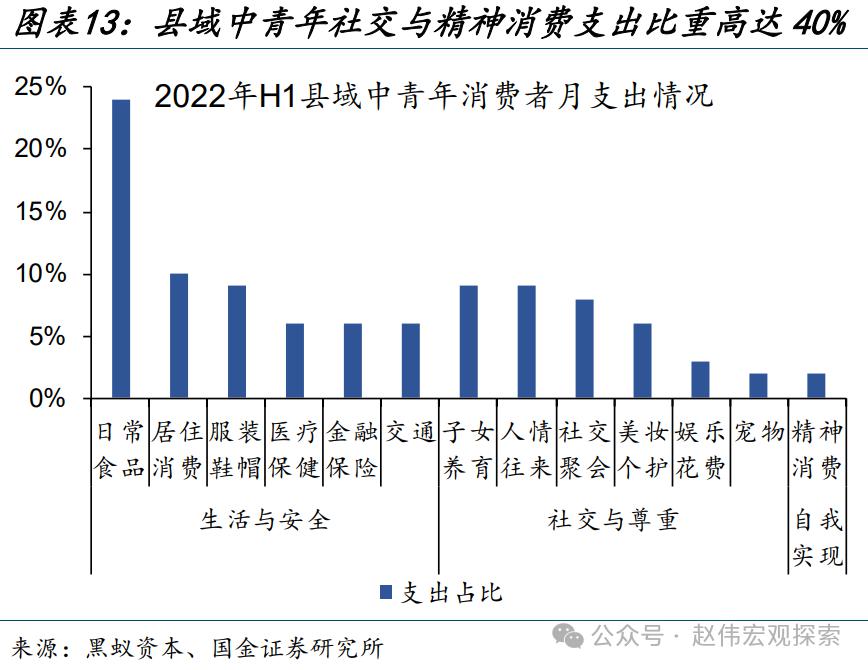

县域消费不再拘泥于生活必需品,品类需求更加多元。2019-2021年,衣服消毒机、烘焙套装、空气炸锅等新型小家电,绘画摄影、玩具乐器等休闲娱乐商品迅速在县域普及,销售额年均增速处在100-324%区间。县域中青年的多元化消费特征更加突出,每月用于社交与自我提升等支出比重高达40%。

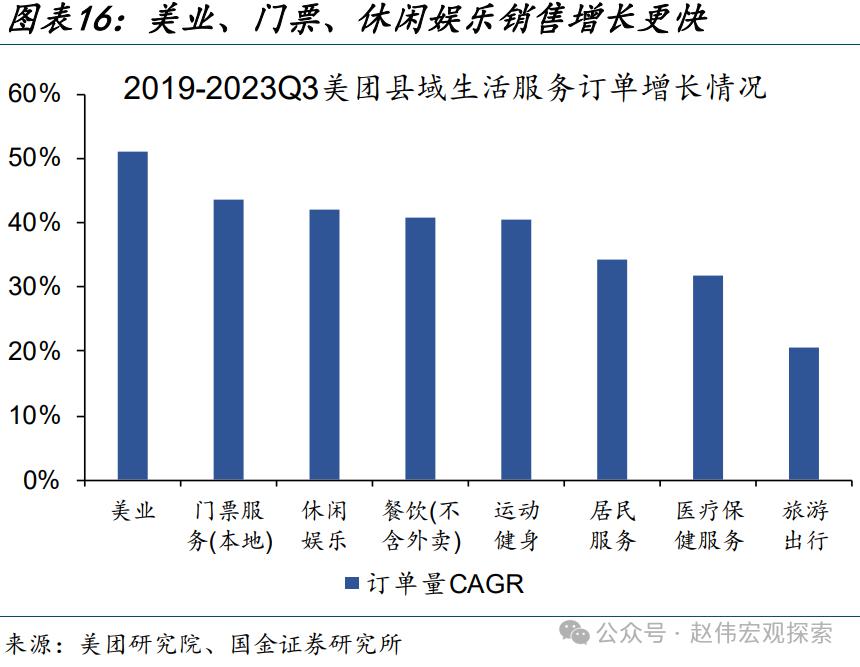

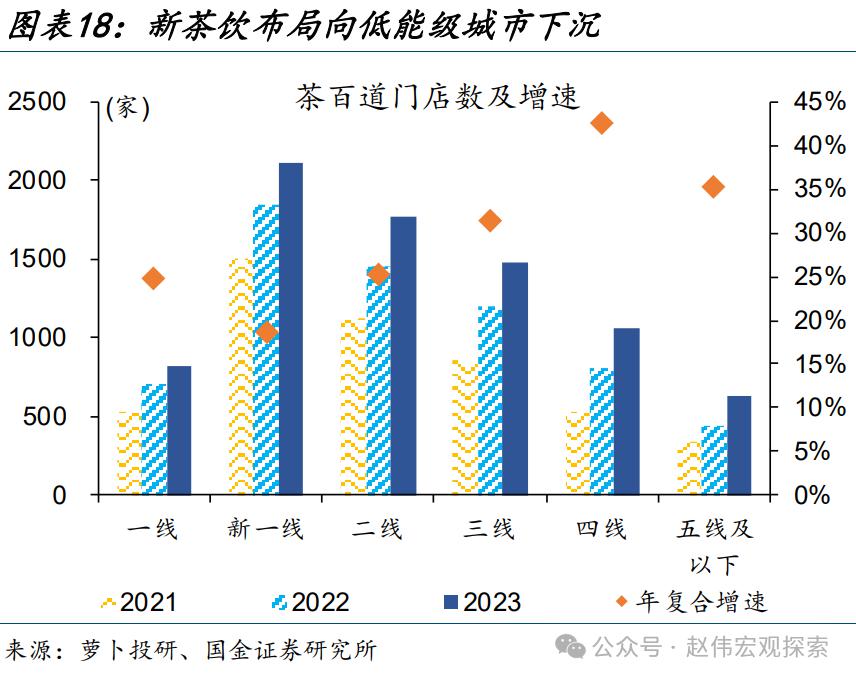

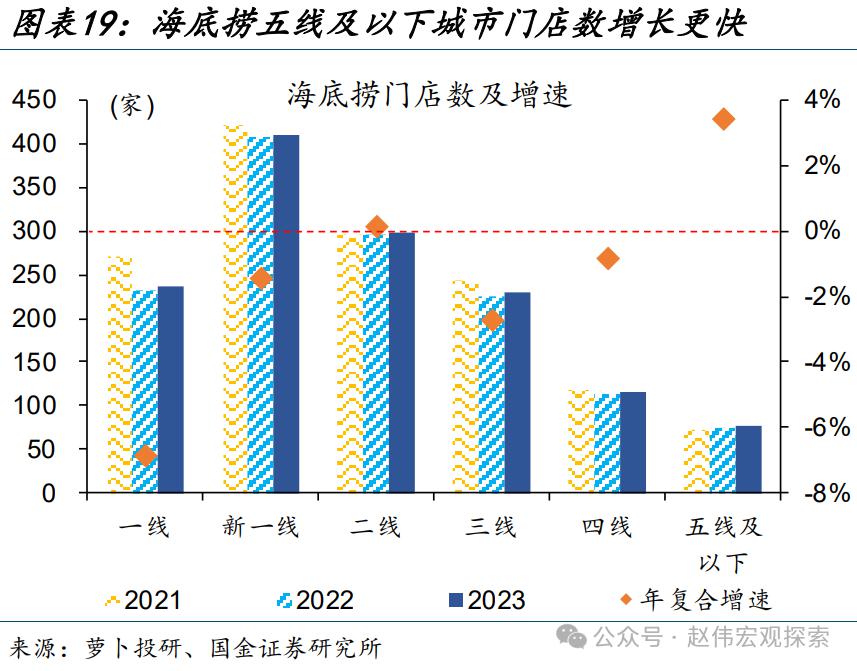

县域生活服务类消费需求明显增多,个性化、悦己型消费趋势明显。2019-2023年前三季度,县域居民生活服务消费订单占全国比重累计提升6.8个百分点至30.6%;其中美业、本地门票等服务订单增长更快,年均增速超40%。县域消费还由“重产品”向“重品牌”转变,近年来茶百道、海底捞等品牌餐饮门店数在五线及以下城市中快速增长。

县域消费升级,缘于电商等渠道下沉打破供给约束、产业发展带动人口集聚

各大电商平台加快下沉县域市场、物流配送中心等持续完善,县乡居民得以突破原有消费的时空约束。随着互联网基础设施下沉,2021年县域网络零售额占全国比重升至33.5%,且消费对象加快向服务品类延申。县域民宿等商业供给数量和质量也在持续提升,2023年乡村民宿增至33万间、三星及以上占比升至8.9%,旅游接待能力显著增强。

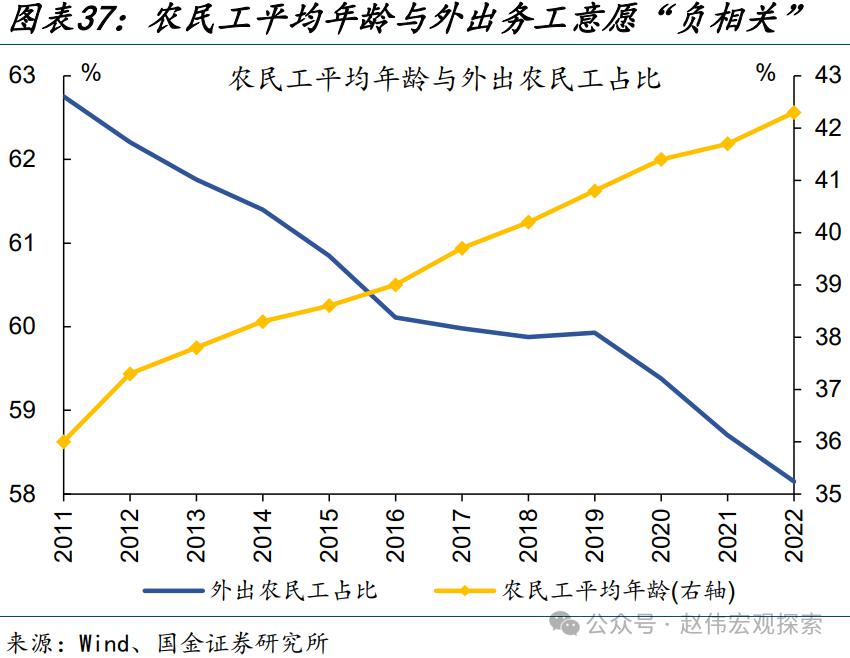

政策扶持及务工形势恢复下,农村居民收入稳步增长,为县域消费提供了坚实基础。县城是农村居民向上跃迁和向下回流的交汇点,人口老龄化趋势下,农民工外出务工半径缩短、加快向县城聚集。2011-2022年,农民工平均年龄上升6.3岁,外出务工占比回落4.6个百分点至58.1%,就近务工比例随之扩大、推动所在县域城镇化率加快上升。

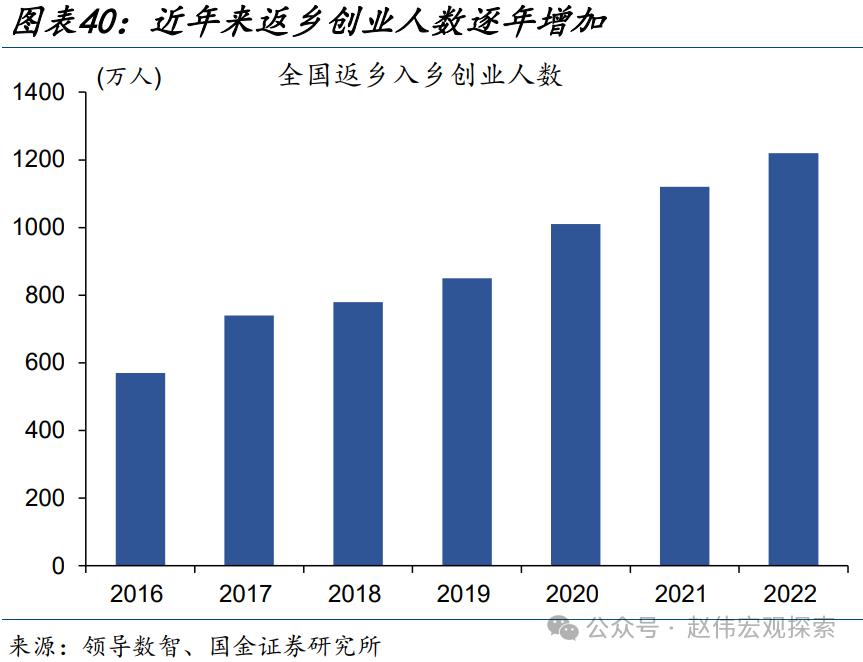

县城又是数字经济等新兴产业下沉的载体,产业发展带动返乡创业人员收入增多,青年群体消费潜力得以激发。产业、就业等政策激励下,全国返乡创业人数逐年上升、2022年达1220万人。这部分人群平均年龄34岁、较本地创业者更年轻,收入水平相对更高、消费习惯与一二线城市青年更加接近,是县域消费的重要“新兴力量”

县域消费习惯,或加快向服务“品质化“、商品”品牌化“、餐饮扩容演进

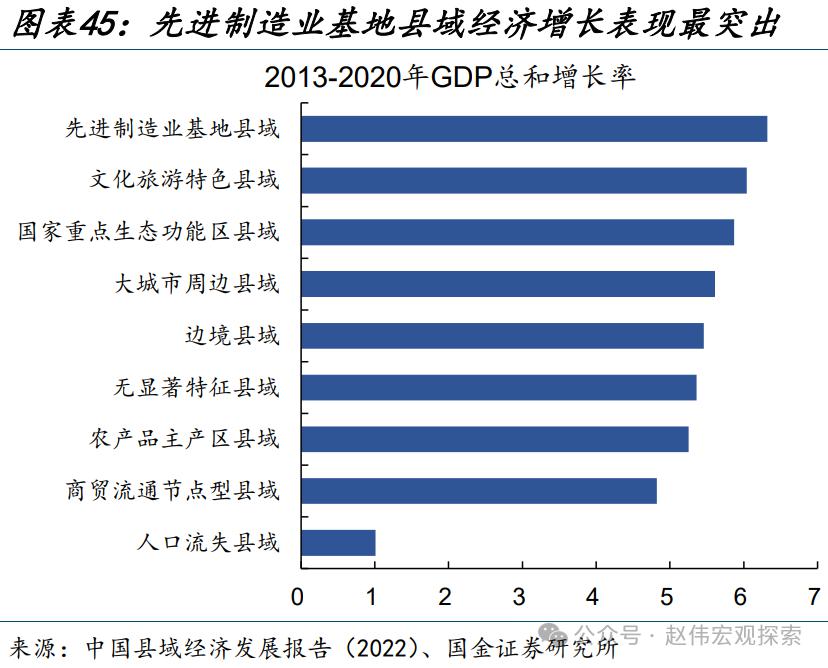

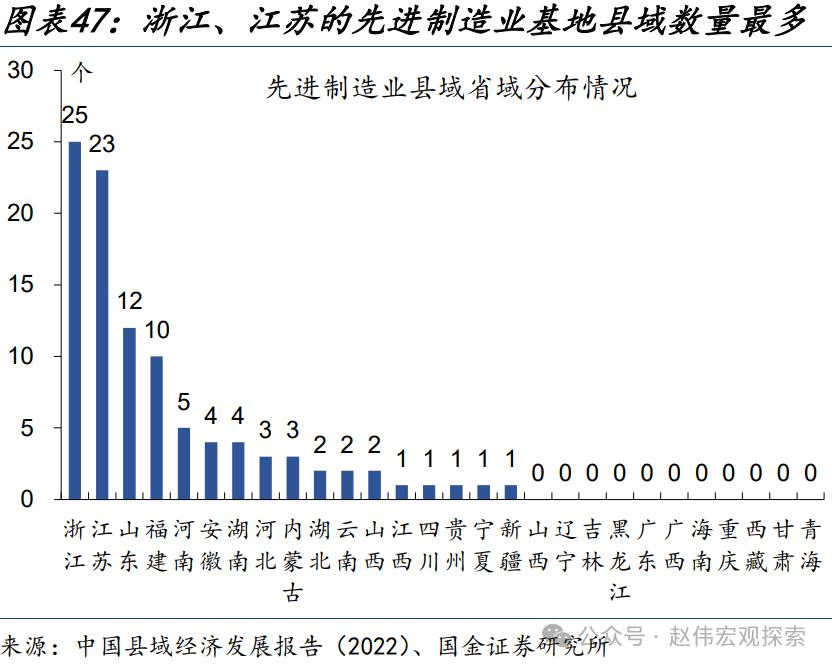

受高能级城市、优质产业的带动,我国东部地区县域的经济增长前景更加确定。按类型划分,我国先进制造业基地县域数量最少,但经济增长最突出、人口状况最好,2013-2020年GDP总和增长率6.32%、六普七普常住人口总和增速7.7%,显著高于其他县域。分省域看,浙江、江苏分别有25、23个先进制造基地县域,遥遥领先其他省份。

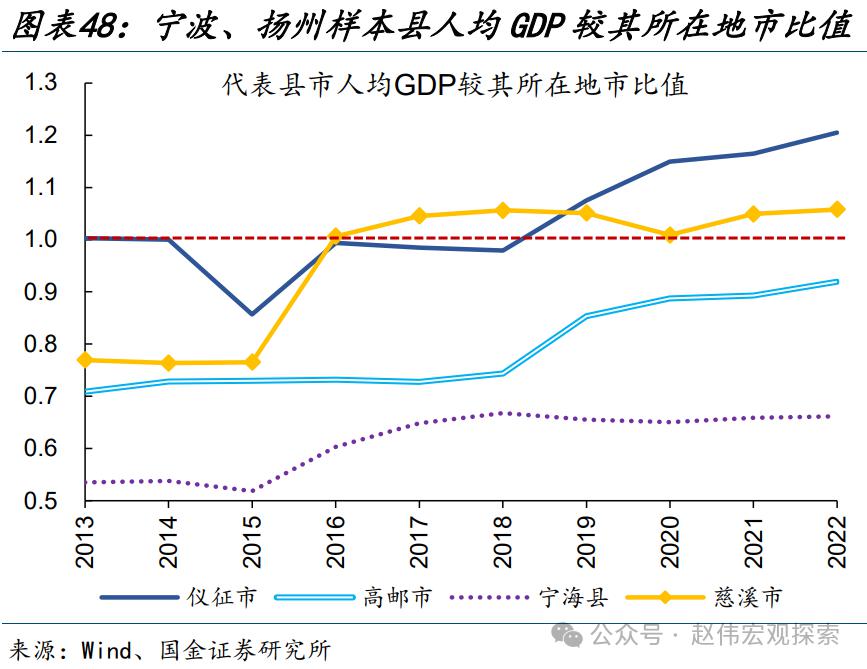

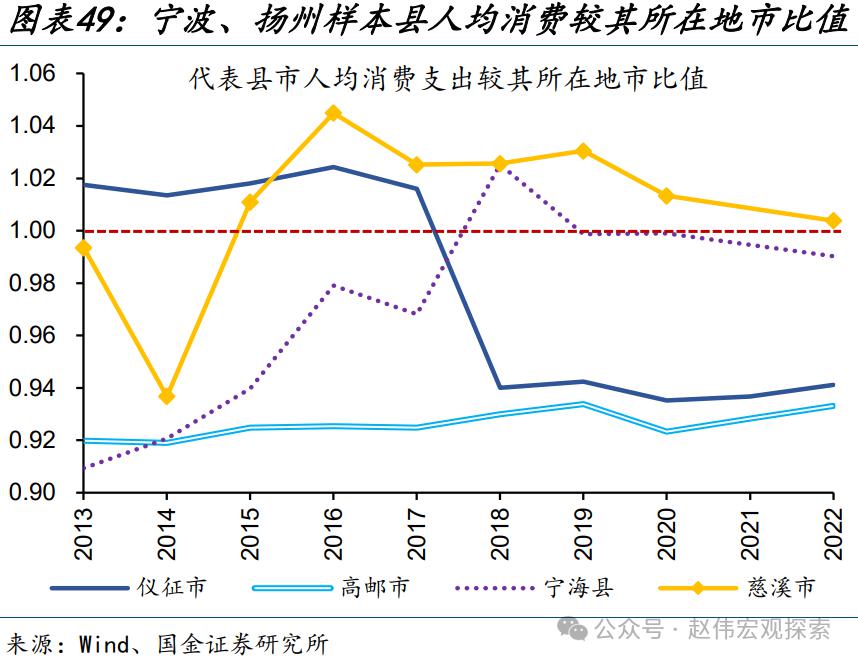

部分长三角地区“富县、强县”,经济发展与消费水平已基本与所在地市持平,但第三产业仍有较大发展空间。如慈溪市较宁波市人均GDP、消费支出比值分别为1.06、1,但第三产业比重较宁波市低出11.4个百分点。东部县域人均收入水平更高,未来美业、运动健身等服务消费,家电、汽车等高升级意愿品类的增长潜力更大。

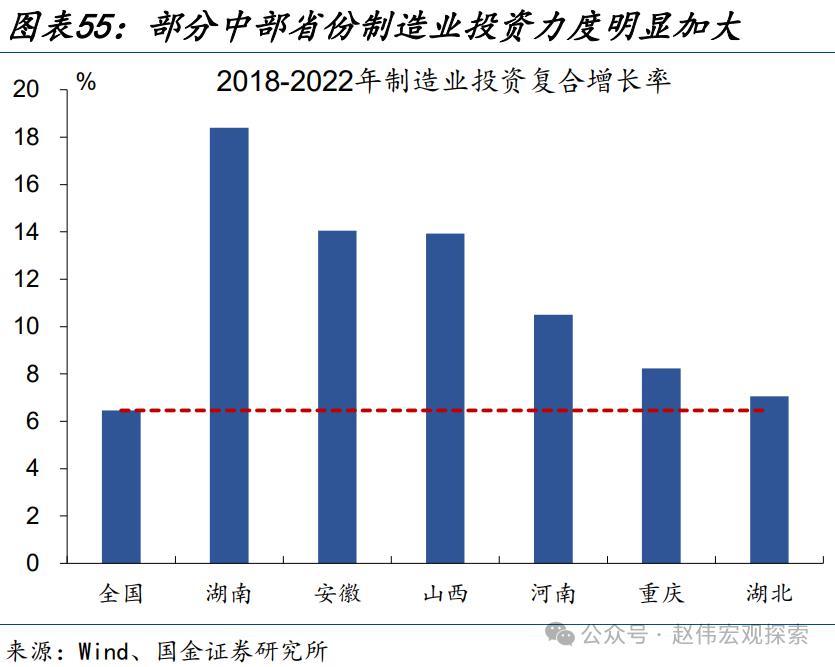

部分中部省份经济发展加快、人口聚集力提升,有助于带动当地县域消费扩容升级。2018-2022年,湖南、安徽、河南的制造业投资年均增速超10%,明显高于6.5%的全国增速;产业带动下,中部地区劳务人口省内流动占比显著提升。人口迁入下,县域餐饮消费扩容空间较大,米面粮油等民生类商品呈现“品牌化”的升级趋势。

报告正文

一、县域消费近年表现更具“活力”,呈现多元化、服务化、品牌化升级趋势

(一)县域是全国消费的基石市场,近年表现更具“活力”

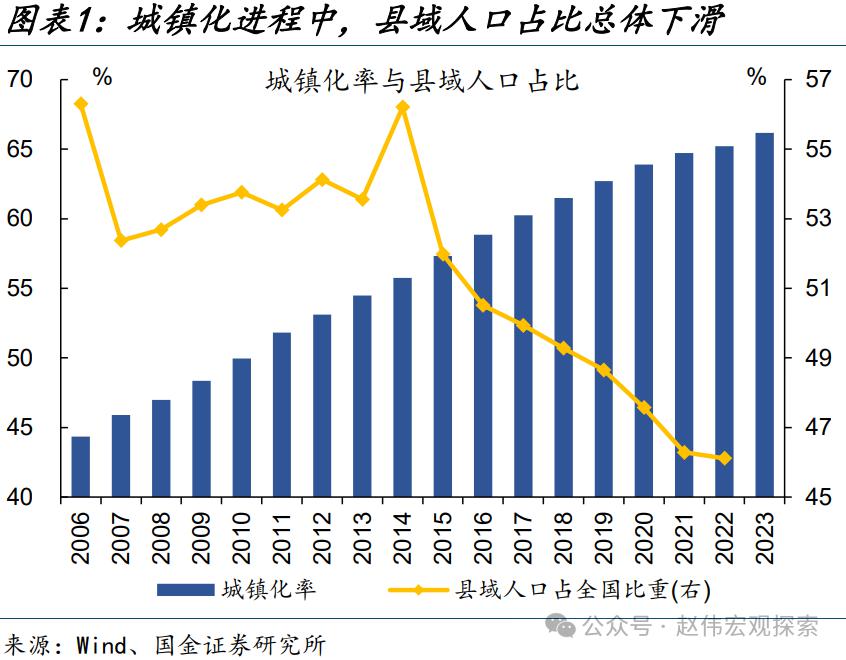

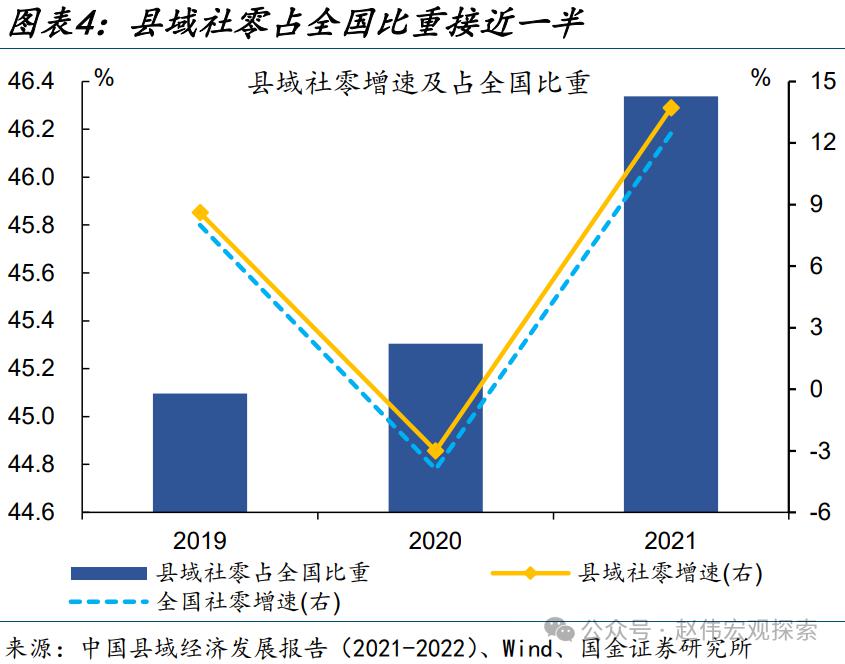

县域人口占全国比例过半、县域社零占比达46.3%,是全国消费的基石市场。2006-2022年,我国城镇化率上升20.9个百分点至65.2%、县域人口比重相应下降10.2个百分点至46.1%。城镇化进程中,大量农村人口向县城迁移,县级市数量也在增加;2022年末,我国县城人口占县域比重24%、较2006年上升7.9个百分点,县级市占所有城市比重56.5%、较2016增长1.8个百分点。随着“以县城为中心、以城带乡”的县域消费格局加快构建,2021年县域社零占全国比重达46.3%、较2019年提升1.2个百分点。

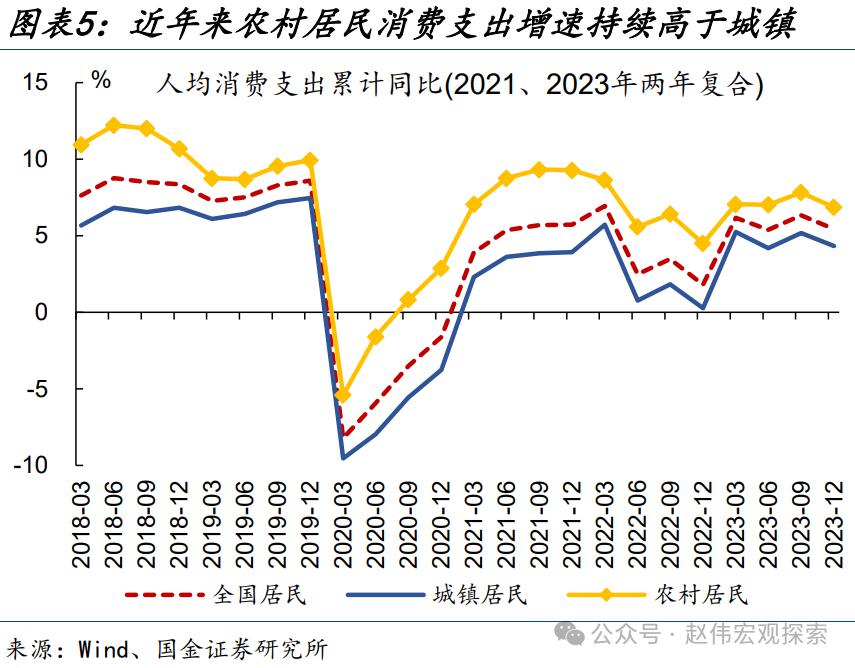

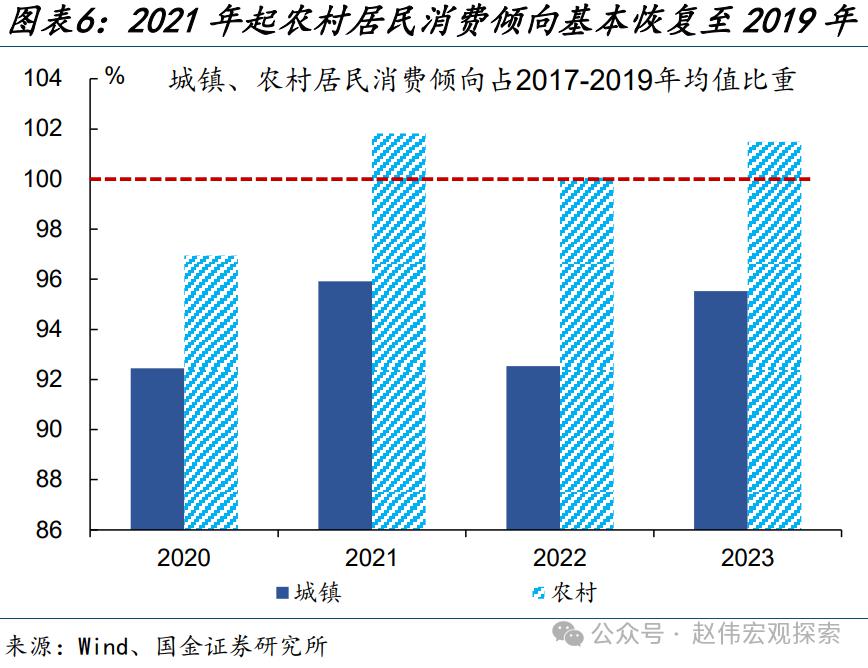

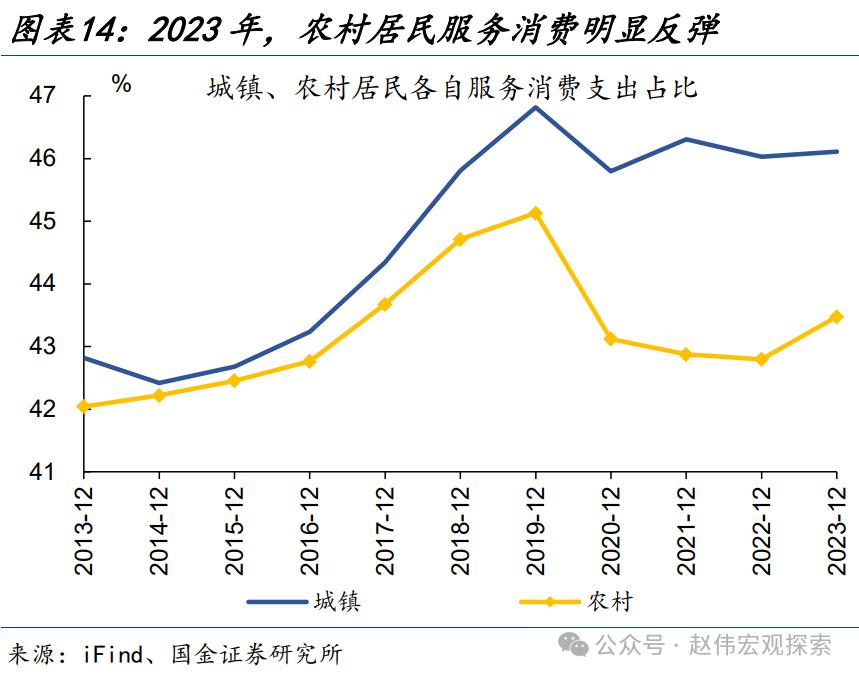

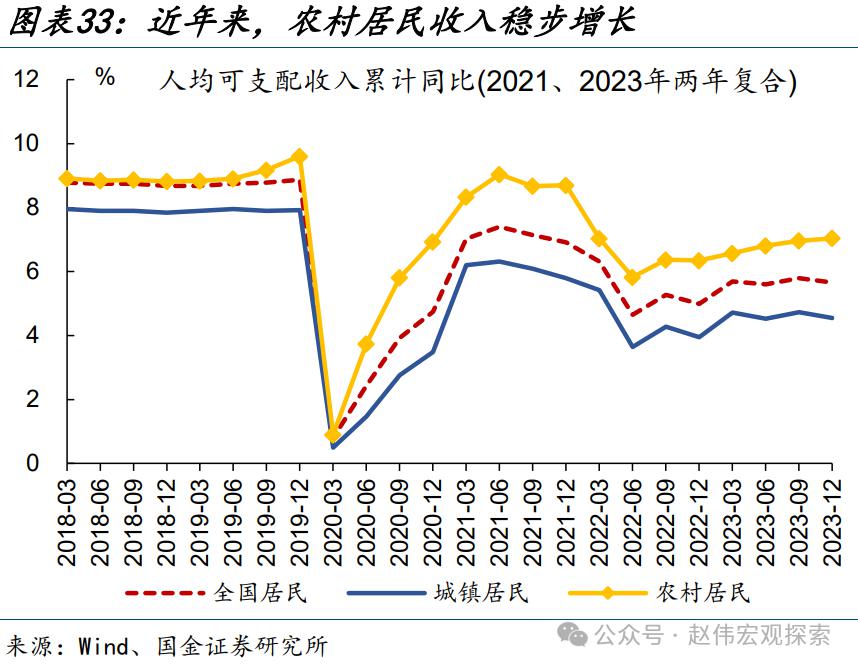

近年来,县域消费更具“活力”,农村居民消费支出与消费倾向表现均好于城镇。全国公共卫生事件期间,农村居民消费更具韧性、城镇居民消费支出降幅更大,二者增速差一度由2019年的2.5个百分点扩大至2020年的6.7个百分点。2023年,农村居民消费支出两年复合同比6.9%、仍高于城镇居民2.5个百分点。农村居民消费倾向也显著好于城镇,2021年起已基本恢复至2019年水平;相比之下,2023年城镇居民消费倾向回升至63.7%,仍低于2019年的66.3%。

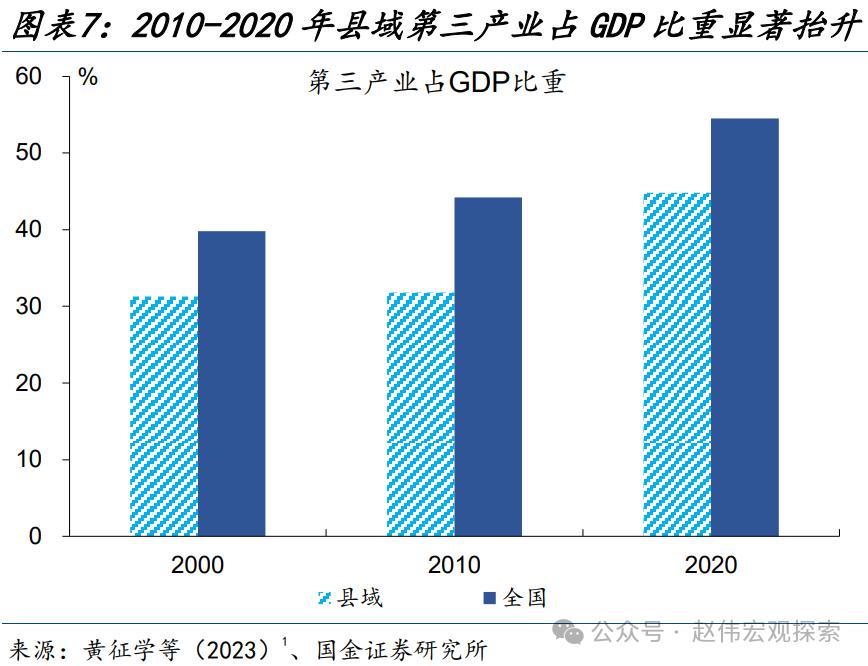

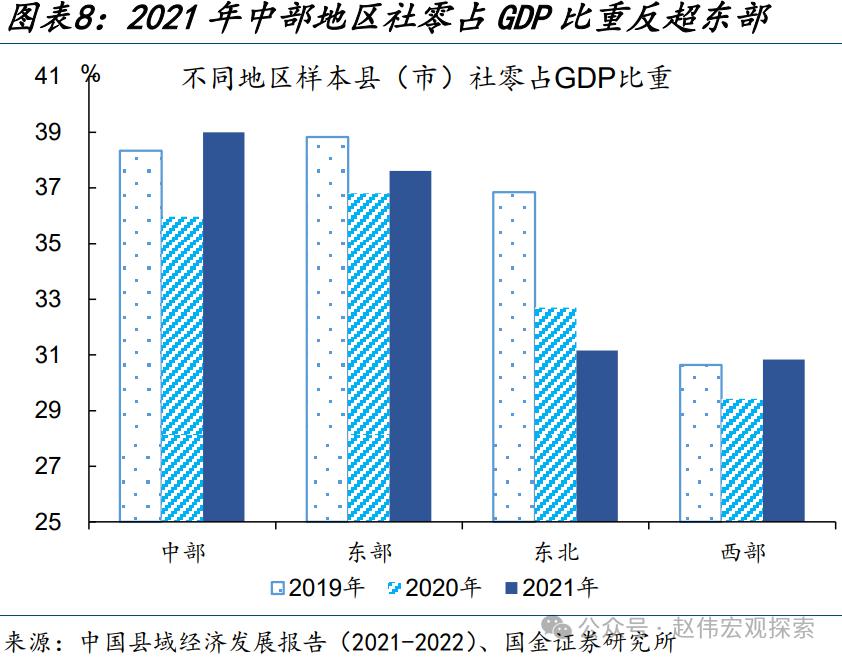

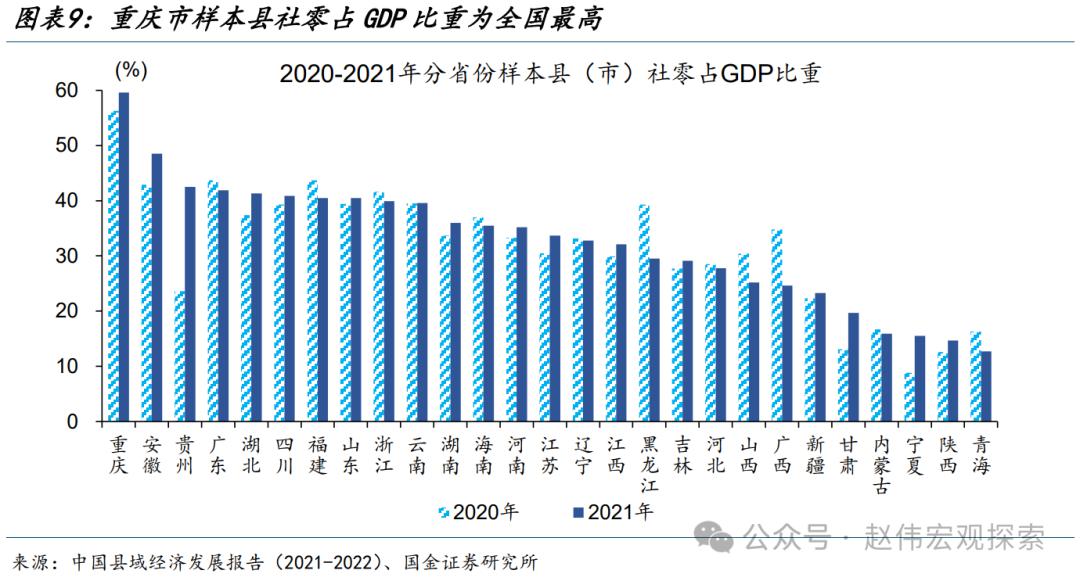

县域消费对于当地经济的意义也在强化,近年来县域第三产业占GDP比重显著抬升。2010-2020年,我国县域第三产业占GDP比重上升13个百分点至44.8%,涨幅高于全国的10.3个百分点。2021年,全国样本县社零占GDP比重进一步升至36.6%,中部反超东部地区、占比升至39%,东部、东北、西部地区分别为37.6%、31.2%、30.8%。分省份看,重庆市样本县社零占GDP比重全国最高、为59.6%,与重庆“培育建设国际消费中心城市”实施方案持续推进有关;安徽、贵州、广东、湖北、四川等地,这一比重也超过40%。

(二)县域消费朝着多元化、服务化、品牌化的方向升级

县域消费整体提档升级,品类需求多元化特征凸显。近年来,县域居民不再满足于生活必需品等日常需求,而是追求更高层次的精神享受和生活品质,家电、娱乐用品以及服务消费等领域实现高速增长。2019-2021年,衣服消毒机、烘焙套装、空气炸锅等新型小家电迅速在县域普及,销售额年均增速高达100%-300%;绘画摄影、玩具乐器等休闲娱乐商品销售额年均增速分别为324%和190%,空调清洗、私教培训等服务消费增长幅度超7倍。县域中青年的多元化消费特征更加突出,每月用于社交与自我提升等支出比重高达40%。

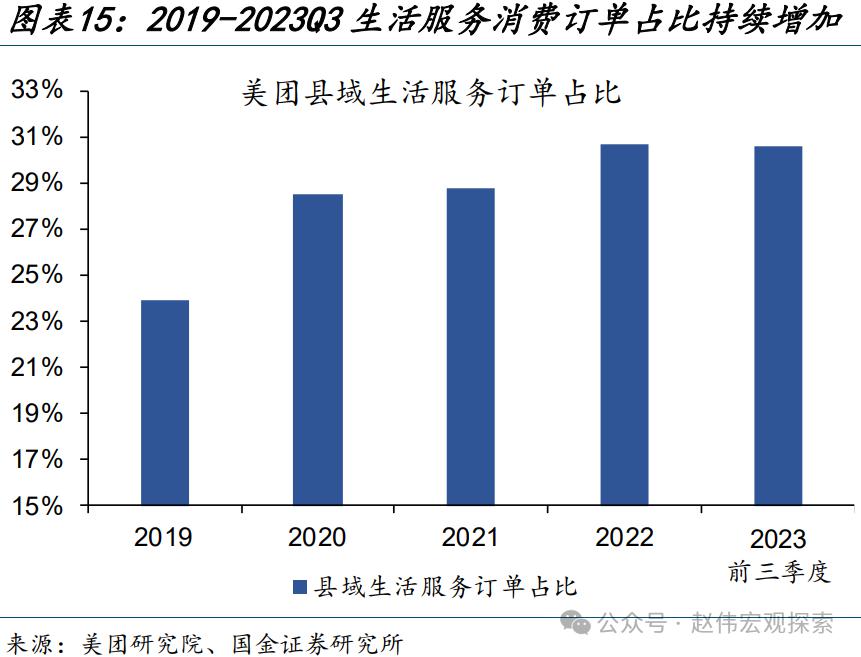

县域生活服务类消费需求明显增多,个性化、悦己型消费趋势明显。2023年县域服务消费呈现显著增长态势,特别是农村居民服务消费占比反弹至46.1%,较2020-2022年均值回升0.5个百分点。其中生活服务消费一直保持稳步增长,2019-2023年前三季度相应订单占全国比重持续增加,从2019年的23.8%上升至2023年Q3的30.6%,订单量五年复合增长率超40%。

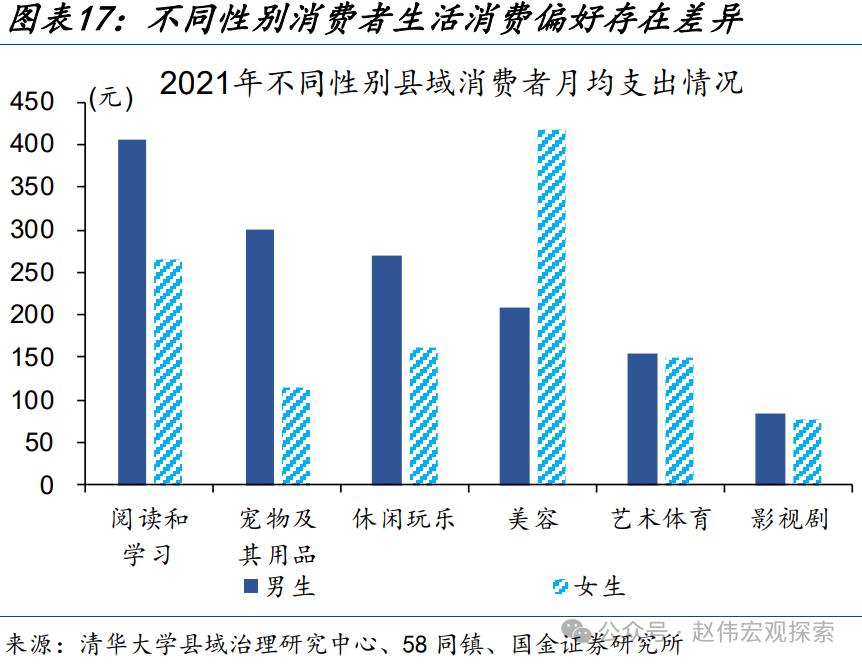

细分品类看,美业、门票服务、休闲娱乐增长更为显著、年复合增速超40%。由于休闲娱乐消费涵盖品类多元,居民更加注重个人体验,不同性别的消费偏好存在差异。女性美容消费月均支出显著高于其他项目,男性月支出中阅读学习消费最多。

县域消费多元化、个性化的同时,也出现“重产品”向“重品牌”转变。2021-2023年,以茶百道、海底捞为代表的茶饮、餐饮连锁品牌,在集中了大量县城的五线及以下城市中实现门店数量高速增长,期间年复合增长分别为35.3%、3.4%,超过一线城市10.6、10.3个百分点。

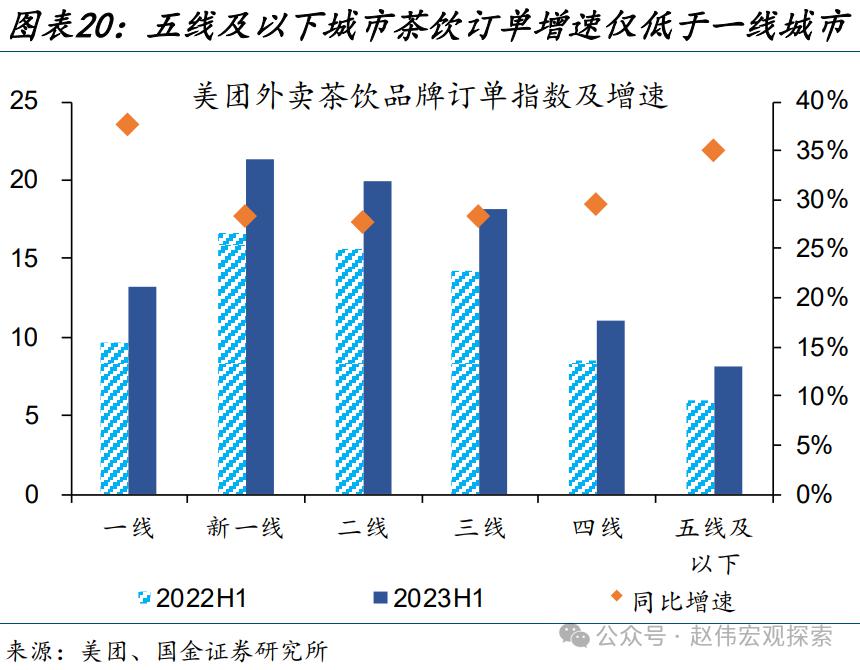

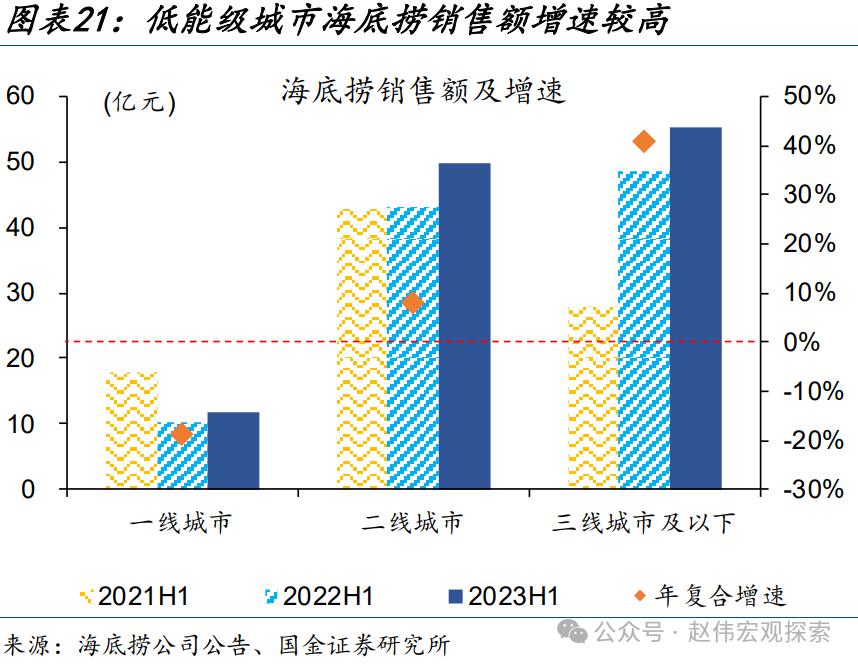

在连锁品牌加速布局县域地区的带动下,县域品牌消费升级趋势日益明显。2023前半年,五线及以下城市美团外卖茶饮品牌订单量涨幅仅次于一线城市、同比达到35%,海底捞在较低能级城市实现两年复合同比41%的销售增长。

二、县域消费升级,缘于电商渠道下沉打破供给约束、产业发展带动人口集聚

(一)电商等渠道下沉打破县域消费供给约束,极大激活了县乡居民消费潜力

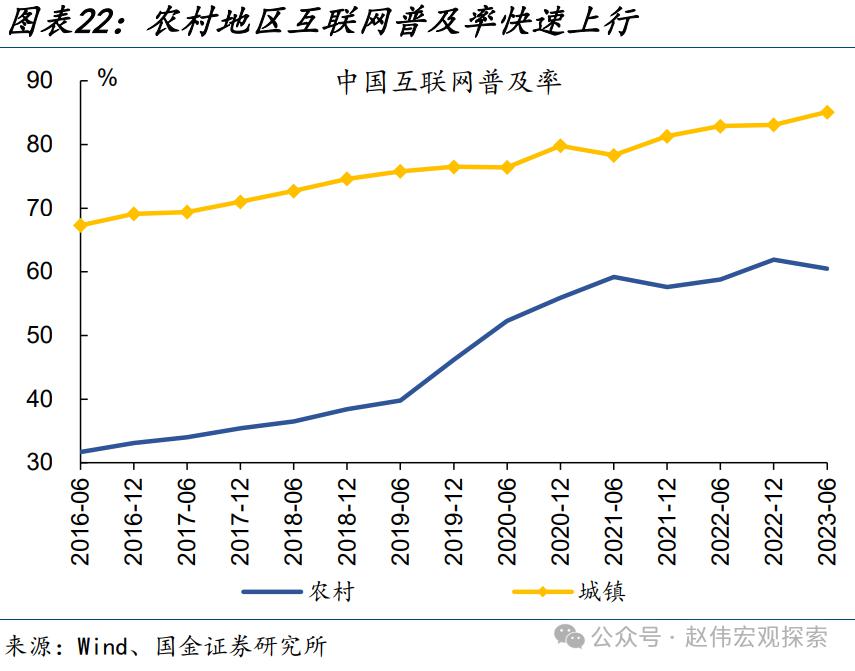

各大电商平台加快下沉县域市场,物流配送中心等持续完善,县乡居民得以突破原有消费的时空约束。近年来,农村数字化水平不断提升、信息化基础设施持续完善,截至2023年6月末,农村地区互联网普及率60.5%、与城镇差距进一步缩小。

与此同时,农村物流水平也在不断提升,2022年邮政农村投递线路增至414.7万公里、投递路线增至10.4万条,分别较2017年增长9%、15.6%。2024年3月,商务部等9部门发布《关于推动农村电商高质量发展的实施意见》、提出“加快农村现代物流体系建设”,政策红利持续释放。

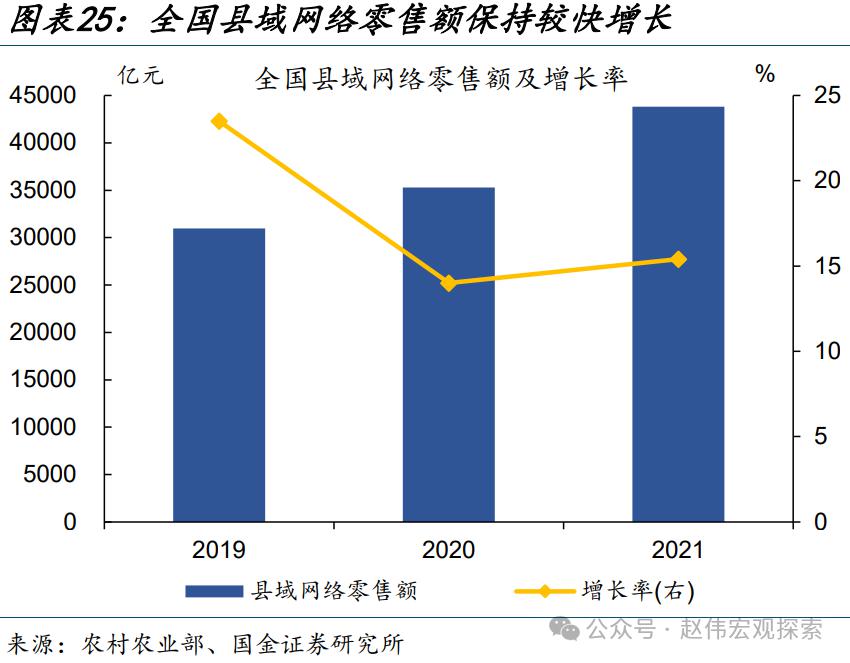

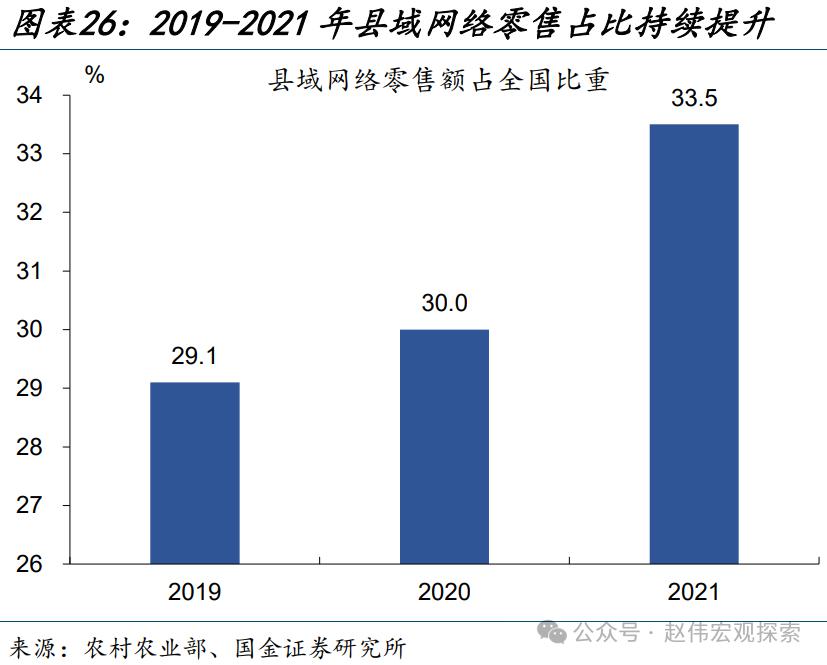

随着互联网基础设施下沉,县域网络零售保持较快增速,且消费对象开始加快向服务品类延申。2019-2021年,全国县域网络零售额复合增长率达17.6%,县域网络零售额占全国比重累计上升4.4个百分点至33.5%。

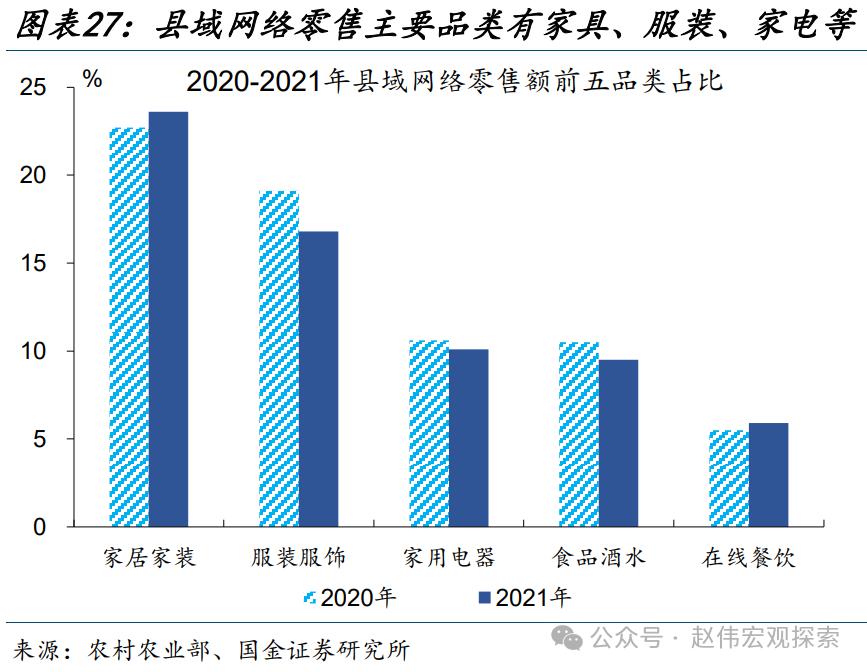

分品类看,2020-2021年家具家装、服装服饰、家用电器、食品酒水零售额占比稳居前四;增速方面,在线餐饮、医疗健康、休闲娱乐、教育培训等服务品类位居前列,县域居民在线服务需求快速提升。

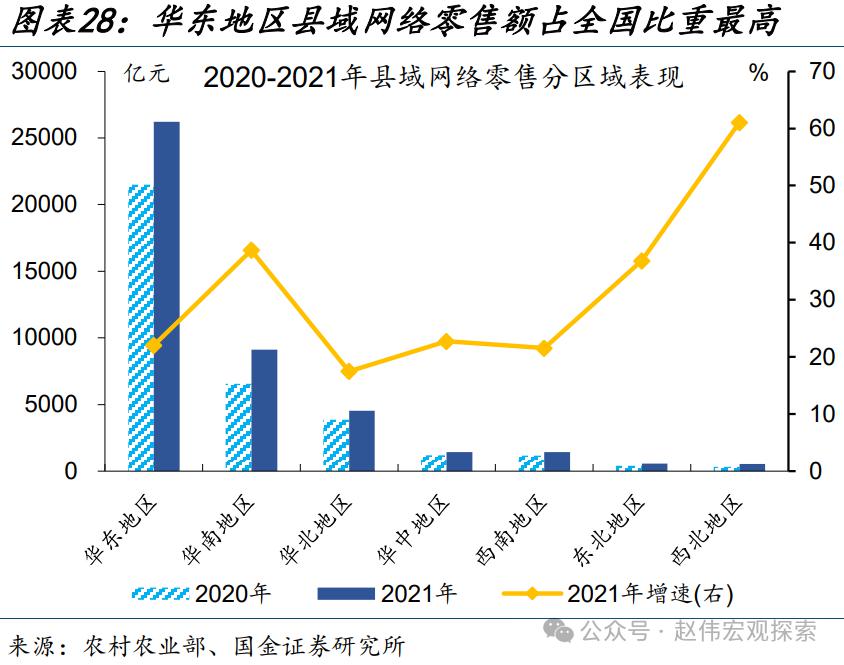

分区域看,华东地区居民消费水平更高、物流基础设施更加完备,2021年网络零售额占全国比重59.8%、遥遥领先其他地区;华南、华北地区紧跟其后,占比分别为20.8%、10.4%。

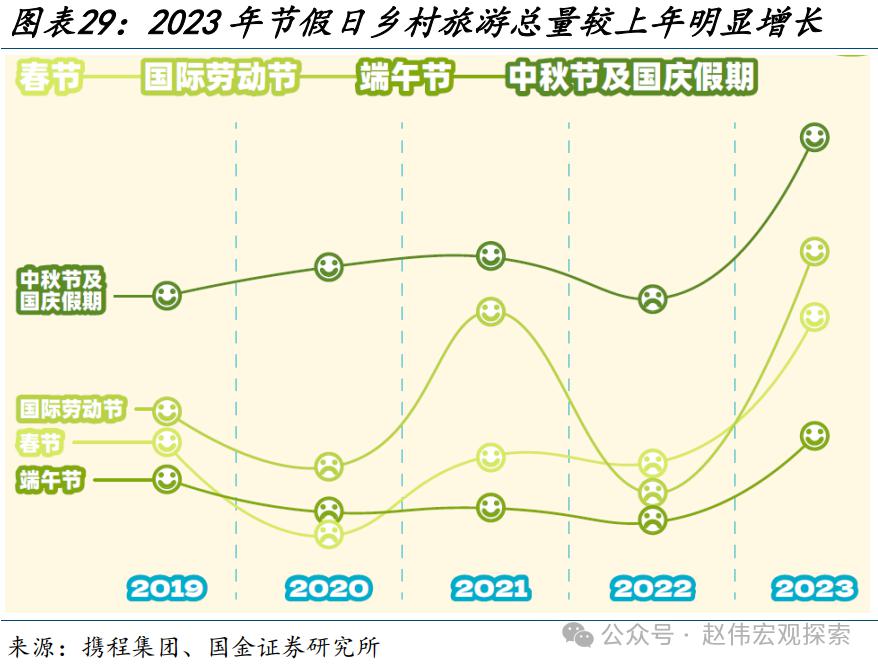

县域民宿等商业供给数量和质量也在持续提升,旅游接待能力增强,进一步带动当地服务消费和居民收入。2023年,乡村旅游是国内旅游复苏浪潮中的一大亮点;据携程统计,主要节假日期间乡村旅游总量均好于上年同期水平。

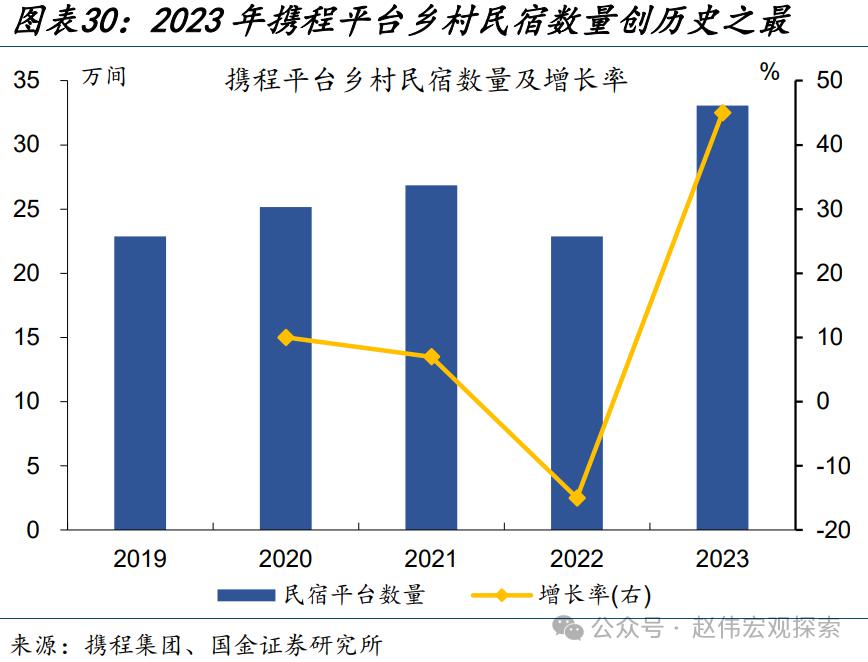

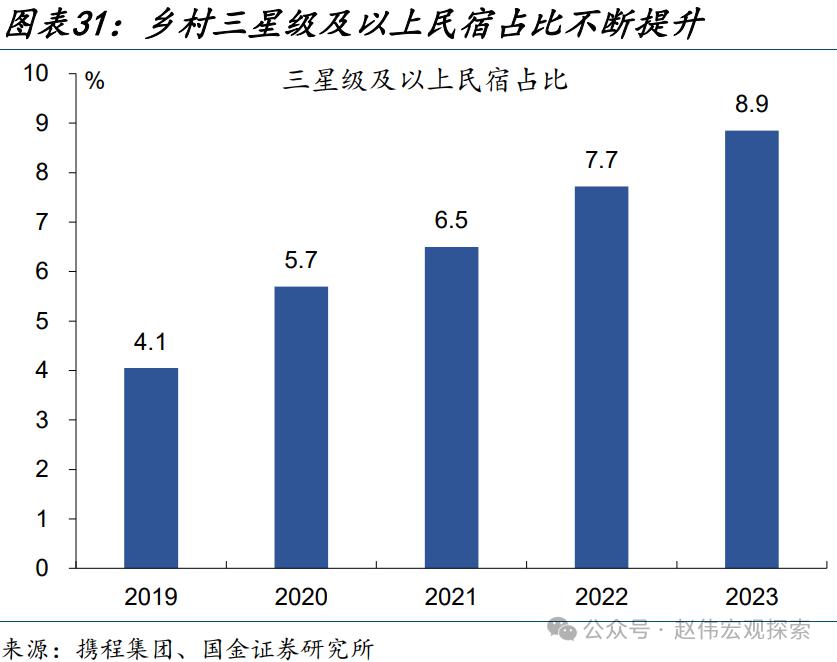

乡村旅游“火爆”表现背后,是县域民宿等供给数量和质量不断提升;2023年乡村民宿数量达33万间、创下历史之最,三星级及以上民宿占比升至8.9%。乡村旅游复苏,也对当地相关产业形成带动,2023年乡村旅游目的地所在地区的租车订单量同比增长超135%,较2019年同期增长273%。

(二)县城是城乡人流交汇点、新兴产业下沉载体,消费需求不断集聚

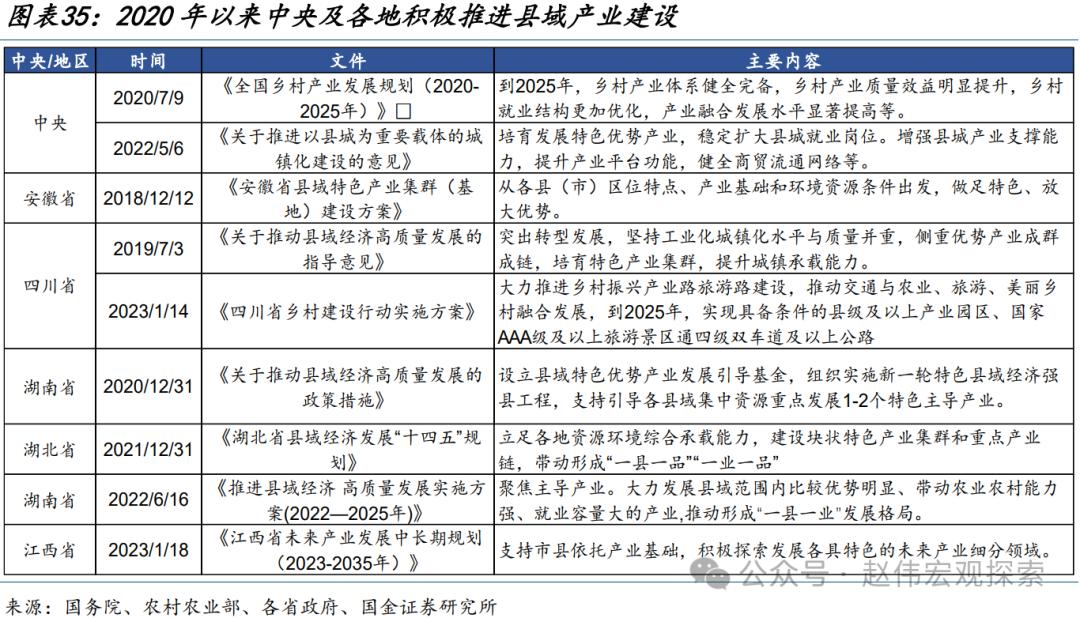

政策扶持及务工形势恢复下,农村居民收入稳步增长,为县域消费提供了坚实基础。2020年以来中央积极推动县域产业建设,各地积极响应,将产业发展作为提振县域经济、带动农村就业的重要抓手。

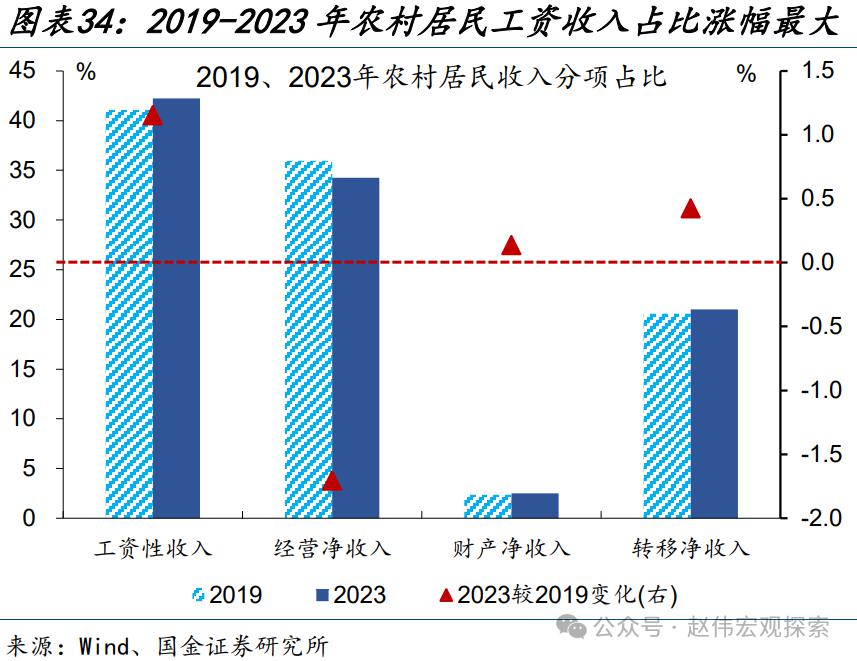

叠加用工需求在2023年迎来恢复式增长,农村居民人均可支配收入稳步提升,两年复合增速7%、明显高于城镇居民的4.5%。拆分来看,政策扶持及务工形势恢复下,2019-2023年农村居民工资性收入占比由41.1%提升至42.2%,带动转移净收入占比由20.6%提升至21%,经营净收入有所下滑、占比由36%降至34.3%。

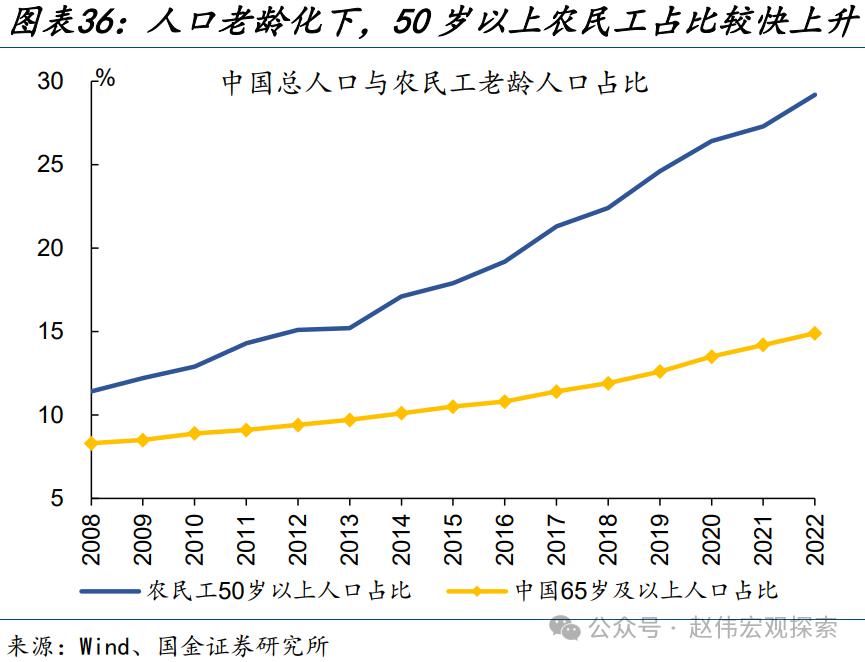

县城是农村居民向上跃迁和向下回流的交汇点,人口老龄化趋势下,农民工外出务工半径缩短、加快向县城聚集。2011-2022年,我国农民工老龄化程度逐步加深,农民工平均年龄、50岁以上人数占比分别较2011年显著上升6.3岁、14.9个百分点。

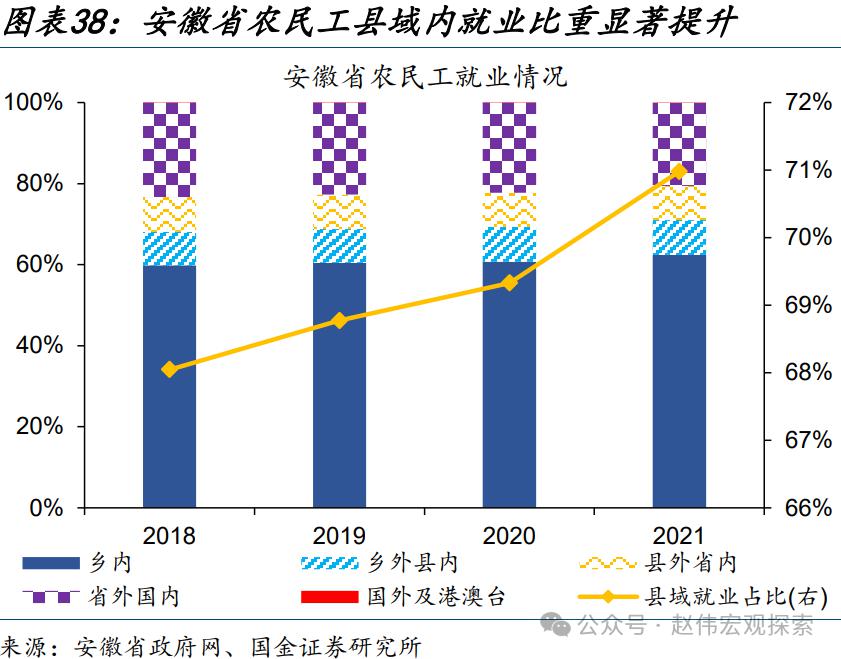

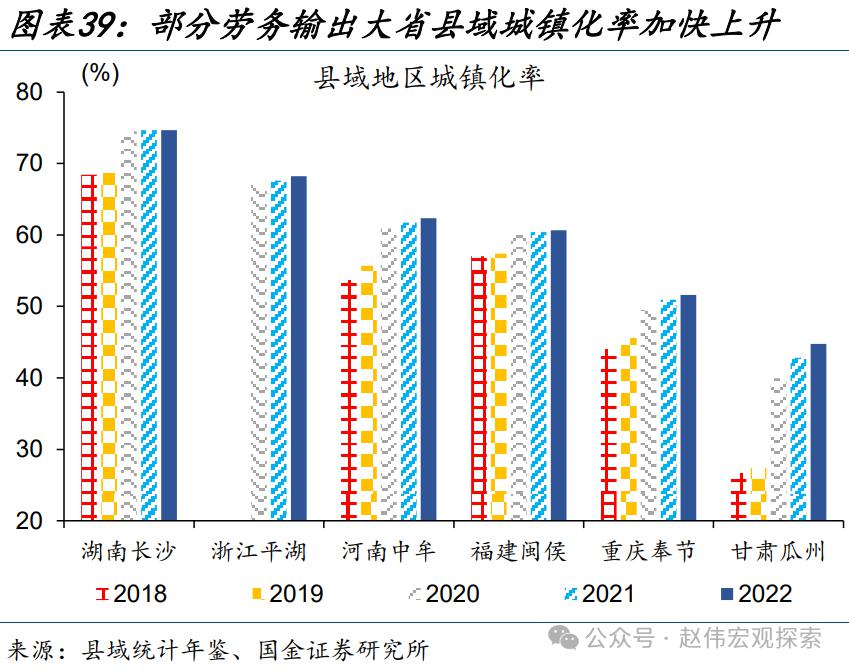

随着年龄增长,农民工“离家”务工意愿明显下滑,2022年外出务工占比为58.1%、较2011年回落4.6个百分点;与此同时,就近务工比例显著扩大,以劳务输出大省安徽为例,2018-2021年县域内就业农民工比重提升2.9个百分点至71%。河南中牟、湖南长沙等地也呈现类似特征,2019-2022年,县域地区城镇化率分别提升6.7、6个百分点。

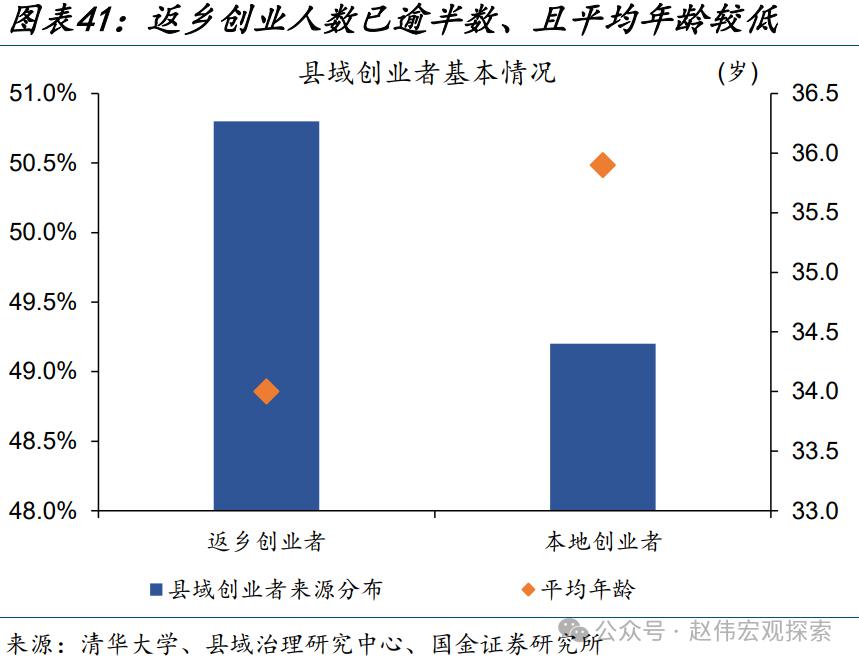

县城又是数字经济等新兴产业下沉的载体,产业发展带动返乡创业人员收入增多,青年群体消费潜力得以激发。产业政策扶持下,近年来以数字经济为代表的新兴产业向县域下沉,叠加返乡创业政策等激励,全国返乡创业人数逐年上升、截至2022年底已达1220万人。

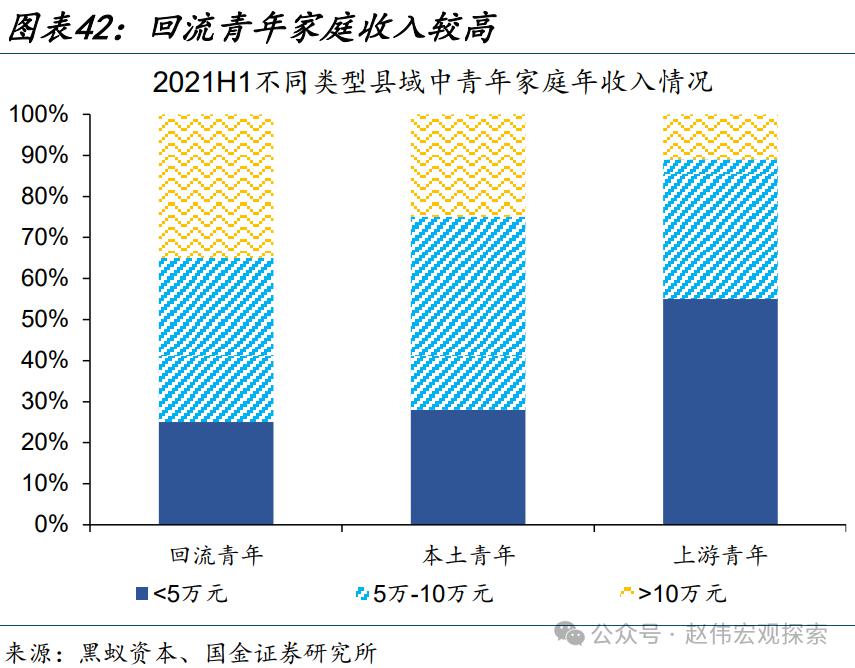

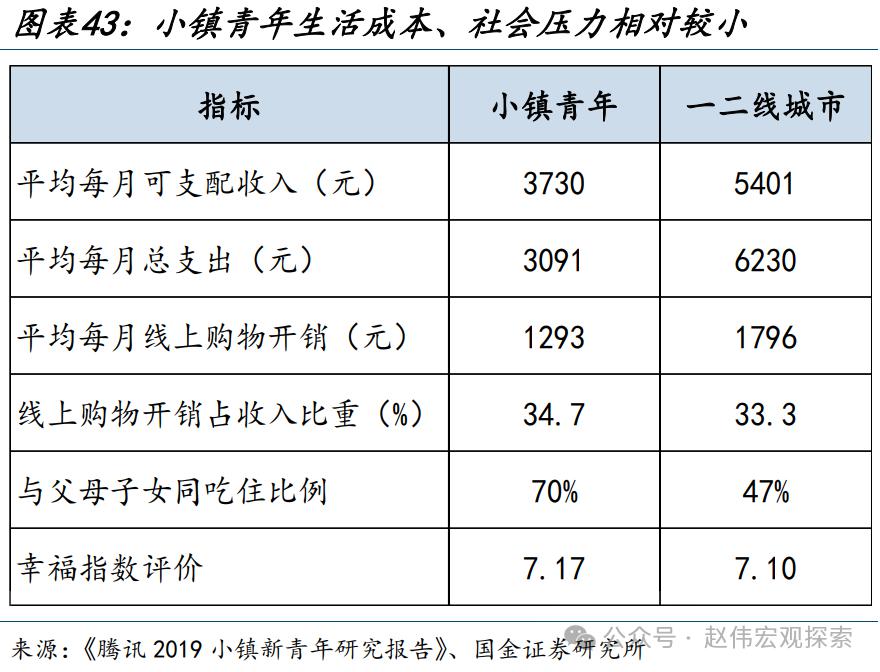

县域创业者中,超半数为返乡创业者,这部分人群不仅更加年轻,平均年龄34岁、低于本地创业者的36岁,且收入水平更高、年收入低于5万元的青年占比小于本土和上游(乡村上游县城)青年。小镇青年的生活成本、社会压力相对一二线城市青年更低,幸福指数、线上购物消费倾向等更高,是县域消费的重要“新兴力量”。

三、县域消费或加快向服务“品质化“、商品”品牌化“、餐饮扩容演进

(一)东部地区“富县、强县”更多,生活服务、汽车、家电等品类升级意愿更强

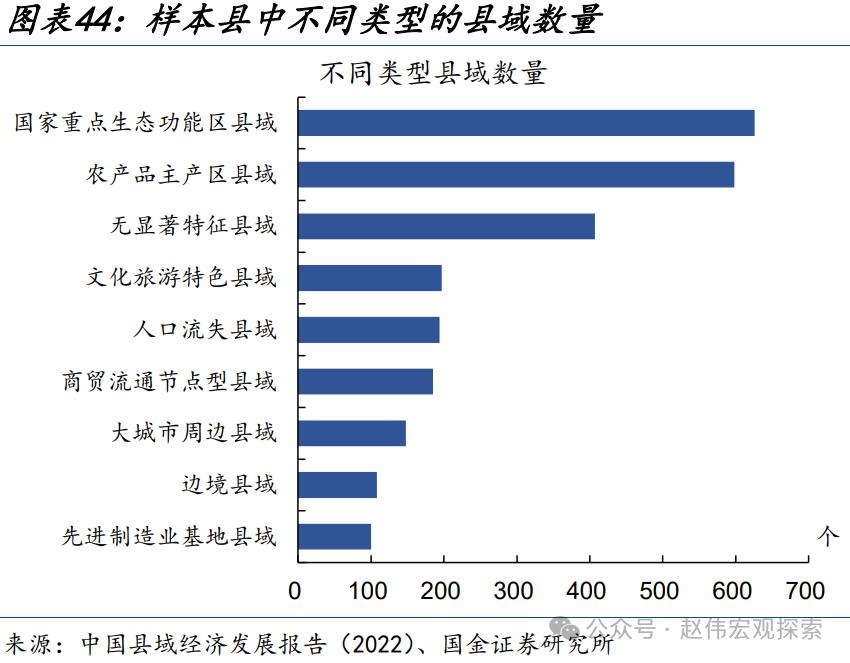

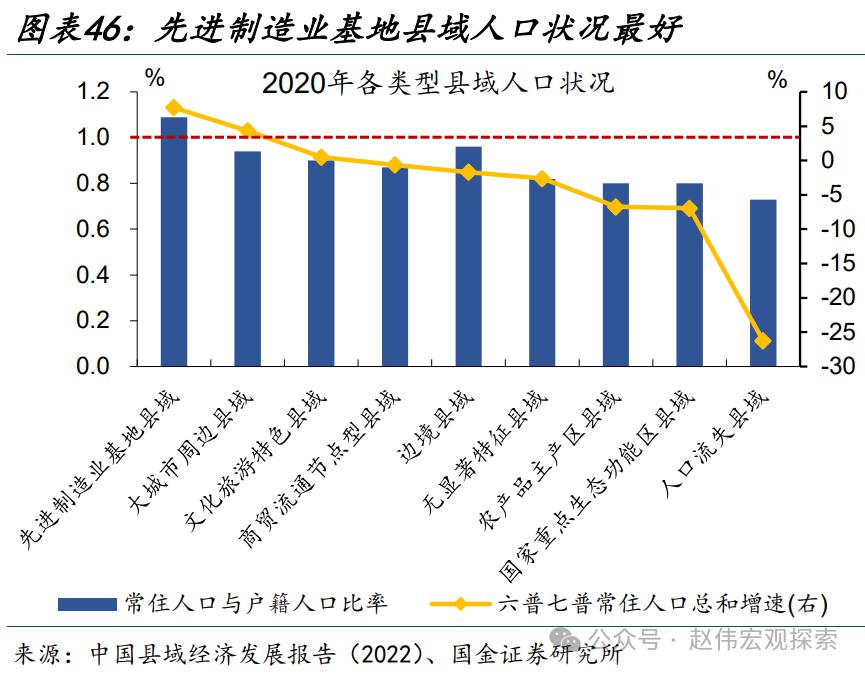

受高能级城市、优质产业的带动,我国东部地区县域的经济增长前景更加确定。按照类型划分,我国重点生态功能区县域数量最多、为626个,其次是农产品主产区县域、为598个。先进制造业基地县域数量最少、仅有100个,但其经济增长表现最突出,2013-2020年GDP总和增长率6.32%、为各类型县域中最高;同时其人口状况最好,2020年常住较户籍人口比率1.09、六普七普常住人口总和增速7.7%,均高于其他类型县域。分省域来看,浙江、江苏的经济实力雄厚,核心城市及产业的辐射带动能力突出,先进制造业县域个数分别为25、23个,遥遥领先其他省份。

部分长三角地区县市,经济发展与消费水平已基本与所在地市持平,但第三产业仍有较大发展空间。浙江、江苏的“强县”、“富县”数量较多,部分县市人均GDP和消费支出基本接近甚至赶超其所在地级市。

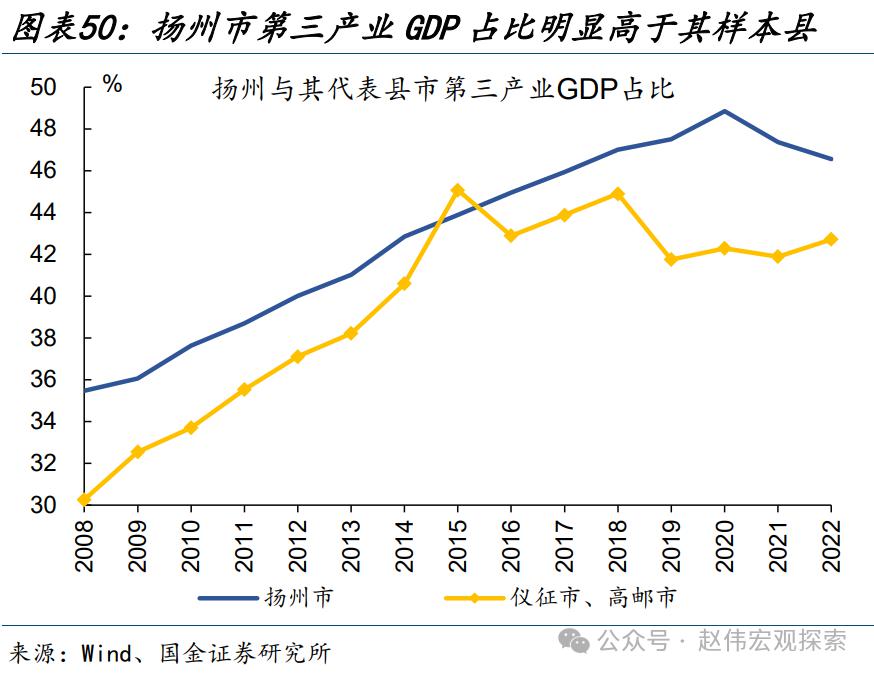

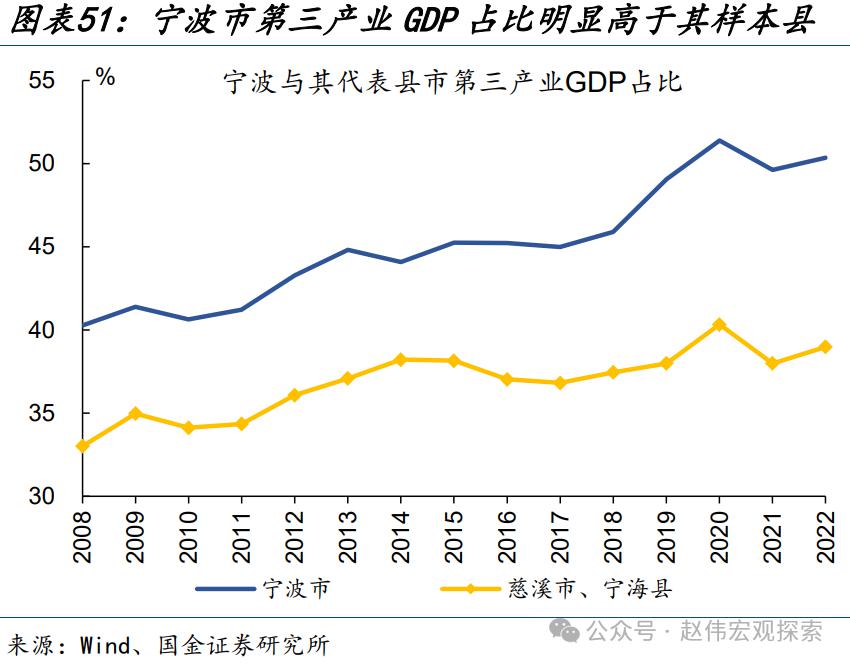

2022年,高邮市较扬州市人均GDP、消费支出比值分别为0.92、0.93;慈溪市较宁波市人均GDP、消费支出比值分别为1.06、1。相比之下,上述县市第三产业占GDP比重明显低于所在地市水平,如2022年扬州市、宁波市第三产业比重分别高出其样本县3.8、11.4个百分点,说明当地服务业供给仍有较大增长空间。

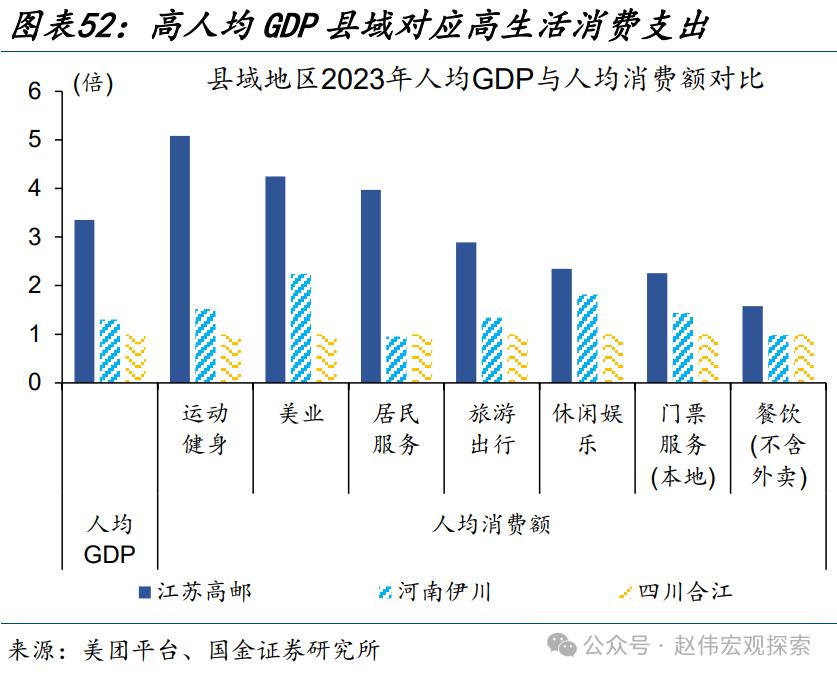

相关县市,美业等生活类消费,家电、汽车等高升级意愿品类,增长潜力较大。以高邮市、伊川县、合江县为样本,2022年三地人均GDP分别为14.3、5.7、4.4万元;对比来看,随着县域人均GDP提高,居民各项生活消费支出明显增加,尤其是运动健身、美业、居民服务的消费意愿会显著提升。

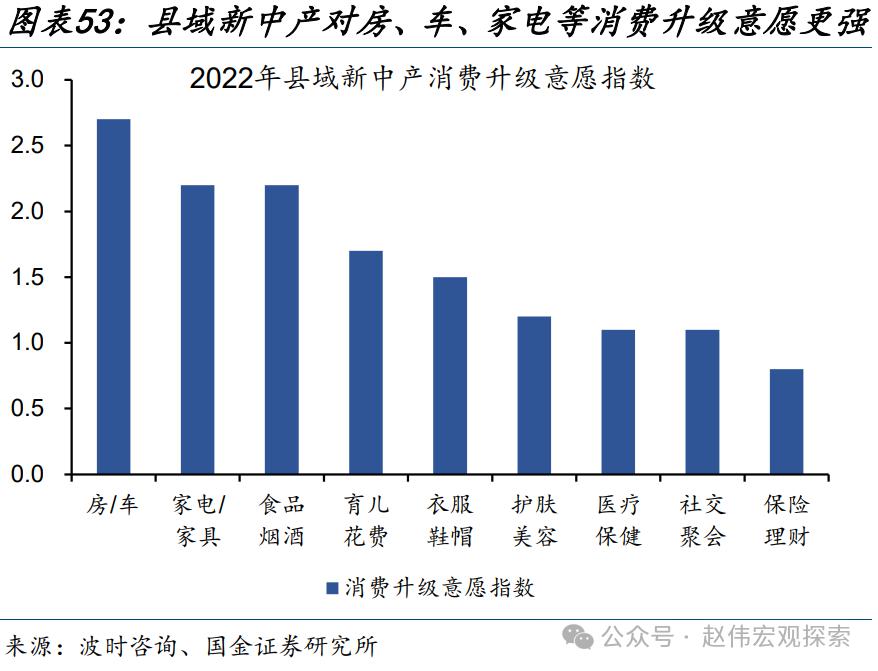

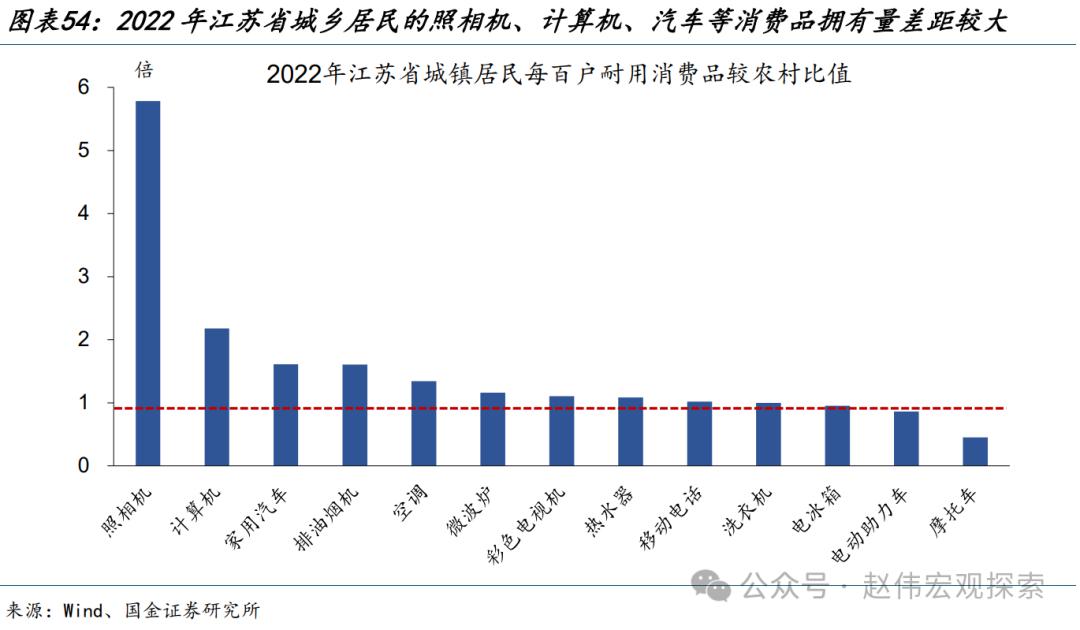

商品消费方面,2022年县域新中产对房、车、家电、家具等品类的消费升级意愿更强;以江苏为代表的城乡差距趋于进一步缩小的地区,城乡居民的照相机、计算机、汽车等耐用消费品拥有量差值更加明显,未来或对应更大增长空间。

(二)中部县域人口聚集力提升,餐饮扩容、民生类商品“品牌化”趋势更加确定

部分中部省份经济发展加快、人口聚集力提升,有助于带动当地县域消费扩容升级。近年来东部生产要素成本上升、中部政策扶持力度加大,部分产业加快向中部地区转移。2018-2022年,湖南、安徽、河南等中部省份制造业投资复合增速分别为18.4%、14.1%、10.5%,明显高于6.5%的全国增速。

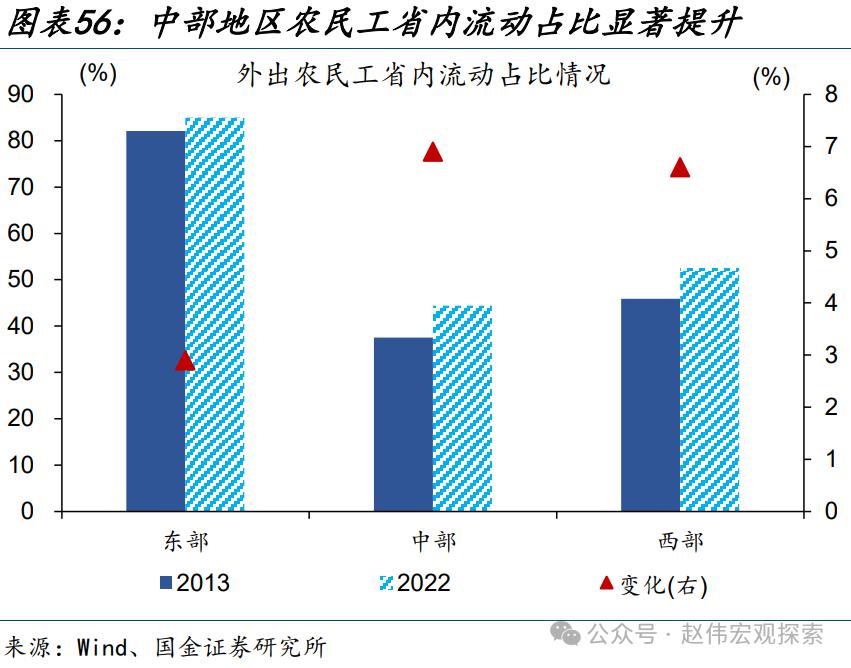

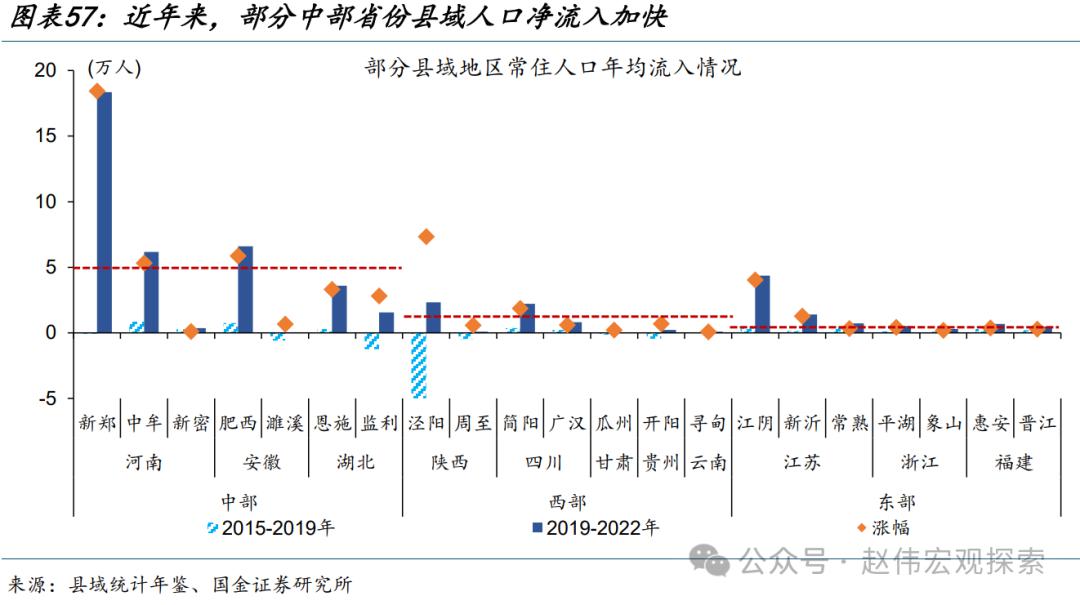

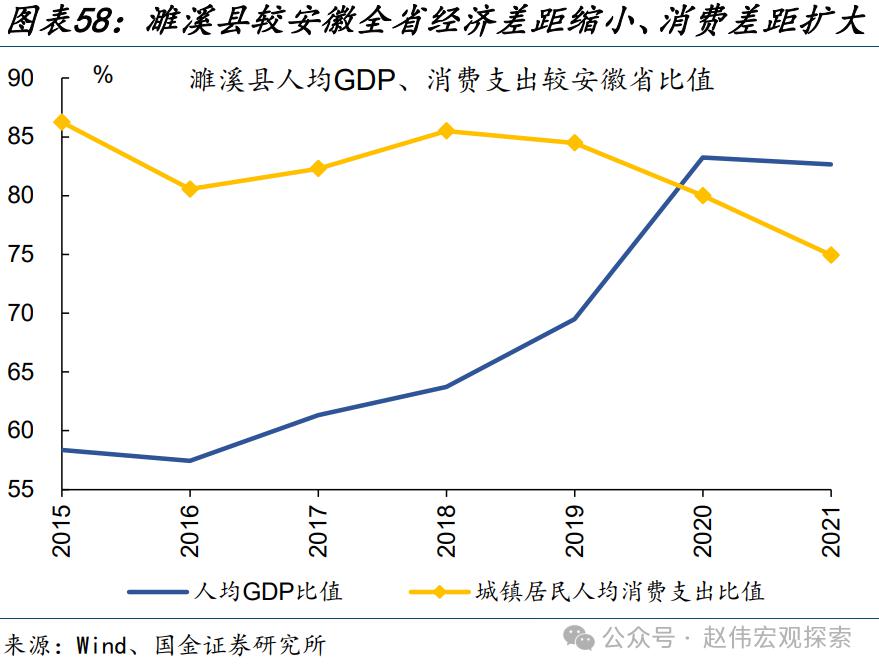

这些省份多数又是劳务输出大省,叠加农民工老龄化加深的背景,2013-2022年中部地区外出农民工省内流动占比显著提升6.9个百分点。河南新郑、中牟,安徽肥西、濉溪,湖北恩施、监利等中部县域,2019-2022年人口净流入加快,常住人口增幅明显高于2015-2019年。

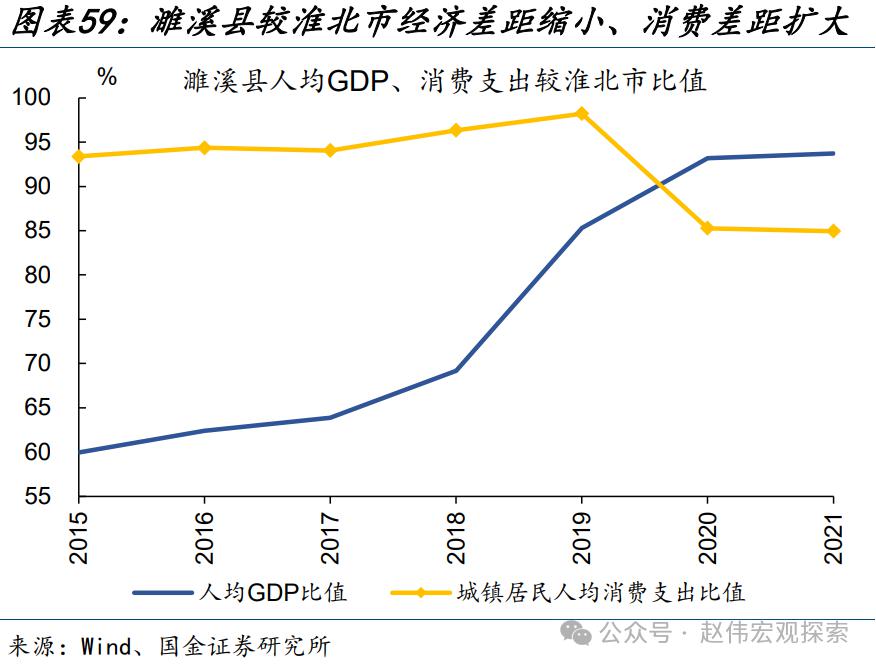

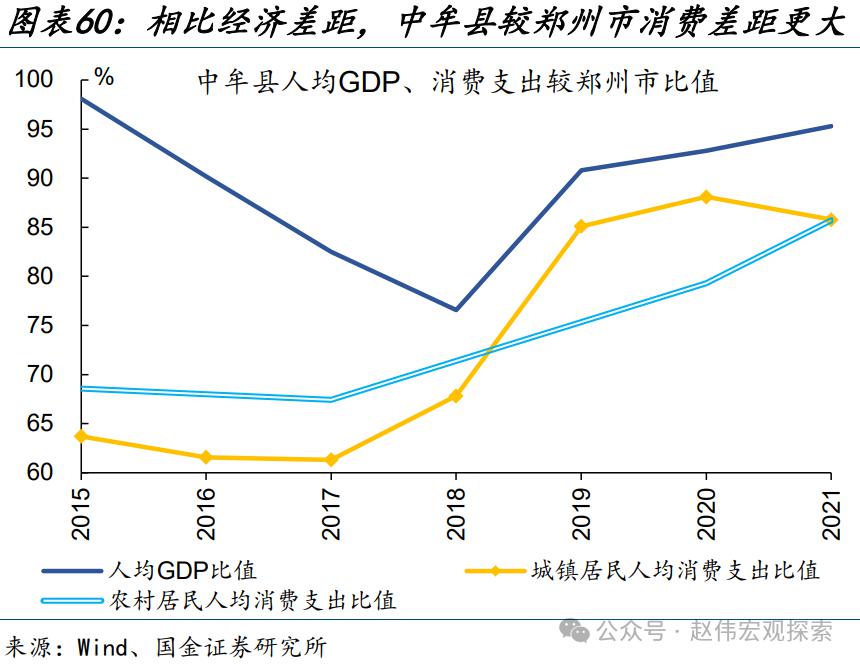

中部县域正不断缩小与所在地市的经济差距,但消费潜力尚未充分释放。2015-2021年,濉溪县人均GDP较淮北市比值由60%大幅提升至94%、经济差距明显缩小;相比之下,濉溪县人均消费支出较淮北市比值则由93%降至85%,消费潜力尚未充分释放。河南中牟县也呈现类似特征,2021年其较郑州市的人均GDP比值为95%、但城镇居民消费支出比值仅86%。

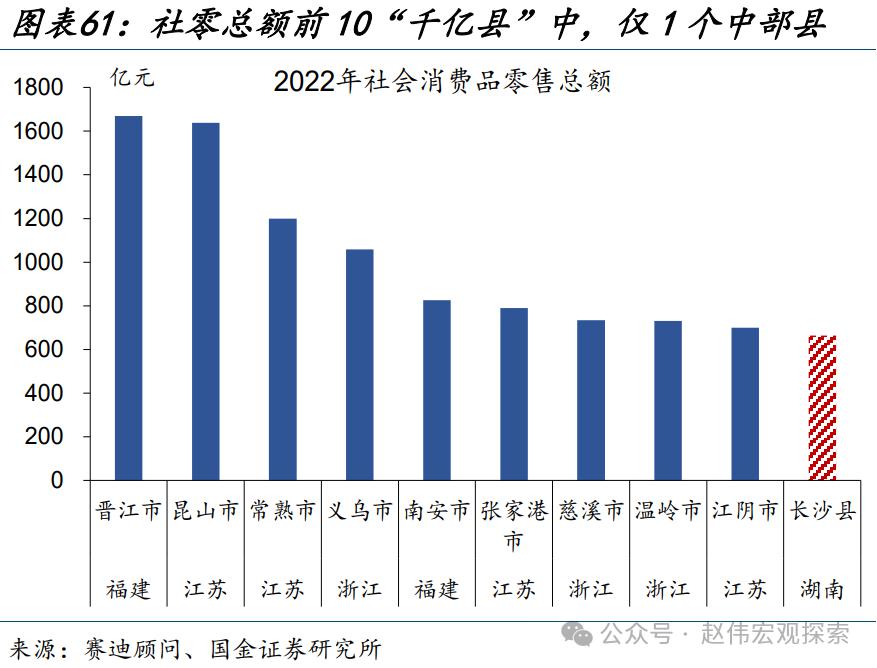

中部县域消费水平较东部地区仍有较大差距,2022年全国“千亿县”中,东部县市社零总额占比达84.2%;社零总额最高的10个县市中,仅湖南长沙县一个中部县市。随着产业发展加快、人口虹吸强化,中部县域消费市场的增长弹性有望进一步释放。

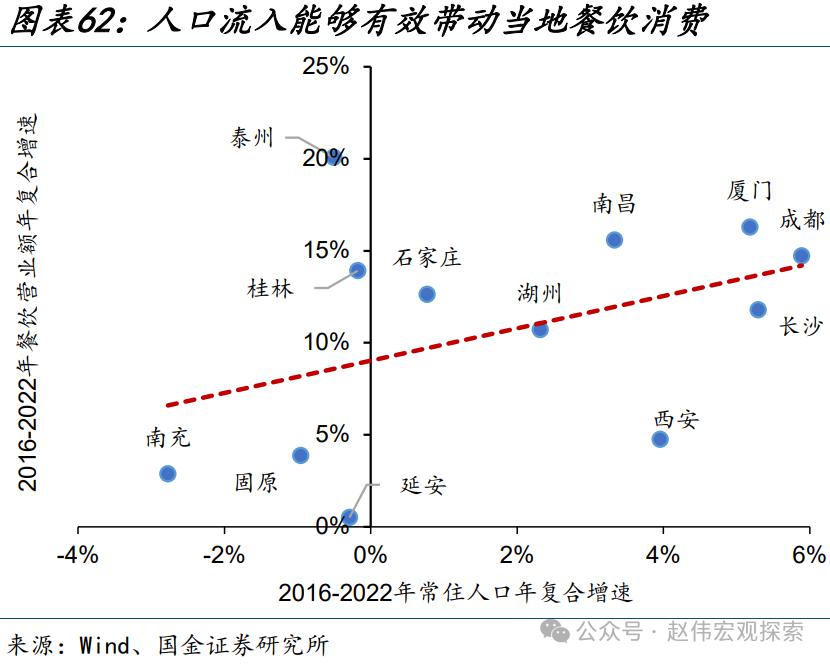

分品类看,中部县域以餐饮、米面粮油为代表的日常生活消费,未来升级空间或更大。人口流入能够有效带动当地餐饮消费,2016-2022年,成都、长沙、厦门常住人口复合增速分别为5.9%、5.3%、5.2%,当地餐饮营业额分别录得14.7%、11.8%、16.3%的高速增长。

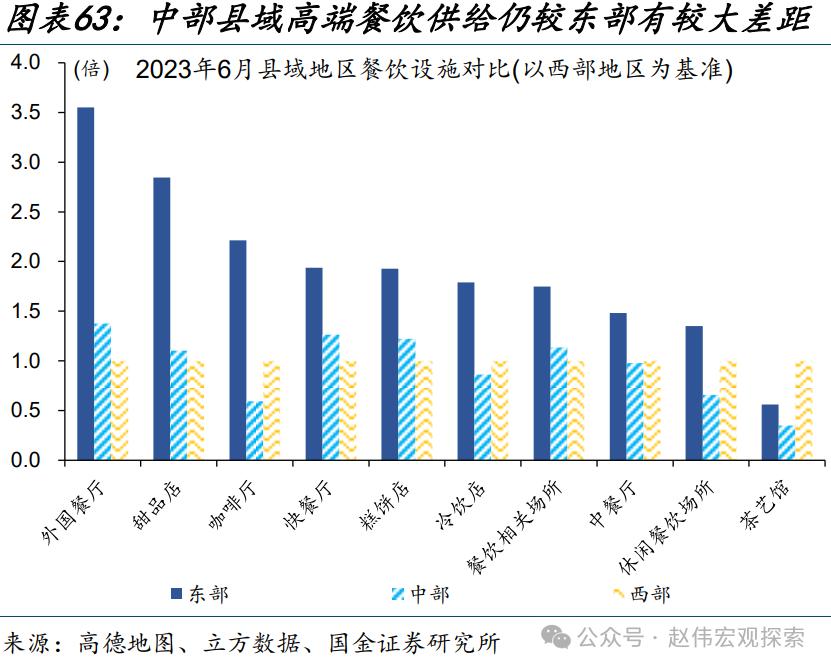

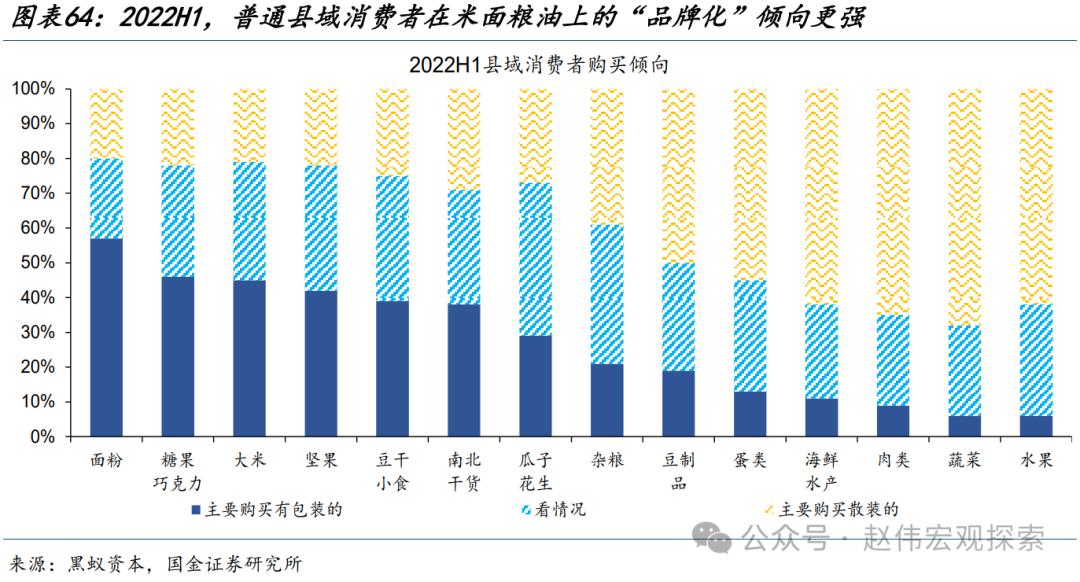

然而中部县域在服务设施数量上,尤其是外国餐厅、甜品咖啡店等高端餐饮供给,与东部地区仍存较大差距;后续随相关供给不断增多,餐饮消费或有较大增长空间。此外,普通县域居民在米面粮油等民生类产品上更倾向购买有包装的,“品牌化”升级趋势更加确定。

经过研究,我们发现:

(1)县域消费近年表现更具“活力”,呈现多元化、服务化、品牌化升级趋势。县域人口占全国比例过半、县域社零占比达46.3%,是全国消费的基石市场。县域消费不再拘泥于生活必需品,品类需求更加多元。县域生活服务类消费需求明显增多,个性化、悦己型消费趋势明显,此外还由“重产品”向“重品牌”转变

(2)县域消费升级,缘于电商等渠道下沉打破供给约束、产业发展带动人口集聚。各大电商平台加快下沉县域市场、物流配送中心等持续完善,县乡居民得以突破原有消费的时空约束。政策扶持及务工形势恢复下,农村居民收入稳步增长,为县域消费提供了坚实基础。县城又是数字经济等新兴产业下沉的载体,产业发展带动返乡创业人员收入增多,青年群体消费潜力得以激发。

(3)县域消费习惯,或加快向服务“品质化“、商品”品牌化“、餐饮扩容演进。受高能级城市、优质产业带动,我国东部地区县域的经济增长前景更加确定。部分长三角地区“富县、强县”,经济发展与消费水平已基本与所在地市持平,但第三产业仍有较大发展空间。部分中部省份经济发展加快、人口聚集力提升,有助于带动当地县域消费扩容升级。

本文作者:赵伟团队,来源:国金宏观,原文标题:《赵伟:县域消费升级,蕴含哪些“新机遇”?》

赵伟 执业S1130521120002

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.