民生策略:资源定价转型,实物需求韧性不应忽视

摘要

1 国内实物需求韧性不应忽视

2 海外实物需求恢复在途

3 资源股:定价转型

4 配置推荐

地产实物消耗下滑正在触底,全球制造业活动修复正在启动。在这一时期,同样是站在有供给约束的地方,布局两类资源:一是等待需求的上行,这里首先是有色金属,其次是原油;二是逆向迎接短期老需求下行考验,回调中布局同样受益于需求恢复的资源,如煤炭。因此,上游资源类资产依然是我们的首要推荐,优先推荐铜、油、煤炭、资源运输(油运等)、铝和贵金属。其次,围绕沪深300,在设备更新和消费品以旧换新政策的支持、以及整体能耗下降目标的共同作用下,部分传统制造类龙头公司开始出现机会,(钢铁、家电、造纸)等领域;看好万得克强指数相关+低估值国企(银行、水电、铁路);阶段性关注非财富效应驱动的商务和消费活动修复(航空、景区)等。

风险提示:海外流动性紧缩超预期,海外经济下行速度超预期。

报告正文

1 国内实物需求韧性不应忽视

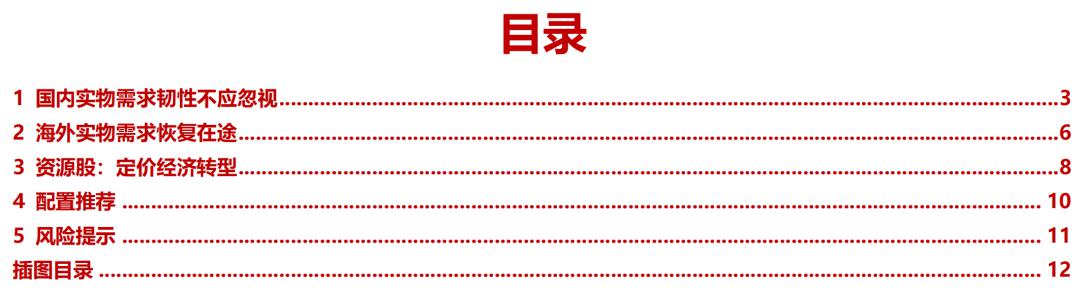

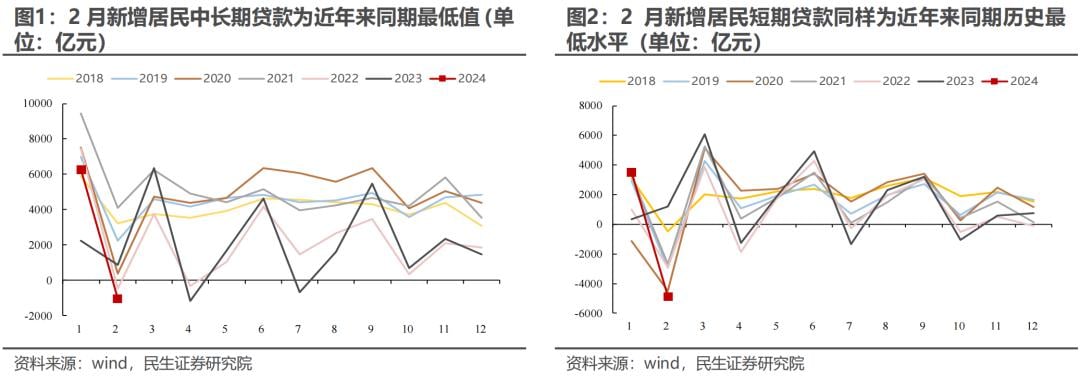

去金融化这一主线仍在演绎,地产需求仍相对较弱的情境正在被数据所验证。当前30城商品房成交面积为近年来最低水平,且土地成交总价也处于历史低位,仅仅略好于2023年。无论是商品房销售情况还是开发商拿地意愿均未出现反转迹象。此外,从最新公布的社融数据来看,当前居民部门加杠杆的意愿并不强烈,无论是居民新增中长期贷款还是新增短期贷款均处于近年来历史同期的最低水平。

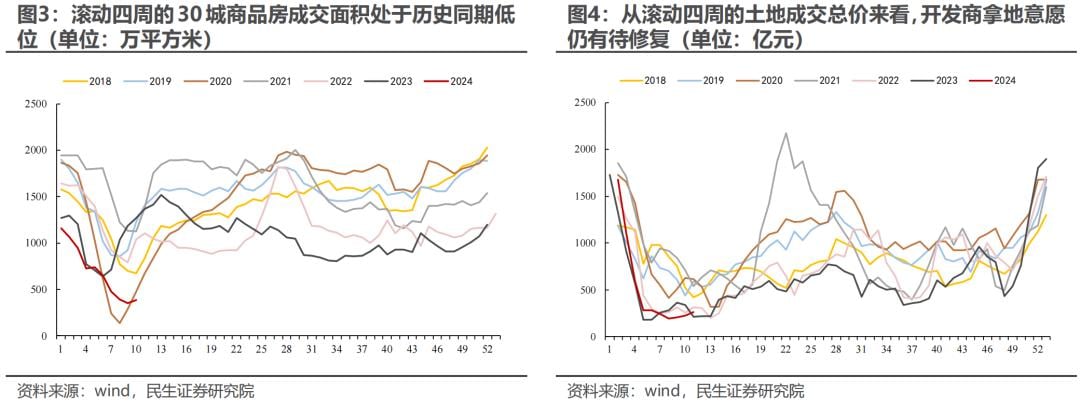

不过值得投资者注意的是,无论是资本市场还是产业链上下游企业对地产需求可能过于悲观。在类似预期自我实现的作用下,螺纹钢、焦炭、纯碱、玻璃等地产链相关商品本周均有较大的调整。与此同时,地产链上下游企业目前更倾向于在较低的库存水平下仍然以很低的开工率进行生产。以螺纹钢为例:当前国内螺纹钢库存水平处于历史同期低位,且螺纹钢厂的开工率更是处于历史同期的最低水平,甚至比2023年同期还要低10个百分点。地产链相关黑色品种形成了某种预期的自我实现,需求下滑——价格下滑——同时不断压低库存。库存本身也是实体表达预期的一种头寸,在较低的库存水平下,悲观预期的自我循环存在一定限度,房地产在实物需求上的拖累有可能短期被放大了。

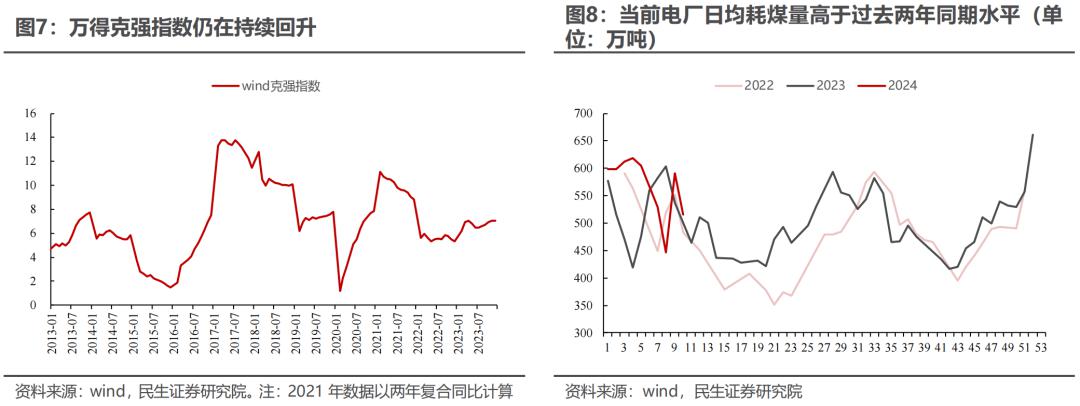

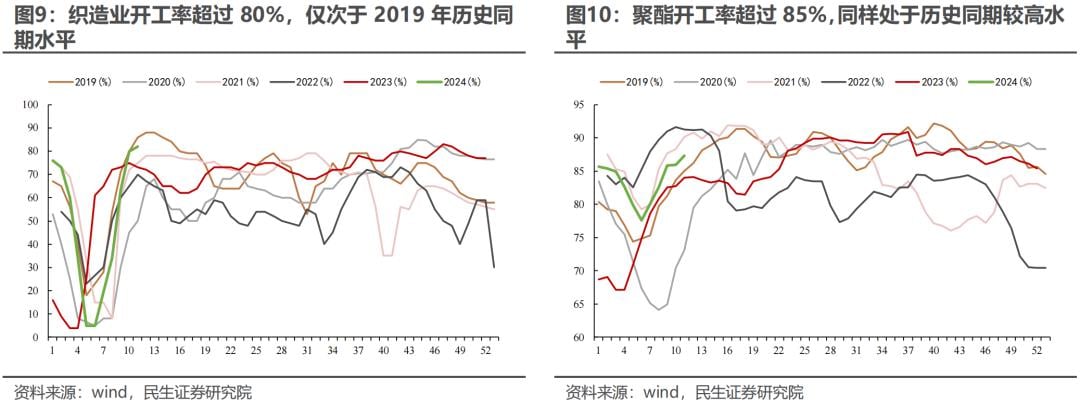

尽管房地产需求仍相对偏弱,但国内制造业的修复则仍在进行中。2022年以来反映实物工作量的万得克强指数持续回升;与此同时,当前电厂耗煤量同样处于2022年以来历史同期最高水平。从中观行业层面的高频数据来看,织造业、化工业等中游制造业相关工业品的开工率均处于历史同期的相对高位。

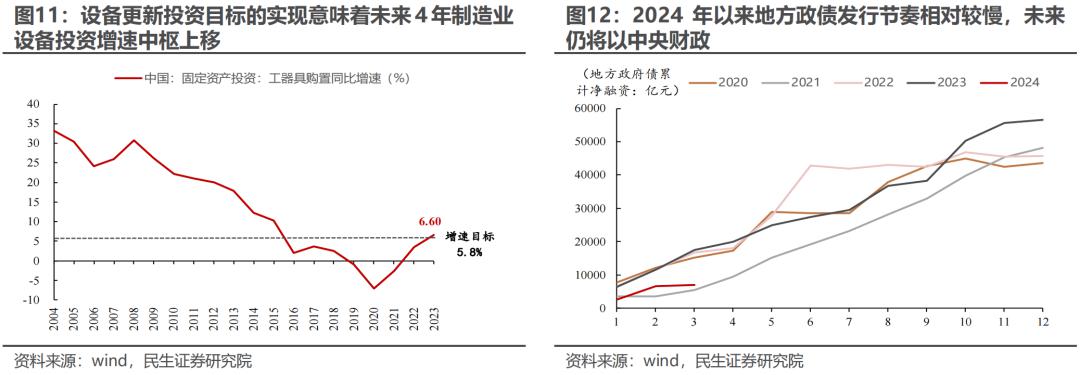

此外,本周制造业出现的最大边际变化是国务院发布的《推动大规模设备更新和消费品以旧换新行动方案》(以下称《行动方案》),这是对2月23日习近平总书记在中央财经委员会第四次会议上提出的“推动新一轮大规模设备更新和消费品以旧换新”这一要求的政策落地。《行动方案》中明确要求到2027年工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模相比2023年增长25%,这意味着未来四年间平均每年设备投资增速须达到5.8%。我国设备投资增速在2009至2020年间持续下降甚至转负;2021年以来在新能源等高端制造产业的带动下,国内整体设备投资增速逐步回升。

《行动方案》中投资目标的完成意味着未来制造业设备投资增速中枢仍可以维持到高位,进而系统性提升对实物的需求。如果考虑到《行动方案》在落实过程中前期的节奏更快的话,那么可以预期至少短期内制造业设备投资增速还将继续上行。《行动方案》中也指出中,中央政府需要和地方政府联合推动消费品以旧换新。从2009年家电以旧换新的操作经验来看,中央政府和地方政府按4:1的比例分担财政补贴。由于到当前地方政府化债压力较大、且2024年以来地方政府债发行节奏在过去5年中相对较慢的情况,考虑到资金来源的问题,未来地方政府债发行节奏加快可能是设备更新、消费品以旧换新行动在实际操作层面落地的领先信号。

2 海外实物需求恢复在途

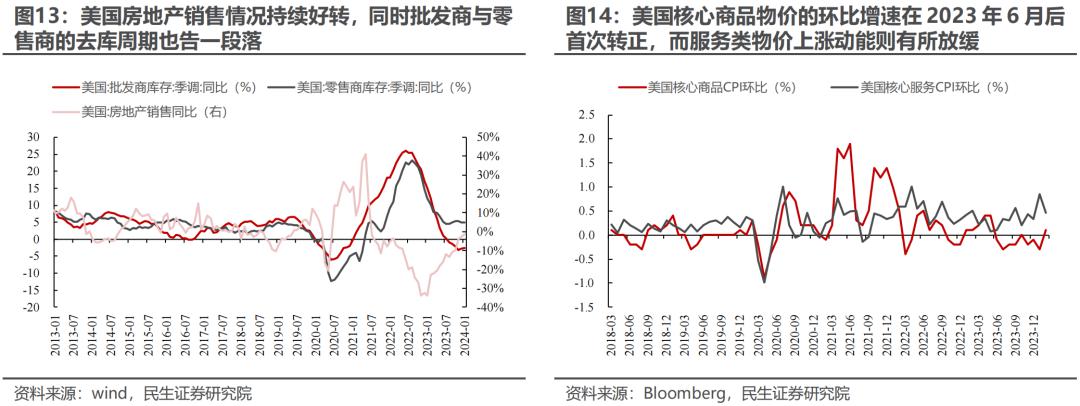

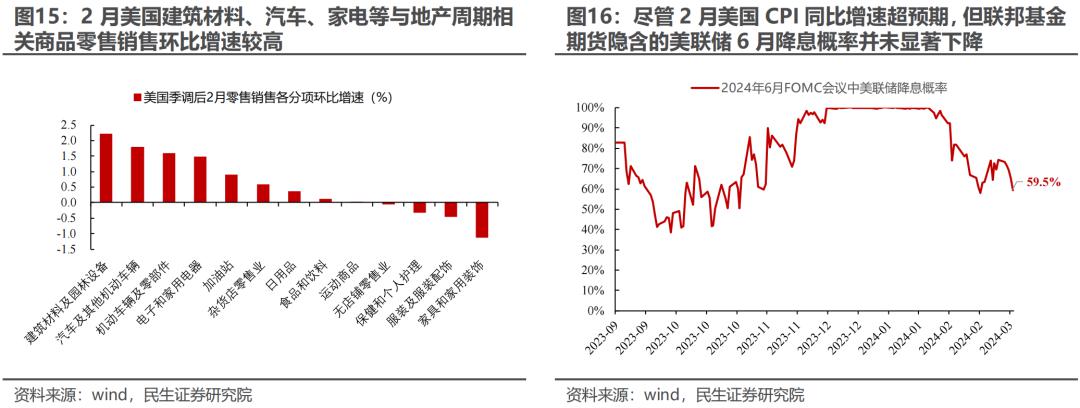

随着美国房地产市场的逐步修复以及去库周期告一段落,海外对实物商品的需求正在恢复。从本周公布的美国物价数据来看,核心商品物价指数环比增速自去年6月以来首次转正;而服务类物价上涨动能则有所放缓,这和此前美国劳动力市场数据趋弱相对应。此外,从美国零售及服务销售数据来看,经季节性调整后环比增速最快的分项为建筑材料与园林设备、汽车车辆、汽车零部件、电子和家用电器,大多是美国地产周期相关商品。我们曾指出:在中国制造业“外卷”的作用下,美国国内需求修复回升正在被进口所承接。来自海外需求的修复同样会对国内实物需求的韧性形成支撑。

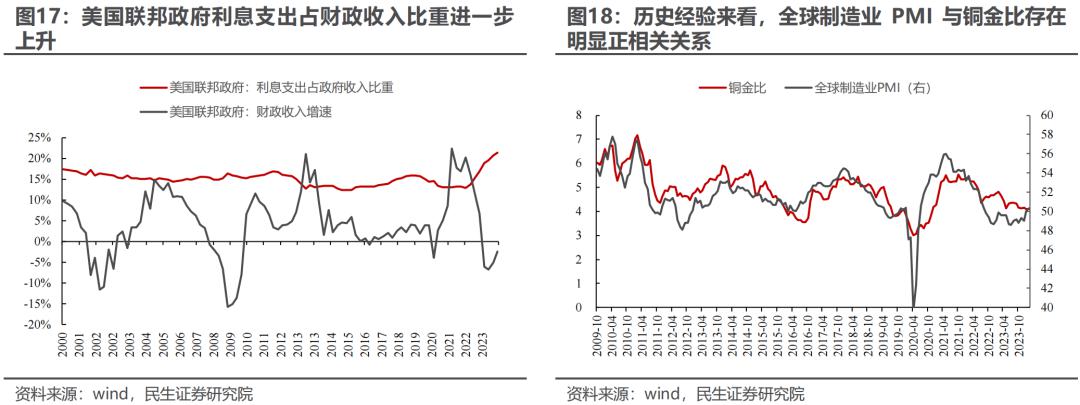

与此同时,值得注意的是海外市场的投资者似乎正在接受未来通胀中枢上移而货币政策仍会转向宽松的情境。尽管本周公布的CPI同比增速相比于1月继续上升且高于一致预期,但投资者对这一数据的反应似乎有所钝化:从大类资产的表现来看,本周标普500指数微跌0.15%,贵金属中白银甚至出现较大的涨幅,且美国联邦基金期货隐含的投资者对美联储6月份开启降息的概率仍在50%以上。投资者态度的转变或许和美联储、美国政府高层近期表态有关:鲍威尔在此前的国会证词明确指出当前的利率水平是美联储此次加息周期的高点,且美联储官员距离获得足够信心开始降息并不遥远;与此同时,美国总统拜登也罕见的对美联储的货币政策发表观点认为美联储将会降息,这一方面可能是对选举拉票的诉求,另一方面可能是因为美国政府债务还本付息对财政政策的掣肘。从美联储本周公布的数据来看,2023Q4美国财政部的利息支出占全部财政收入的比重仍在上升。此外,从历史经验来看,全球制造业PMI变化与铜金比之间存在明显的正相关关系。在全球制造业修复、且在通胀中枢上移过程中货币政策仍将转向宽松的环境下,实物资产价格系统性的修复正处在有利的环境中。

3 资源股:定价经济转型

我们曾提到,在过去以地产为核心的金融化过程中,国内地产相关经济活动的繁荣带来了三个方面的重要影响:(1)对实物需求的拉动,(2)通过财富效应带来居民资产负债表的改善,由此形成了消费升级;(3)通过土地出让收入带来扩大了地方政府的财力,让地方政府有更多的资源去支持新兴产业的建设。而在当前的去金融化过程中,曾经由地产占有的信贷资源逐步向制造业转移,而制造为主的经济增长的单位实物消耗则要高于房地产拉动经济的模式,这正是去金融化过程中实物需求韧性的来源所在。对于广义实物消耗的红利股而言,定价的核心是经济转型过程中实物需求的增加以及利润分配格局的转变,而不是“看空经济“。而在经济疲软期,部分资源更多体现“红利属性”,这和广义克强指数成分股一样,被投资者简单理解为“高股息”。展望未来,随着全球制造业活动恢复和中国制造业产业的进一步复苏,资源品超越一般红利的属性将被更多投资者认知。

资源品、红利股最大的对手盘,其实并非经济和市场的强弱,而是经济增长回到了2010年以来靠房地产的财富效应与资产负债表拉动的效应推动的增长模式中。因此,投资者真正应该警惕的风险切换信号其实来自于房价和房地产销售的阶段性企稳。如果市场进入了全球制造业复苏阶段,资源与红利风格反而是会在绝对收益层面有更好弹性。

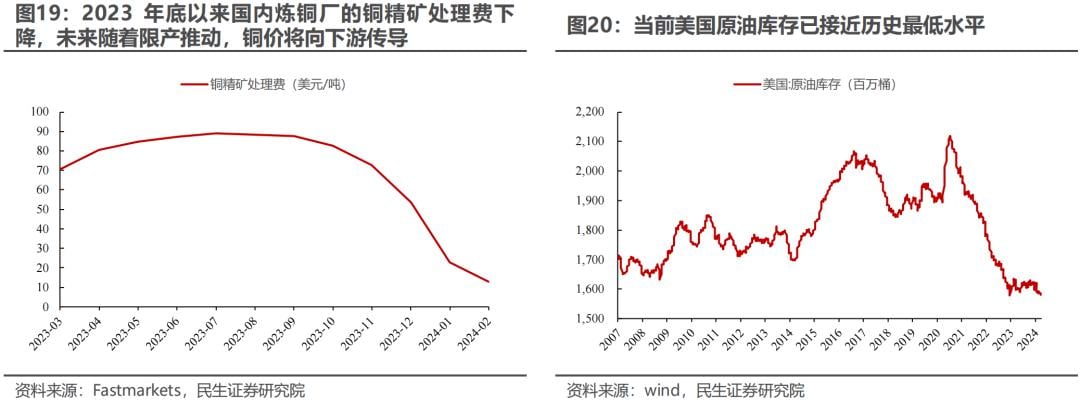

就资源品当中的细分品种来看,当前有色金属行业在需求端同时受益于国内与全球制造业需求修复带来的实物需求回升的拉动,同时供给刚性也意味着保持利润率的能力。以铜为例:自2023年11月巴拿马第一量子铜精矿停产影响,国内精炼铜企业的铜精矿处理费出现明显的下降;国内铜加工企业面对利润挤压时,已经开始通过阶段性减产来提高铜精矿进口商预留给企业的加工费用。尽管产业层面并未有直接需求大幅增长的证据,但是“铜博士”必然受益于全球PMI的上行。

原油同样是受益于全球制造业需求的修复。当前海外原油库存处在历史低位,这意味着在出现供给冲击时应对能力受限。国际能源署在2024年3月的原油市场报告中也指出:由于美国经济的复苏2024Q1全球日均原油需求量将会超预期增长170万桶,而受OPEC减产的影响全球2024Q1全球日均原油供给量则收缩了87万桶;放眼2024全年,全球原油供需将会出现50万桶的供需缺口。

以煤炭为代表的黑色商品相关行业正在等待去金融化过程中实物资产韧性的验证。当前无论是生产端还是资本市场都对房地产收缩减缓实物资产需求这一问题给予了充分甚至是过度的定价,但是在去金融化的过程中,信贷资源由地产向制造业转移、制造业流量修复(如新能源基础设施建设过程中耗电所带来的煤炭实物消耗)所带来的实物消耗并没有被充分估计到。当前市场预期自我实现下的调整,恰恰是一个资产配置的布局窗口。对于煤炭我们尤其应该重点强调,当投资者以短期供需矛盾(煤价下跌)卖出时,恰恰好为购买其“产能价值”(供给约束+需求在经济中的韧性)提供了绝佳机会。

与此同时,考虑到全球地缘政治冲突加剧对全球运输的影响,在实物需求韧性支撑下油运、航运的重要性也在增加。

4 配置推荐

中国经济正在渡过地产实物消耗下滑的阶段性考验,并迎来全球制造业活动修复的启动期。在这一时期,同样是站在有供给约束的地方,布局两类资源:一是等待需求的上行,这里首先是有色金属,其次是原油;二是逆向迎接短期老需求下行考研,回调中布局同样受益于需求恢复的资源,如煤炭。

因此,上游资源类资产依然是我们的首要推荐,优先推荐铜、油、煤炭、资源运输(油运等)、贵金属和铝。其次,围绕沪深300,在设备更新和消费品以旧换新政策的支持、以及整体能耗下降目标的共同作用下,部分传统制造类龙头公司开始出现机会,(钢铁、家电、造纸)等领域,看好万得克强指数相关+低估值国企(银行、水电、铁路等);兼顾部分不依赖于财富效应的商业和消费活动修复:航空、景区等。

1)海外流动性紧缩超预期。如果海外出现超预期的流动性紧缩,国际资本的流动可能会使得A股市场受到较大的扰动

2)海外经济下行速度超预期。如果海外出现超预期的经济衰退,那么国际市场的流动性将会受到影响,进而对A股市场造成较大扰动。

本文作者:牟一凌(S0100521120002),文章来源:一凌策略研究,原文标题:《资源:定价转型,齐头并进 | 民生策略》。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.