国债分三路,预算看四处

核心观点

今年预算的最大增量是国债,对应的财政预算特征与经济、资本市场影响如下:

1、财政预算特征:1)高支出:靠中央债务对冲地方收入;2)低预算赤字,高广义赤字:广义赤字率高于2022年;3)中央上收事权:替地方加杠杆,支出占比近10年新高;4)地方两级分化:大省稳投资,12省防风险。

2、经济、资本市场影响:1)总量:“低”赤字率与高支出形成财政预期差,表面是广义赤字率更高,深层是赤字认知起变化;2)节奏:开年发力不明显,二、三季度或“三债共振”;3)行业:两大领域直接受益于中央财政——消费品以旧换新补贴或达千亿、设备更新贴息或达百亿。

报告摘要

一、今年的国债,有多特别?

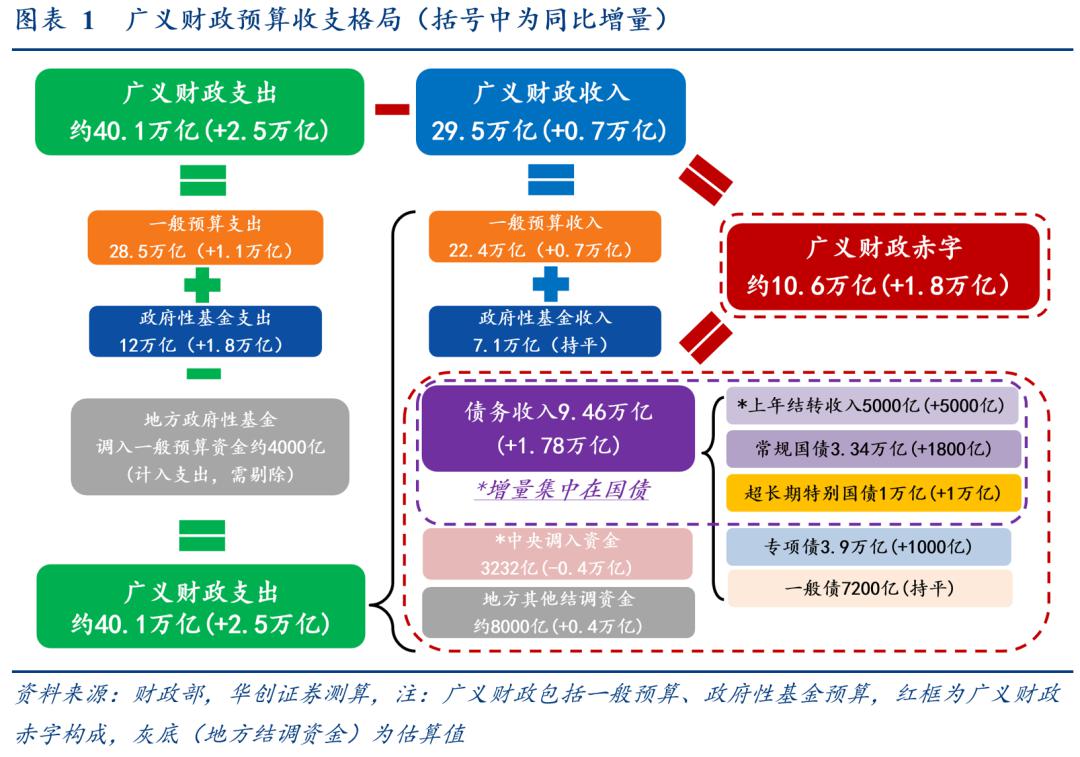

通常年份,国债单纯弥补赤字;今年,有三种国债,是财政支出增量的主体:预算安排广义财政支出40.1万亿,同比增量+2.5万亿,其中国债近1.8万亿(2023年增发国债+0.6万亿,常规国债+1800亿,2024年特别国债+1万亿)。

二、今年的预算,有何特征?

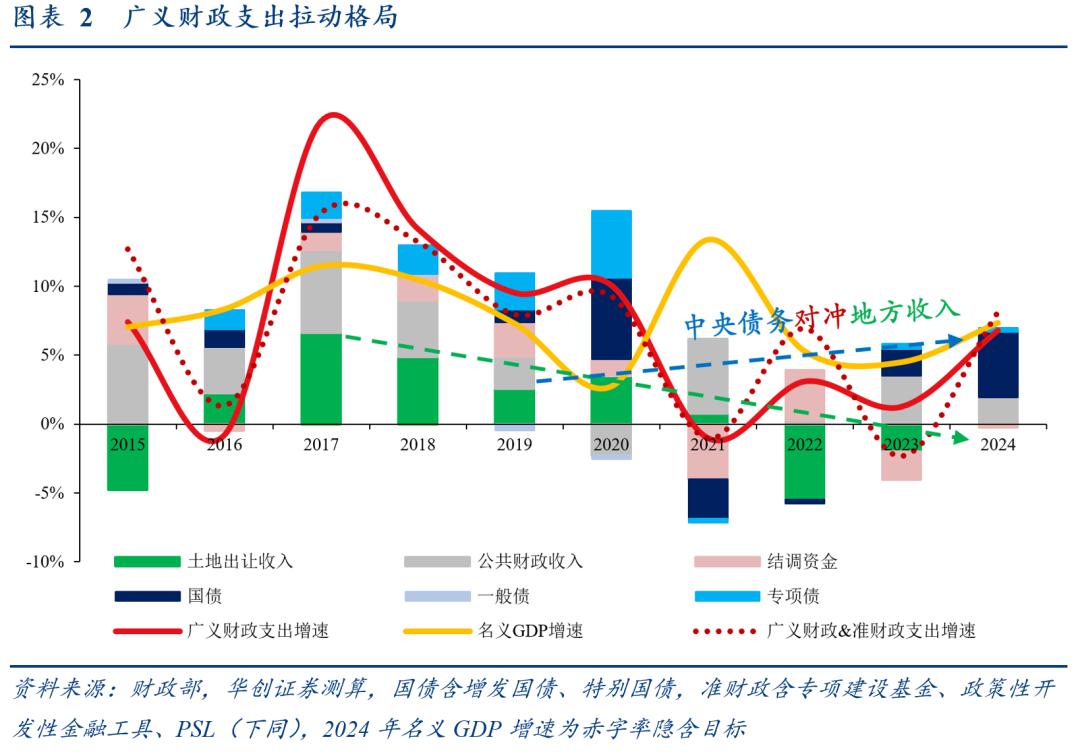

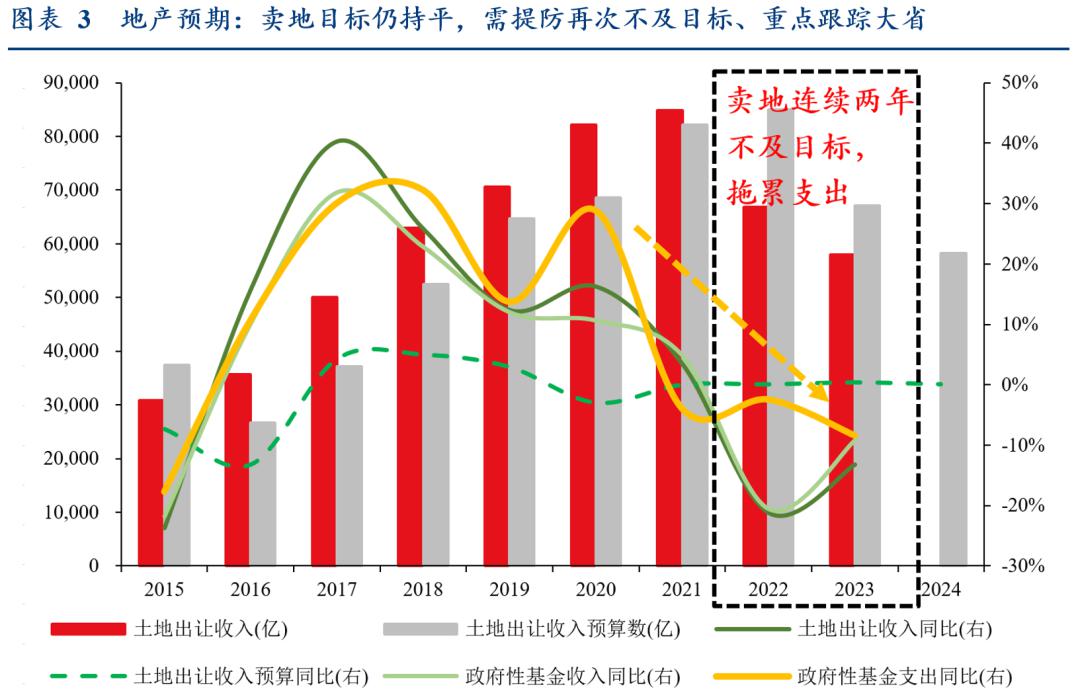

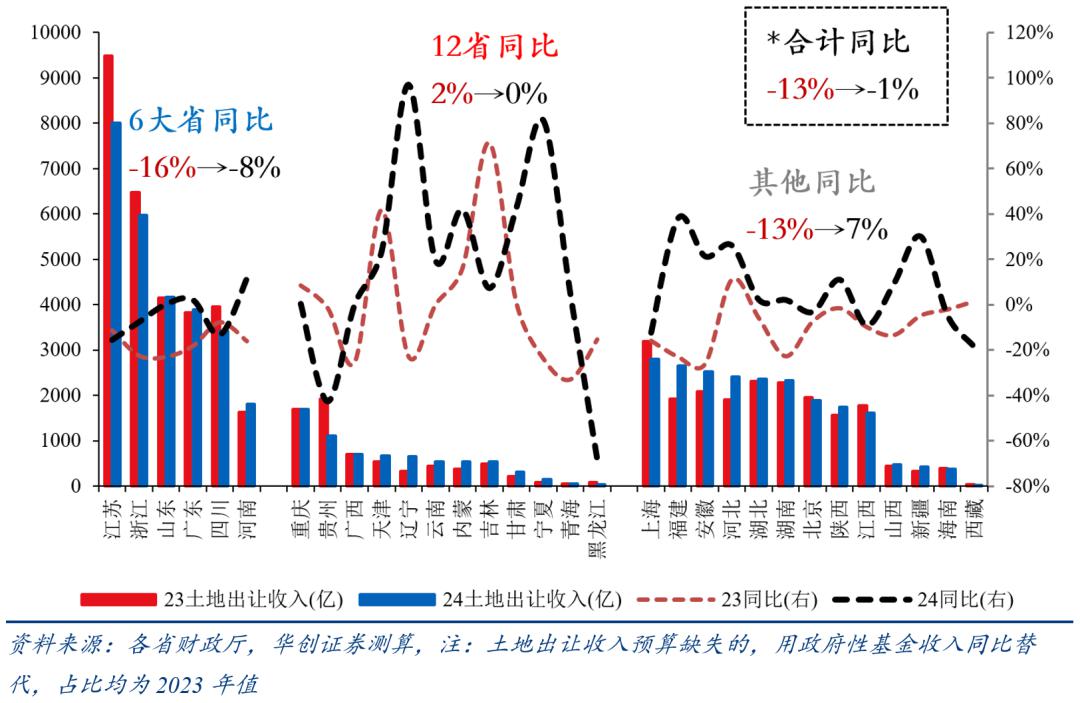

1、高支出——财政重回扩张,靠中央债务对冲地方收入(广义财政支出增速6.8%,2019~23年为9.5%、10%、-1%、3.1%、1.3%;广义财政&准财政支出增速8.1%,2019~23年为8%、9.3%、-1%、6.9%、-2.3%),但要提防卖地再次不及目标、拖累支出增速(今年目标+0.1%;2023年目标+0.4%,实际-13.2%;2022年目标+0.1%,实际-21.3%),重点跟踪6个经济大省(占全国5成地产销售/卖地收入,今年合计目标-8%,2023年实际-16%)。

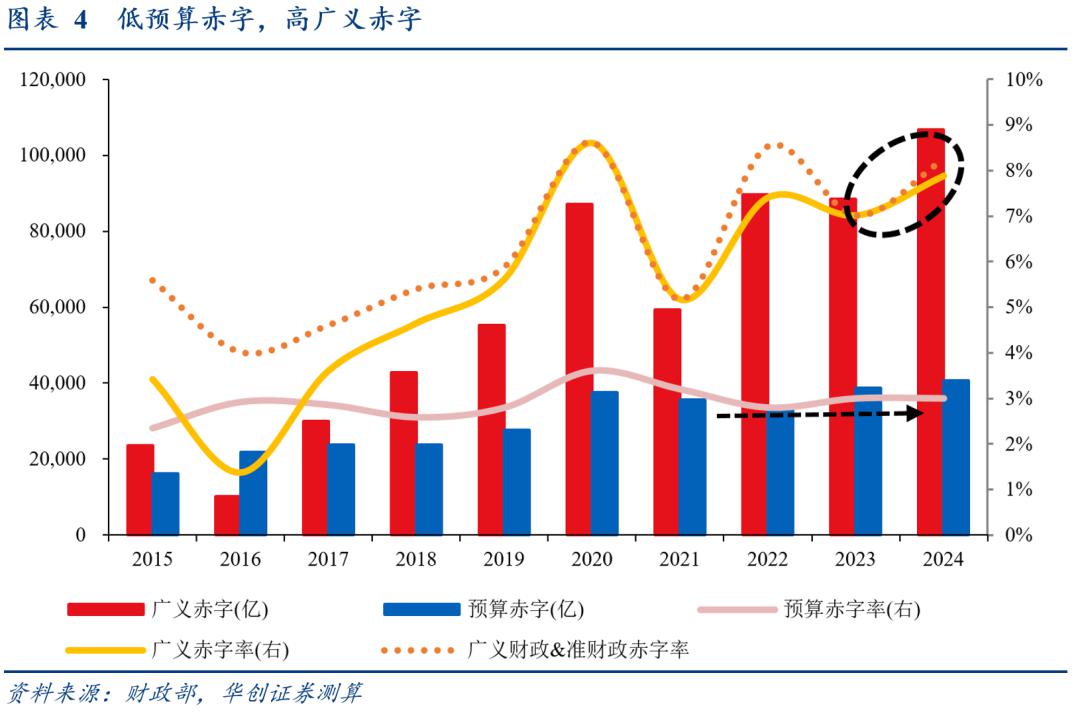

2、低预算赤字,高广义赤字——广义赤字率高于典型财政大年2022年(预算赤字率3%,2019~23年为2.8%、3.6%、3.2%、2.8%、3.0%;广义财政赤字率7.9%,2019~23年为5.6%、8.6%、5.2%、7.4%、7%;广义财政&准财政赤字率8.3%,2019~23年为5.9%、8.6%、5.2%、8.5%、7%)。三种国债,两种不计入今年赤字(增发国债、特别国债)。

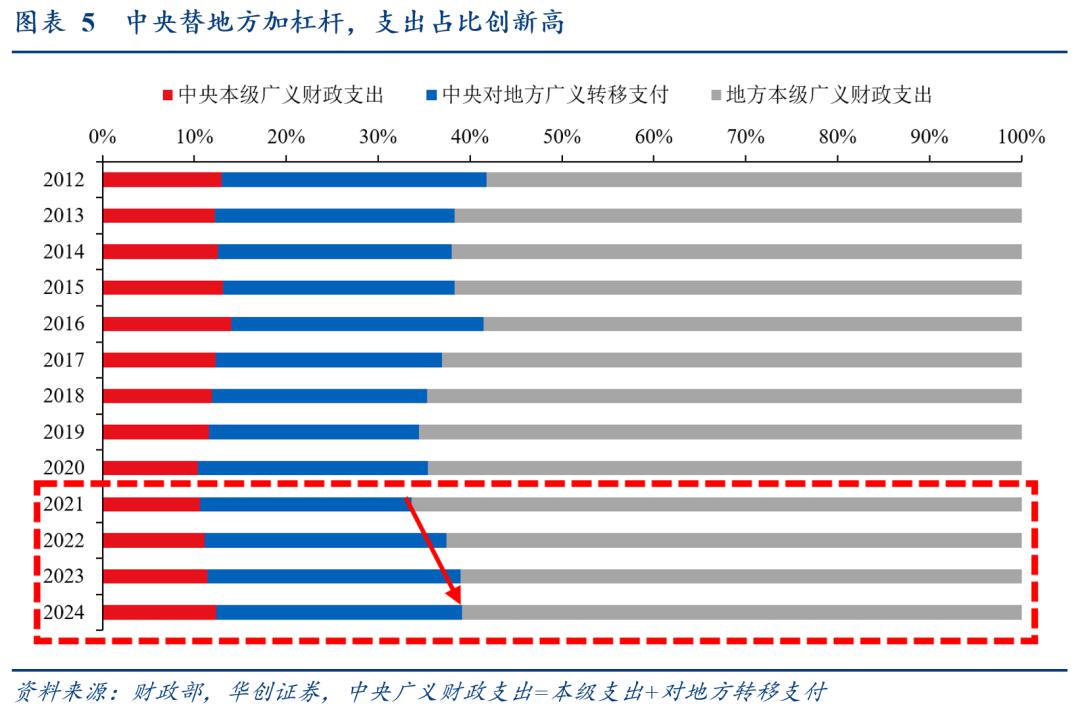

3、中央上收事权——替地方加杠杆,支出占比创2016年来新高(39.1%,2019~23年分别为34.4%、35.4%、33.7%、37.4%、39%),或隐含央地财政关系改革方向。三种国债,增量主要转移支付给地方(增发国债,0.6万亿增量全部转移支付给地方;特别国债,1万亿增量约一半转移支付给地方)。

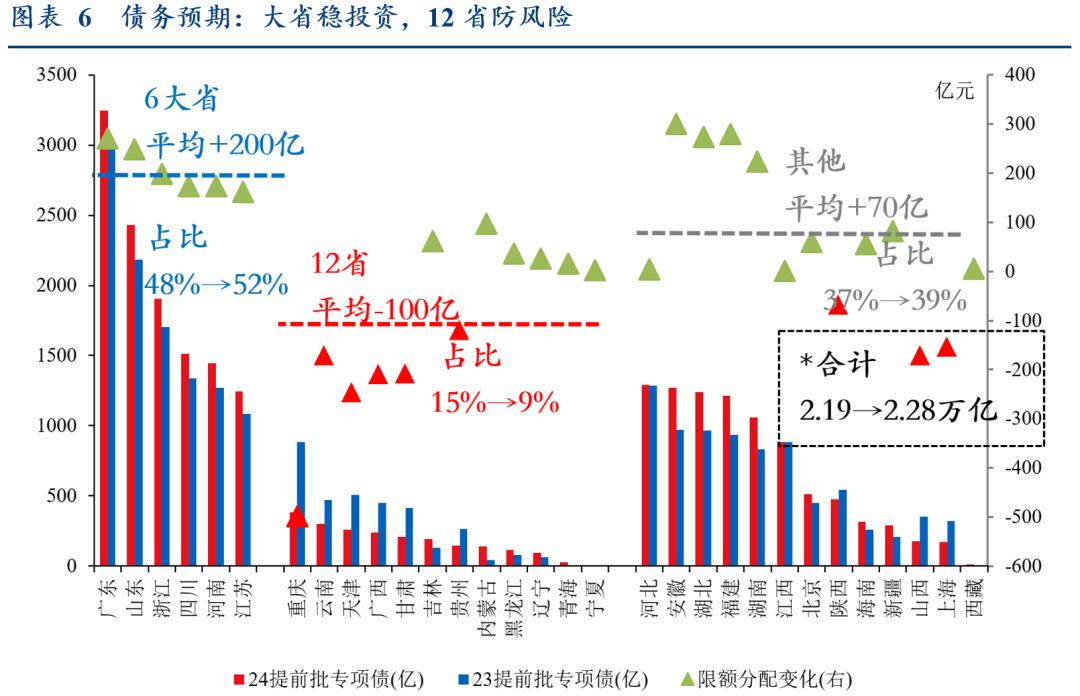

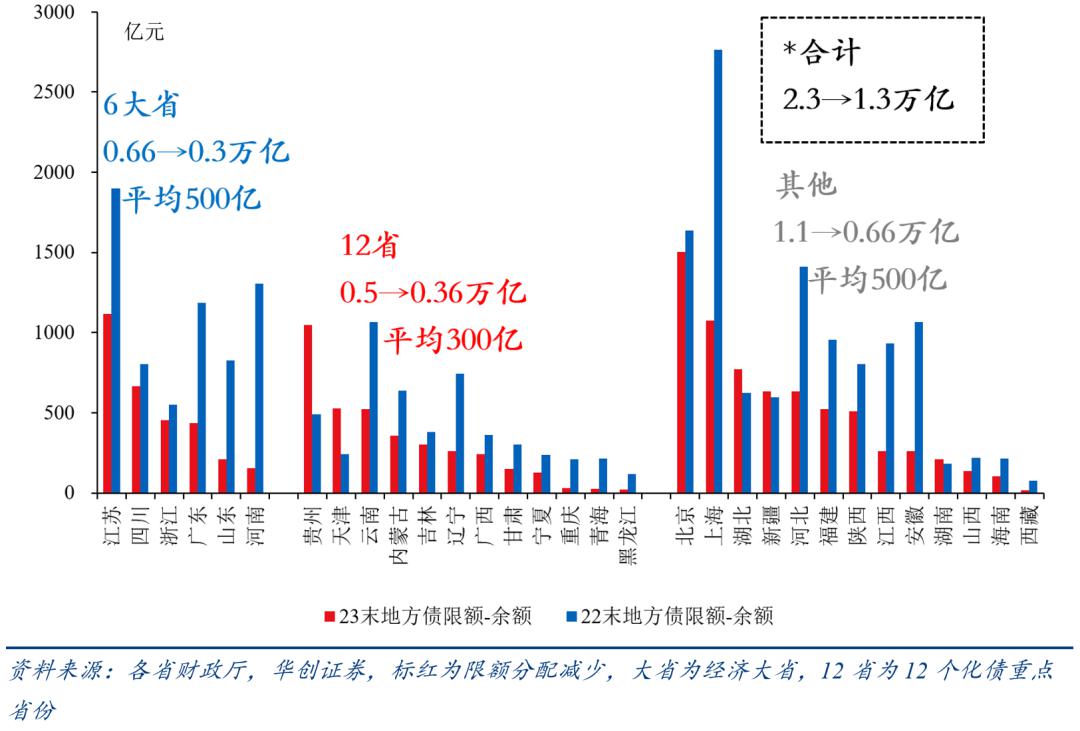

4、地方两级分化——大省稳投资,12省防风险。

三、预算如何影响经济、资本市场?

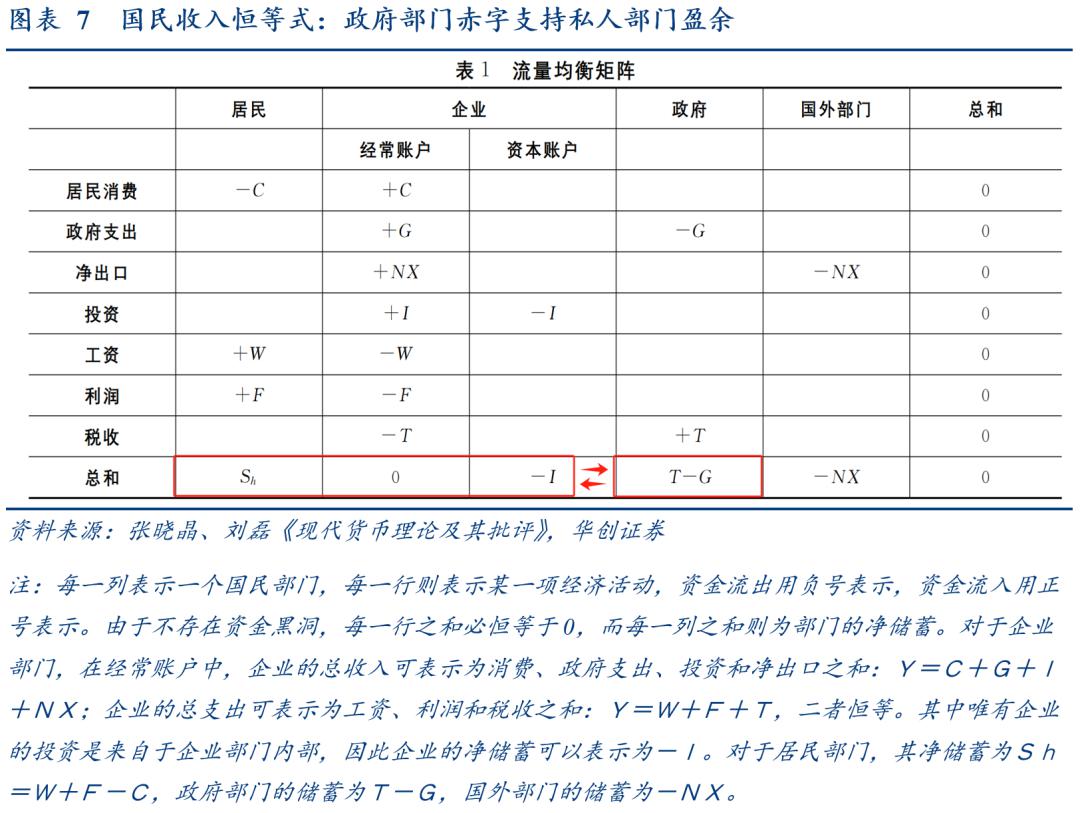

1、总量:“低”赤字率与高支出形成财政预期差,表面是广义赤字率更高、深层是赤字认知起变化:基于凯恩斯国民收入恒等式推导,私人部门盈利能力不足、有效需求不足的根本原因正是政府赤字不足。

2、节奏:开年财政发力不明显,二、三季度或“三债共振”。1-2月,三大指标显示财政未急于发力:1)专项债,进度偏慢(10%,2019~23年平均17%);2)大省固投目标,偏保守(平均5.4%,2019~23年高出全国实际值约3%);3)广义财政赤字,难出现(极限发力信号);两会后,1万亿增发国债已下达、3.5万亿专项债待发、1万亿特别国债待明确(2020年抗疫特别国债在两会审议后1个月内通知),或在二、三季度共振发力。

3、行业:两大领域直接受益于中央财政。消费品以旧换新补贴或达千亿: 2009~11年家电以旧换新,中央财政负担80%、补贴资金约300亿,占中央对地方转移支付比重约0.3%,外推今年约300亿,若汽车、家装等行业补贴规模相仿,加总或达千亿;设备更新贴息或达百亿:2022年设备更新改造专项再贷款额度2000亿,中央财政贴息2.5%,若今年增额两批共4000亿,或贴息4000*2.5%=100亿(实际贴息幅度或更高)。

报告正文

一、今年的国债,有多特别?

通常年份,国债单纯弥补赤字;今年,有三种国债,是财政支出增量的主体:一是2023年增发国债8000亿 ,2023年四季度增发1万亿元国债,大部分在2024年使用;二是常规国债3.34万亿,弥补中央财政赤字;三是2024年超长期特别国债1万亿,从2024年开始拟连续几年发行,专项用于国家重大战略实施和重点领域安全能力建设。今年安排广义财政支出40.1万亿,同比增量+2.5万亿,其中国债近1.8万亿(2023年增发国债+0.6万亿,常规国债+1800亿,2024年特别国债+1万亿)。

,2023年四季度增发1万亿元国债,大部分在2024年使用;二是常规国债3.34万亿,弥补中央财政赤字;三是2024年超长期特别国债1万亿,从2024年开始拟连续几年发行,专项用于国家重大战略实施和重点领域安全能力建设。今年安排广义财政支出40.1万亿,同比增量+2.5万亿,其中国债近1.8万亿(2023年增发国债+0.6万亿,常规国债+1800亿,2024年特别国债+1万亿)。

二、今年的预算,有何特征?

1、高支出——财政重回扩张,靠中央债务对冲地方收入(广义财政支出增速6.8%,2019~23年为9.5%、10%、-1%、3.1%、1.3%;广义财政&准财政支出增速8.1%,2019~23年为8%、9.3%、-1%、6.9%、-2.3%,图2),但要提防卖地再次不及目标、拖累支出增速(2022年目标+0.1%,实际-21.3%;2023年目标+0.4%,实际-13.2%;今年目标+0.1%)、重点跟踪6个经济大省(占全国5成地产销售/卖地收入,今年合计目标-8%,2023年实际-16%)。

2、低预算赤字,高广义赤字——广义赤字率高于典型财政大年2022年(预算赤字率3%,2019~23年为2.8%、3.6%、3.2%、2.8%、3.0%;广义财政赤字率7.9%,2019~23年为5.6%、8.6%、5.2%、7.4%、7%;广义财政&准财政赤字率8.3%,2019~23年为5.9%、8.6%、5.2%、8.5%、7%)。三种国债,两种不计入今年赤字:1)增发国债,进上年一般预算,不计入今年赤字;2)常规国债,进今年一般预算,计入今年赤字;3)特别国债:进今年政府性基金预算,不计入赤字。

3、中央上收事权——替地方加杠杆,支出占比创2016年来新高(39.1%,2019~23年分别为34.4%、35.4%、33.7%、37.4%、39%,图5),或隐含央地财政关系改革方向。三种国债,增量主要转移支付给地方:1)增发国债,0.6万亿增量全部转移支付给地方;2)常规国债,1800亿增量部分转移支付给地方(中央对地方转移支付同口径增长4.1%;高于扣除重点保障支出后的中央本级支出增速0.3%),3)特别国债,1万亿增量约一半转移支付给地方(近年,中央政府性基金对地方政府性基金转移支付1000亿左右;今年,中央政府性基金增加1万亿特别国债收入,对地方政府性基金转移支付增至6153亿)。

4、地方两级分化——大省稳投资,12省防风险。相比国债增加1.8万亿,地方债增幅仅1000亿(专项债3.8→3.9万亿),主要关注结构变化,通过新增限额看投资任务、限额空间看化债资源:1)新增限额:6个经济大省提前批专项债占比过半,12个化债重点省份占比下滑较多(已不足10%)。31省合计2.28万亿,同比4%,其中6大省/12省/其他分别占比52%/9%/39%(2023年为48%/15%/37%)。2)限额空间(可用于化债):12省剩余较少。2023年末31省合计1.3万亿,同比-42%,其中6大省平均剩500亿,12省平均剩300亿(详见《31省预算观察》)。

三、预算如何影响经济、资本市场?

1、总量:“低”赤字率与高支出形成财政预期差,表面是广义赤字率更高、深层是赤字认知起变化:基于凯恩斯国民收入恒等式推导(图7),私人部门盈利能力不足、有效需求不足的根本原因正是政府赤字不足——今年历史首次宣布特别国债多年发行,去年底时隔20余年再次增发国债、PSL大规模重启。

2、节奏:开年财政发力不明显,二、三季度或“三债共振”。1-2月,三大指标显示财政未急于发力:1)专项债,进度偏慢(10%,2019~23年平均17%);2)大省固投目标,偏保守(平均5.4%,2019~23年高出全国实际值约3%);3)广义财政赤字,难出现(极限发力信号);两会后,1万亿增发国债已下达、3.5万亿专项债待发、1万亿特别国债待明确(2020年抗疫特别国债在两会审议后1个月内通知),或在二、三季度共振发力。

3、行业:两大领域直接受益于中央财政。消费品以旧换新补贴或达千亿:2009~11年家电以旧换新,中央财政负担80%、补贴资金约300亿,占中央对地方转移支付比重约0.3%,外推今年约300亿,若汽车、家装等行业补贴规模相仿,加总或达千亿;设备更新贴息或达百亿:2022年设备更新改造专项再贷款额度2000亿,中央财政贴息2.5%,若今年增额两批共4000亿,或贴息4000*2.5%=100亿(实际贴息幅度或更高)。

预算中,2023年增发国债结转2024年部分记“上年结转收入”5000亿;实践中,据财长蓝佛安:“2023年四季度增发的1万亿元国债,大部分都在2024年使用”;结合2023年前两批超8000亿增发国债12月中下旬下达,为反映实际,报告正文按2023年1万亿增发国债结转8000亿到2024年测算增量、拉动。

本文作者:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证书编号:S0360518090001),来源:一瑜中的,原文标题:《国债分三路,预算看四处【华创宏观·张瑜团队】》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.