摩根大通看家电:“低估值”看格力、“高外需”看海尔

今年以来,得益于涨势走稳、股东回报良好及对政府出台刺激政策的预期增强等因素,国内家电行业表现活跃,投资者看多情绪高涨。

年初迄今家电股持续走强,整个板块累计上涨约20%,超过了沪深300指数4%的累计涨幅。

摩根大通于3月11日发布报告指出,“以旧换新”政策可能为家电龙头企业带来中个位数的营收增长,并且美联储降息可能提振美国市场需求。预测两大巨头格力和海尔将成为最大受益者,分别受益于其高派息潜力及美国市场的潜在需求。

“以旧换新”政策利好,美国市场持续改善

摩根大通分析师认为,从国内市场来看,“以旧换新”的家电行业政策会带来行业利好,但不一定会惠及所有公司。

“以旧换新”政策于2009年首次出台,距今已实施十五年。在十四届全国人大二次会议经济主题记者会上,国家发改委主任郑栅洁指出,今年将继续加强宏观经济政策实施,开展新一轮汽车、家电、家居等耐用消费品以旧换新活动。

摩根大通认为,新一轮“以旧换新”政策预计将在5月份前出台,和2008-2009年的"家电下乡"政策不同的是,该政策可能只针对更环保的产品,不会普遍惠及所有家电企业。虽然有中央政府的补贴,但因市场规模和渗透率已较高,增量需求的范围和规模可能会小于此前几轮。

尽管如此,报告指出,国内投资者普遍预期,“以旧换新”政策可能会给家电龙头2024的收入带来中个位数的上行空间。

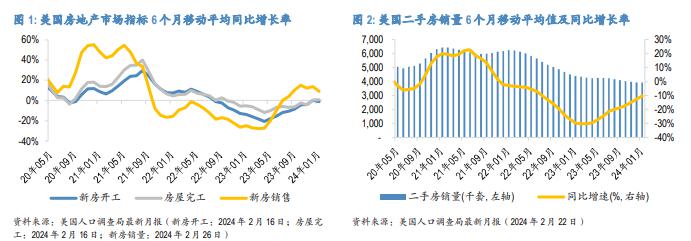

从海外市场来看,虽然美国房地产成交趋势持续改善,不过摩根大通对补库存需求仍持谨慎态度。到2024年下半年,美联储如期下调联邦基金利率将成为有利催化剂,海尔、石头科技有望进一步巩固美国市场份额。

就整个家电行业而言,摩根大通认为,尽管当前市场环境仍具有不确定性,但该行业的主要玩家仍有增长潜力和良好的投资机会。就行业公司而言,摩根大通短期内看好格力电器(高派息、估值低、受益以旧换新),一年维度看好海尔(受益海外补库存)。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.