对中长期债券市场的一些看法

对债券市场的短期观点,我已经表达得十分清楚了:1、货币宽松预期很强;2、投机氛围浓厚。

尽管有一些监管方面的传言,但是,趋势的改变需要一些时间,毕竟债市也不是什么老实孩子,2016年也曾搞过一些很荒唐的举动:要跟央行掰掰手腕,要搞大而不倒。结果大家都看到了,家长打小孩屁股,真打了就老实了。

现在债市的气氛到了什么位置了呢?柜台前的叔叔阿姨们都会给你来几句“利率长期下行趋势不会改变”。一方面,我们得感谢科普的销售们;另一方面,得感谢那些言必称日本的作者,你们真的成功了,他们现在眼里只剩日本一个国家了。

昨天,有一个线上的交流,最后我讲了对中长期债市的一些观点,时间关系讲得有些跳跃,这篇文章具体展开讲讲。

说实话,我对中长期债市看得很空很空,空得我有些不太好意思讲,毕竟现在还在债牛的氛围里,更何况我们生活在一个被“利率长期下行趋势不会改变”洗脑的国家。

中期观点——8%很高

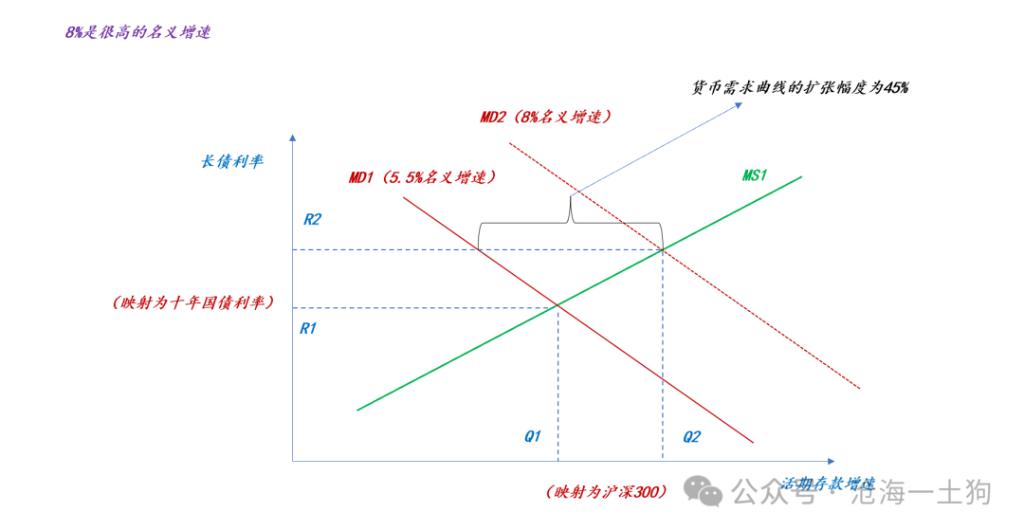

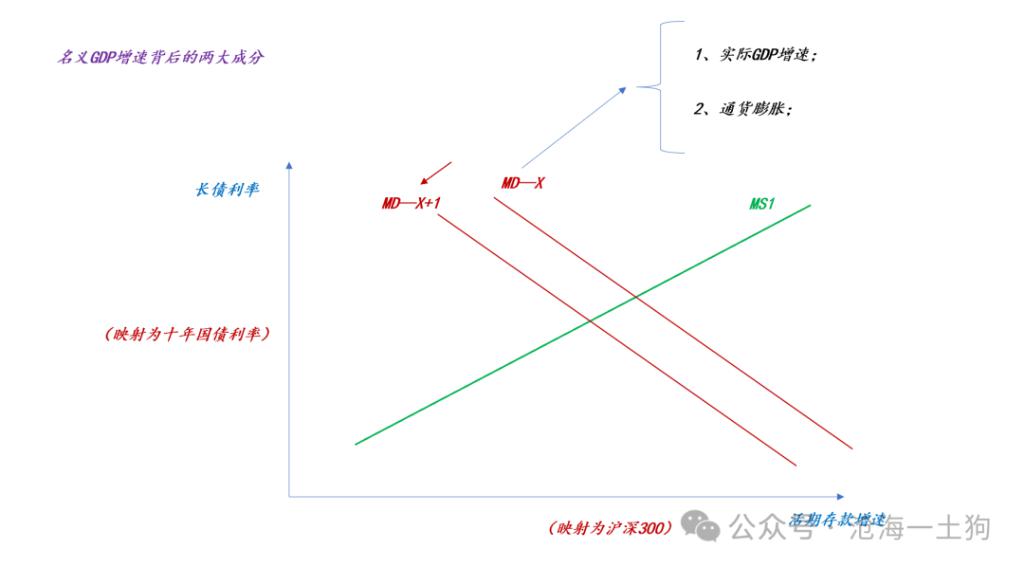

我们先看中期。两会定了两个目标,一个是5%的实际增长目标,一个是3%的通胀目标,如果都实现了话,那么,名义经济增速是8%。很多投资者对8%实际上是没概念的,所以,大家说啥的都有。

把这个数放到货币的供需曲线中,我们就能明白它的含义了。我们去年的名义增速在5.5%左右,如果今年弄到8%,那么,货币需求曲线扩张幅度约为45%。

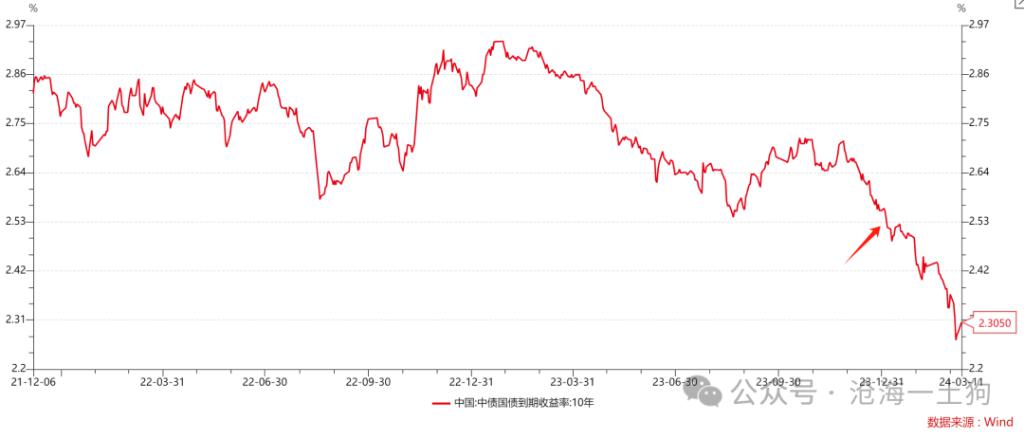

去年年底十年国债利率在2.5%附近,于是,2.5%乘以145%就是理论给我们的结果——3.625%。

一敲计算器,整个事情就离了大谱。现在十年国债利率这么低,我也不敢去扯什么3.6%,只是提醒大家,注意8%的名义增速,别不当回事。

长期观点——经济增速换挡期结束

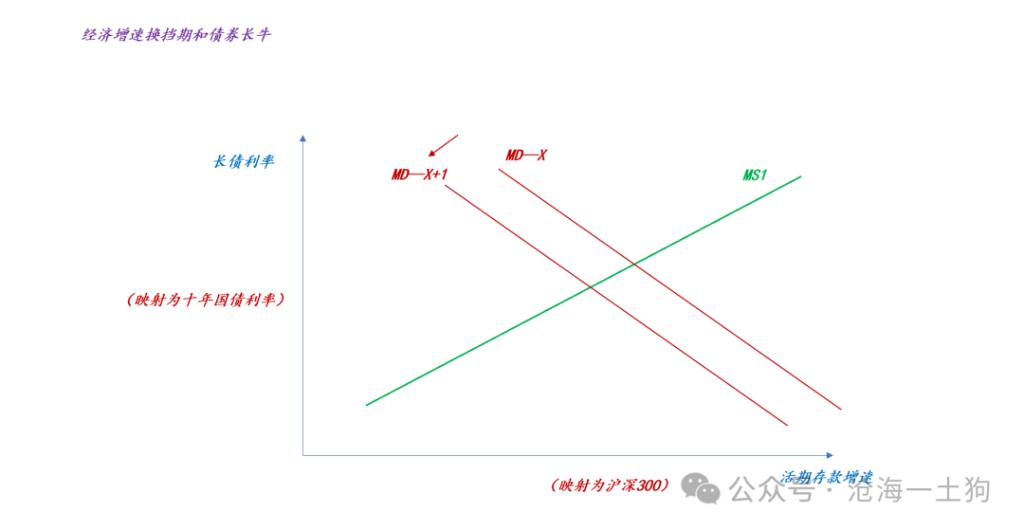

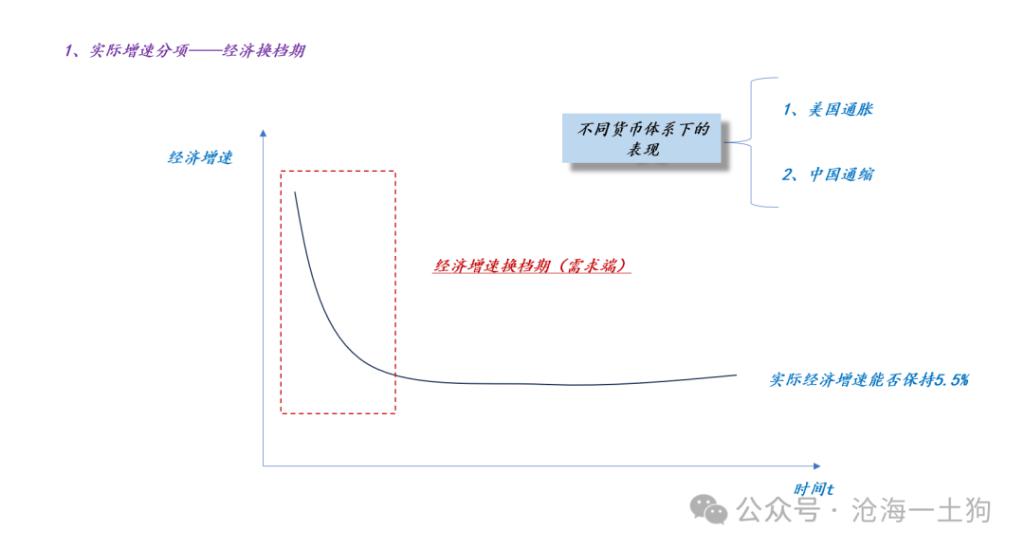

为什么国内的债券会走出长牛走势呢?一个重要原因在于,经济增速换挡期,潜在产出每年会掉一点儿。

这一轮换挡是从8%的实际增速换挡到5%的实际增速。开始的节点很早,但我们从2016年才开始讨论这个问题,即实际gdp的“L型”走势。

说实话,每年掉个0.3%-0.5%的实际增速,给十年国债利率提供了一个稳定下行的力量,但是,这股力量很隐蔽。

现在我们所关心的事情是,这股力量是否要消失了,即经济增速换挡期是否要结束,实际gdp增速进入“L型”的那一横。

目前,学界给出的看法是5-5.5%的潜在产出是有的,对债市而言,这是一个糟糕的信息。如果实际gdp增速在5%短暂地停留2-3年,那么,债市走势就会发生翻天覆地的变化。

很多人口口声声讲长期,只要这股力量缺席个2-3年,那些人就不去讲长期了。说白了,他们只是拿“长期”这个字眼壮胆罢了。

从长期视角来看,债市的前景并不美好,那一横要来了。

长期视角——通货膨胀回归

此外,很多人没搞清楚一点,通货膨胀本质上是一个分配现象,他们总是在总量层面或者生产层面想问题。拿出一个亿出来,给1000个人花和给十万人花,结果是很不一样的。

如果我们讲,美国通胀迟迟下不来,主要是因为美股涨太好,很多人是同意的。但是,换到中国来,很多人就不同意了。那么,为什么大家这么“双标”呢?主要是因为长期的经验把大家训练成这样。

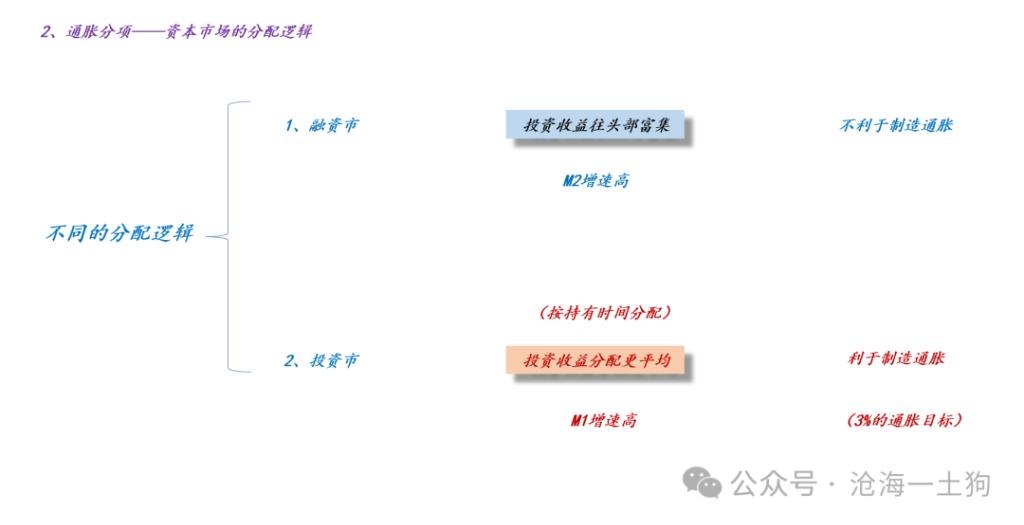

那么,中美股市有何本质上的区别呢?从分配的角度来看,中国股市属于独乐乐模式,美国股市属于众乐乐模式。

之所以我们每天只能羡慕少数人,是因为我们搞的是融资市,投资者们需要pk信息,但普通人最缺少信息,结果就是投资收益往头部聚集,都到少数人手里了;然而,美国搞的是投资市,投资者只需要pk持有时间,结果就是普通人也能享受到投资收益。

也就是说,我们是普通人省吃俭用补贴股市,美国是股市反过来补贴普通人。要知道这部分收益的边际消费倾向是极高的。因此,稳定资金在股市花1万亿救市和发1万亿消费券,对通胀的刺激效果是不可同日而语的。

现在债券投资者面临了怎样的一个局面呢?一、3%的通胀目标单独被拎出来;二、股市开始讲投资市。

在这种情况下,千万别继续不把通胀当回事。

如果我们的股市弄得越来越像美国,那么,债券投资者真的要注意了。

那么,怎么去定义像美国呢?标普500的PE在25倍,我们沪深300只有11.7倍,我们的估值水平越靠近美国越像。

很多人会自我洗脑,说什么我们是产业结构问题。实际上,就是投资市和融资市的问题,没那么复杂。

股市更像一种分配工具,并不是生产力的简单映射。

分配制度的设计问题,是另外一个重要的问题,最近有一些变化的苗头,我们得小心通胀回归,这是另外一个长期视角(ps:我们要善于把股市当原因去思考,不要总是当结果)。

此外,搞清楚这一点,我们就能明白,为什么小票那么讨厌通胀。

结束语

最后,兜兜转转我们又回到了教科书里,货币需求曲线背后有两股力量:一股是生产的力量,看实际GDP增速;另一股是分配的力量,看通货膨胀。

言必称日本的那帮人一股脑都给你塞到了“生产”这个标签下,或者说,他们给了一个强假设“分配力量会按照某种特殊方式跟随生产力量”。唉,大家其实可以去看看一些通胀高的国家,有几个是因为实际GDP增速高?

其实,最后就是回归到马克思有关生产力和生产关系的论述,这是大多数中国人都了解的事情:

1、生产力和生产关系是两回事;

2、生产力决定生产关系;

3、生产关系对生产力有反作用;

转化成西方经济学的语言就是:

1、经济增长和分配是两回事;

2、经济增长决定分配;

3、分配对经济增长有反作用;

这些论述未必完备,但一定是自洽的。实际上,投资对理论的诉求并不多,我们只要搞清楚经济增长和分配是两回事就好了,即不要把实际gdp和cpi增速混为一谈。

ps:数据来自wind

文章来源:沧海一土狗,原文标题:《对中长期债券市场的一些看法》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.