实物资产的周期已经开始

1 海外:对于实物需求侧逐步恢复,而金融条件逐步宽松

2 国内:实物消耗量持续回升正在验证

3 商品走势与股票走势的思考

4 真正的周期已经开始

部分投资者简单把红利理解为对于市场或者总量经济的悲观,但是忽视了经济结构特征的转变。在过去1年,全球制造活动下行,中国经济低位恢复,总需求偏弱的状态下,wind克强指数对应的板块呈现了很强的实物韧性,未来超越红利的弹性正在出现,首推:油、铜、煤炭、资源运输(油运等)、铝和贵金属。其次,围绕沪深300,部分传统制造类龙头公司开始出现机会,分布在(钢铁、化工、造纸、船舶、家电、重卡)等领域,低估值+垄断国企(银行、建筑、水电、燃气、铁路等)。

报告正文

1、海外:结构仍存隐患,但风险已经解除

1.1 美国的隐患:经济的结构性问题与美元信用的走弱

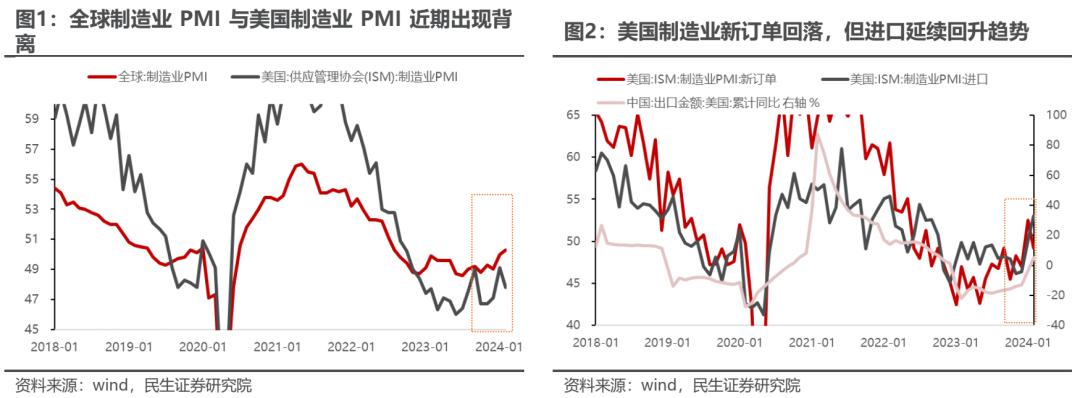

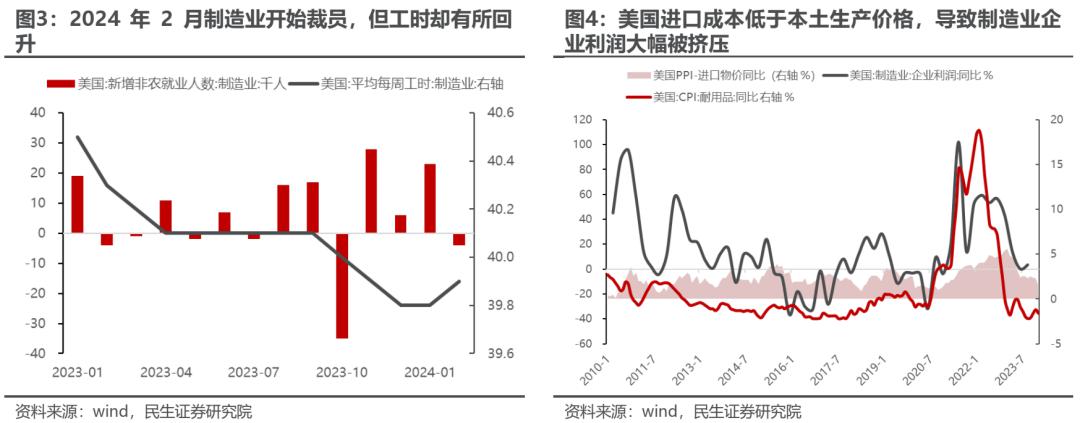

美国制造业企业并未受益于需求的回升,反而进口承接了这部分需求。2024年1月全球制造业活动重回荣枯线上方,2月进一步上行,但反观美国制造业景气度反而边际下行。从美国制造业PMI分项看,新订单边际回落,但进口延续反弹趋势,中国向美国出口的同比增速回升12.5个百分点,同样佐证了美国进口需求的大幅上涨。美国需求的回升似乎更多由进口承接,而不是提振其本土制造业企业的订单。

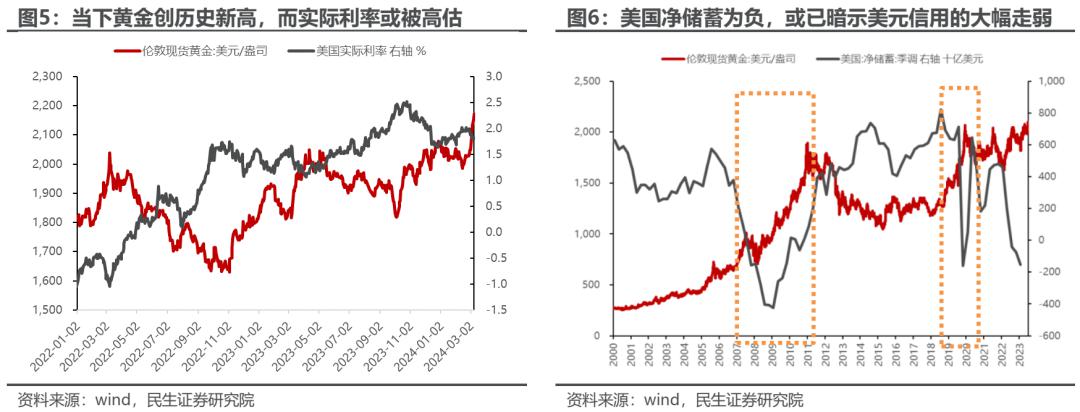

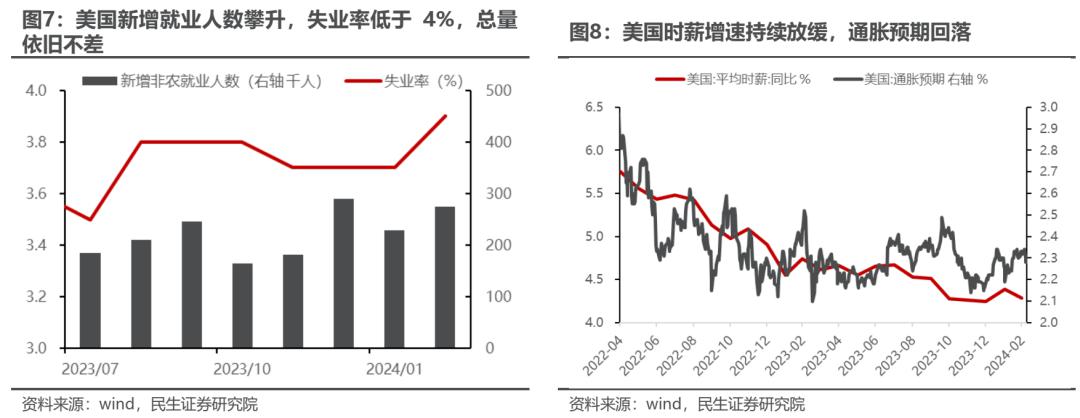

“外卷”是美国制造业受损的主因。美国进口需求的大增或许与中国制造业“外卷”有关,当下美国制造业企业成本优势明显低于进口商品,进口商品大量抢占本土市占率,使得本土制造业利润空间明显被压缩。因此,美国制造业企业不得不降低成本,或者压缩利润,从而维持其市场份额。具体而言,过去两年的劳动力市场持续供过于求已经导致人力成本的大幅抬升,使得原本就不具备成本优势的美国制造业企业成本进一步抬升;叠加“外卷”背景下的量缩,其利润空间进一步被压缩。为了维系其市占率,美国耐用品价格同比增速经历了大幅回落,当下持续处于负值,这也导致其利润增速大幅回落。在利润空间无法进一步压缩时,企业不得不转向降本,劳动力市场的表现印证了这一点。2月制造业企业非农人数录得负增,在需求边际好转的背景下,企业口径下的劳动力人数反而有所减少,同时对应的是工作时长的上升,制造业的裁员似乎不是由于工作量的减少,而是成本的考量。

美国净储蓄大幅回落至负值区间,暗含的是美元信用走弱。长期以来,黄金定价的是美国的实际利率,然而近期黄金价格创下历史新高,但实际利率并没有出现明显的回落,且处于历史偏高位置,这或许暗示的也是当下交易体系下的实际利率被高估。回顾2000年以来,美国净储蓄均大幅回落并处于负值区间期间,黄金呈现大幅上涨,并创下新高。美国财政支出的大幅上行,无法快速推动私人部门的投资,从而导致净储蓄的走负,这也将导致美元信用走弱,而金价创新高所暗含的也是市场对于美元信用的担忧。在美国净储蓄为负的环境下,美元实际价值在过去1-2年已经高估,实际利率中隐含的通胀预期明显过低(2.3%仍低于实际通胀水平),当下黄金已经创新高,更多实物资产相当于美元的价格需要系统性修复。

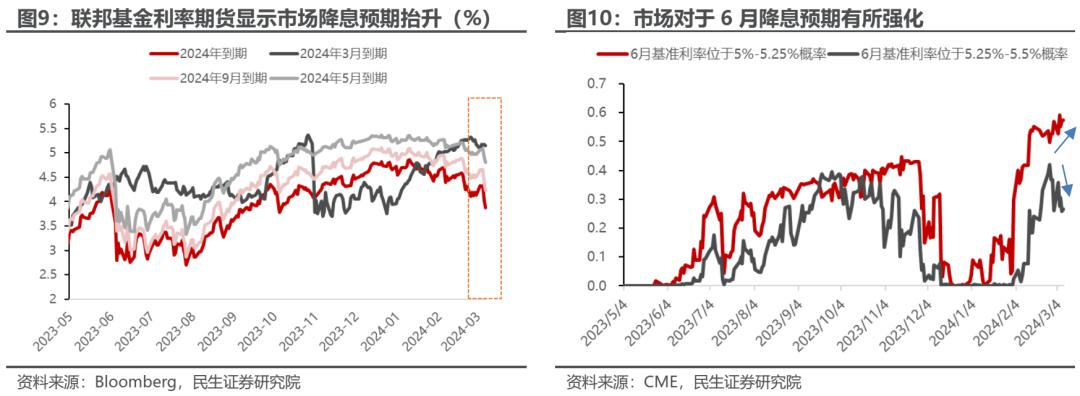

1.2 数据对于当期大宗商品的意义:超预期紧缩与超预期衰退概率正在下降

劳动力持续紧缺有所缓解,市场宽松预期升温。尽管2月非农新增人数超预期,但失业率的抬升,薪资增速的放缓,叠加2023年12月及2024年1月新增就业人数下修超16万人,推动市场宽松预期回温。1月美国CPI数据加强了通胀粘性的预期,叠加美联储频频“放鹰”,市场对于高利率持续的担忧有所升温。由于美联储态度偏向“边走边看”,市场对于就业数据较为敏感。当下美国劳动市场呈现总量不弱,但过热明显降温的状态,薪资环比增速从前值的0.5%大幅下行至0.1%,也增强了通胀下行的预期。此外,本周(2024年3月4日-2024年3月10日)鲍威尔的讲话至少确认了:1)当前已经达到利率的峰值;2)降息已经逐步纳入考量中,虽然仍然需要基于数据的表现。短期内,至少可以肯定的是,在通胀数据未出现进一步抬升的趋势前,市场依旧相信宽松近在眼前。

2、国内:实物消耗量持续回升

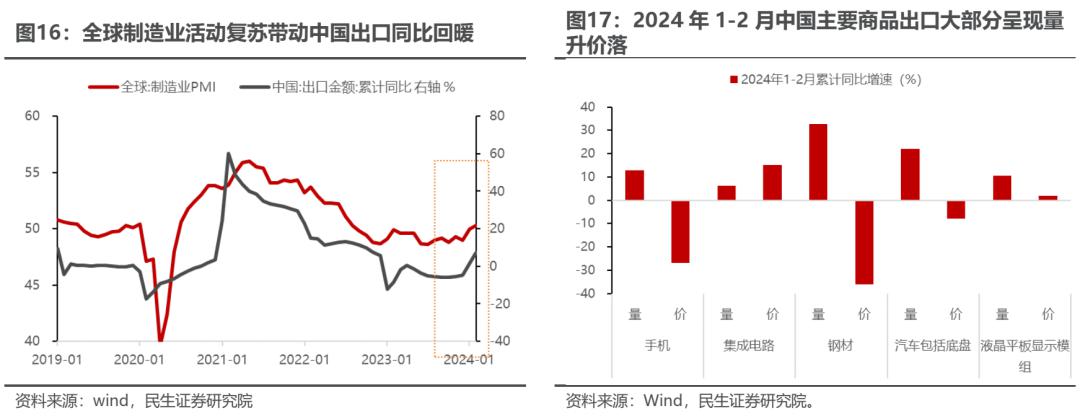

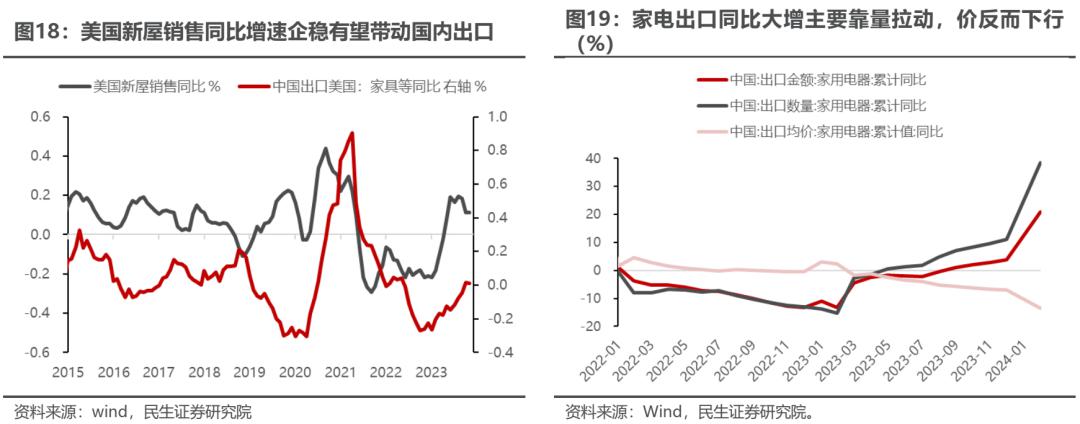

全球经济边际复苏带动国内出口开门红。2024年1-2月中国出口增速远超市场预期,录得7.1%的高增长。出口的好转离不开全球制造业复苏,一方面,新兴经济体的投资活动正在持续,国内通用机械设备的同比增速创下32%的高增长;另一方面,美国地产的修复以及补库周期推升国内相关出口明显抬升。然而,从出口的量价来看,主要出口商品仍然呈现量升价落的态势,“外卷”持续,制造业延续牺牲价以维持量的增长。而这一点在传统制造业,例如家电体现的淋漓尽致,2023年下半年至今,国内家电出口同比大增的前提是价格的大幅回落,以此推升量的大幅上升。房地产在过去作为经济驱动的引擎,在融资端抑制了制造业的供给,却在需求端支撑了制造业的利润。而如今,地产重新让渡出了信贷资源,制造业的供给将有更多资源,但是整体利润下降作为将是常态,机会只能在供给侧有变化的行业中。我们在春季策略《江船火独明》中提及的不等式,实物消耗>GDP>上市公司盈利,不仅适用于内需,同样在出口中有所体现。未来来看,量的回升远远快于价格是经济中的常态。

经济政策定调仍然侧重于生产端。本周的政府工作报告持续释放的信号是,往后经济刺激政策着眼于生产侧,而非改变经济的结构。赤字率仍然维持3%,或暗示财政方面并不会有特别大的刺激,而超长期特别国债的发行,以及提高地方政府特别国债的发行总额,意味着较为积极的财政政策。从当下持续提及的“三大工程”、设备更新以及消费品的以旧换新,后续政策的发力点仍聚焦于生产侧,有望持续推升实物消耗。

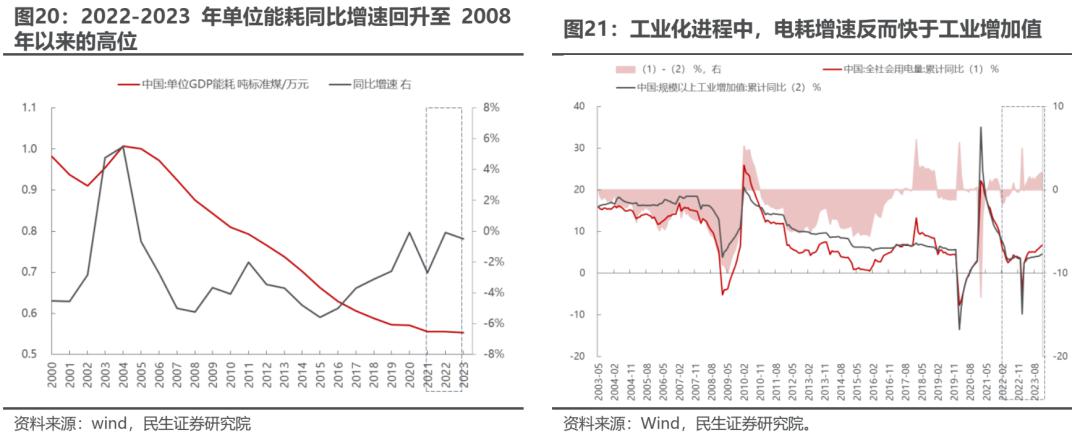

工业化进程中,能耗的上升,叠加政策对单位能耗的明确目标,或加速传统制造业的出清。2022年以来,单位GDP能耗以及电耗,在工业化的进程中明显抬升。然而本次政府工作会议正式提出单位GDP能耗降低2.5%的目标,对比2023年的定调需要继续控制能耗,本次正式提出了定量的目标。对于制造业而言,新兴制造业的成本曲线较为平缓,能耗的限制对其成本的影响差别不大,成本的抬升很难带来出清的机会;而传统制造业的成本曲线较为陡峭,这也造成了若成本明显抬升,会使得高成本的企业被快速出清,而位于成本优势顶端的企业反而获得更高的市场份额,这意味着中游部分传统行业的供给出清速度在加快,有别于2021年的限产行情,这一轮底部缓慢抬升、机会逐步出现且具有持续性的特征会更强。

3、商品:美元下行与全球制造活动修复助推商品价格上行

商品的金融属性和实物属性均受益于当下的宏观环境。美元面临的问题是:美国当前经济存在的结构性问题,美元信用的走弱,以及货币政策的背离。本周日本央行释放考虑逐步结束收益率曲线控制的信号,随着日本薪资的回升,通胀有望逐步回升至目标区间,这也强化了日央行的边际转向的预期,与美联储的宽松预期升温形成强烈对比。往后看,美元下行有望推升商品的金融属性。

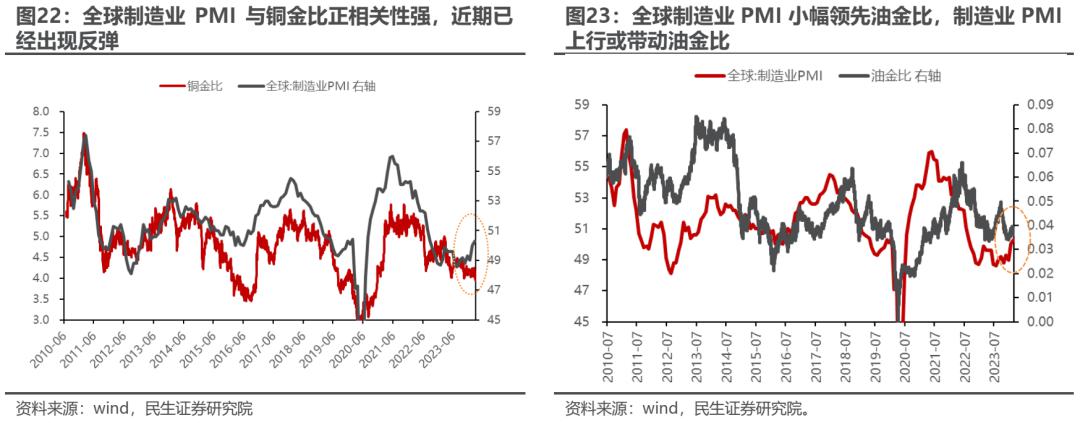

实物需求方面,新兴市场的投资活动正如火如荼,美国商品的需求已经出现边际复苏的迹象,未来美国实际利率下行也有望推动设备投资的上行,全球制造业活动逐步活跃对中国的实物消耗无疑是一个好消息。背后仍然受益的依旧是资源。从历史来看,铜金比与全球制造业PMI走势趋同,油金比则小幅滞后,这或许是由于铜的下游需求基本为制造业,而油的需求则更为广泛。当前全球制造业PMI已经开始抬升,而铜金比和油金比仍然处于偏低水平,后续铜金比有望率先修复,而油金比有所滞后。下一阶段,有色金属商品本身的价格弹性或许比油要更大。但在股票侧,股票定价的是产能的价值和对于未来中枢的预期,结合能源比金属更低的估值,而当下盈利底部已经探明。在股票侧油+有色均是市场最重要的资产。

4、真正的周期已经开始

在最近1年的红利风格化的当下,部分投资者简单把红利理解为对于市场或者总量经济的悲观,但是忽视了经济结构特征的转变。在过去1年,全球制造活动下行,中国经济低位恢复,总需求偏弱的状态下,wind克强指数对应的板块呈现了很强的实物韧性,这才是红利的基本面逻辑。而当下,随着需求活动的回归,以及两会指示的政府工作方向:仍然是聚焦供给侧,聚焦在实物工作量领域支撑经济,而不是过去以地产+消费的方式。在过去,房地产的高杠杆模式和高回报率一定程度通过融资成本抑制了制造业的供给,却带给了制造业需求。在新增长模式下,制造业将获得更多供给扩张的能力,但是利润相对较低,导致利润分配更多聚焦于上游与实物消耗。

上游资源类资产依然是我们的首要推荐:油、铜、煤炭、资源运输(油运等)、铝和贵金属。其次,围绕沪深300,能耗下降目标下,部分传统制造类龙头公司开始出现机会,但区别于2021年限产+地产金融化带来利润的状态,走势会平缓和结构化,分布在(钢铁、化工、家电、造纸)等领域,最后,看好万得克强指数相关+低估值国企(银行、水电、铁路、建筑等)。

本文作者:牟一凌(执业证书编号:S0100521120002)、胡悦(执业证书编号S0100523120001),来源:一凌策略研究,原文标题:《再铸周期魂 | 民生策略》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.