出口为何开门红?

事件:按美元计,2024年1-2月中国出口同比增7.1%,预期2.7%,2023年12月同比增2.3%;2024年1-2月中国进口同比增3.5%,预期0.3%,前值0.2%;2024年1-2月贸易顺差1251.6亿美元,同比增20.5%。

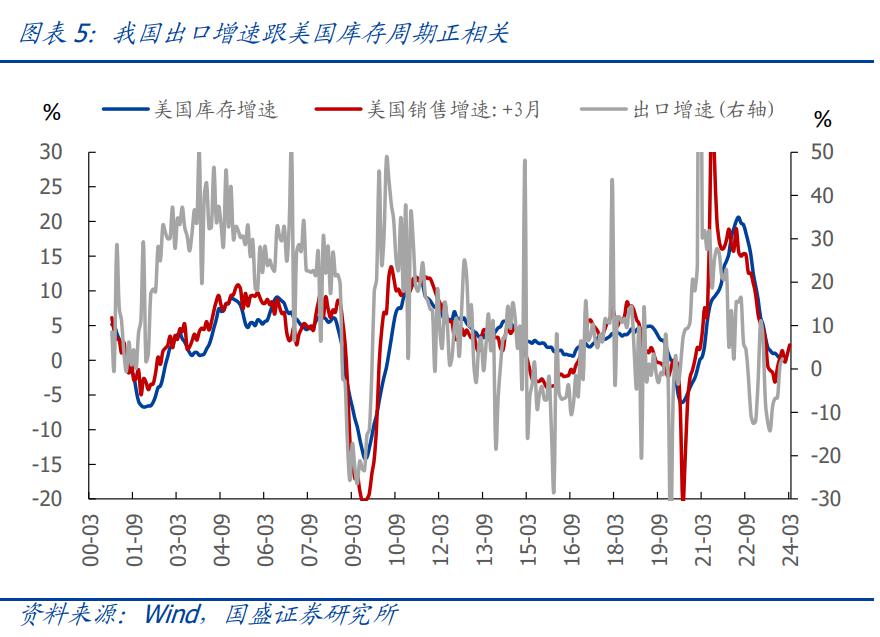

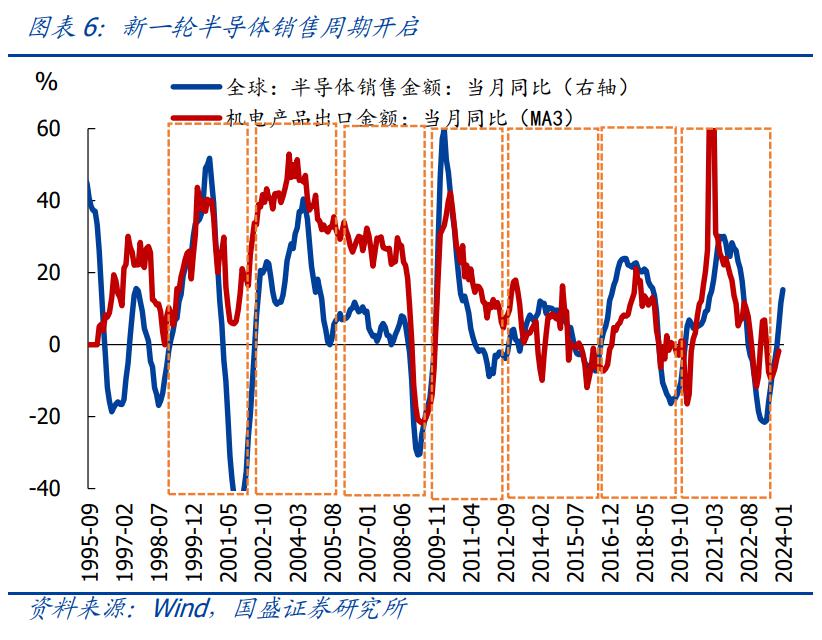

核心观点:1-2月我国出口显著强于预期和季节规律,支撑因素有三:1)海外经济韧性带动出口数量改善;2)全球半导体周期趋势性上行,带动电脑等消费电子相关产品出口高增;3)美国地产销售改善,带动竣工链产品出口偏强。往后看,由于基数回升,3月出口同比读数可能明显回落;美国补库、全球半导体周期上行、价格逐步回升、低基数等有望支撑2024年出口增速回升,全年出口预计小幅正增。

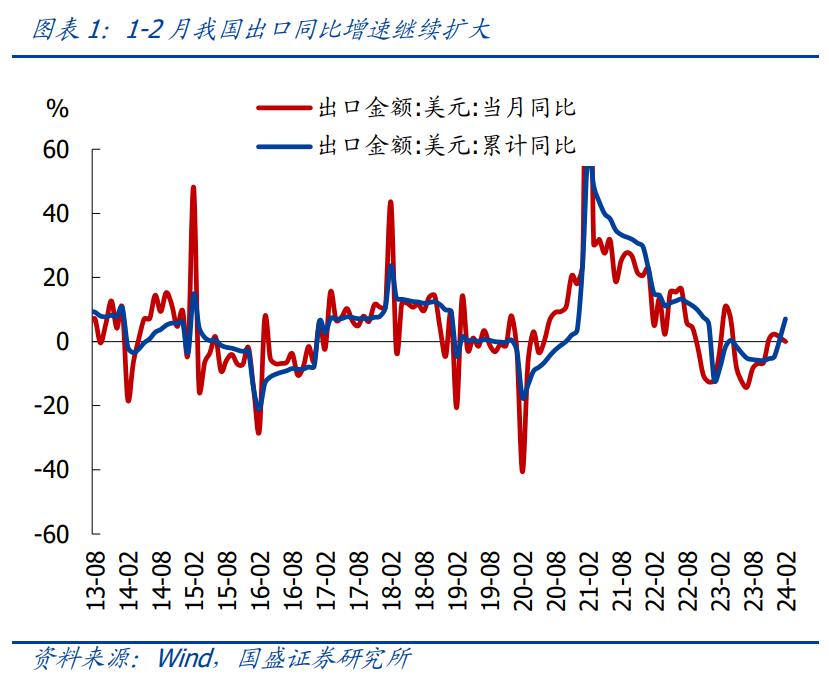

1、整体看,1-2月出口同比增幅继续扩大,显著强于Wind一致预期和季节规律,外需韧性、全球半导体周期上行等应是主要支撑,出口价格可能仍是拖累。

2、往后看,由于基数回升,3月出口同比读数可能明显回落;2024全年仍然维持此前判断:预计同比增速可能有所改善,全年增速可能回升至1%-3%左右。

3、具体看,1-2月我国出口国别、商品结构主要有以下特征:

>分国别看,1-2月我国对美国、东盟出口增速大幅回升,剔除基数效应后仍有明显改善;对欧盟出口延续小幅负增;对俄罗斯出口增速下滑,主因基数提升;对其他新兴市场出口延续偏强。

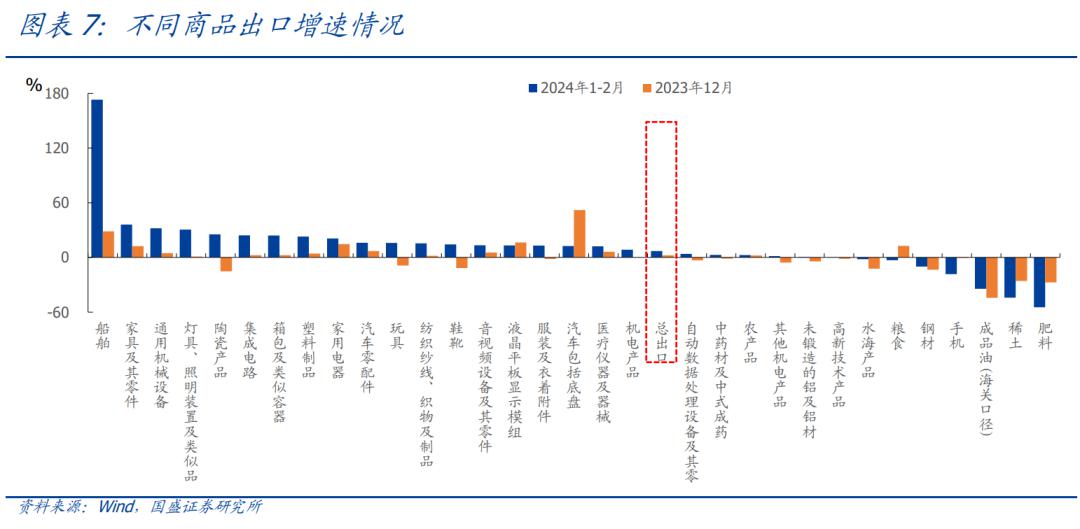

>分商品看,1-2月机电产品、地产竣工链产品及纺服、轻工制品出口增速回升;船舶出口大增,汽车出口明显下滑。

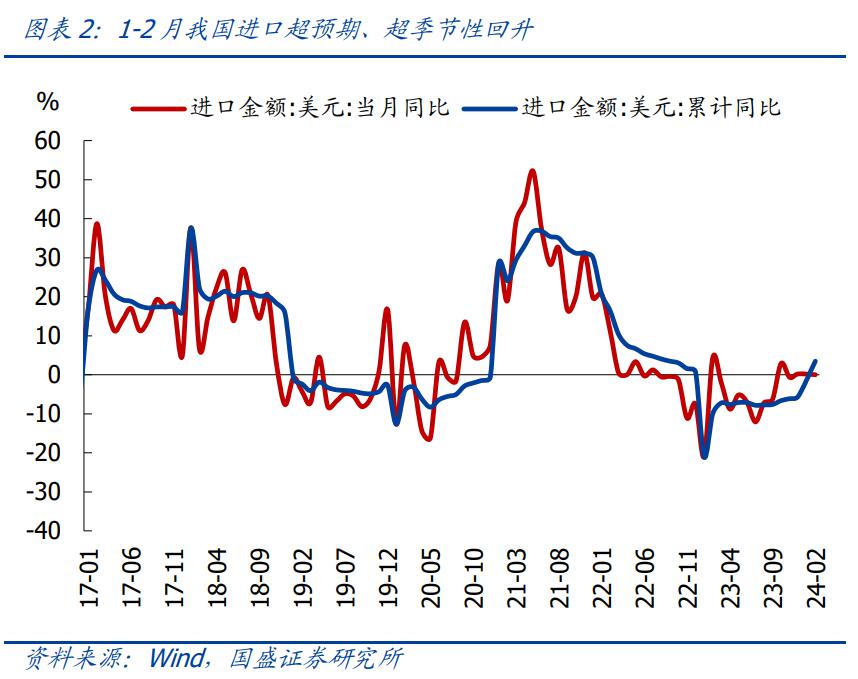

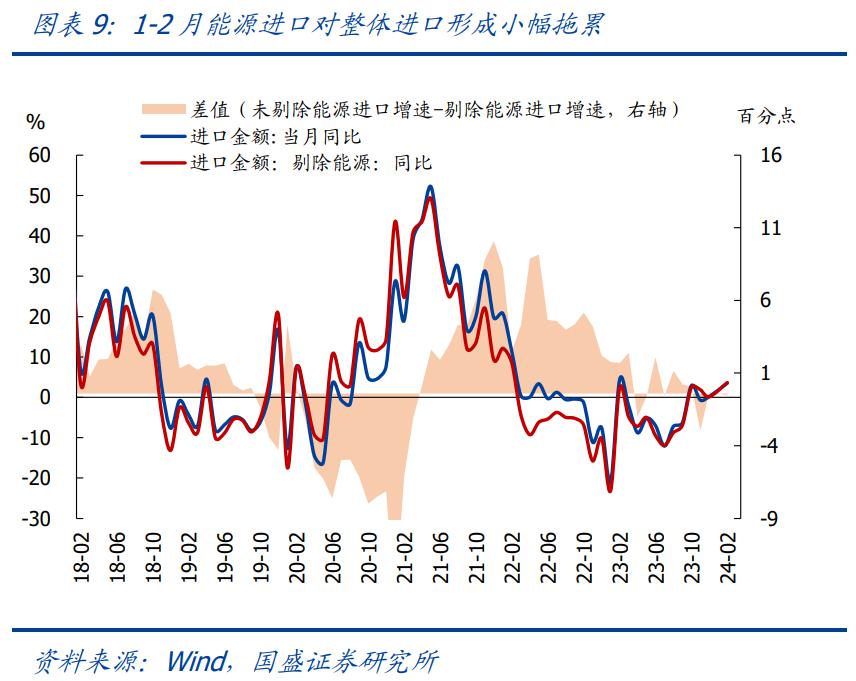

4、进口看,1-2月进口同样显著强于Wind一致预期和季节规律,主因电子、农产品等进口偏强。

正文如下:

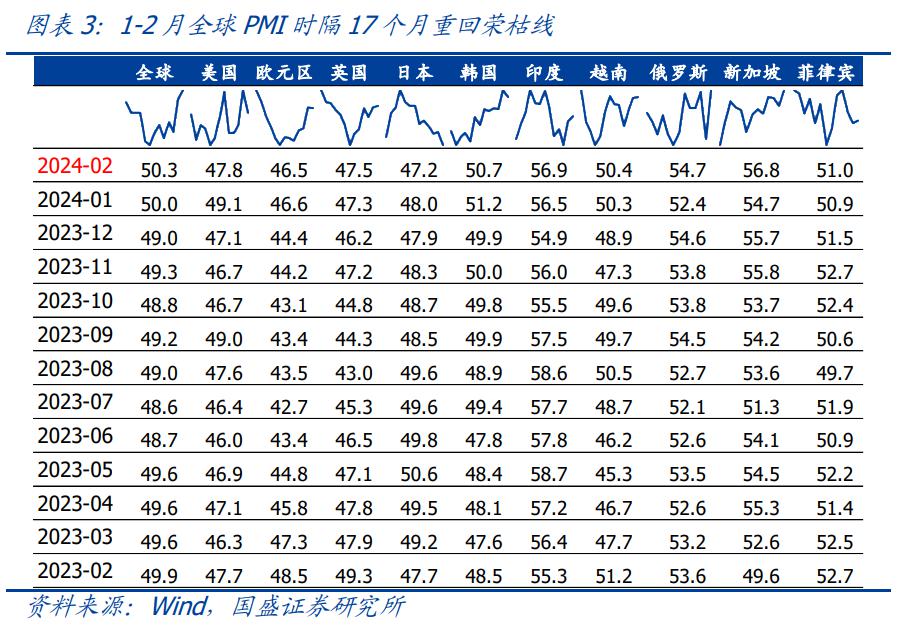

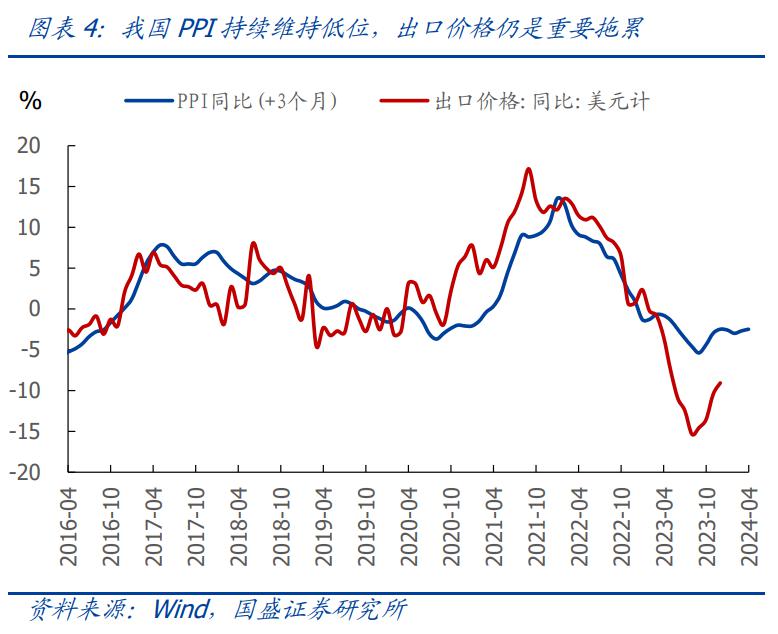

1、整体看,1-2月出口同比增幅继续扩大,显著强于Wind一致预期和季节规律,外需韧性、全球半导体周期上行等应是主要支撑,出口价格可能仍是拖累。具体看,2024年1-2月出口同比大增7.1%,显著强于预期2.7%和2023年12月的2.3%;1-2月合计值环比2023年12月增加73.9%,创2011年以来同期最高水平(剔除2020年,2011-2023年均值为55.9%)。归因看,出口强于预期的支撑有三:1)海外经济韧性带动出口数量改善,其中:1-2月全球制造业PMI分别录得50%、50.3%,时隔17个月重回荣枯线上;越南、韩国等1-2月出口也同样强于季节规律,同样指向外需仍有韧性。2)全球半导体销售周期趋势性回升,带动集成电路、电脑等消费电子出口明显偏强。3)美国地产销售偏强也对地产竣工链条相关商品出口存在支撑。但是,按照我们预测,2月PPI预计仍将维持偏低水平,指向1-2月出口价格因素对出口应仍偏拖累。

2、往后看,由于基数回升,3月出口同比读数可能明显回落;2024全年仍然维持此前判断:预计同比增速可能有所改善,全年增速可能回升至1%-3%左右。2023年3月由于前期积压订单集中释放,出口明显高增,导致2024年3月出口基数明显偏高,可能拖累同比读数。全年看,维持年度报告《向波动要收益——2024年宏观经济与资产展望》中的判断:美国补库、全球半导体销售周期上行、价格逐步回升、低基数等有望支撑2024年出口增速回升,基准情形下,全年出口同比增速可能回升至1%-3%左右。此外,还需关注美国大选、巴以冲突等地缘不确定性因素对我国出口的影响。

3、具体看,1-2月我国出口国别、商品结构主要有以下特征:

>分国别看,1-2月我国对美国、东盟出口增速大幅回升,剔除基数效应后仍有明显改善;对欧盟出口延续小幅负增;对俄罗斯出口增速下滑,主因基数提升;对其他新兴市场出口延续偏强。具体看:1-2月我国对美国、东盟出口由负转正,同比增速分别回升11.9、12.1个百分点至5.0%、6.0%,分别拉动1-2月出口0.7、1个百分点;对欧盟出口同比-1.3%,降幅较2023年12月小幅收窄0.6个百分点;对俄罗斯出口下滑9.1个百分点至12.5%,主因基数提升;对其他新兴市场(主要包括中亚、东欧、中东等地区)出口延续偏强,同比增55.5%,拉动1-2月出口4.4个百分点。

>分商品看,1-2月机电产品、地产竣工链产品及纺服、轻工制品出口增速回升;船舶出口大增,汽车出口明显下滑。具体看:1)机电产品,1-2月我国机电产品出口增速回升8.2个百分点至8.5%,拉动出口5.1个百分点,其中:电子产业链相关的集成电路、电脑、音视频设备出口增速分别回升21.7、7.0、8.0个百分点至24.3%、3.9%、13.4%,主要受全球半导体周期上行影响;其他机电产品出口增速回升7.2个百分点至1.6%;2)地产竣工链产品,自2023年Q4以来地产竣工链出口表现亮眼,可能与2023年二至四季度美国新房销售回暖有关;1-2月家具、家电、灯具出口增速保持增势,分别回升23.7、6.1、29.4个百分点至36.1%、20.8%、30.5%;3)交运设备,船舶出口大幅增长,同比增173.1%,拉动出口0.9个百分点,汽车出口增速回落39.4个百分点至12.6%,明显下滑且并非基数影响,可能是短期因素扰动或趋势性下滑,具体原因还有待进一步数据验证;4)纺服、轻工制品,1-2月纺织(+13.7bp)、服装(+14.7bp)、鞋靴(+25.9bp)、箱包(+21.7bp)、玩具(+24.8bp)、陶瓷(+40.6bp)、塑料(+18.7bp)等产品出口增速均有较大幅度回升,合计拉动1-2月出口2.7个百分点。

4、进口看,1-2月进口同样显著强于Wind一致预期和季节规律,主因电子、农产品等进口偏强。具体看,2024年1-2月进口同比增3.5%,显著强于预期0.3%和2023年12月的0.2%;环比看,1-2月进口合计值较2023年12月增长76.5%,同样强于季节性(剔除2020年,季节性均值为67.0%)。归因看,1-2月进口强于预期,主因有二:1)1-2月我国集成电路等电子产业链进口增速明显回升,应是1-2月进口的重要支撑,其中:集成电路、二极管及类似半导体器件、电脑及零配件进口增速分别回升18.7、22.9、39.9个百分点至15.3%、5.0%、67.3%,拉动进口2.8个百分点,应也是受全球半导体销售周期上行、尤其是我国消费电子相关产品出口增加的影响;2)农产品进口同比增速提升9.6个百分点至2.7%,拉动1-2月进口0.3个百分点。此外,1-2月煤炭、天然气等进口增速分别回落28.5、3.5个百分点至-5.1%、-5.5%,对整体进口存在小幅拖累。

本文作者:熊园、刘安林,来源:熊园观察,原文标题:《出口开门红的背后【国盛宏观熊园团队】》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.