超长债的尽头在哪里?

我们发现,超长债期限利差(指30Y-10Y国债利差,下同)受以下4个因素影响:① 长期经济增长预期;② 房地产周期;③ 供需因素;④ 风险偏好。

我们认为,2021年以来,长期经济增长预期下行叠加房地产周期下行,是超长债期限利差不断压缩的主因。

但短期来看,一季度地方债发行较慢,若一季度后地方债恢复发行节奏,叠加上股市情绪持续恢复,将可能对超长债利差形成扰动。

在当前债市静态地看,我们认为:对比5年信用债,目前超长债性价比较低,配置盘参与度或将有所下降。对比权益资产,超长债性价比较低。若股市行情继续好转,非传统债市资金参与情绪将有所下降。

从中期债市走向动态地看,我们认为:假设年内MLF出现2次10BP降息,即MLF调至2.3%,那么10Y国债可能出现MLF减点定价,不排除10Y国债触及2.2%的阶段性低点(MLF减点10BP)。在此基础上,30Y或将仍有一定下行空间,不排除中期向下触及2.3%的可能。

但伴随利率向下,潜在回撤风险也将会增大。期间需要警惕降息不及预期,以及经济预期好转的可能性。

2024年开年以来,超长债表现相对强势,30Y-10Y利差持续压缩。截至3月1日,国债30Y-10Y利差已经来到了2007年以来的最低水平(图1)。

本文试图探究,超长债期限利差(指30Y-10Y利差,下同)持续压缩背后,究竟有哪些原因?随着超长债期限利差下行至历史低位,后续该券种是否有回调风险?

1、超长债期限利差受何影响?

1.1 长期经济预期

我们认为,超长债期限利差是投资者长期经济预期相对于中期经济预期的反映。中期经济预期有支撑,但长期经济预期向下,则可能推动超长债期限利差不断压缩。

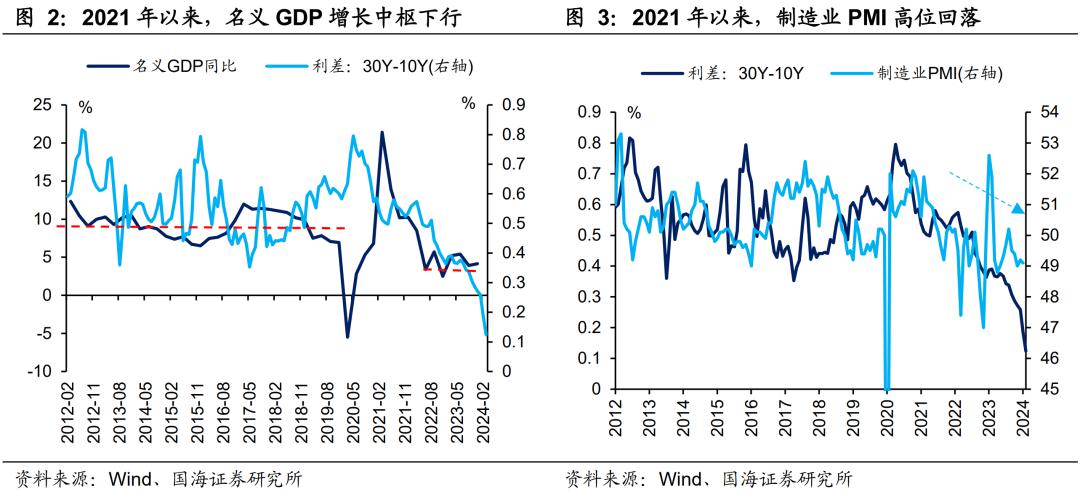

以名义GDP增速为例。可以观察到,在2012-2019年之间的较长一段时间里,中国名义GDP增速围绕在8%上下区间震荡。在此期间,超长债期限利差也呈现箱体震荡格局,并且方向与名义GDP增速趋势总体相反(图2)。我们认为,这反映出投资者对于中国经济的预期长期稳定,中期经济预期则受到出口周期、地产周期等因素的扰动。

但是在2021年之后,随着名义GDP增长中枢下行至5%左右,超长债期限利差也随之向下(图2)。我们认为,这可能反映出在人口、地产、通胀等长期因素的影响下,投资者降低了长期增长预期。但是中期来看,经济增长仍会受到外需回暖、政府稳增长措施等因素的支撑,相对稳定。

与之类似的,2021年以来制造业PMI指数也从高位总体回落(图3),与名义GDP增速向下相映衬。

1.2 房地产周期

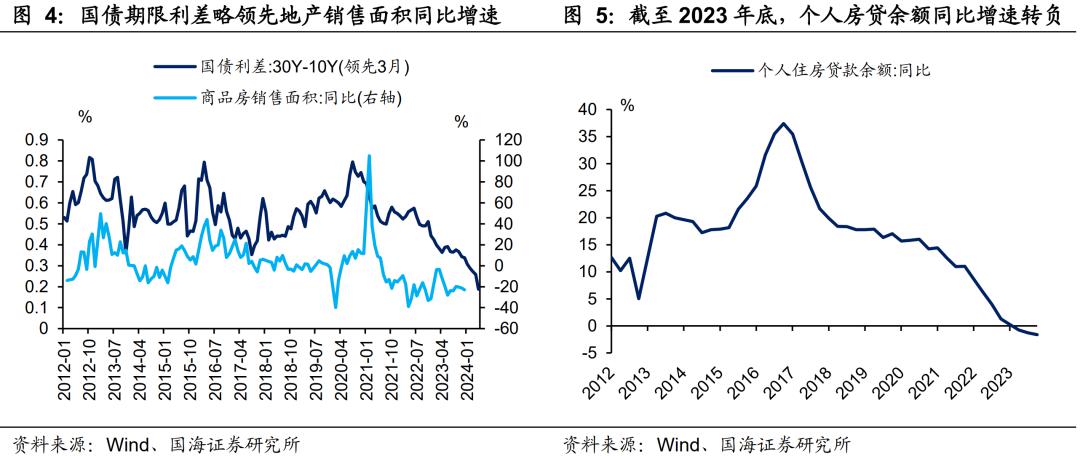

我们认为,从资产供需的角度,房地产投资总体下行,是推动超长债期限利差压缩的另一个因素。这是因为,30年期房贷等房地产相关融资,是超长端资产的重要供给方。

从数据上来看,历史上超长债期限利差通常领先地产销售增速3个月左右(图4),我们认为,这反映出投资者对于后续房地产资产供给的预期,会影响超长债期限利差。另一方面,截至2023年底,个人住房贷款余额已经同比转负(图5)。我们认为,随着相关资产供给的逐渐减少,超长端已经进入“资产荒”行情,这有利于推动超长债期限利差向下。

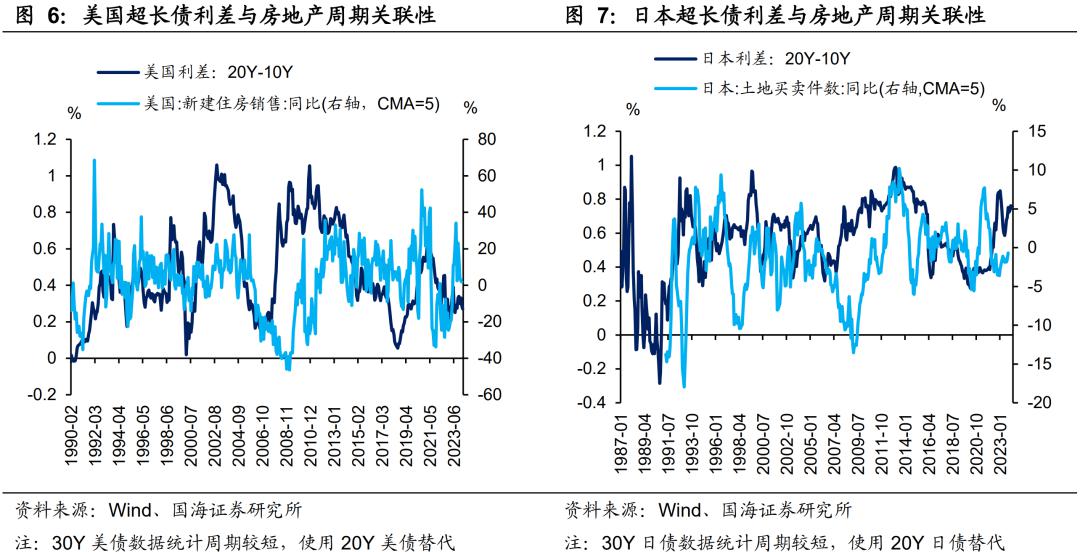

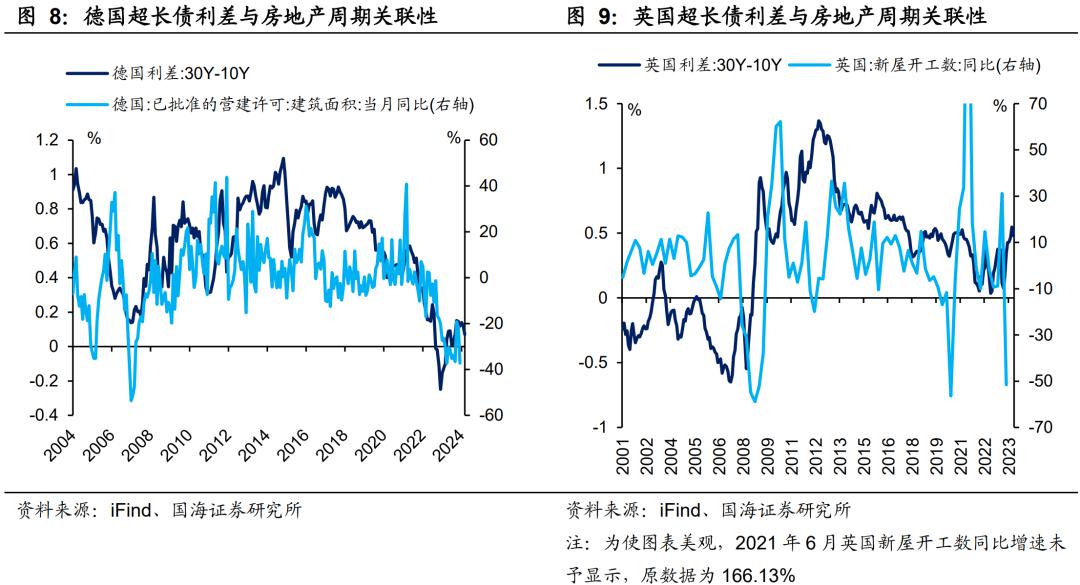

从海外市场观察,我们发现美、日、德、英超长债期限利差,也均与本国房地产市场周期呈现一定相关性(图6-图9),反映出地产周期与超长债期限利差关联的普适性。

1.3 供需因素

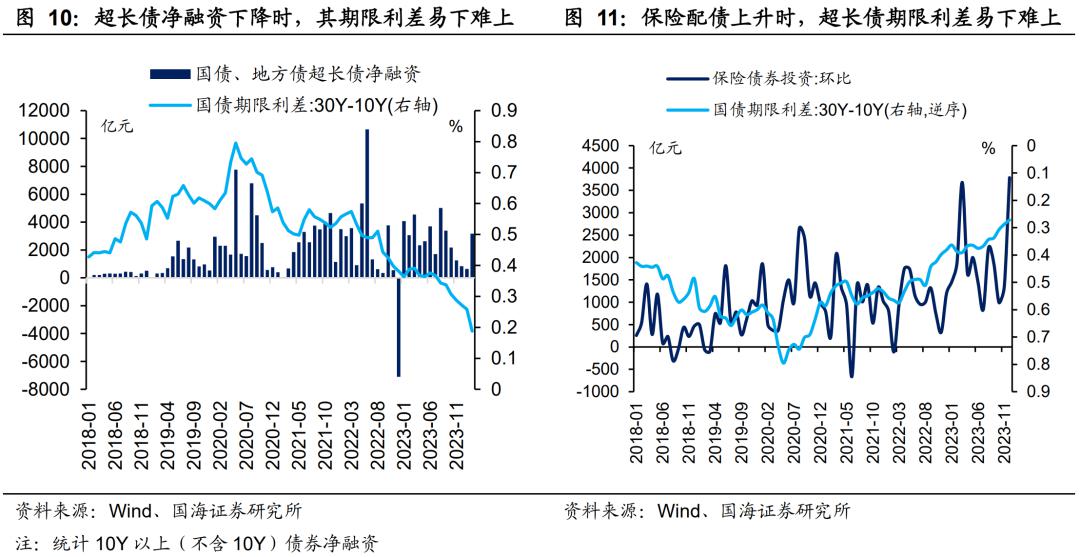

供给方面,国债、地方债是超长端债券的重要供给方,其发行节奏会影响超长债期限利差。从历史上看,超长端国债、地方债发行放量,较易对超长债期限利差形成支撑(图10)。反之亦然。

例如2023年8月至2024年1月,超长债期限利差呈现总体压缩态势,我们认为可能与同期超长债净融资回落相关。当然这种关联性并不绝对,例如2024年2月超长债供给再度回升,但超长债期限利差则继续压缩(图10)。

在需求方面,正如我们在2023年9月25日报告《保险配债有哪些特点?》中所述,由于负债端稳定且期限较长,保险对超长债天然具有较高需求。从历史上看,当保险配债需求上升时,超长债期限利差易下难上(图11)。

1.4 风险偏好

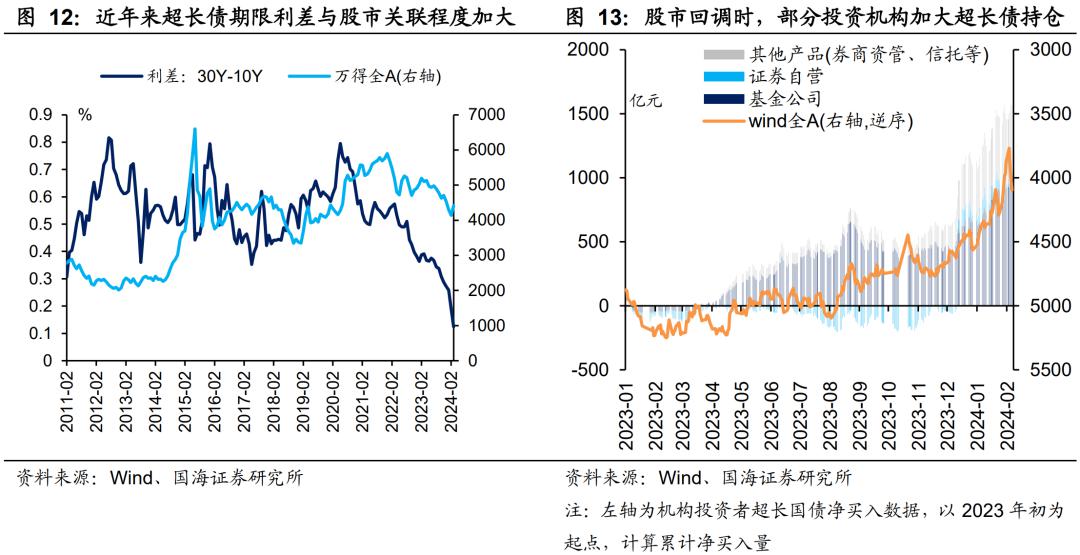

我们认为,随着30年期国债期货推出以及超长债流动性改善,权益资金加大了对于超长债的关注,超长债期限利差也开始与股市行情相关联(图12)。当股市行情不佳、市场风险偏好降低时,权益资金可能加大对于超长债的持仓,对冲权益资产波动风险。

从交易数据上看,2023年8月、2023年12月、2024年1月股市回调期间,基金公司、券商自营、券商资管等投资者,明显加大了对于超长国债的持仓。我们认为其中包含着部分权益资金,转向债券市场进行避险(图13)。

2、超长债如何定价?

2.1 与5Y信用债比价

正如我们在2023年9月25日报告《保险配债有哪些特点?》中所述,保险机构除了配置超长国债、地方债以外,也偏好配置5Y信用债。在2023年下半年跑出超额收益之前,30Y国债与5-7Y企业债长期收益是基本一致的(图14)。因此30Y国债与中长端信用债的比价,将会影响保险机构配置偏好。

另一方面,一般来讲超长债久期更长、净值波动更大,我们认为在债市利率整体下行时,机构配置超长债更优,而在利率震荡时,配置中长端信用债更稳妥。我们认为,随着债市充分定价降息预期,风险因素有所显现,短期内利率更倾向于震荡行情(详情见2024年2月25日报告《债市风险在哪里?》)。在此阶段,配置盘或将更多目光移向性价比更高的中长端信用债品种(图15)。

2.2 与房贷比价

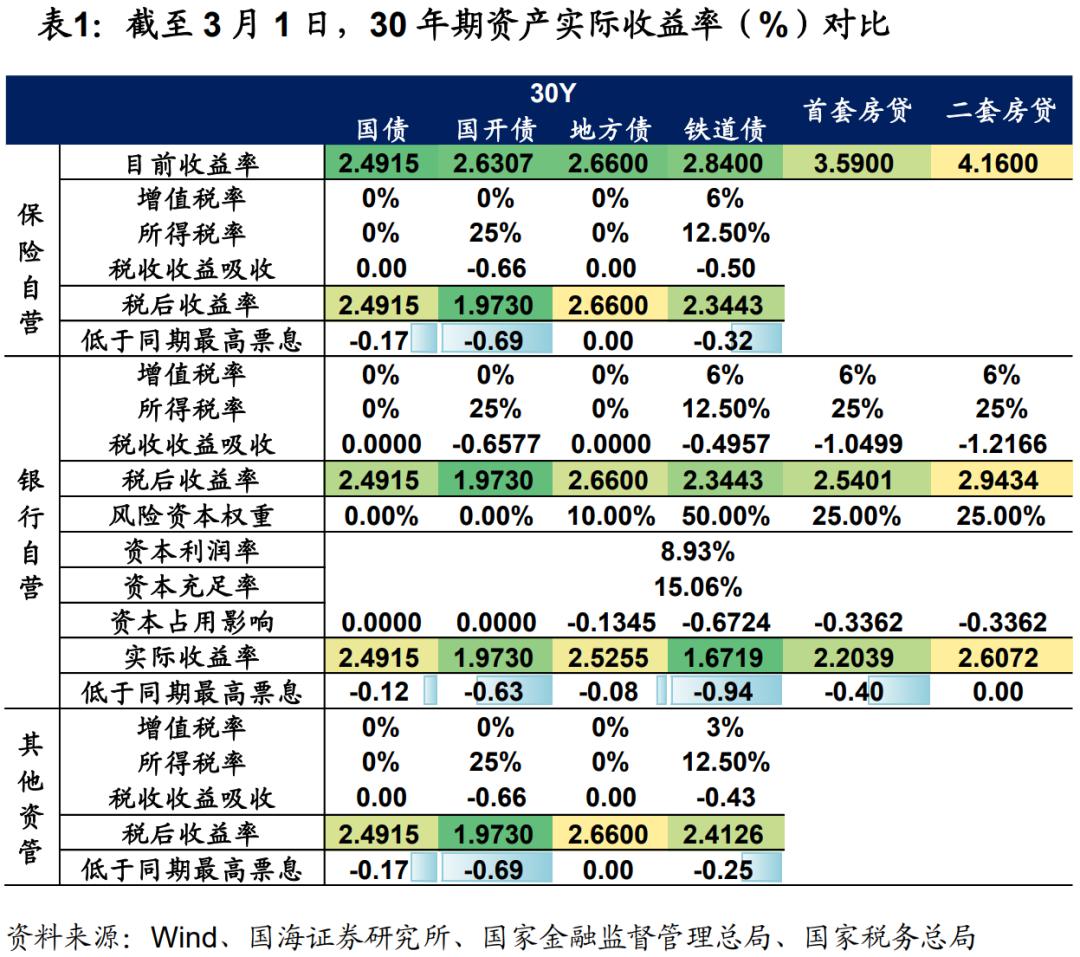

对于银行机构而言,利率债是房贷的可替代投资资产,具有可比价值(详见2024年1月3日报告《2024债市机构行为展望》)。考虑税收因素、风险资本计提因素后,截至3月1日,30Y年期国债收益率已经低于二套房贷收益率,但仍高于首套房贷收益率(表1)。

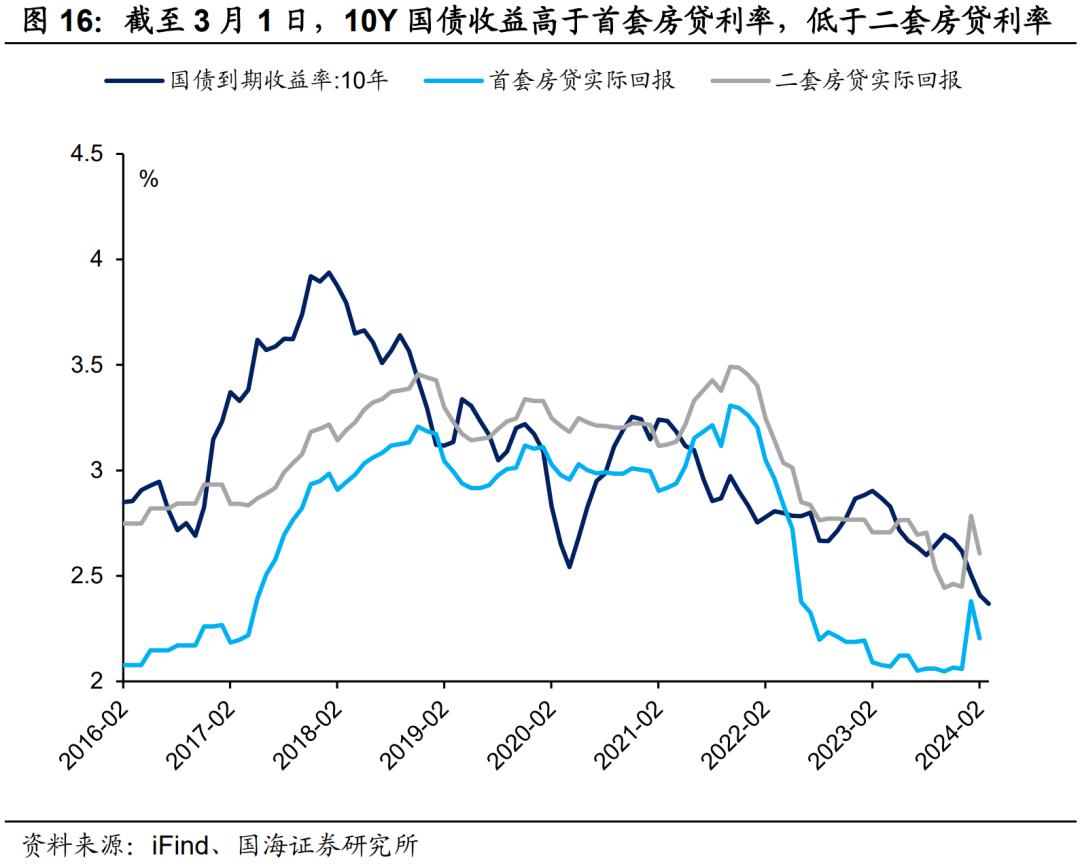

在点位判断上,我们认为10Y利率与房贷利率的可比性更强,可以作为10Y利率向下空间的参考因素(图16)。而30Y国债可以在此基础上进行加点定价。

2.3 与权益资产比价

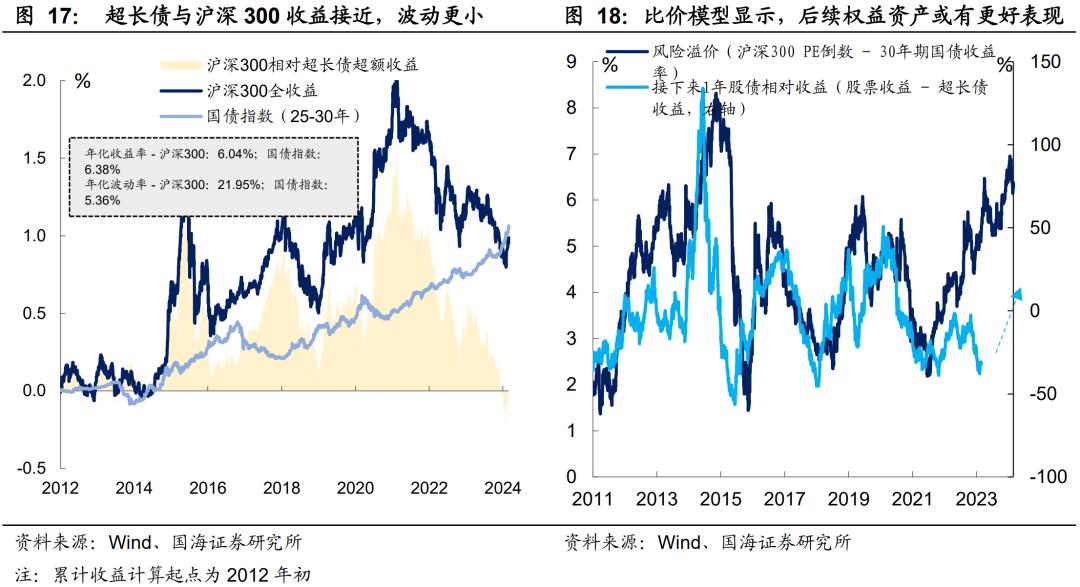

统计2012年初至2024年2月底,沪深300全收益与超长债收益情况,我们发现:两者长期收益接近,超长债波动性更小,风险收益特征优于权益资产。不过在股市上涨行情中,股票弹性更高,更容易跑出相对收益(图17)。

同时,通过对比沪深300PE倒数(盈利报酬率)与30年国债收益率,我们构建了权益资产与超长债的比价模型。我们发现,当沪深300盈利报酬率显著高于超长债收益率时,未来1年沪深300相较于超长债更容易跑出相对收益(图18)。

就当前行情而言,比价模型显示沪深300盈利报酬率显著高于超长债,或意味着权益资产后续表现或相对更优(图18)。结合着2月中旬以来股市回暖行情,我们认为,若接下来权益资金重新关注股票资产,避险情绪下降,可能会对超长债行情形成扰动。

3、总结

综上所述,我们发现,超长债期限利差受以下4个因素影响:

① 长期经济增长预期;② 房地产周期;③ 供需因素;④ 风险偏好。

我们认为,2021年以来,长期经济增长预期下行叠加房地产周期下行,是超长债期限利差不断压缩的主因。

但短期来看,一季度地方债发行较慢,若一季度后地方债恢复发行节奏,叠加上股市情绪持续恢复,将可能对超长债利差形成扰动。

在当前债市静态地看,我们认为:

对比5年信用债,目前超长债性价比较低,配置盘参与度或将有所下降。

对比权益资产,超长债性价比较低。若股市行情继续好转,非传统债市资金参与情绪将有所下降。

从中期债市走向动态地看,我们认为:

假设年内MLF出现2次10BP降息,即MLF调至2.3%,那么10Y国债可能出现MLF减点定价,不排除10Y国债触及2.2%的阶段性低点(假设MLF减点10BP)。在此基础上,30Y或将仍有一定下行空间,不排除中期向下触及2.3%的可能。

但伴随利率向下,潜在回撤风险也将会增大。期间需要警惕降息不及预期,以及经济预期好转的可能性。

本文作者:靳毅、吕剑宇,来源:国海证券,原文标题:《超长债的尽头在哪里?》

靳毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.