广发策略:债务周期下的资产配置——避险资产篇

一、引言:债务周期的视角,资产配置的指引——避险资产篇

投资,最不应该出现的失误是缺乏“位置感”。大类资产价格研判的两个要点在于“位置”、“边际变化”。我们知道投资者的超额收益来自于认知上的“预期差”,在股市分析中,大多数投资者容易过于依赖“边际变化”,而一定程度上忽视“定位大周期位置”。但我们提示大家:在很多最重要的时刻,关于大周期的“定位”往往主导了投资收益(超额收益)的大部分。而其中的一个关键问题在于我们应该选择哪一个周期作为“坐标轴”去实现“定位”?

在《债务周期下全球股市大底如何形成——“债务周期大局观”系列(一)》中我们提出:纵览全球主流股指的历史,大熊市大多可以归因于“债务周期”,当市场分析聚焦于边际变化本质上是忽视了非周期性因素,容易因此而产生认知偏差。从海外复盘的经验看,在债务周期下,海外股市大级别底部的形成有赖于企业/居民杠杆率的趋势回落;债务风险的消化程度决定了市场底部坚实与否,大级别反转需要债务风险的显著出清。我们关于“债务周期大局观”的系列报告:解读“位置”,正确“应对”来源于此。

在《债务周期视角中日的对比与展望——“债务周期大局观”系列(二)》中,我们将债务周期的框架应用于日本90s的复盘及中日的对比,从债务周期的角度理解日本失去的“三十年”如何发生?比如我们发现日本的汇率政策管理可能不是“核心矛盾”,“债务+人口”问题构成底层逻辑,此外日本宏观政策不协调也客观上延缓经济了走出泥潭。

从本系列第三篇开始,我们将债务周期的框架继续深入,向读者阐述这一框架对大类资产配置的指引。在第三篇《债务周期下的资产配置-风险资产篇——“债务周期大局观”系列(三)2.23》中聚焦于风险资产——权益资产股市与商品。

本篇(第四篇)我们将视角转向避险资产,重点分析两类——债券与黄金。

首先对于债券,从债务周期的视角看,债券资产在泡沫破灭与萧条期表现显著占优。以美国/日本/德国等债务危机经验看,长端与短端利率在顶部破灭&萧条期,及后续的和谐去杠杆阶段都会进入下行通道,利率债迎来长牛。因此我们之前一直强调新投资范式(美债利率higher for longer,中债利率lower for longer)债市长牛,我们将结合流动性偏好理论与利率“黄金法则”,去解析这一时期债券长短端利率的下行机理,及利率债配置建议。

其次对于黄金,黄金的超国家主权信用价值是应对逆全球化新投资范式的必需配置。首先在定价框架上,我们将主要从金融、货币、避险三重属性来剖析黄金的定价逻辑;其次在黄金价格展望上,我们认为中短期来看,2024年金价将有两点支撑来源(美债实际利率下行支撑金价+全球大选年地缘局势推升金价),中长期来看,去美元化的大趋势下,全球黄金储备仍有潜在提升空间将支撑金价。

二、债券资产:泡沫破灭&萧条期及去杠杆阶段孕育利率债长牛

(一)“债务周期六阶段论”视角:债券资产在泡沫破灭与萧条期表现显著占优

我们在“债务周期大局观”系列第一篇中参考瑞-达利欧《债务危机》所述,认为典型通缩性长债务周期的演绎可以分为6个阶段:周期的早期阶段→泡沫阶段→顶部(破灭)→萧条阶段→和谐的去杠杆→正常化。

债务周期视角如何看股债汇资产轮动?我们总结日本、美国、英国历史上的典型债务周期各阶段大类资产的表现规律如下,债券类资产在泡沫破灭与萧条期表现显著占优:

1. 泡沫阶段:权益资产相对占优,资产表现为股>汇>债,或股>债>汇组合。如日本1987-1989年、美国2004-2007年、英国2005-2007年。

2. 顶部泡沫破裂&萧条阶段:债券表现显著占优,权益表现较差,资产一般表现为债>汇>股。如日本1989-2013年、美国&英国2008-2009年。

3. 和谐去杠杆阶段:权益资产相对占优,资产表现为股>债>汇,或股≈债>汇。如日本2013-2020年、美国2009-2011年、英国2009-2015年。

(二)泡沫破灭&萧条期长短端利率的下行机理分析与配置建议

核心结论与配置建议:

(1)长端与短端利率在顶部破灭&萧条期,及后续的和谐去杠杆阶段都会进入下行通道,利率债迎来长牛。

(2)在泡沫阶段,债市通常呈现“熊平”特征,而在顶部破灭&萧条期,则会呈现“牛陡”特征,是利率债的重要配置机会!而进入和谐去杠杆阶段后,“牛陡”特征可能会渐趋淡化,但利率下行趋势通常会延续,利率债依然具备长期配置价值!

(3)在资产负债表修复缓慢、市场降息预期较高以及机构资产荒的背景下,当前国内利率债或处于长牛之中!我们在23.6《新投资范式:拥抱确定性!》中曾分析,无风险利率下行,风险偏好偏低的新范式环境将是中长期主题。我们维持新范式债券长牛的趋势判断!继续建议关注利率债。

长端利率和短端利率在不同债务周期中的走势及其背后原理做如下分析(以日本/美国/德国为例):

短期国债利率往往由政策利率主导,而长期国债利率的影响因素讨论颇多:

(1)经典的纯粹预期理论在投资者无期限偏好的假定下强调了长期利率是未来短期利率的均值。

(2)市场分割理论假定投资者固定地投资于某一期限的债券,从而强调不同期限细分市场供求关系的影响。

(3)流动性偏好理论认为长期利率相比短期利率,由于投资长期债券还损耗了流动性,还需要加入一笔“补偿”,即流动性风险溢价。因此,长期利率为短期利率期望与流动性风险溢价之和。相比于市场分割理论中对不同期限市场的绝对性划分,正是由于溢价对投资人的补偿,我们可以将不同流动性的资产市场之间的相互影响纳入分析之中。

(4)根据伯南克的分析框架,长期国债利率(如10年期国债利率)无非是预期未来10年的短期利率均值与期限溢价之和,其中预期未来10年的短期利率均值是未来10年平均实际利率和预期通胀之和。根据利率“黄金法则”,未来10年平均实际利率与实际经济增速对应。

因此,10年期国债利率=预期未来10年的短期利率均值+期限溢价=实际经济增速+预期通货膨胀+期限溢价。在期限溢价中,我们重点分析相对可观测的流动性风险溢价所带来的影响。

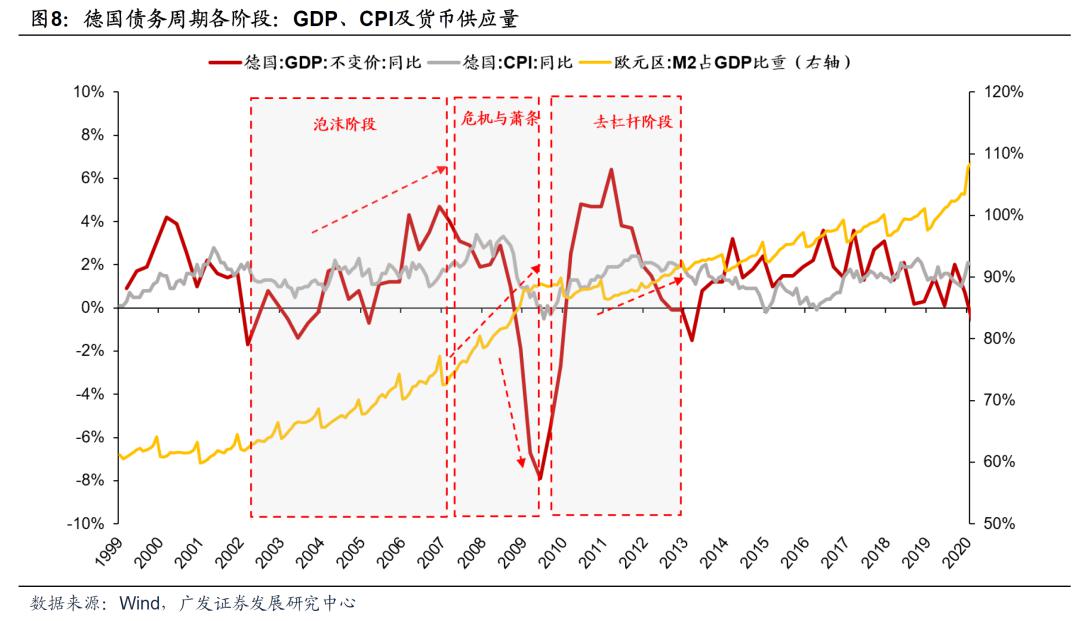

依据上述框架,我们对日本、美国、德国的长短端利率在典型债务周期各阶段的走势,及其背后共性与机理做出分析。在泡沫破灭&萧条阶段,基准利率下行,货币供给量稳步上升,流动性供给增加。加之持有流动较高资产(如短期债券)的机会成本减少(短期利率下降),流动性资产需求相对减少。流动性总体宽裕条件下,公众对长期资产的配置需求增加,长期债券价格走强致使其利率进入下行通道。

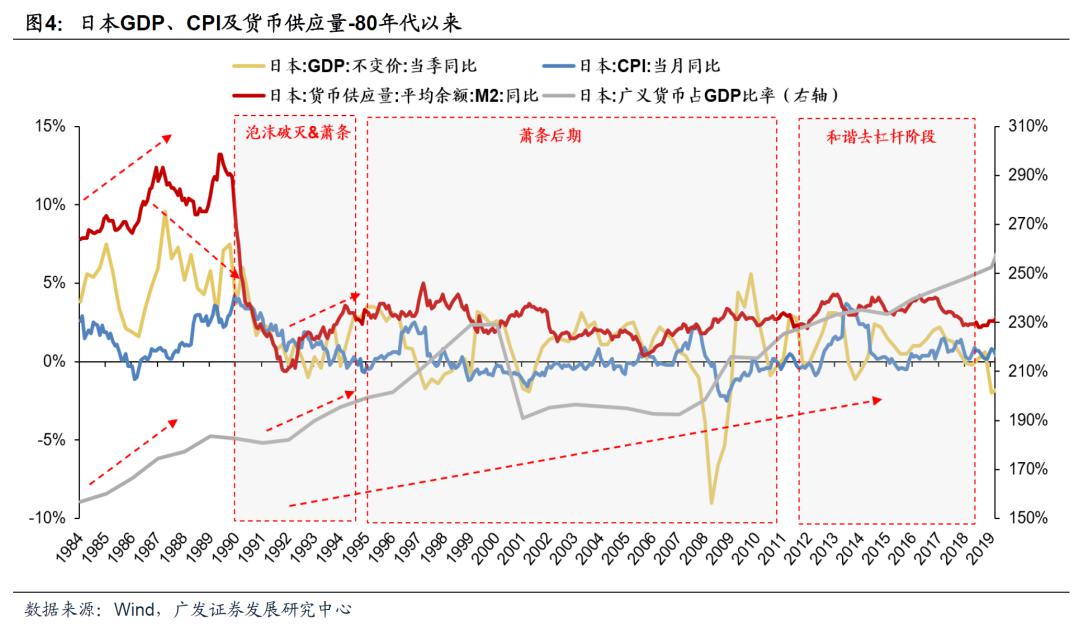

(1)日本:从90s以来央行大幅度降息。1999年2月,日本目标将政策利率降至0.5%,并在4月宣称维持该利率水平直至通缩担忧的消除。2013年4月,日本再次宣称“只要通胀符合2%的政策目标,将继续实施数量与质量宽松政策”。90s以后,日本M2同比增速在0-5%区间波动,M2占GDP比重总体呈上升趋势。

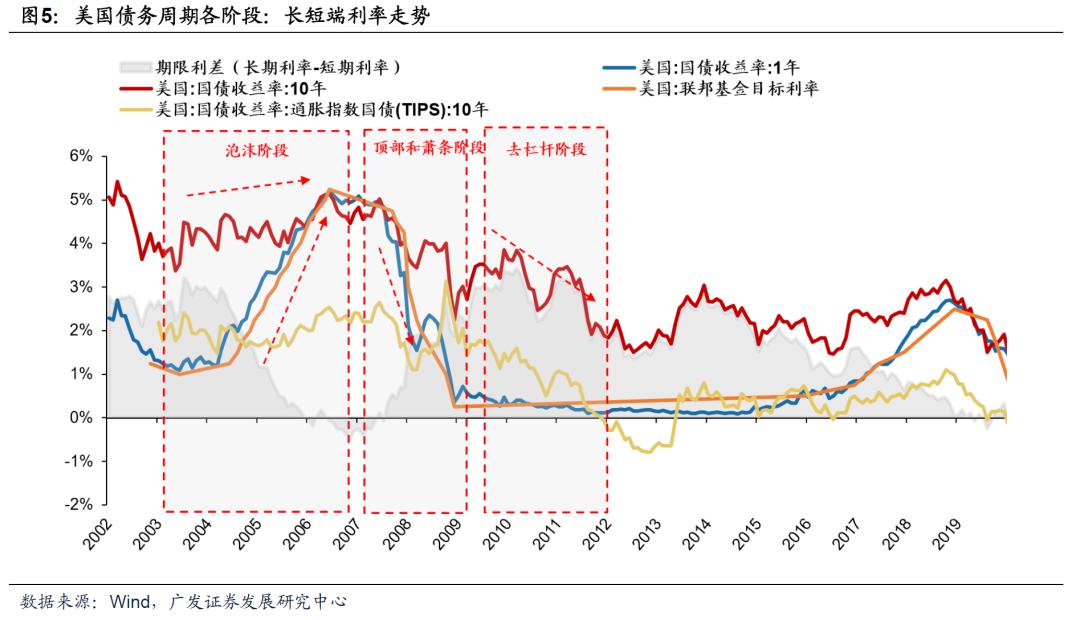

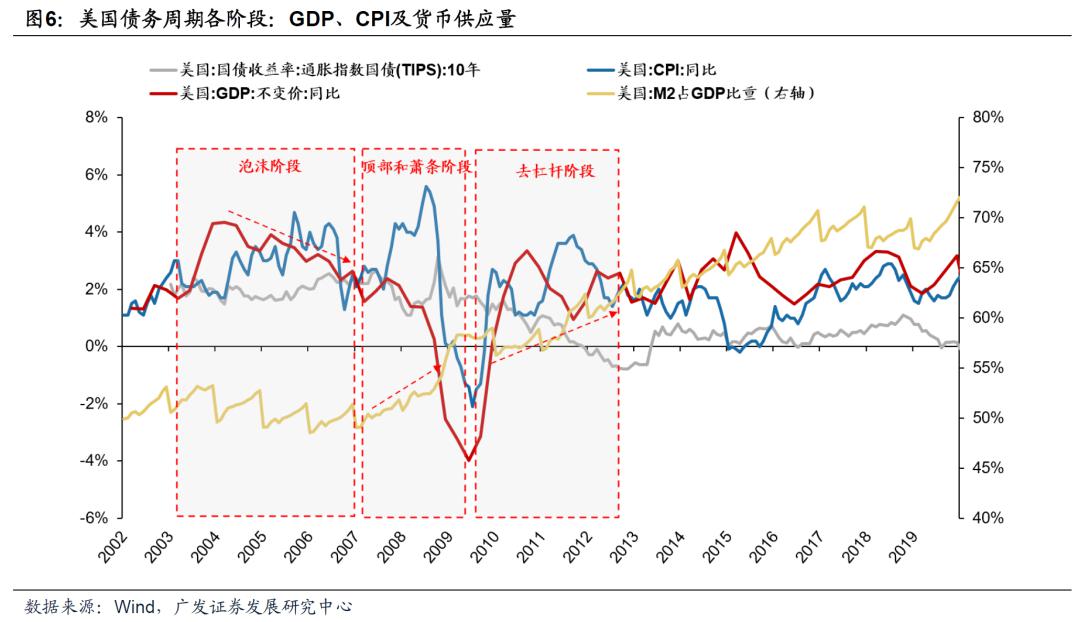

(2)美国:美联储在2008年底将联邦基金目标利率降至0-0.25%区间。2009年3月宣称,经济疲软需要联邦基准利率在较长时间维持较低水平。美联储通过时间指引,将结束实施超低基准利率的时间从2013年中期、2014年底,延长至2015年中。此段时期M2占GDP比重与萧条前相比,上升趋势十分明显。

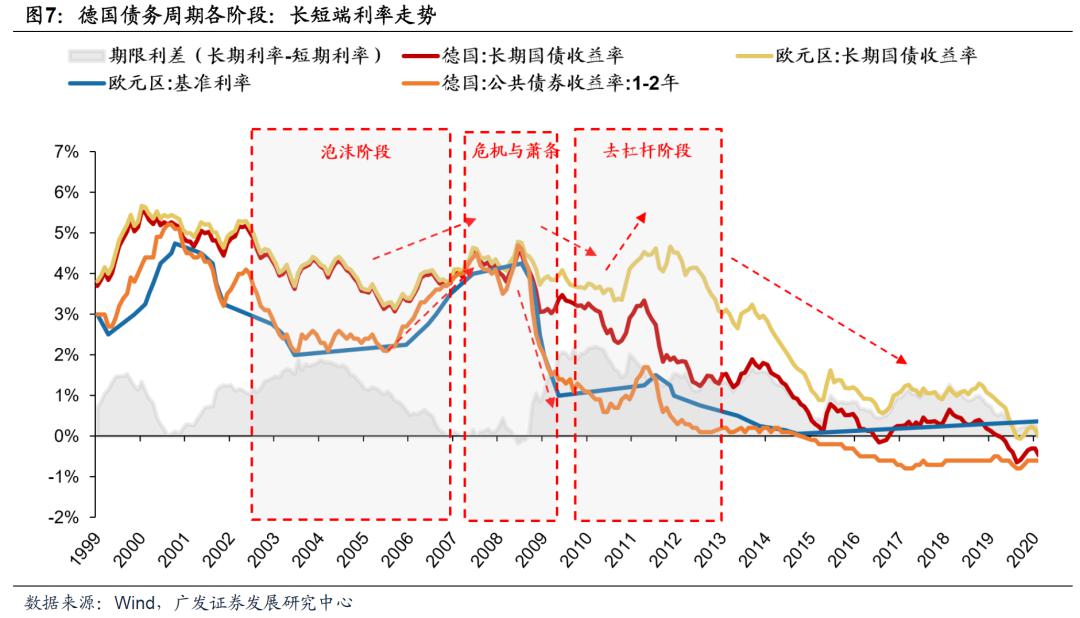

(3)德国:欧洲央行于2013年7月采用了开放式指引,预计核心欧洲央行利率在相当长的时间段维持或低于该水平。次贷危机发生后至2020年以前,基准利率再无明显上扬,德国M2同比增速保持在2%-10%区间。视角三:从宏观调控来看,扩张性财政政策是经济萧条时期平抑经济波动的常见行为,而在经济困难时期往往货币政策宽松以释放流动性(债务货币化),这对于债务化解必不可少。

顶部和萧条前后债市出现“熊平”(短期利率上升相比长期利率上升更快)和“牛陡”(短期利率下降相比长期利率下降更快)现象,这主要受到经济基本面和货币政策的影响。从日本/美国/德国的案例不难看出,在顶部之前的泡沫阶段,债市出现“熊平”,而日本和美国在顶部之后的萧条阶段出现“牛陡”:

1. 短期利率:由于短期国债利率走势由政策利率主导,因此对短期利率的判断需要建立在对央行行为的理解之上。

(1)“熊平”阶段:日本/美国/德国在泡沫早期阶段均在一定程度下调了基准利率,为泡沫形成提供了经济环境。泡沫阶段后期,三国通胀走高,其中美国和日本的通胀水平显著高于2%的温和通胀水平。根据泰勒规则,为避免经济进入非均衡的持续性波动状态,政策名义利率应随通货膨胀同步变动,此时各国央行开始加息,短期利率迅速提升。

(2)“牛陡”阶段:随着顶部结束,通胀下滑至合理区间。特别是对于日本而言,进入了较长时段的零通胀甚至通缩的环境,央行政策名义利率开始下行,带动短期利率又迅速降低。

2. 长期利率:无论是“熊平”还是“牛陡”,长期利率未能与短期利率同步,我们利用伯南克的框架进行分析。

(1)“熊平”阶段:日本M2同比增速在高位水平,此外广义货币占GDP比重快速上升,美国M2占GDP比重处于趋势上扬,欧元区在泡沫破灭与萧条期也表现出类似特征。此时期由于流动性总体宽裕,对长期资产配置需求的增加致使长期利率有向下的压力。此外,在进入顶部和萧条之前,日/美/德经济增速逐渐走弱,泡沫经济下的高增长难以为继,预期未来10年的短期利率均值同样出现向下的压力。最终,长期利率未能随短期利率同步上升。

(2)“牛陡”阶段:在萧条后期或去杠杆阶段,美国和日本经济有所复苏,此外,美国TIPS指数在萧条后期一度走高,推高了长期利率的上升。日本在新世纪初广义货币占GDP比重有所下滑,流动性阶段性的紧缩也会激励对长期国债的减持,长期利率也会呈现阶段性上升。美国和日本长期国债利率在下行过程中出现了阶段性上升,其未能随短期利率同步下降。与日本和美国相比,德国在08年经济危机之后长期利率与短期利率同步变化较为一致

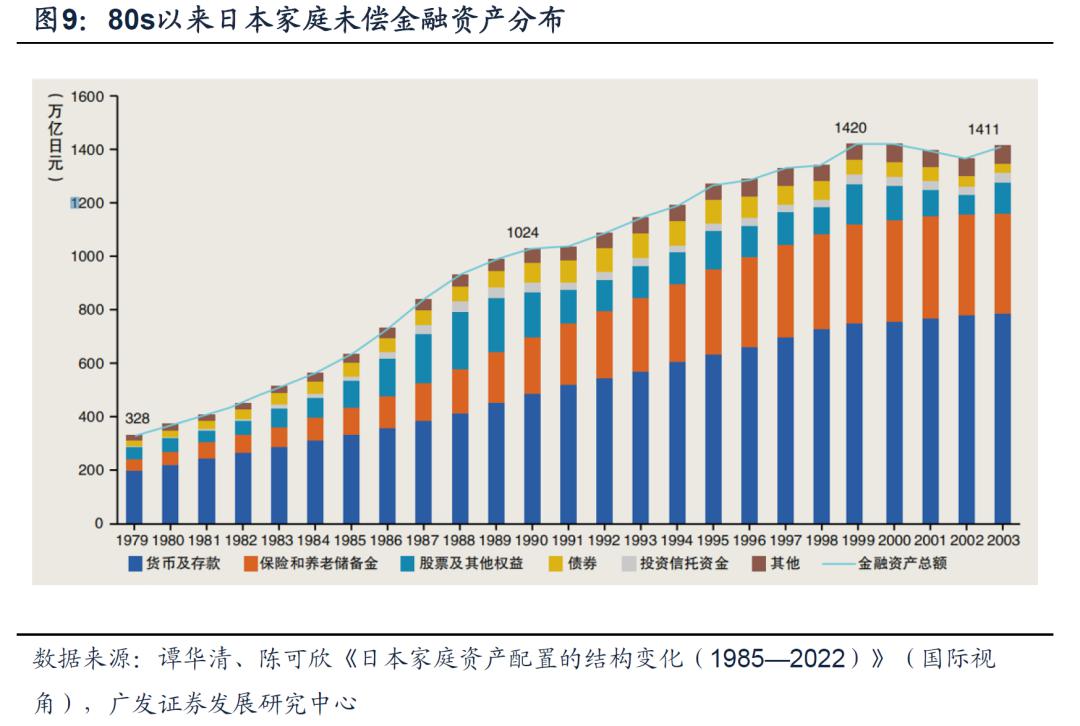

(三)80年代以来日本居民资产配置变迁:经济泡沫破灭后更注重防御

1. 从资产配置的变迁看,在经济泡沫破灭后的30年中,日本居民显著降低了风险资产配置比例,而增配防御性资产(减配股票,增配存款、保险和养老储蓄金等)。

1979年以前的石油危机造成的输入型通胀拉低了日本的总需求,经济和消费的低迷导致了该段时间居民的主要资产配置于现金存款。1985年开始实施激进货币政策,推动居民现金存款份额下降,股票份额上升。而后1989年加息导致的通缩循环和老龄化又再次提高了现金和保险养老金的配置比重。总体上,该阶段居民部门未偿金融资产经历80年代的快速增长后增速明显下降。从细分种类看,存款总额缓慢上升,份额稳重有升;股票及其他权益的总额及份额从80年代中后期开始逐步降低,维持低位;债权类资产配置总额在90年代整体维持稳定。

2. 90年代期间在资产配置偏好上更注重安全性与流动性,显著降低对于盈利性的要求。

90年代经济泡沫破灭后进入萧条,市场风险偏好长期处于低位,股票/地产等风险资产价格大幅缩水,赚钱效应较差。以债务周期的视角看,在破灭&萧条期,居民资产配置明显以安全性/流动性作为最优先考量。伴随着萧条进入后期及和谐去杠杆阶段到来,市场风险偏好有所回升。

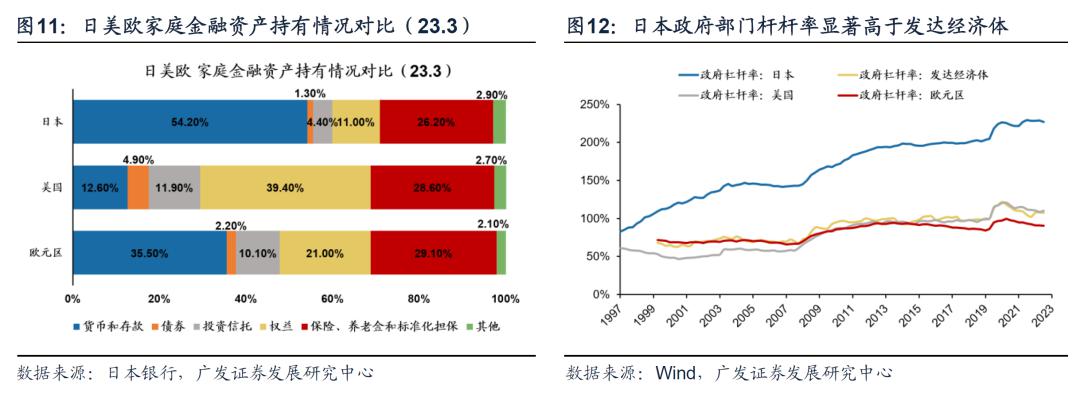

值得一提的是,日本在现金和存款等低风险资产上的配置显著高于欧美国家,但在债券上的配置比例低于欧美。以2023年3月份的数据为例,日本居民部门现金存款份额在50%以上,显著高于美国12.60%和欧元区35.50%的份额。其中原因可能在于日本高企的政府杠杆率,90s以来这一指标显著高于其他经济体,债务高企带来的风险降低了居民对政府债的配置信心。

三、黄金的超国家主权信用价值是应对逆全球化新投资范式的必需配置

(一)黄金的定价框架

黄金作为一种特殊的大宗商品,具有商品、金融、货币、避险等多重属性。其中,黄金的商品属性对于定价分析而言是相对较弱的因素。对传统的大宗商品分析框架而言,供需双边关系决定价格。而对黄金而言,历史所消费的黄金构成了强大的存量,并且这些存量黄金再重回市场流通形成供给是相对容易的。我们将主要从金融、货币、避险三重属性来剖析黄金的定价逻辑——

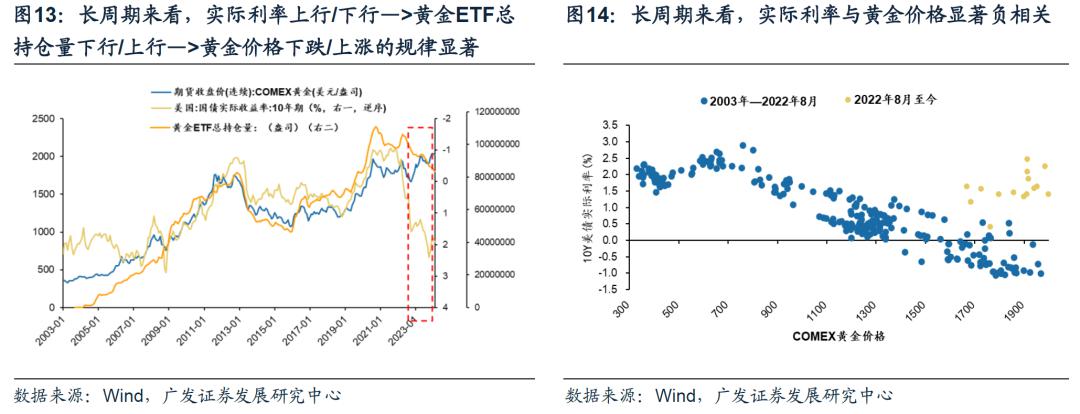

1.金融属性-实际利率&黄金定价框架:从黄金的金融属性来看,我们可以简单将黄金的本质理解为一个超国家主权信用的、永不到期的无息债券。由于黄金本身并不产生现金流收益,TIPS利率(实际利率代理变量)本质上代表了美元体系中真实的回报率水平,可以作为持有黄金的机会成本,与黄金价格显著负相关,实际利率&黄金定价框架可以作为黄金最主要的定价逻辑之一。长周期来看,实际利率上行/下行—>黄金ETF总持仓量下行/上行—>黄金价格下跌/上涨的规律显著。

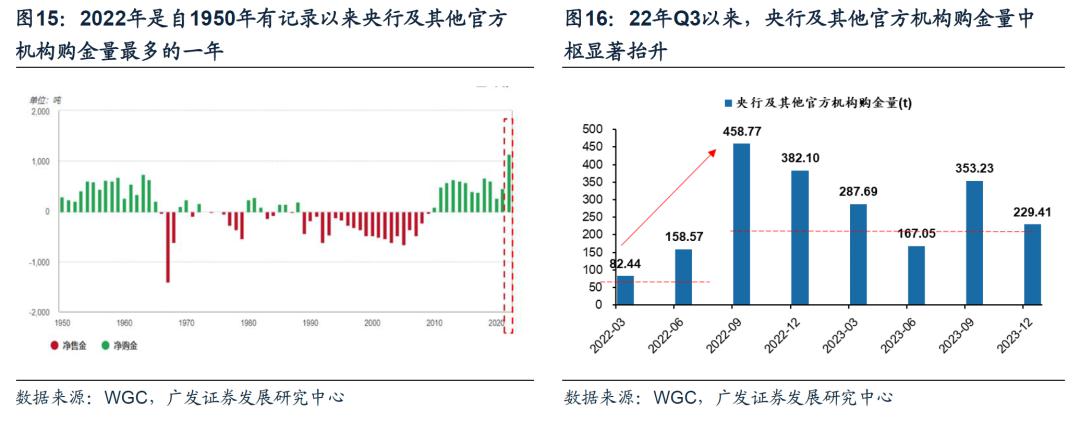

值得关注的是,2022年下半年以来,实际利率&黄金定价框架一定程度上失效。实际利率显著抬升,黄金ETF总持仓量下行,但黄金价格相对坚挺。我们认为,全球央行黄金储备自2022年开始系统性抬升是美债实际利率大幅抬升但黄金价格仍然坚挺这一罕见现象背后的原因。据WGC数据,2022年是自1950年有记录以来央行及其他官方机构购金量最多的一年,这一现象的本质在于理解我们在23年6月《新投资范式:拥抱确定性!》所提出的新一轮投资范式下逆全球化的外部背景,近年来全球不确定性持续增强,俄乌冲突发生后使得全球(尤其是新兴市场)更加关注自身储备资产的安全性,加速去美元化的趋势。

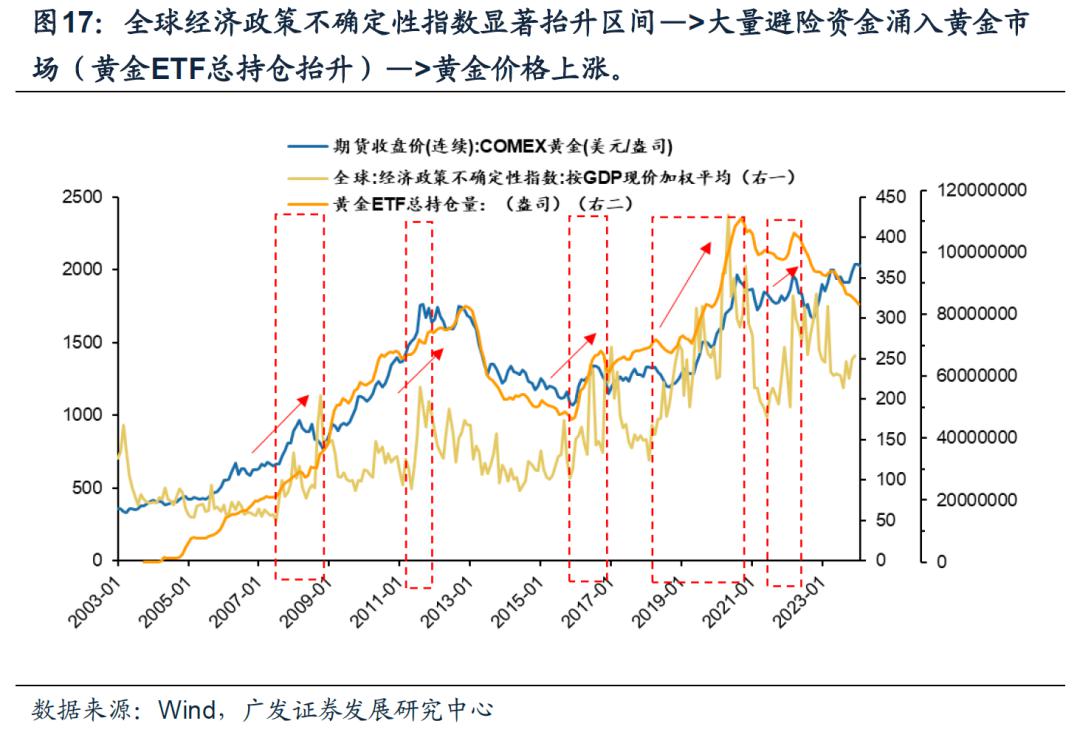

2.避险属性:金融、经济、地缘政治出现大幅波动或危机时往往提升黄金的避险需求,避险需求带来风险溢价。全球经济政策不确定性指数显著抬升区间—>大量避险资金涌入黄金市场(黄金ETF总持仓抬升)—>黄金价格上涨,其中代表事件包括2008年金融危机、2010年欧债危机、2016年英国脱欧、2020年全球新冠疫情和2022年俄乌冲突等。

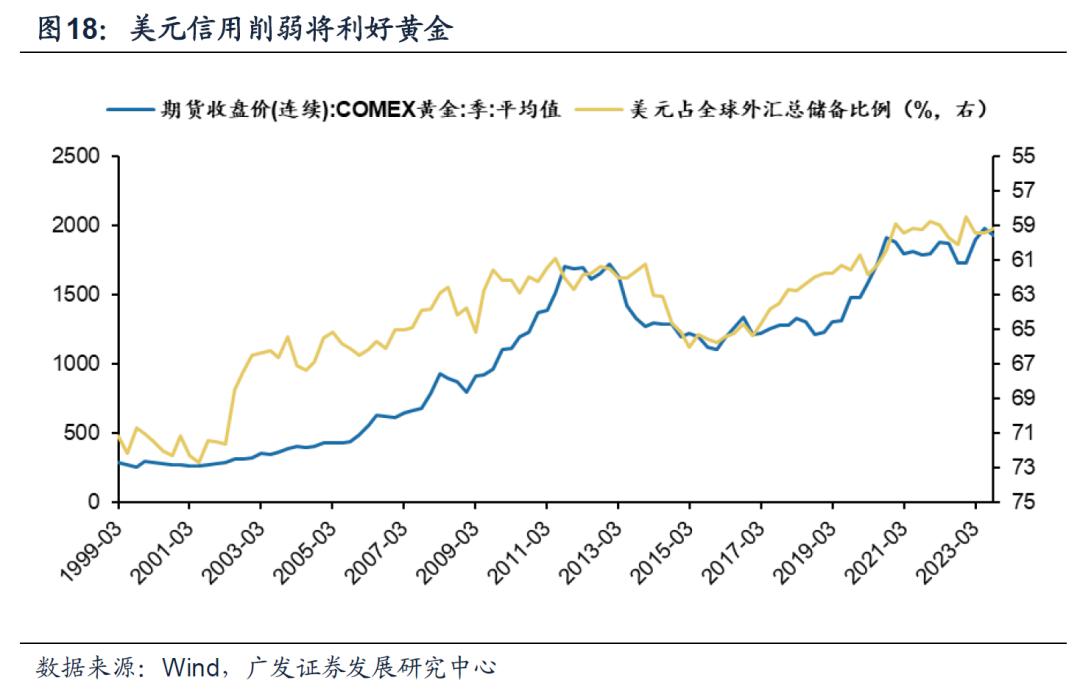

3.货币属性:黄金对美元体系有一定的替代性,美元信用削弱将利好黄金。尽管在现代金融体系中,黄金已经被非货币化,但其仍然是各国外汇储备中重要的组成部分,对美元体系有一定的替代性,具备隐性的货币价值。当美元信用削弱(表现为美元占全球外汇总储备比例下行),将利好黄金表现。

(二)黄金价格展望

理解新投资范式下的美债利率 higher for longer。新一轮的投资范式地缘冲突及外溢的脱钩风险推升资源品通胀,叠加美国在疫情期间的货币宽松与高财政补贴强化消费韧性,美国进入资本开支周期高位,通胀升温推动美债利率higher for longer。2024年是“新范式”的回眸期。2024年美国经济形势与1995年和1998年高度相似:经济放缓但不衰退+通胀有韧性+新技术革命。我们提示,2024年美联储会降息,但幅度可能低于市场预期,并且本轮降息周期不会太长。

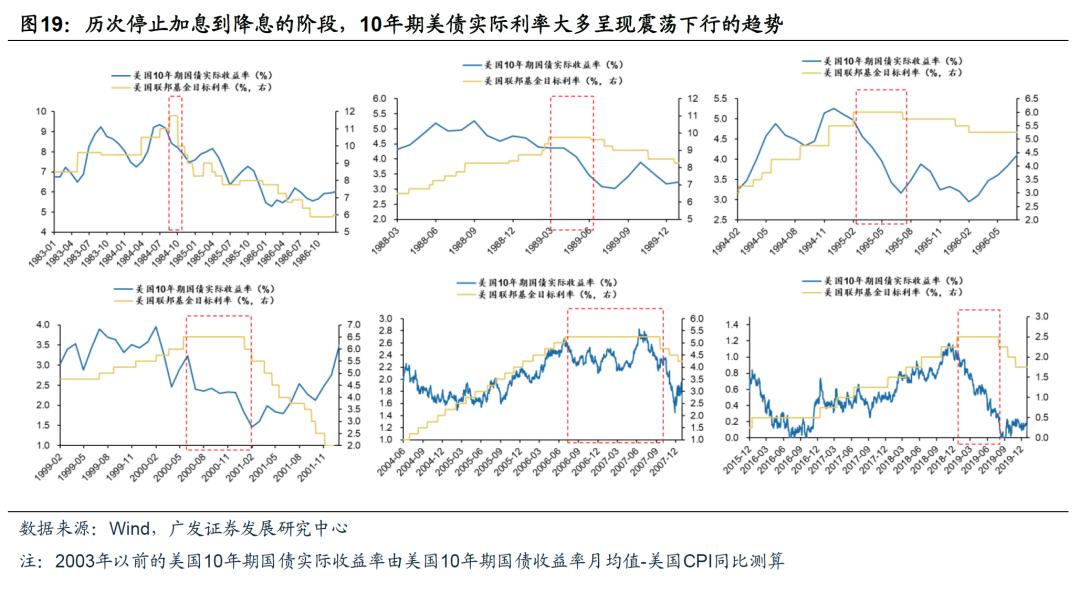

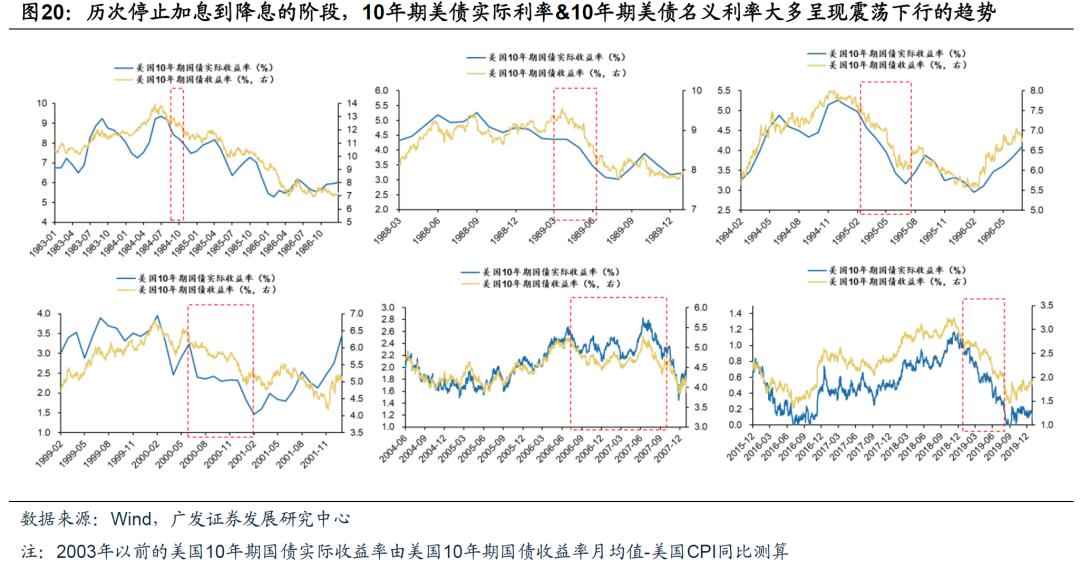

选取1980年以来6次美联储停止加息到开始降息的阶段作为复盘区间:(1)美联储停止加息到开始降息的阶段,10年期美债收益率整体下行趋势相对比较确定;(2)2004-2006年(美联储停止加息后没有立刻进入降息)的经验显示:假若一段时间内美联储维持政策利率不变,美债收益率下行过程会有所反复,直到市场确认降息信号,10年期美债收益率才开始单边回落的走势。美联储在2006年6月-2007年8月之间维持政策利率在5.25%的水平,在此期间,10年期美债收益率小幅震荡,但并没有单边回落,直至2007年7月,市场确认美联储将在9月开始降息后,10年期美债收益率才开始单边回落的走势。

对于10年期美债利率而言,我们倾向于认为,当前10年期美债收益率大概率已经确认本轮顶部,但回落期间可能还会有所反复。直到市场对于联储降息预期逐步企稳,10年期美债收益率才能开启单边回落的走势,下半年可能是降息启动窗口。但基于对24年全年降息幅度相对审慎的判断,我们判断10年期美债利率下行空间可能整体有限。

黄金价格展望:

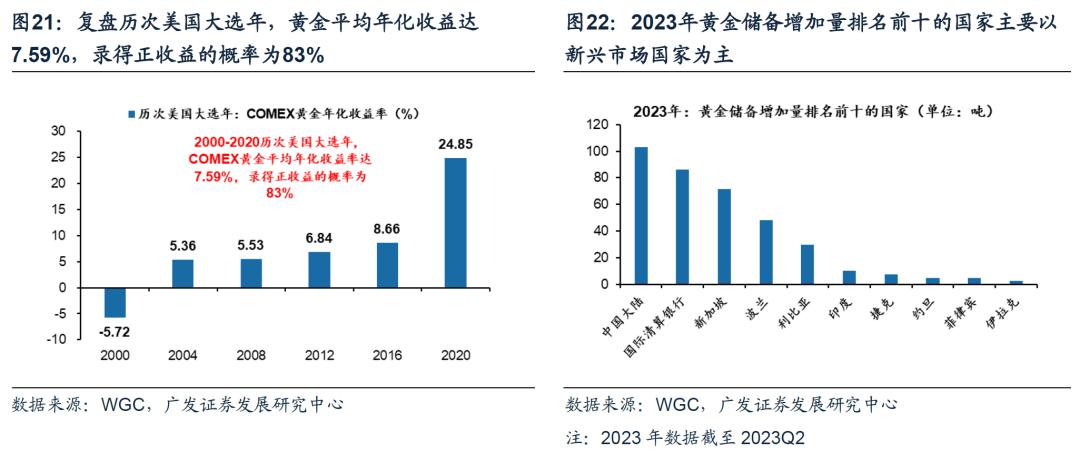

中短期来看,2024年金价将有两点支撑来源:一方面下半年随着美国降息预期逐步兑现,10年期美债实际利率下行有望一定程度上支撑黄金价格;另一方面,2024年作为全球大选年,地缘局势亦可能成为黄金价格阶段性走高的风险来源。

中长期来看,新范式下黄金的超国家主权信用价值将构成中长期投资逻辑,去美元化的大趋势下,全球黄金储备仍有潜在提升空间将支撑金价。

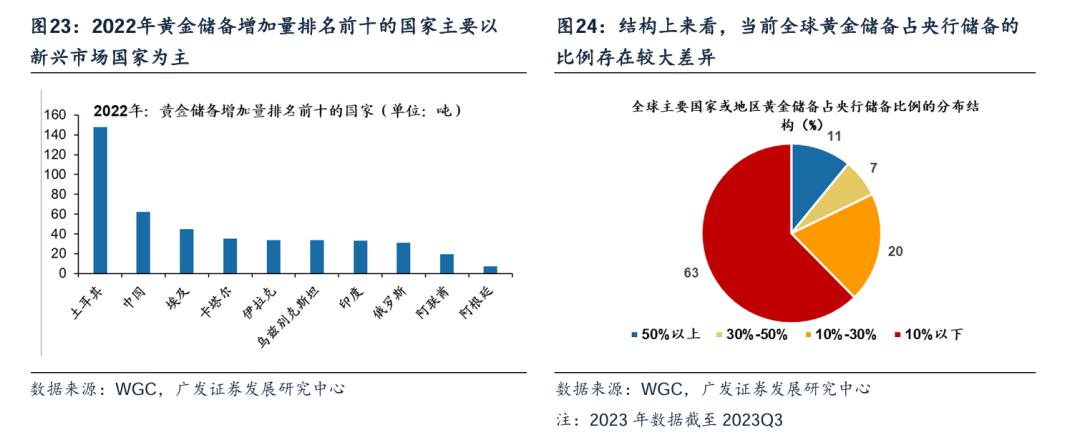

(1)近两年全球央行(尤其是新兴市场国家)主动购金,背后实际反映了新范式逆全球化趋势下全球货币体系正在发生深刻变革。基于全球的地缘风险频发加之美国信用问题的隐患,尤其以新兴国家为主在追求金融安全的驱动下开始关注储备资产的安全性。

结构层面来看,全球近100个国家或地区披露的黄金储备占央行储备的比例差异较大。截至23Q3,该比例低于10%的国家或地区占全球的63%,而该比例高于50%的国家或地区占比仅有11%。此外,该比例超过50%的主要集中在美德法等欧美发达国家,而该比例不足10%的主要集中在印度、墨西哥、中国等新兴市场国家。

四、风险提示

历史复盘经验不能线性外推、历史经验不能代表未来、各国国情存在差异、海外复盘经验不等同于国内。国内经济增长不及预期(出口超预期受海外需求拖累、地产消费信心难恢复、“稳增长”政策力度不及预期等)等。

Reprinted from 引领外汇网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.