美银:别盯着降息,美联储去年就“实际转向”了

持续强劲的美国经济,一再打压着市场对降息的希望。虽然实际的降息大概率要延后到6月FOMC,但美银认为,美联储实际上早在去年的银行业危机后,就已经转向了鸽派。

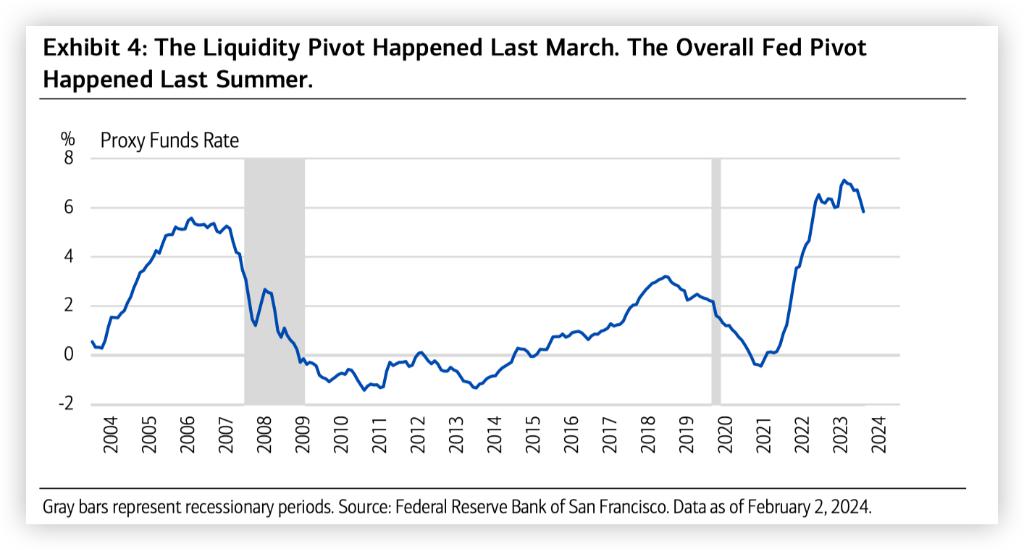

美联储在去年3月就已经开始转向

美银指出,光是美联储政策利率的路径不足以完全显示其货币政策的立场,从流动性指标来看,美联储的鸽派转向已经在去年3月的银行危机期间就已经开始。

当时,由于整个金融系统的震荡,美国经济面临衰退的风险。美联储迅速通过BTFP等政策向银行业大规模注入流动性,缓解了紧张的金融条件,解决了系统性金融风险。

此后,虽然加息并没有停止,但其对经济的限制作用已经大大减轻。

美银称,股市的表现,已经反映了美联储转向的影响:

当时,风险资产在波动,标普500指数在3900点左右。虽然美联储流动性向风险资产的传导是一个谜,但一个关键点是,投资者将资产负债表效应解释为货币政策立场的转变。

量化模型可能会解读美联储每周流动性指标与股市之间的关系。自2023年3月流动性转变以来,标普500指数上涨了近30%。

值得注意的是,虽然美联储在2023年继续加息,但流动性的注入抵消了增量加息。

BTFP一直是银行流动性的廉价来源,目前的需求仍然很高。展望后市,BTFP将在3月底正式结束,但也有可能得到延期。充裕的流动性可能会随着逆回购工具逐渐见底而收紧。

美银预计,今年过剩的流动性可能会轻微、渐进地收紧,但也不排除急剧收紧的可能性。

财政刺激力度放缓 今年美国经济可能也会放缓

美银报告还指出,2月份发布的美国蓝筹经济指标调查显示,经济学家对2024年实际GDP增长的普遍预期已从12月的1.3%跃升至2月的2.1%。失业率前景已从4.2%降至4.0%。

如此强劲的经济表现预期,也不免让人怀疑美联储今年还用不用降息,也导致今年长期美债收益率的回升。

过去一年多来,虽然美联储持续加息和缩表,但美国经济却在紧缩政策下取得了稳健增长,与市场原本的预期截然相反。接受蓝筹调查的经济学家中,95%认为是美国经济没有放缓是因为“宽松的财政政策在2023年经济的韧性中发挥了关键作用”。

根据布鲁金斯学会哈钦斯中心的测算,2022年四季度至2023年四季期间,财政刺激对美国实际GDP的贡献多达三个百分点。

而今年,由于财政刺激力度可能不及往年,88%的蓝筹受访者预计今年美国经济增长也会放缓。但仍有78%的受访者相信,美国经济正在走向软着陆,即在经济不经历衰退的情况下,通胀将恢复到美联储2%左右的目标。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.