历次市场见底后行业怎么选?

2005年以来,A股共出现过九次较大幅度的触底反弹,每一轮较大幅度的触底回升基本都是内外多重因素共同驱动。行业方面,政策、流动性等是领涨行业的主要驱动因素;其次,周期、消费等受基本面驱动较大的行业,后期反弹幅度与业绩改善程度相关;此外,前期跌幅较大的行业往往也有更大的反弹力度。近期行业选择方面,结合中观景气、盈利能力、筹码分布、估值、交易、周期阶段和赛达价值等多个维度,本期推荐通信、家电、纺织服饰、煤炭、汽车等细分领域。

核心观点

▶【本期关注】历次市场触底后行业怎么选?

⚑历次反弹及原因:2005年以来,A股共出现过九次较大幅度的触底反弹,分别是:2005年7月18日、2008年11月4日、2010年4月16日、2012年11月1日、2015年9月15日、2016年1月28日、2019年1月2日、2020年3月23日和2022年4月26日。回顾历史上九次大底出现的时点,可以发现A股出现大幅度的触底回升基本都是内外多重因素共同驱动,国内方面,往往出现政策利好和流动性的宽松,统计的九次大级别反转中有六次出现降准或者降息;海外方面,一般也会伴随着货币宽松的政策开启,或者发达市场股市回暖。

⚑市场反弹的行业表现:大类指数中人们更倾向于购买与房地产和基础设施投资复苏相关的可选消费品和周期性股票,并且信息技术板块表现比较好,主要的原因是伴随着经济的企稳和复苏,市场风险偏好改善,流动性相对充裕,房地产周期进入上升期,基础设施投资得到推动,信息技术板块表现出较强弹性。细分行业上看,表现较好的行业主要分为电子、电力设备等成长型和建材、化工、有色等进攻型周期两类,表现比较差的行业具有低估值,防御性强的特点。随着时间维度的拉长,经济进一步改善,家电、汽车等耐用消费品表现开始占优。

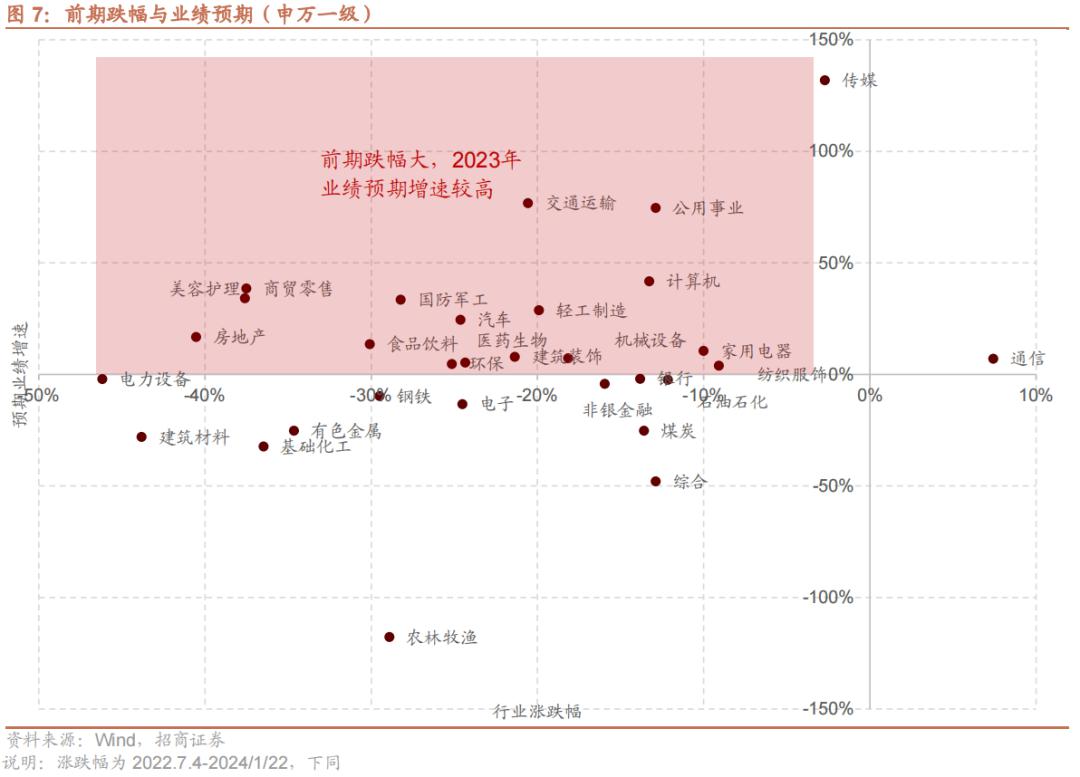

⚑从驱动因素看反弹行业如何选择:综合以上分析,历次较大级别的反弹行业层面表现较好的行业可以从三条线索寻找:1)政策、流动性等因素驱动的主线行业;2)周期、消费等受基本面驱动较大的行业,业绩改善程度越大,后期反弹幅度大概有也越高;3)前期跌幅较大的行业往往有更大的反弹力度。当前来看,一方面,2024年政府开支整体力度加大,城中村和保障房建设提速有望带来地产投资探底回升,产业链相关的有色金属、机械设备、建筑材料有望受益;另一方面,前期跌幅较大,并且23年年报业绩预期增速较高的行业也有望在本轮反弹中出现较大涨幅,如:汽车、食品饮料、商贸零售、国防军工等行业。

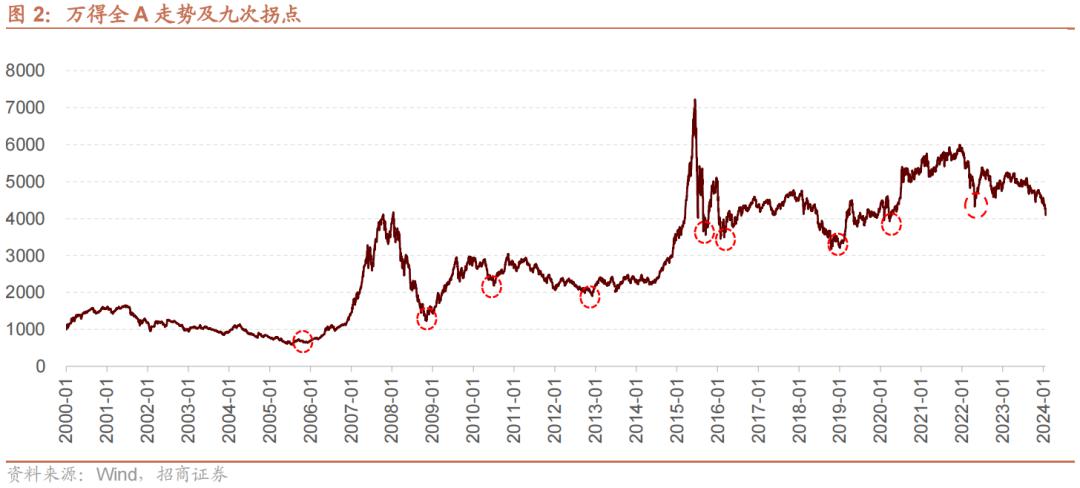

1、历次大底及反弹时点

在过去的20多年里, Wind全A指数整体呈现持续上行的趋势。但是,其中出现过多次大幅调整或者长时间调整现象。这种大幅调整后见底的点位,我们称之为“历史大底”。这里我们将前面一段时间跌幅基本超过20%,后面涨超过30%的拐点,称为历史大底。

从历史上看,2005年以来符合前期基本跌超20%,后续反弹幅度超过30%的一共是七次,七个反转级别大底(V-day)分别是2005年7月18日、2008年11月4日、2010年4月16日、2012年11月1日、2015年9月15日、2016年1月28日、2019年1月2日。

这里考虑到前后涨跌情况较大和时间距离较近,我们把2020年3月23日(本次前期跌幅约15%,但后期反弹幅度较大,超过50%)和2022年4月26日(本次前期跌幅约28%,后期反弹25%)也纳入分析,分析这就是市场反弹的驱动因素及行业表现,从而获得一些本轮行业选择的思路。

2、反弹原因

⚫2005年7月开始反弹:

内因:2005年经济过热得以控制,股改全面铺开,汇改同时启动,权证重返市场

内因标志性事件:2005年6 月17日,国资委公布《国务院国资委关于国有控股上市公司股权分置改革的指导意见》,股改取得突破性进展。7月 21日,央行发布《关于完善人民币汇率形成机制改革的公告》,新一轮汇率改革开启。与此同时,8月22日宝钢认股权证挂牌交易标志权证重返市场。

外因:中美首次举行战略对话

外因标志性事件:2005年,国际恐怖组织、极端宗教组织等盛行,英国、俄罗斯等国相继受到恐怖袭击。在此背景下,中美迎来首次战略会谈,就军事、能源等问题交换意见,释放出积极信号。

⚫2008年11月开始反弹:

内因:2008年下调印花税,改为单边征收,下调存贷款利率和存款准备金率,出台“四万亿”计划,国资委支持央企增持或回购公司股份,汇金购入工、中、建股票

内因标志性事件:2008年4月4日,下调印花税至1‰。9月19日改为单边征收,同时国资委表示支持央企增持或回购公司股份,汇金从二级市场购入工、中、建三行股票。10月9日,央行下调存贷款利率和存款准备金率。11月10日,“四万亿”计划正式出台。

外因:美国开启量化宽松

外因标志性事件:2008年12月,美国开始量化宽松政策,美联储宣布购买总计1.25万亿美元的MBS。

⚫2010年7月开始反弹:

内因:农行上市,保监会调整保险资金投资股票上限

内因标志性事件:2010年7月15日,中国农业银行上市,8月5日,保监会推出《保险资金运用管理暂行办法》,保险资金投资股票上限比例可达20%。

外因:全球经济开始复苏,主要市场普遍上涨,美国开启第二轮量化宽松

外因标志性事件:2010年,受益于经济复苏,美、俄、英、韩等国股票市场均迎来上涨,其中,俄罗斯和韩国涨幅超过20%。11月,美国开启第二轮量化宽松以应对希腊债务危机蔓延。

⚫2012年11月开始反弹:

内因:基建投资加速,“调结构”成为经济重点,IPO重启,沪港通开启,14年底意外降息

内因标志性事件:2012年12月15日,中央经济工作会议明确经济六大任务,政策逐渐明朗,基建累计增速达25%,“调结构”成为经济重点。2013年底,IPO重新启动。2014年4月10日开始沪股通试点工作。2014年11月21日,央行采用非对称方式下调金融机构存贷款基准利率。

外因:欧洲央行推出负利率刺激经济

外因标志性事件:2014年6月,欧洲央行推出负利率政策应对通缩,刺激经济。

⚫2015年9月反弹:

内因:养老金入市,降准降息,金融反腐,制度规范

内因标志性事件:2015年8月23日,国务院发布《基本养老保险基金投资管理办法》,养老金入市。8月25日,央行宣布下调贷款基准利率和存款准备金率,中金所发布股指期货管控办法。与此同时,多位监管层高管落马。

外因:发达国家股市回暖

外因标志性事件:2015年四季度,主要发达国家股票市场回暖。

⚫2016年1月反弹:

内因:暂停熔断,货币宽松,地产反弹,深港通开启,转融资恢复

内因标志性事件:2016年1月8日,熔断机制暂停实施。2月2日,下调个人住房贷款首付比例,地产开工回暖。2月29日,央行降准0.5个百分点。3月21日,证券金融公司恢复业务,下调各期费率。11月25日,深港通正式开启。

外因:多国开启新一轮货币宽松政策

外因标志性事件:2016年,英国、日本、澳大利亚等国降息,美国加息节奏放缓。

⚫2019年1月反弹:

内因:降低实体经济融资成本,扩大合格境外投资者总额度,金融、社融数据远超预期

内因标志性事件:2019年1月4日,央行宣布下调金融机构存款准备金率,置换部分中期借贷便利,降低实体企业融资成本。1月4日,增加合格境外投资者总额度至3000亿美元。1月金融、社融数据远超预期。

外因:美联储释放鸽派信号,美国经济衰退担忧缓解

外因标志性事件:2019年1月4日,美国就业数据公布,缓解市场关于美国经济衰退担忧,鲍威尔发表鸽派发言。

⚫2020年3月反弹:

内因:提高财政赤字,发行特别国债 ,创业板注册制落地

内因标志性事件:2020年3月27日,中共中央政治局会议指出,要适当提高财政赤字率,发行特别国债,保持市场流动性。6月12日,创业板注册制落地。

外因:美联储开启无限量化宽松政策

外因标志性事件:2020年3月23日,美联储宣布将继续购买美国国债和抵押贷款支持证券,不设上限额度,开启无限量化宽松模式。

⚫2022年4月反弹:

内因:疫情后复产复工,经济数据边际改善,政策继续发力

内因标志性事件:2022年4月29日,中央政治局会议强调稳住经济,奠定政策刺激疫后复苏基调。5月,部分城市开始复产复工,出口数据等超预期。4月25日央行下调金融机构存款准备金率0.25个百分点。

外因:美联储加快加息步伐引发市场担忧

外因标志性事件:2022年5月开始,美联储加息速度显著加快,引发市场对与美国经济陷入衰退的担忧,中美政策背离导致资金流向A股。

总结来看,A股出现大幅度的触底回升基本都是内外多重因素共同驱动,国内方面,往往出现政策利好和流动性的宽松,统计的九次大级别反转中有六次出现降准或者降息;海外方面,一般也会伴随着货币宽松的政策开启,或者发达市场股市回暖。

3、反弹后行业的表现

见底反弹之后应该买什么?针对这个问题,我们可以回顾历史上类似的大底情况,看看是否存在一些可供我们参考的规律。尽管每次情况都各不相同,但通过统计历史数据,我们可以分析投资者在每次触及大底时的思考方式和反弹策略布局,从而为未来的市场选择提供一些思路。但也要注意,并不是每次见底反弹都会按照过去的规律发展。

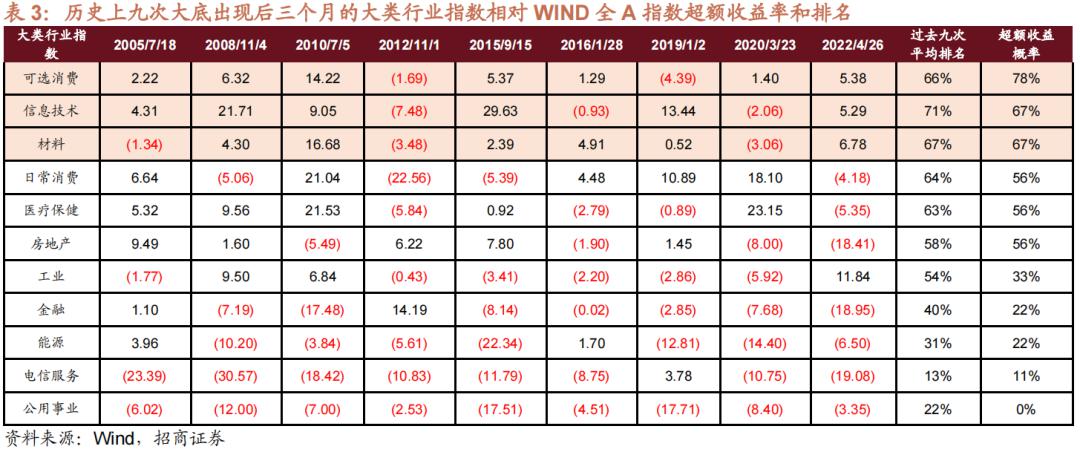

我们统计大底出现后一个月、三个月和六个月的行业指数涨幅,计算与Wind全A指数的超额收益,以超额收益的历年平均排名和获得超额收益的概率作为评价标准。

大类指数而言,一个月时间维度上,房地产、能源、材料获得超额收益的概率最高。

大类指数而言,三个月时间维度上,可选消费、信息技术、材料获得超额收益的概率最高。

大类指数而言,六个月时间维度上,信息技术、可选消费、材料获得超额收益的概率最高。

这一结果的核心原因在于,大规模底部形成往往伴随着经济的企稳和复苏。这又需要社会融资的增加。随着社会融资的增加,房地产周期进入上升期,同时基础设施投资也得到推动。因此,从投资角度看,人们更倾向于购买与房地产和基础设施投资复苏相关的可选消费品和周期性股票。

信息技术板块表现比较好,一方面原因是在市场反弹的初期,市场流动性相对充裕,行业业绩出现边际改善,另外一方面受益于市场风险偏好改善,板块表现出较强弹性。

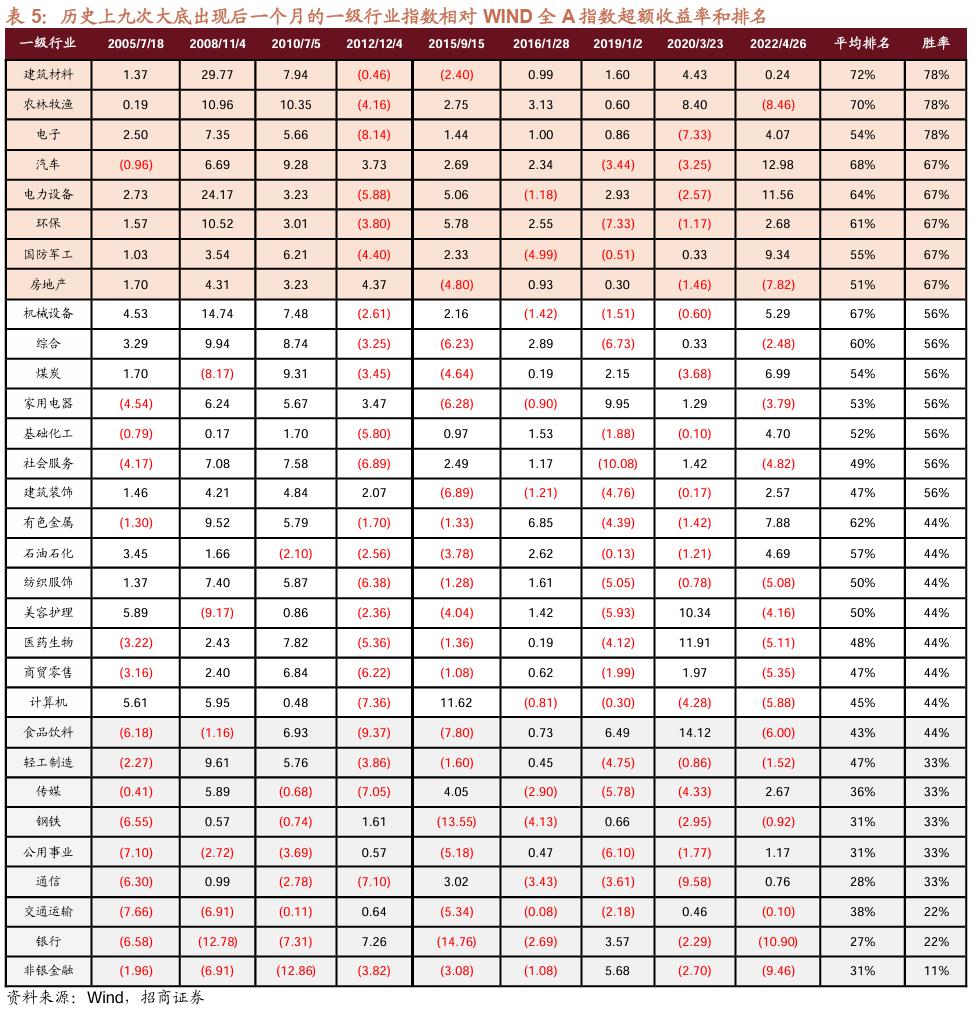

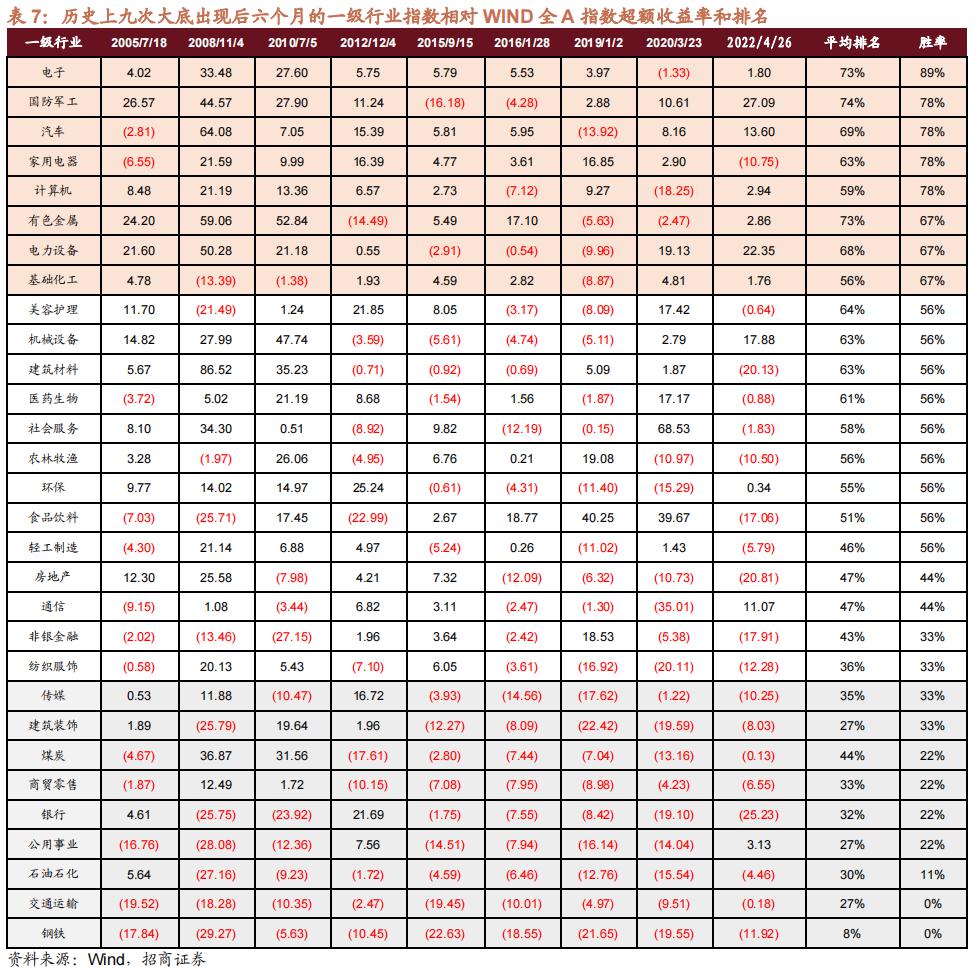

4、九次大底出现后一级行业表现

一级行业的表现,从见底后一个月的维度来看,表现较好的行业分别是建筑材料、农林牧渔、电子、汽车、电力设备、环保、国防军工、房地产。

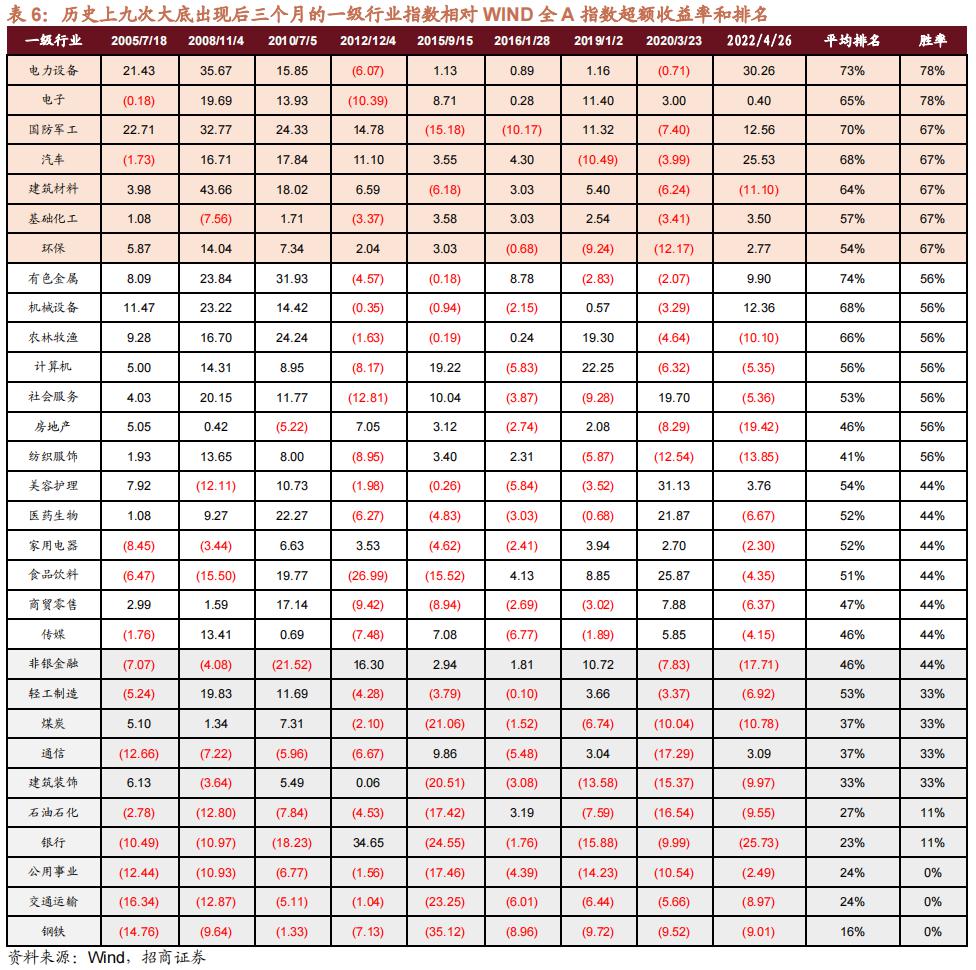

一级行业的表现,从见底后三个月的维度来看,表现较好的行业分别是电力设备、电子、国防军工、汽车、建筑材料、基础化工、环保,这些行业我们可以分为两类:

⚫成长类:电力设备、电子、国防军工,这些行业偏成长,比较受益于流动性改善和风险偏好的提升;

⚫周期类:建筑材料、汽车、基础化工、环保,这些行业偏周期,比较受益于稳增长带来的经济改善

从数据来看,表现比较差的行业是钢铁、交运、公用事业、银行、石油石化、建筑装饰等,这些行业的典型特征都是低估值,防御性强,在市场风险偏好低阶段较为抗跌,但在大底出现之后难有较高的超额收益。进入反弹阶段,大家对于这些低估值的板块的兴趣下降,往往会选择建材、化工、有色等进攻型周期品种,而钢铁、建筑装饰、石油石化等防御型周期品种关注度较低。从六个月的维度来看结论差不多,不过随着时间维度的拉长,经济进一步改善,家电、汽车等耐用消费品表现开始占优。

5、从驱动因素看反弹行业如何选择

1) 关注政策、流动性环境等主线驱动

回顾过去几轮大幅度反弹行情,涨幅前五的行业主要分布在三个领域地产产业链、消费领域、科技领域。虽然每一轮领涨的细分行业各有不同,但基本是围绕着政策、流动性等主线环境展开。

⚫2008年、2012年、2016年、2022年:均有不同程度的地产政策放松或者基金投资发力,地产产业链相关的建筑材料、机械设备、有色金属、汽车、家电等相对占优;

⚫2010年,2020年:经济复苏或刺激消费,消费普遍占优,代表行业如农林牧渔、汽车、食品饮料、医药生物等;

⚫2015年、2019年流动性宽松叠加科技创新,科技涨幅领先,代表行业如传媒、通信、计算机、电子等。

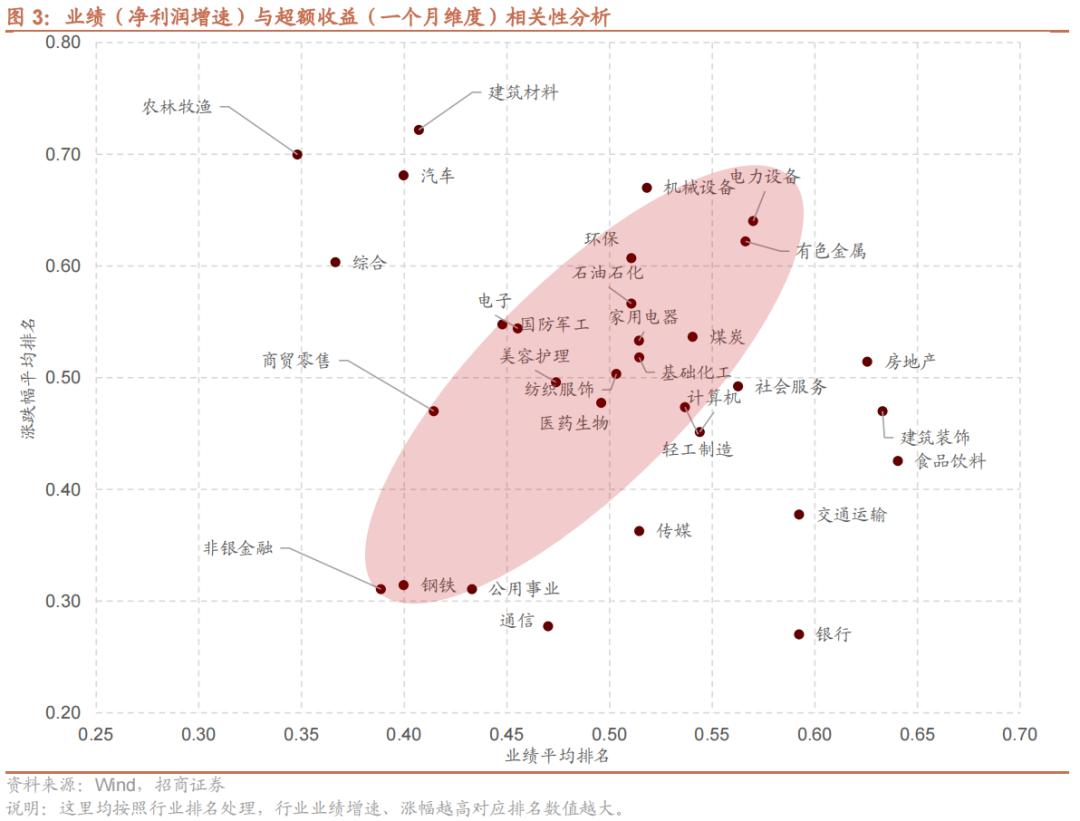

2) 从业绩角度看行业反弹

考虑到业绩披露的滞后性,我们选取大底出现日前一季度净利润增速作为观策指标,衡量业绩排名情况,分别观察其与行业一个月维度和三个月维度超额收益情况的相关性情况。

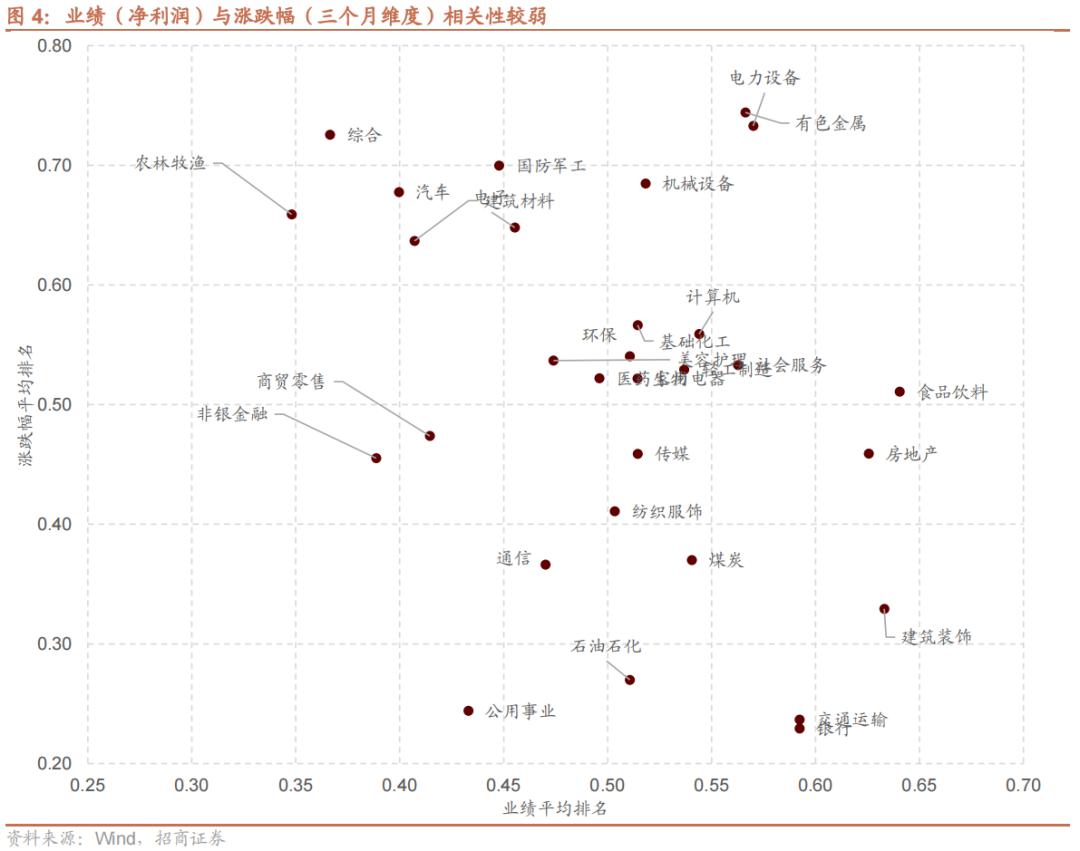

从数据来看,在历史大底之后的一个月、三个月,行业超额收益与底部最近一季度行业盈利情况并不完全呈现正相关关系。部分偏周期和消费的行业如有色金属、煤炭、基础化工、机械设备、家用电器、纺织服饰、轻工制造、食品饮料等一个月反弹幅度和业绩有较为明显的正相关关系;而其他行业反弹幅度与业绩增速相关性并不明显,可能这类行业受流动性或者政策等影响影响更大。三个月维度来看,相关性较弱。

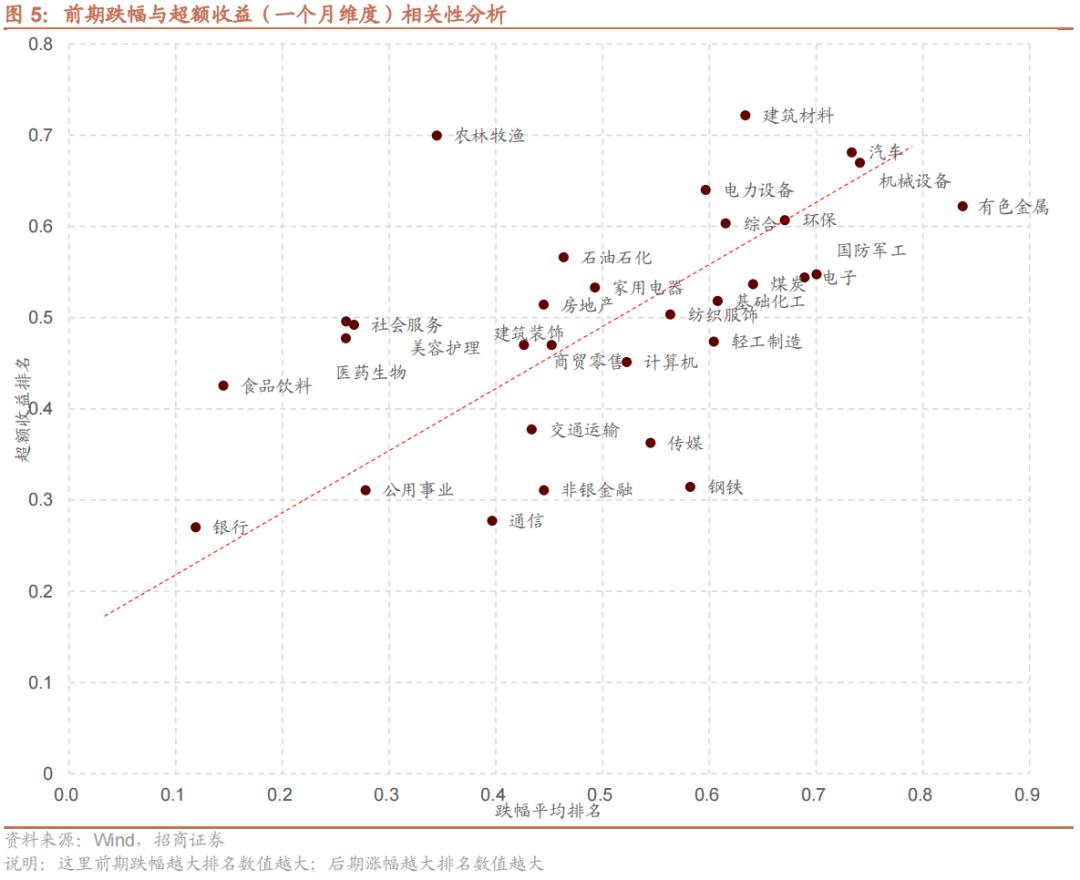

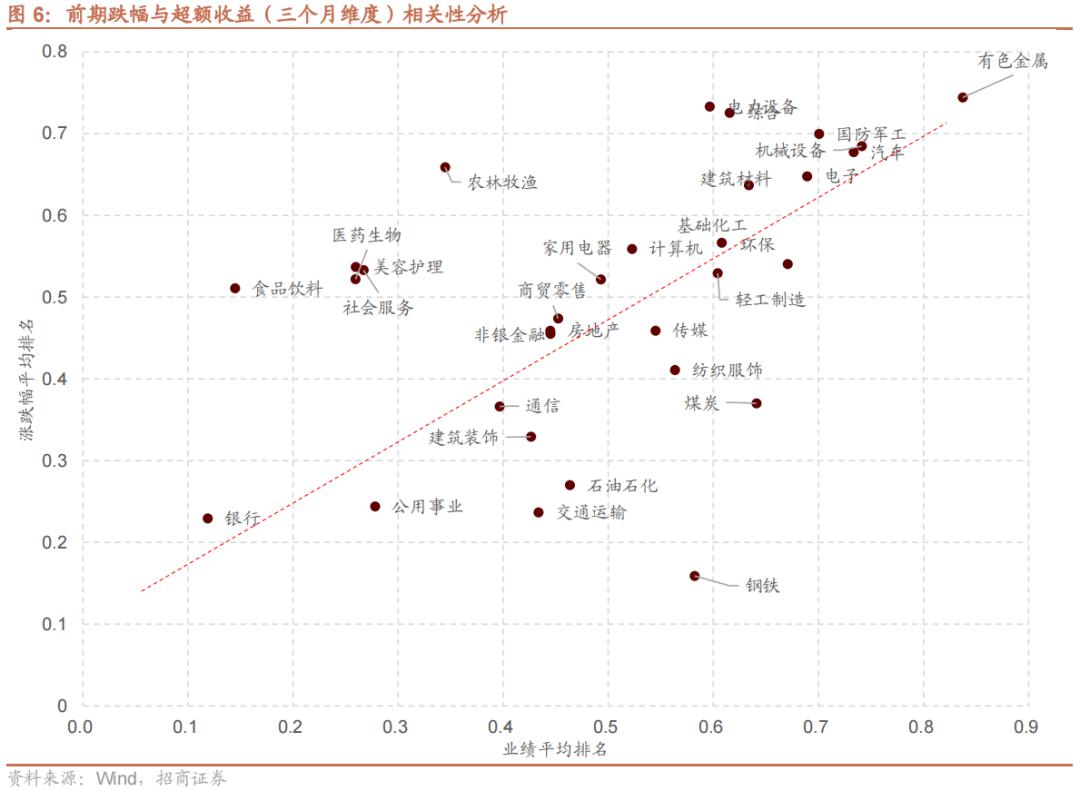

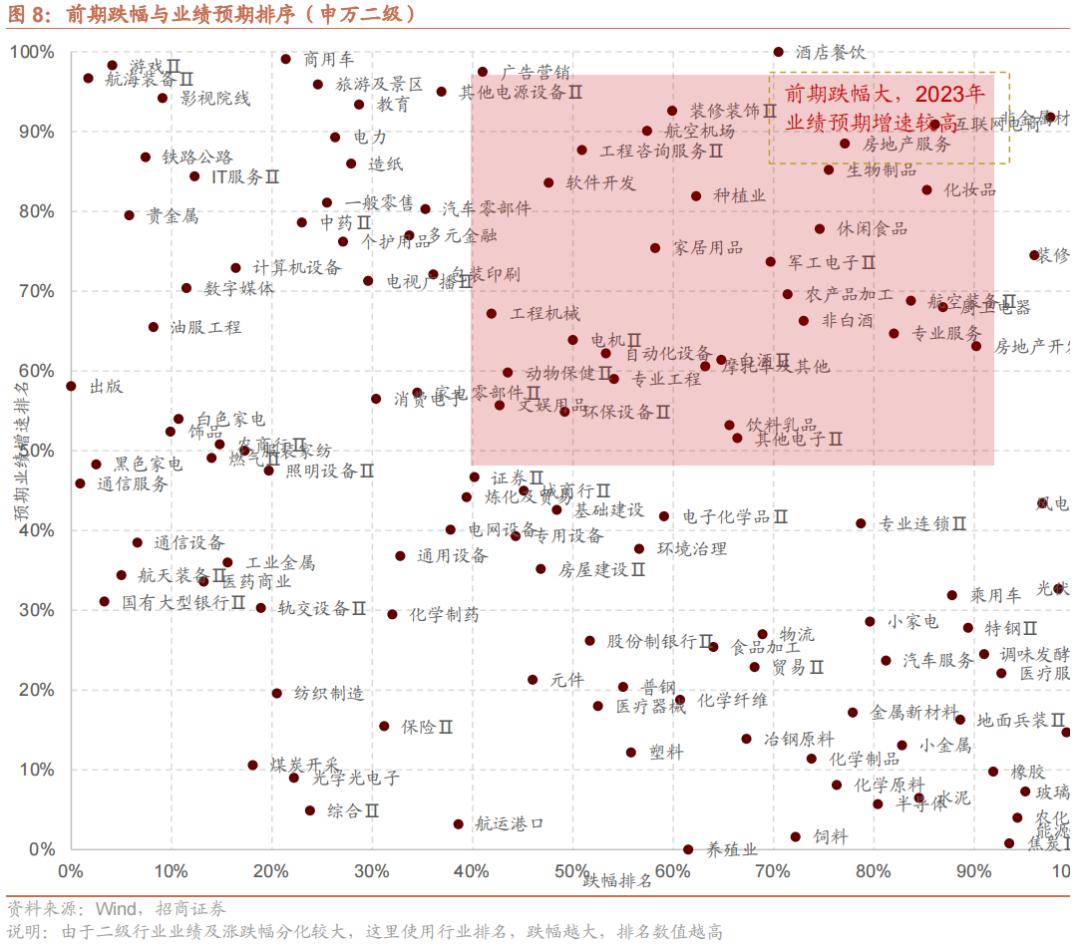

3) 从前期跌幅看行业选择

我们计算申万一级行业指数,从调整起始时间到历史大底出现日的跌幅,并对行业跌幅进行排名,其中跌幅越大,排名越高,进而分析前期跌幅与后期反弹之间的相关性。

从数据来看,在历史大底之后的一个月,行业超额收益与行业前期跌幅相关性较强,绝大部分行业前期跌幅越大,底部之后反弹力度大。相较于一个月维度,行业三个月超额收益与前期跌幅相关性有所分化,但部分行业仍表现较强相关性。从行业来看,计算机、地产、基础化工、轻工制造、家用电器、美容护理、纺织服饰、医药生物、环保、商贸零售等行业反弹力度与前期跌幅相关性较高,且在三个月维度上,仍保持较强相关性。

综合以上分析,历次较大级别的反弹行业层面表现较好的行业可以从三条线索寻找:

1)政策、流动性等因素驱动的主线行业;

2)周期、消费等受基本面驱动较大的行业,业绩改善程度越大,后期反弹幅度大概有也越高;

3)前期跌幅较大的行业往往有更大的反弹力度。

当前来看,一方面,2024年政府开支整体力度加大,城中村和保障房建设提速有望带来地产投资探底回升,产业链相关的有色金属、机械设备、建筑材料有望受益;另一方面,前期跌幅较大,并且23年年报业绩预期增速较高的行业也有望在本轮反弹中出现较大涨幅,如:汽车、食品饮料、商贸零售、国防军工等行业。

本文作者:招商策略张夏,本文来源:招商策略研究,原文标题:《【招商策略】历次市场见底后行业怎么选?——行业比较与景气跟踪系列(2024年1月)》

分析师

张夏 S1090513080006

陈星宇 S1090522070004

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.