“股债双杀”了?开年走高后日本市场迎转折,美银提示五大风险

迈出“失落的三十年”,日本经济迎来转折之年。处于转折的关键点,日本市场在今年面临多重风险。

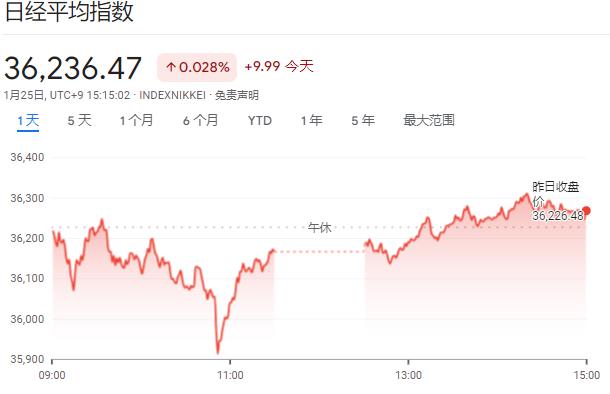

日股在开年首月继续走强,本月迄今涨超8%,而近几日受日本央行“鹰派”态度影响,日本市场股债双杀,日元一度走高。

日经指数早盘一度跌1%,不过午后跌幅收窄,最终微微收涨。

10年期日债收益率升至六周高点,日债跌势除了受日本央行取消负利率预期影响外,疲软的国债拍卖也对市场情绪造成了影响。

跟随日本国债收益率走高,日元一度走高,不过随后涨势逆转,美元兑日元升至147.59。

对于今年的日本市场,美银证券在上周的报告中指出,日本市场2024年面临五大风险:1)资本外流加速;2)政治动荡风险增加;3)日本国债供应过剩;4)日债降级的尾部风险;5)日本央行政策正常化推迟。

多重风险下,美银认为,日本市场将波动加剧,日元、日债或表现不佳。从时间上看,这些风险可能会在第二季度上升。此外,市场更多地受到全球因素(美联储)和财政年度季节性因素的主导。具体来看,美银指出:

我们对日元的预测与市场共识相反,仍然看空,预计年底美元兑日元汇率为142,而彭博预期为135。3月前美元兑日元将维持在145左右,政策趋同可能会限制美元兑日元的上行空间,出口商对冲也可能对该货币对构成压力。整体而言日元的风险仍然倾向于下行,特别是在下半年和2025年。

在日债领域,超长期国债可能会在3月份财政年度结束前受到投资者需求的支撑,随着日本央行政策的逐步正常化和通胀将持续的预期增强,预计10年期日本国债收益率将在年底前升至1%以上。

日股方面,日本央行政策正常化可能推迟到今年10月甚至更晚,这将有利于日股。如果春斗加薪幅度令人失望,或者消费仍然疲软,就可能出现这种情况。此外,政治稳定性的恶化也可能使日本央行犹豫不决。

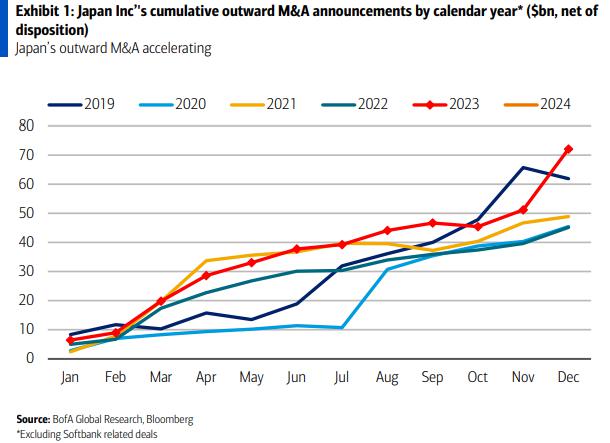

1、日本国内资本外流加速

在过去十年中,日本结构性资本外流给日元带来了压力,2024年外流情况可能加速,看涨日元的观点面临风险。

美银证券指出,首先,日企宣布对外并购的公告增加,对外投资有明显加速迹象,而日元持续疲软背后正是日本对外直接投资。日企通常每3年起草一次中期管理计划,在疫情期间投资或趋于保守,随着疫情后投资环境的转变,他们可能在更新中期计划时增加投资预算。

其次,美银证券认为,由于新个人储蓄账户(NISA)制度调整,2024年散户投资者将会增加对外投资。报告数据显示,流入外国股票共同基金的资金有所增加。在经历了多年的零通胀后,日本家庭从现金正转向风险资产,这一举措可能会加速并持续数年。

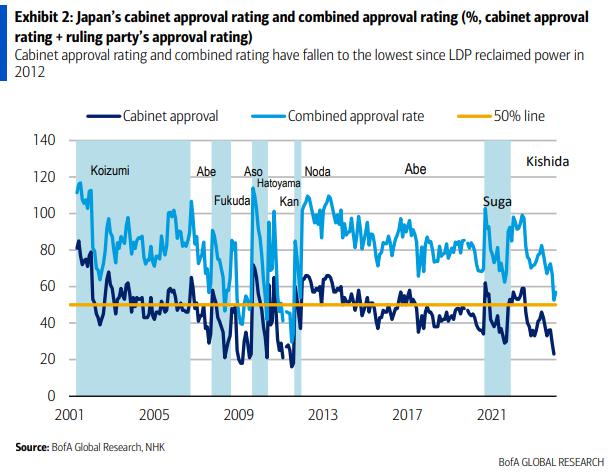

2、政治动荡风险增加

日本首相岸田文雄和自民党的支持率均降至2012年自民党重新掌权以来的最低水平。

美银证券指出,在NHK的民意调查中,内阁的支持率在12月下降到23%,自民党的支持率下降到29.5%。

目前自民党内外没有明确的替代岸田文雄的人选,但自民党将于9月举行总裁选举,而众议院选举将于2025年10月举行,因此内部政权更迭的风险仍然很高。

而领导层的变动将增加政策的不确定性,政治稳定性下降也可能加大市场波动性,或对日元产生不利影响。

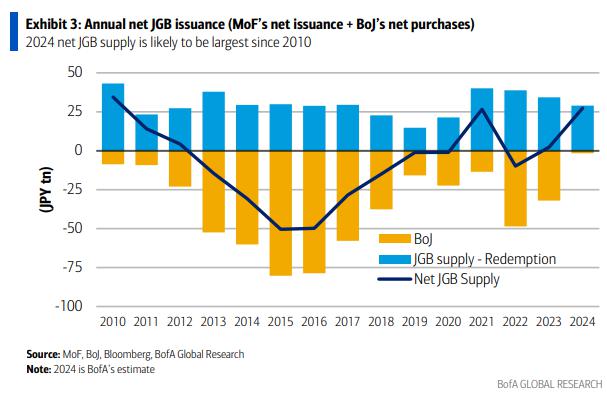

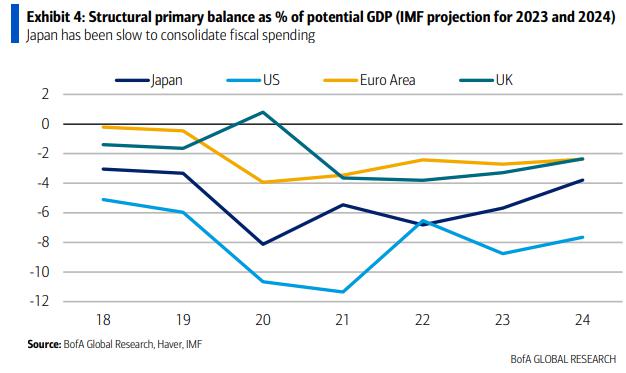

3、日本国债供应过剩

日本国债2024年供应升至2010年来最高水平,但市场需求正在减弱。

美银证券预计,日本央行今年净购买的减少量将超过日本财务省宣布的净发行的减少量。

美银估计,日本国债净供应,包括日本央行的净购买,将在2024年升至27.3万亿日元,为2010年以来的最高水平。

同时,有迹象显示,市场对日债的需求正在减弱,1月份举行的10年期和30年期日本国债拍卖结果均表现疲弱。日本证券交易商协会场外债券交易数据也显示,市场对日债的需求不足。

4、日债降级的尾部风险

日本随着财政支出的增加,未偿还公共债务水平进一步上升,日本国债评级被下调风险也相应上升。而日债降级可能导致市场波动加剧,日元资产遭到抛售,美元/日元走高。

目前来看,美银证券指出,影响日债评级的因素喜忧参半:

积极的一面来看,日本经济继续复苏,这也是日股上涨,今年可能会上破历史高点的原因。我们还认为,随着工资增长有望在结构性劳动力短缺的情况下有望持续,日本通胀成功重新锚定在日本央行2%目标的可能性越来越大。与此同时,日本财务省的24财年国债发行计划显示,20年期及更短期限的预期发行量将减少。

消极的一面是,在疫情期间,日本在扩大财政支出正常化方面比其他非美国发达经济体要慢,增税可能会推迟到26财年。

5、日本央行政策正常化推迟

美银证券预计,日本央行将在2024年4—7月之间退出负利率政策和收益率曲线控制政策。

在美国经济软着陆的情况下,美银证券预计,日本央行随后将在24年10月至12月和25年4月至6月再分别加息25个基点,到2025年中期将政策利率提高到0.5%。

这一基准情景之外,美银认为,日本央行2024年政策路径还存在两种意外情况。

最有可能的另一种情况是,日本央行政策正常化最终被推迟到今年10月甚至更晚。如果春斗加薪幅度令人失望,或者消费仍然疲软,就可能出现这种情况。此外,政治稳定性的恶化也可能使日本央行犹豫不决。这将有利于日股,损害日元。

在另一种情况下,工资改善导致春季后情绪和消费支出回升远远强于预期,导致通胀保持在2%的目标上方。在该情况下,2024年下半年将有理由进一步加息。但考虑到中性利率的不确定性,以及日本央行对过度紧缩的担忧,日本央行更有可能继续落后于曲线。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.