科技股力挺美股反弹,台积电财报预喜,芯片股指涨超3%,英伟达和AMD齐创历史新高

连日下跌的美股大盘迎来一大反弹动力。台积电四季度利润和收入降幅低于预期,并预计2024年一季度回归稳健增长、全年营收增幅超过20%。作为美国芯片业和苹果的主要供应商,台积电的指引向好带来了智能手机和计算需求复苏的好消息。

台积电财报激励芯片股总体强劲反弹,芯片股指数盘中逼近历史高位,AMD大涨,携手AI标杆英伟达共创股价历史新高。苹果股价也强势反弹,抹平开年以来跌幅。在华尔街质疑声浪日高之际,美国银行却上调苹果评级、预计股价将涨超20%,看好iPhone长期的业绩前景,提及AI和混合现实头显Vision Pro对苹果硬件和服务的推动。

科技股成为周四美股上行主要推手,力挺标普和纳指反弹。而道指盘中曾转跌,受累于同行Humana业绩预警的成分股联合健康领跌。午盘美国参议院通过联邦政府短期支出法案,助推三大股指集体涨幅扩大,尾盘刷新日高。

又一数据显示美国经济强于预期:上周首次申请失业救济人数未如分析师所料环比增长,反而下降1.6万至18.7万,创2022年9月以来新低,凸显劳动力市场开年强韧。数据公布后,美国国债盘中价格下行、收益率短线拉升,基准十年期美债收益率又创一个月新高,对利率敏感的两年期美债收益率一度抹平日内降幅转升,但此后很快重回降势。

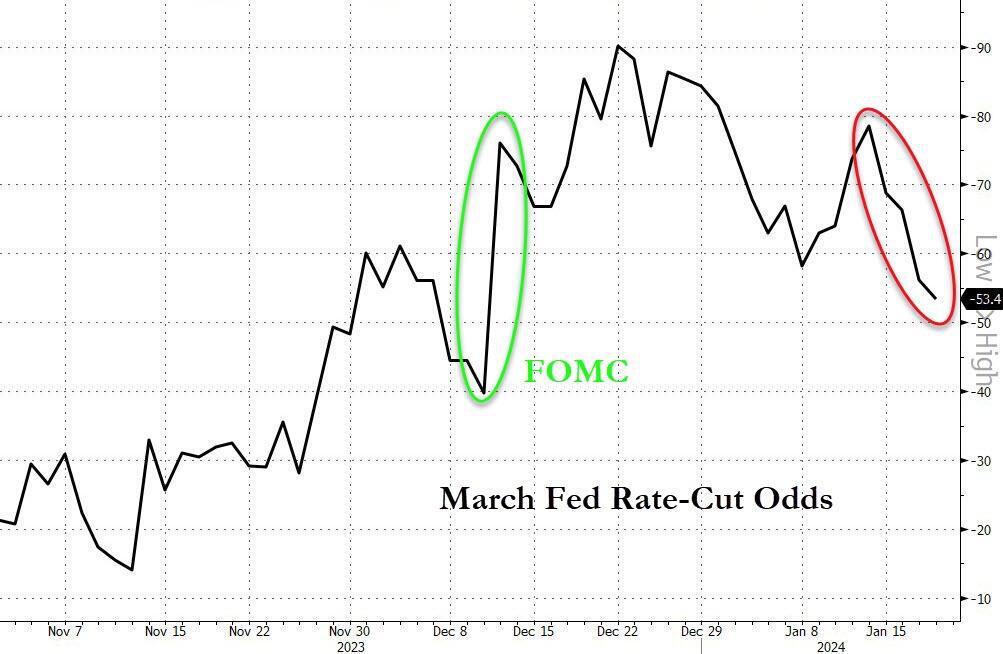

美联储官员讲话再度打压近期降息预期。失业数据公布前,亚特兰大联储主席博斯蒂克重申,他预计直到今年第三季度才会降息,称若通胀下降放缓,最好还是在更长时期内维持高利率。债市反应相对平静。

汇市方面,美国失业数据公布后,美元指数彻底抹平盘中跌幅转涨,一度逼近周三所创的一个月来高位。非美货币盘中承压,美国数据公布后,周三英国CPI升温公布后扭转三连跌的英镑一度转跌,日元迅速转跌,曾逼近周三所创的近七周低位。离岸人民币一度涨超百点收复7.21,脱离周三所创的两个月来低位,美国数据公布后曾短线转跌。

大宗商品中,美国失业数据公布后,黄金曾回吐日内多数涨幅,但保住涨势,成功走出周三所创的五周来低位,评论称,美国将也门胡塞武装重新列为恐怖组织后,地缘政治紧张局势吸引了部分寻求避险的黄金买盘。国际原油也曾在美国失业数据公布后随着美元反弹而有所回落,不过涨势并未动摇。

继OPEC月报后,国际能源署(IEA)也预计全球石油需求将强劲增长,在月报中将2024年的油需预期增幅上调18万桶/日。而且。美国能源部公布的上周美国EIA原油库存下降近250万桶,降幅远超分析师预期。EIA数据公布后,原油持续上行,美油涨幅扩大到2%以上,抹平新年以来所有收盘跌幅。评论称,市场担心的原油库存大增并未成真,一定程度上支持油价走高,且寒冷天气对美国原油生产有干扰,也提供油价上行支持。

纳指抹平新年跌幅 纳斯达克100创历史新高 苹果领涨蓝筹科技股 芯片股跑赢大盘 台积电财报后大涨

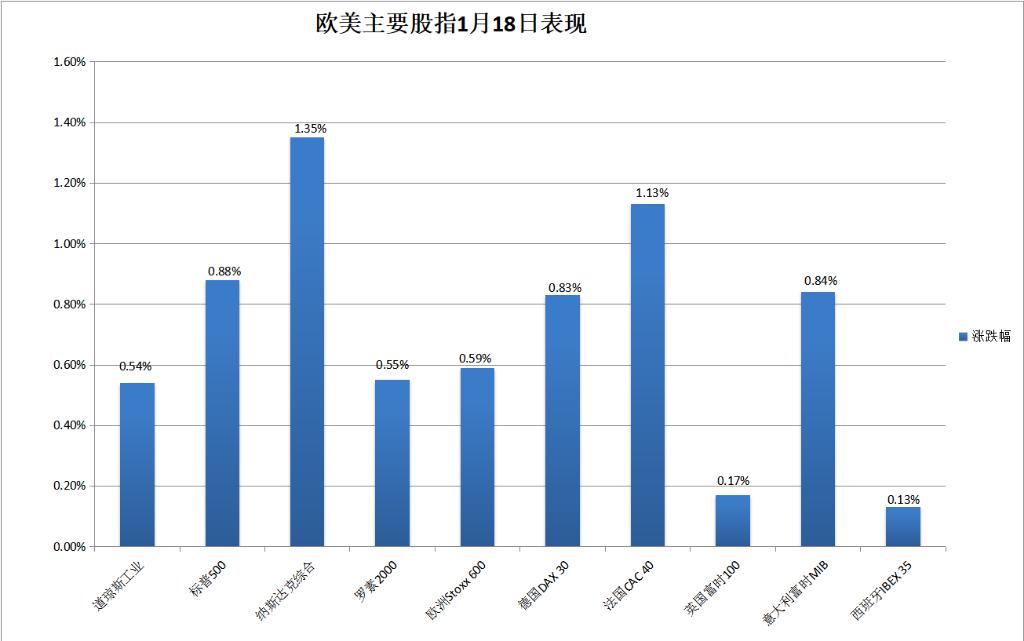

三大美国股指本周首度集体高开,此后表现不一,尾盘刷新日高。小幅高开逾30点的道琼斯工业平均指数盘初即转跌,一度跌超140点、跌近0.4%,午盘彻底摆脱跌势,尾盘涨幅扩大达到200点以上。标普500指数和纳斯达克综合指数全天保持涨势,标普尾盘刷新日高时涨约0.9%,纳指早盘涨幅曾扩大到1%以上,后涨幅有所收窄,午盘再度涨超1%。

最终,三大指数本周首度集体收涨,均创1月8日英伟达发布新品率科技股大涨当天以来最大涨幅。标普和纳指都在连跌两日后反弹,走出各自周三刷新的1月5日以来收盘低位,道指止住三日连跌。标普收涨0.88%,报4780.94点,逼近上周五所创的2022年1月4日以来收盘高位。纳指收涨1.35%,报15055.65点,刷新12月28日以来收盘高位。连续三日刷新12月20日以来收盘低位的道指收涨201.94点,涨幅0.54%,报37468.61点。

科技股为重的纳斯达克100指数收涨1.47%,反弹并创收盘新高。衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨2.02%,轻松抹平周三回落的跌幅,刷新截至周二连续四个交易日所创的收盘历史新高。价值股为主的小盘股指罗素2000早盘和午盘均曾转跌,收涨0.55%,在连跌四日、两日刷新12月12日以来收盘低位后反弹。

道指成份股中,波音收涨超4%领涨,苹果涨幅位居第二,而受同行Humana下调全年EPS指引影响,医疗保健巨头联合健康(UNH)的跌幅居首,早盘曾跌超5%,收跌1.6%。标普500各大板块中,芯片股所在的IT收涨2%领涨,工业和通信服务涨超1%,仅有的四个收跌板块中,公用事业跌超1%,房产跌0.6%,能源和必需消费品分别跌0.2%和0.1%。

芯片股总体强劲反弹,跑赢大盘,费城半导体指数和半导体行业ETF SOXX分别收涨约3.4%和3.3%,刷新12月28日以来高位,逼近12月27日所创的收盘历史高位。个股中,公布财报后台积电美股收涨9.8%;早盘曾涨约5.3%的AMD收涨近1.6%,早盘曾涨2.6%的英伟达收涨近1.9%,均创盘中和收盘历史新高;到收盘,Arm涨超6%,迈威尔科技涨超4%,高通、应用材料涨超4%,博通涨超3%,英特尔涨超1%。

龙头科技股大多上涨,而扩大4680电池产能,进口中国电池正极的特斯拉早盘转跌后曾跌近2%,收跌1.7%,连跌两日,刷新11月9日以来收盘低位。

FAANMG六大科技股中,被美国银行分析师将评级从中性上调至买入、将目标价大幅上调8.2%至225美元、预示着较周三收盘大涨23%后,苹果高开高走,收涨约3.3%,在连跌两日后反弹至12月29日以来收盘高位;周三止步六连涨的微软收涨1.1%,反弹并刷新周二所创的收盘历史高位;媒体称CEO在备忘录中告诉员工可能进一步裁员后,周三连跌两日至一周来收盘低位的谷歌母公司Alphabet收涨近1.5%;Facebook母公司Meta收涨2.1%,连涨两日、刷新2021年9月以来收盘高位;连跌三日至一周来低位的亚马逊收涨近1.2%;连跌三日的奈飞收涨1%,未继续跌离上周四所创的2022年1月以来收盘高位。

AI概念股未能集体成功反弹,多数三日跑输大盘。到收盘,早盘转跌的C3.ai(AI)跌超1%,盘初转跌的BigBear.ai(BBAI)跌超6%,Adobe(ADBE)跌0.4%,而午盘曾转跌的SoundHound.ai(SOUN)涨超1%,盘中曾跌超1%的Palantir(PLTR)涨不足0.1%。

热门中概股多数盘中转跌。纳斯达克金龙中国指数(HXC)盘初曾涨超1%,早盘转跌,收跌约0.2%,连跌四个交易日、三日刷新2022年11月以来收盘低位。中概ETF KWEB收跌0.4%,CQQQ收涨近0.6%。三家造车新势力盘中齐转跌,收盘时,小鹏汽车跌超2%,理想汽车跌0.8%,蔚来汽车跌0.3%。其他个股中,到收盘,爱奇艺跌超6%,阿里巴巴、京东、新东方、B站跌超1%,拼多多跌不足0.1%,而周三宣布自愿从纳斯达克退市后跌46%的图森未来(TSP)收涨29%,大全新能源涨超2%,百度、网易、晶科能源涨超1%,腾讯粉单涨0.7%。

银行股指数表现不一。整体银行业指标KBW银行指数(BKX)早盘跌超1%,收跌ijn0.5%,连跌七个交易日至12月12日以来收盘低位;地区银行指数KBW Nasdaq Regional Banking Index(KRX)收涨1%,地区银行股ETF SPDR标普地区银行ETF(KRE)收涨约0.9%,均在连跌四日、三日刷新12月12日以来收盘低位后反弹。

周二公布财报的大银行中,摩根士丹利早盘曾跌超1%,收跌0.6%,高盛收跌不足0.1%。其他大行中,宣布裁员2万人、三名高阶主管据悉将离任的花旗盘初转跌,早盘曾跌超1%,收跌0.5%,富国银行收跌0.5%,美国银行收跌0.2%,而摩根大通涨0.2%。

波动较大的个股中,并购JetBlue计划因美国法官的反垄断担忧遇阻后,周四被花旗将评级下调至卖出的廉价航空公司Spirit Airlines(SAVE)连续第三日大跌,盘中跌超20%,收跌7.2%,三日跌超60%;披露四季度医疗费用高于预期、可能影响2024年指引后,医疗保险公司Humana(HUM)盘中跌超10%,收跌8%;四季度EPS盈利低于预期的金融服务公司Discover Financial Services(DFS)收跌10.8%;警告全年盈利将因其全球扩张受影响的德国鞋履品牌勃肯鞋(BIRK)盘中曾跌超9%,收跌7.7%;而被摩根士丹利上调评级至超配、认为其出售2万辆电动汽车的计划对股价是利好后,租车巨头赫兹租车(HTZ)收涨7.5%;日本建筑公司积水住宅株式会社与其达成49.5亿美元收购协议、将较周三收盘溢价近19%后,住宅建筑公司MDC Holdings(MDC)收涨18.4%。

欧股方面,部分企业业绩向好,支持连跌三日的泛欧股指反弹。欧洲斯托克600指数脱离周三刷新的12月5日以来收盘低位,但未能抹平周三收跌1.13%所创的近三个月最大日跌幅,本周仍将累跌。主要欧洲国家股指周四齐涨,德法英西股止住三连跌,周三回落的意大利股指反弹。

各板块中, 旅游与休闲大涨5.2%,源于线上博彩巨头Flutter 收涨15.3%,分析师认为,Flutter四季度在美国市场份额增长和利润率强于预期预示着2024 年前景良好;个人与家庭用品板块收涨近1.2%,主要得益于,公布中国市场营收增长推动三季度销售高于预期的历峰收涨约10.4%,其他奢侈品巨头随之走高,巴黎上市的LVMH和开云分别涨2.5%和2.2%,力挺法国股指涨超1%,在各国中领跑。

失业数据后 十年期美债收益率又创一个月新高 两年期收益率转升、此后回落

欧元区国债价格总体下跌,收益率继续攀升,欧洲央行会议纪要显示,央行官员担心市场风险破坏通胀下降进程,美国失业数据公布后,欧债收益率追随美债上扬。而周三英国CPI公布后收益率猛升的的英债收益率有所回落。

到债市尾盘,周三升约19个基点的英国10年期基准国债收益率收报3.93%,日内降约5个基点;周三升约22个基点的2年期英债收益率收报4.28%,日内降约8个基点;基准10年期德国国债收益率收报2.35%,日内升约3个基点,美股盘中曾升破2.35%,连续两日刷新六周高位;2年期德债收益率收报2.68%,日内降约1个基点,欧股盘中曾下破2.66%刷新日低,美国失业数据公布后曾升至2.70%,企稳周三刷新的12月13日以来五周高位,后回落。

美国10年期基准国债收益率在欧股盘中下破4.07%刷新日低,日内降约3个基点,美国失业数据公布前已抹平降幅转升,数据公布后升幅迅速扩大、重上4.10%,美股开盘后进一步上行,午盘曾升破4.15%,连续三日刷新12月13日美联储议息会议首日以来高位,日内升约5个基点,到债市尾盘时约为4.14%,日内升约4个基点,连升三日。

对利率前景更敏感的2年期美债收益率在欧股盘中曾下破4.31%刷新日低,日内降约5个基点,失业数据公布后迅速抹平降幅转升,一度接近4.38%,刷新一周高位,日内升近2个基点,后很快回落,美股盘初已下破4.36%,午盘曾降至4.34%下方,到债市尾盘时约为4.35%,日内降约1个基点,在连升两日后回落。

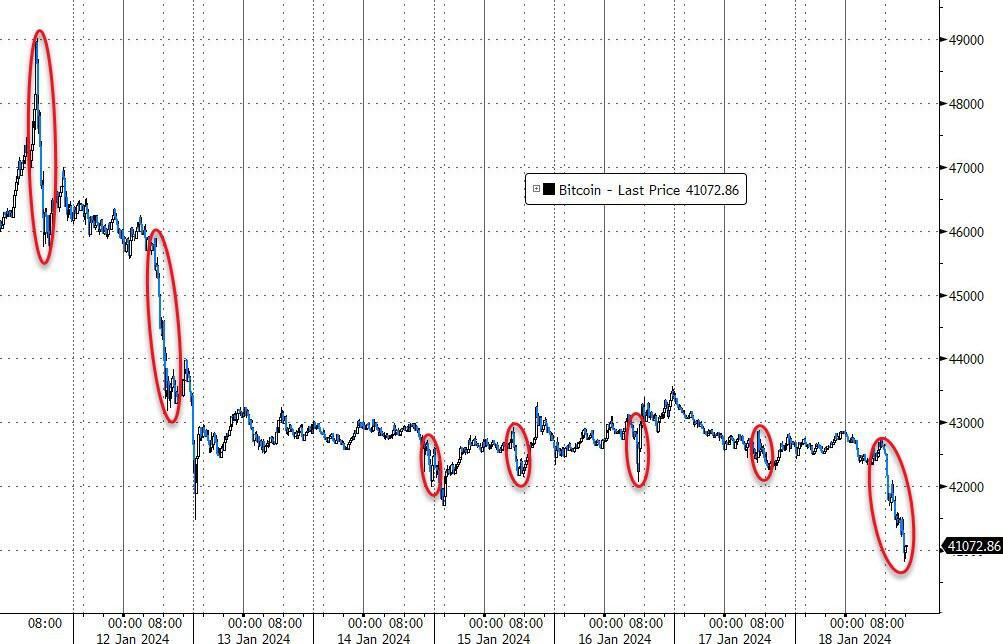

美国失业数据后 美元指数转涨 后回吐涨幅 比特币盘中跌超2000美元

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在亚市盘中跌破103.20刷新日低,日内跌近0.3%,后震荡回升,美国失业数据公布后转涨,美股早盘曾涨破103.60,逼近周三连续两日刷新的12月13日以来盘中高位,日内涨近0.2%,尾盘回吐所有涨幅。

到周四尾盘时,美元指数徘徊103.40一线,微跌不足0.1%;追踪美元兑其他十种货币汇率的彭博美元现货指数大致收平,和美元指数都未能连续五个交易日上涨。

非美货币中,日元盘中多次转跌,险些连跌四日,美元兑日元在欧股盘前曾跌破147.70刷新日低,美国失业数据公布后迅速转涨并涨至148.30,接近周三涨破148.50刷新的近七周高位,美股盘前转跌后,美股盘中不止一次转涨,美股收盘时大致持平一天前水平;英镑兑美元在欧股盘前曾涨破1.2700刷新日高,日内涨近0.3%,美国失业数据公布后迅速转跌并下测1.2650刷新日低,美股早盘摆脱跌势,继续脱离周三转涨前跌破1.2600刷新的12月13日以来低位;美国失业数据公布后,欧元兑美元加速下跌,美股盘中曾跌破1.0870,逼近周三刷新的12月13日以来低位,日内跌约0.3%。

离岸人民币(CNH)兑美元在亚市盘初刷新日低至7.2249,后很快反弹,欧股盘前曾收复7.21并涨至7.2079,日内涨139点,脱离周三跌破7.23所创的11月17日以来低位,而后持续回吐涨幅,美国失业数据公布后曾短线转跌。北京时间1月19日5点59分,离岸人民币兑美元7.2160元,较周三纽约尾盘涨58点,在连跌两日后反弹。

比特币(BTC)在欧股盘前曾逼近4.3万美元刷新日高,美股早盘加速下行,午盘跌穿4.1万美元,尾盘曾下测4.07万美元,较日高跌超2000美元、跌超5%,刷新1月3日以来盘中低位,进一步远离上周四比特币现货ETF上市首日上测4.9万美元所创的2021年12月以来高位,美股收盘时略低于4.1万美元,最近24小时跌超4%。

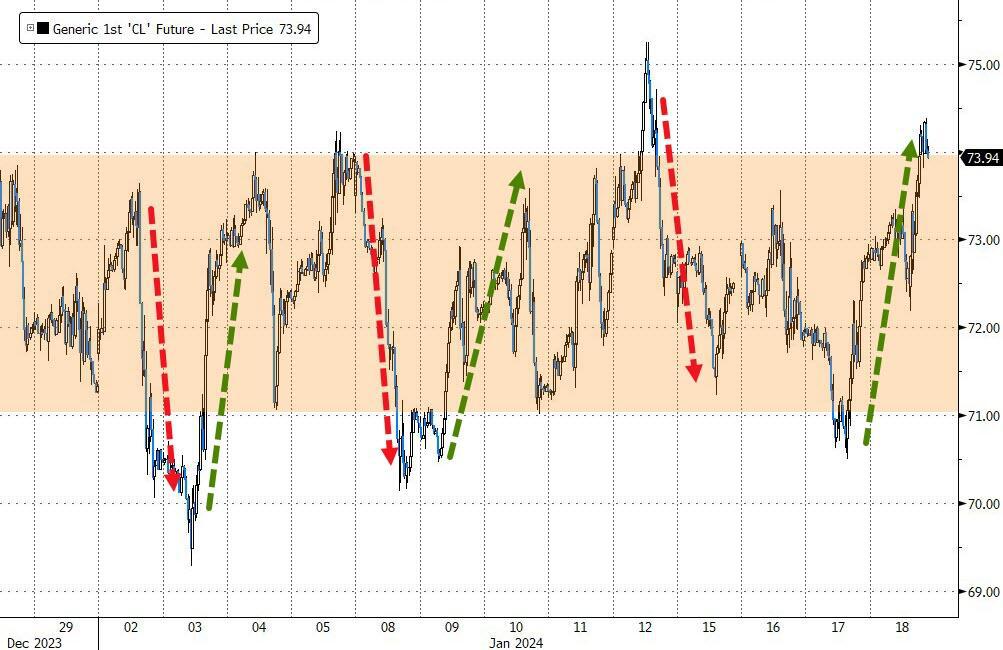

原油收创三周新高 抹平开年来跌幅 美油涨超2%

国际原油期货在欧股盘中曾短线转跌,美国失业数据公布后,涨幅曾有所收窄,但美股开盘后涨幅持续扩大。美股午盘刷新日高时,美国WTI原油接近74.40美元,日内涨约2.5%, 布伦特原油涨至79.30美元,日内涨逾1.8%。

最终,原油最近三个交易日内首次集体收涨。周三盘中转涨的WTI 2月原油期货收涨2.09%,报74.08美元/桶,连涨两日;周三回落的布伦特3月原油期货收涨1.57%,报79.10美元/桶,和美油均收创12月27日以来新高。

美国汽油和天然气期货继续涨跌不一。NYMEX 2月汽油期货收涨2.25%,报2.1835美元/加仑,连续四个交易日刷新1月3日以来高位,连涨五日;NYMEX 2月天然气期货收跌6.03%,报2.6970美元/百万英热单位,刷新1月3日以来低位,连跌三日,因周二一日跌12.47%,本周或将跌近20%。

伦锡七连涨 伦铜脱离两月低位 黄金结束两连跌 走出五周低位

伦敦基本金属期货周四。伦锡连涨七个交易日,在周二自1月3日以来首次收盘站上2.5万美元后,创12月末以来、即开年以来新高。连跌两日的伦铜和伦铅反弹,分别脱离两个月来和一周来低位。连跌五日的伦镍也反弹,未再逼近1月4日所创的2021年4月以来低谷。而周三跌超3%的伦锌继续下挫,连跌三日,两日刷新12月中以来低位;伦铝连跌两日,继续刷新五周来低位。

纽约黄金期货周四全天保持涨势,美国失业数据公布后曾回吐多数涨幅、下探2010美元一线,日内涨不足0.2%,但此后涨幅持续扩大,美股午盘涨至2024美元刷新日高,日内涨近0.9%。

最终, 连跌两日的COMEX 2月黄金期货收涨0.75%,报2021.6美元/盎司,走出周三刷新的12月13日以来收盘低位。 因周二和周三连日跌超1%、连创1月3日以来最大跌幅,本周期金仍将累跌。

现货黄金在美国失业数据公布后曾跌至2009美元下方,日内涨幅收窄到0.1%,美股午盘涨至2021美元上方刷新日高,日内涨超0.7%,走出周三跌至2002美元下方所创的12月13日以来盘中低位。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.