私募量化的2023:依旧美好

一、量化指增还是那个王

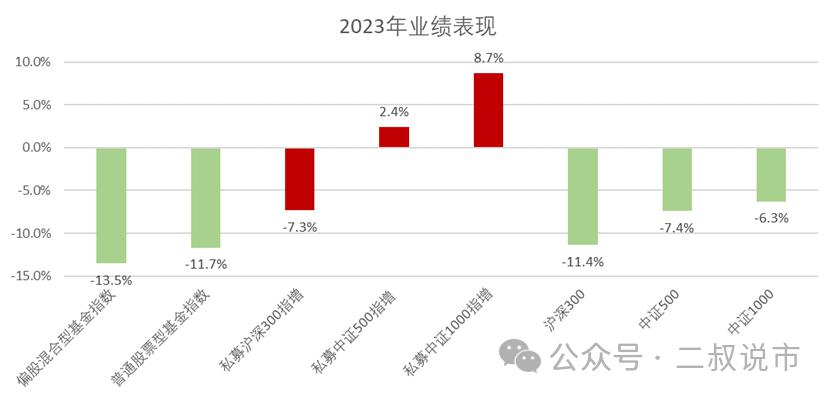

2023年的指数增强策略依然还是那个王者,延续了2022年傲视群“熊”的表现。从业绩表现来看,私募指增明显强于大盘和股票基金指数,量化私募在惨淡的权益市场中,扛起了逆流而上的大旗。

从指数平均涨跌幅来看,私募指增相对于宽基基准指数超额明显,私募300指增-7.3%,私募500指增2.4%,私募1000指增8.7%,而沪深300、中证500、中证1000指数偏股混和普通股票型基金指数均是绿油油的一大片。

二、超额一季度萎靡,后三季度爆发

2023年1季度市场普涨行情,加之上市公司年报业绩预期修复,AI行情和中特估行情相继启动,推动沉寂多年的TMT行情爆发等因素,以量价为主的管理人们反映超额没有那么好做,各类指增表现平平。反而是以基本面为主的策略超额突出。但随着市场风格的稳定、行情连续性提升后,管理人在数据分析、模型预测、交易执行方面的优势得到体现,在二三四季度超额迎来持续修复。尤其是在小微盘行情和市场普跌市场中,量价为主的指数增强展现出了独有的业绩优势。

从管理人维度中位数可以看到,2023年全年1000指增超额约15%,500指增超额约11%,300指增超额约7%,比私募指增指数的业绩稍微高一些。虽然相较于2022年有差别不大,但与过往年份对比早已不能同日而语。超额收益下降趋势不可逆转,但市场的错误定价大概率会长期存在,这要求管理人们持续内卷,持续迭代,持续投入,才能让锋利的镰刀割不到自己。

三、管理人:几家欢喜几家愁

根据私募排排网数据,截至2023年11月,量化私募已经超过500家,其中百亿量化私募有32家,而5亿以下规模私募占比超6成。目前管理规模大概在1.5万亿,百亿私募累计规模占比超70%,头部化集中化趋势明显,小私募在投研、硬件、公司治理等方面存在劣势,生存难度愈发加大。统计样本显示:规模小的量化管理人,总体并没有超额优势。

以500指增为例,2023年大多数头部管理人的超额都在10%以上,回撤都在2%以内,反映出2023年市场风格连续性较强,尤其是小微盘大行其道的行情下,超额稳定性较高。超额一骑绝尘的管理人,一年新增募集超过百亿,机构和散户们追逐业绩动量的脚步从未停息。

但是几家欢喜几家愁,有些传统大厂们开始掉队,不仅超额个位数,最大回撤也不小。规模永远是它自身业绩的敌人,受制于市场交易量和策略容量,如果无法及时更新迭代策略,适应市场风格,提高交易能力,仅仅是放松风控,加大偏离博取风险收益,规模魔咒会对业绩形成反噬。

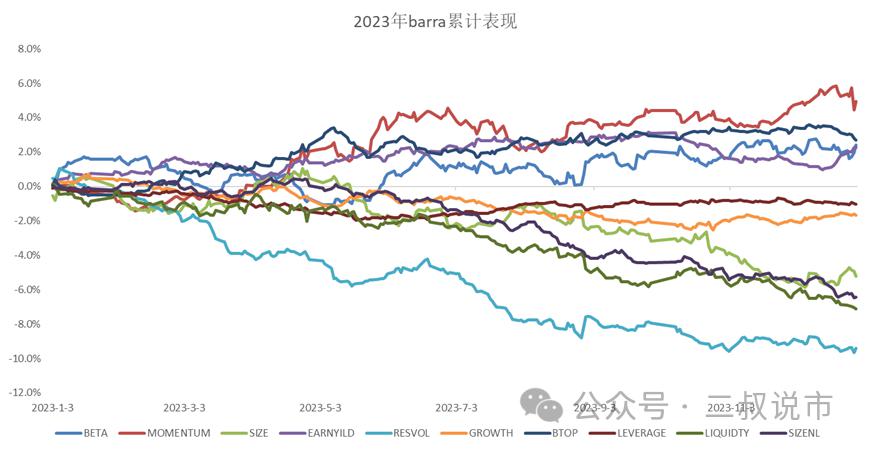

四、风格暴露很美好,但风险不可忽视

回顾2023年的Barra风险因子表现,一季度风格因子方向性不太明确,全年来看动量因子、贝塔因子波动较大,市值、非线性市值、流动性、流动性、非线性市值趋势较为稳定,虽然在12月初有一波回撤,但全年延续小市值风格。

可以看出,2023年风格因子的波动率基本上都小于2022年,这也说明2023年确实风格上较为稳定,超额可能更容易做出来。比如仅仅暴露小市值敞口就能有不错的业绩,持仓越来越偏微盘,甚至进一步下沉到北交所。应运而生的小市值指增、微盘指增大行其道。风格偏离和择时的潘多拉魔盒一旦打开,潜在风险较大,12月8号的大回撤仍历历在目。

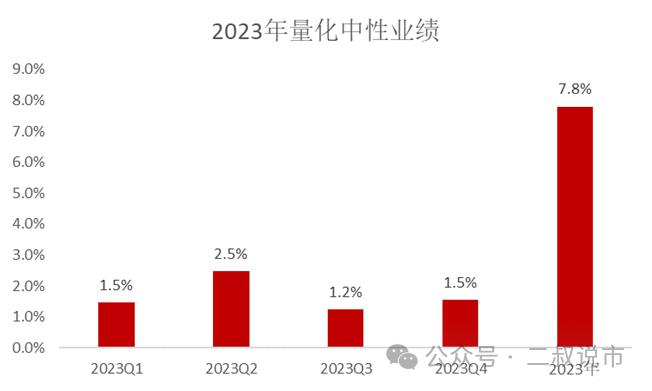

五、量化中性还是小甜甜

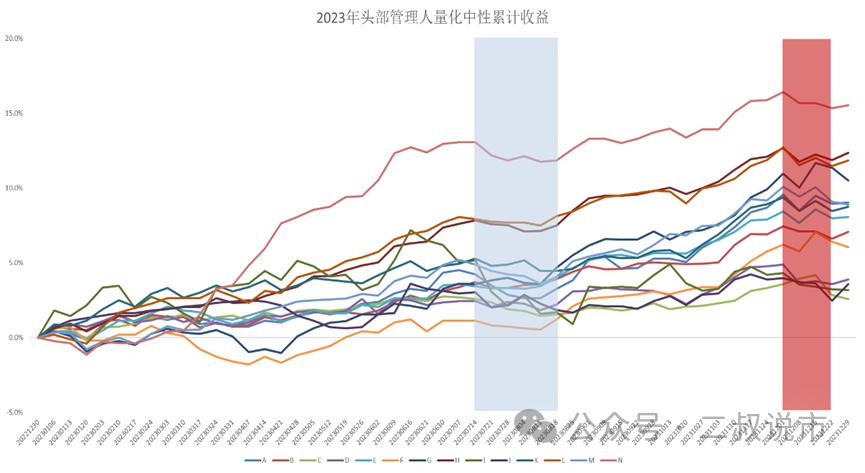

2023年量化中性业绩可谓是在市场寒冬中难得的一道光,全年取得了大概7-8%的费前收益。虽然明显低于2020年以前平均15%的收益,但相较于2022年仅仅3%已经算是可圈可点了。在市场几乎什么资产都不赚钱的背景下,量化中性俨然还是小甜甜。

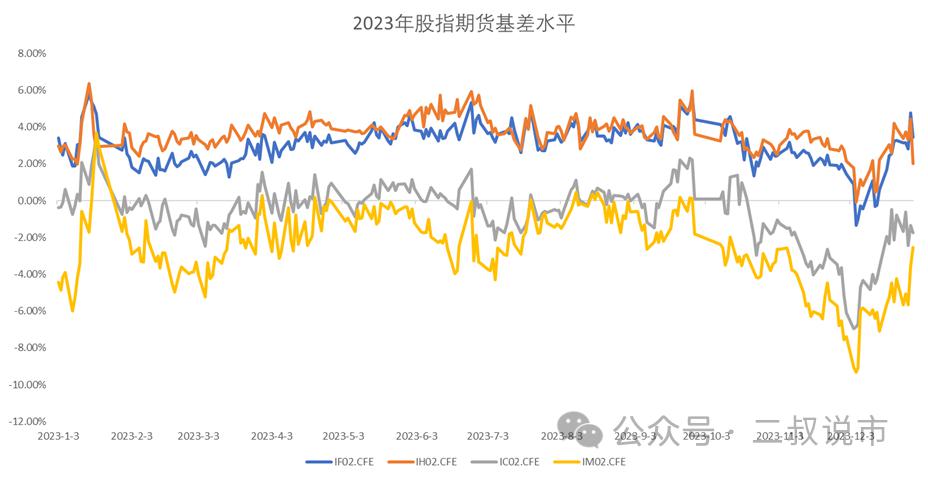

一方面是超额收益在市场风格稳定且连续性加持下,超额alpha环境较为友好。另一方面是2023年四大股指期货的基差较小,比如中性策略常用的对冲工具IC和IM贴水甚至是正的,IC和IF基本上都是正基差,意味着对冲还能带来额外的正收益。

参考当季合约年化基差,全年维持在2-4%平均水平。值得注意的是,2023年dma规模大爆发,加杠杆中性能做到一年30%以上,甚至翻倍,也使得一些管理人交易规模突飞猛进。

再来看看头部管理人,业绩出现了极度分化。有全年收益在15%以上的管理人,2%-3%的管理人也不在少数。在7月底-8月中旬和12月初微盘出现较大回撤时,大多数管理人也很难独善其身。可以管中窥豹,大家在持续3年具有吸引力小盘风格下,或多或少都在市值上存在偏离冲动。

虽然2023年中性业绩有所回暖,但还是要再次强调高夏普、高收益、低波动的中性产品一去不复返,dma高杠杆产品隐含的风险更加需要警惕。

六、量化监管始终在路上

据测算,量化交易在A股成交占比大概为20%-30%,距离发达市场差距仍然明显,但是各种抨击言论不绝于耳。伴随着市场行情低迷,尤其是8月28日市场在周末的一套利好政策组合拳后高开低走,量化更被指是“砸盘元凶”,满仓做多的指数私募们大喊“大人冤枉啊”。

目前量化私募整体规模超过1.5万亿,公募量化基金规模超过3000亿,有关对量化的监管体系确实需要与时俱进与不断完善。2023年9月1日,证监会和交易所发布了《关于股票程序化交易报告工作有关事项的通知》、《关于加强程序化交易管理有关事项的通知》。其中值得注意的是,对最高申报速率达到每秒300笔以上,或者单日最高申报笔数达到20000笔以上的交易行为重点监控,程序化交易的投资者需要定期报告;10月14日证监会和交易所出台融券和转融通出借相关安排,内容包括上调融券保证金比例,明确不得融券卖出主体,收紧战略投资者配售股份出借; 11月9日,券商DMA业务新增被暂停,场外个股融券业务受管控,严控高杠杆。

诚然,量化交易在提供市场流动性,提高成交效率等方面起到了积极作用。但是在大幅波动的市场中有没有可能推波助澜?加大市场波动?还是需要未雨绸缪,不断完善相关制度,兼顾创新和监管,有利于市场的公平健康发展,监管始终在路上。

文章来源:二叔说市,原文标题:《私募量化的2023:依旧美好》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.