2.5%已破,利率还能下多少?

元旦后,10年期国债收益率持续下行。1月9日,10年期国债收益率收于2.49%,向下突破1年期MLF(2.50%)。

中泰证券认为,近期国债利率下行的原因主要有三点:第一,从PMI数据来看,经济复苏动能持续偏弱,降息预期升温发酵;第二,从国债单只发行规模和地方债发行进度较慢来看,财政发力不及预期;第三,在央行“平滑信贷规模”的指导以及去年高基数影响下,信贷“开门红”可能性较小,宽信用预期降温。

对于后续债市怎么走,中泰证券表示,整体还是持偏乐观的判断,10Y国债收益率下限不止2.5,所以从中期趋势看债市配置价值依然较高。但是最近不到一个月的时间内,经济复苏偏弱、政策发力温和的预期影响下,机构“抢配置”情绪驱动下行情演绎较快。随着机构行为明显分化,在缺少进一步催化因素下,短期交易价值大幅下降。从当前收益率曲线看,对于短期内降息已经有较强预期,因此1月份降息无论是否落地,可能都会由于止盈盘释放带来小幅调整压力。

近期国债收益率为何下行?

中泰证券认为,结合基本面和政策预期来看,近期国债利率快速下行的原因主要有三点:

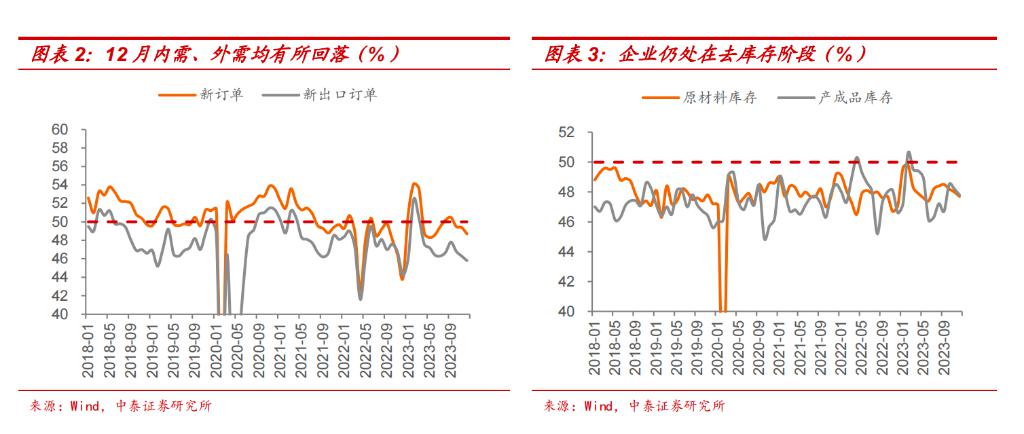

第一,从PMI数据来看,经济复苏动能持续偏弱。12月份制造业PMI49.0%,环比下降0.4pct;非制造业PMI50.4%,环比上升0.2pct,其中建筑业环比回升1.9pct至56.9%,服务业49.3%,与上月持平。

需求端仍偏弱,外需仍形成较大拖累。内需方面,12月PMI新订单指数为48.7%,环比回落0.7pct,内需边际走弱且仍低于枯荣线。外需放缓,PMI新出口订单指数45.8%,环比下降0.5pct。

企业仍处在去库存阶段,生产季节性走弱。12月PMI生产指数50.2%,环比下降0.5pct,但位于荣枯线以上。

制造业PMI连续三个月下行并位于枯荣线以下,降息预期升温发酵,是近期10年国债收益率回落的原因之一。 第二,从国债单只发行规模和地方债发行进度较慢来看,财政发力不及预期。

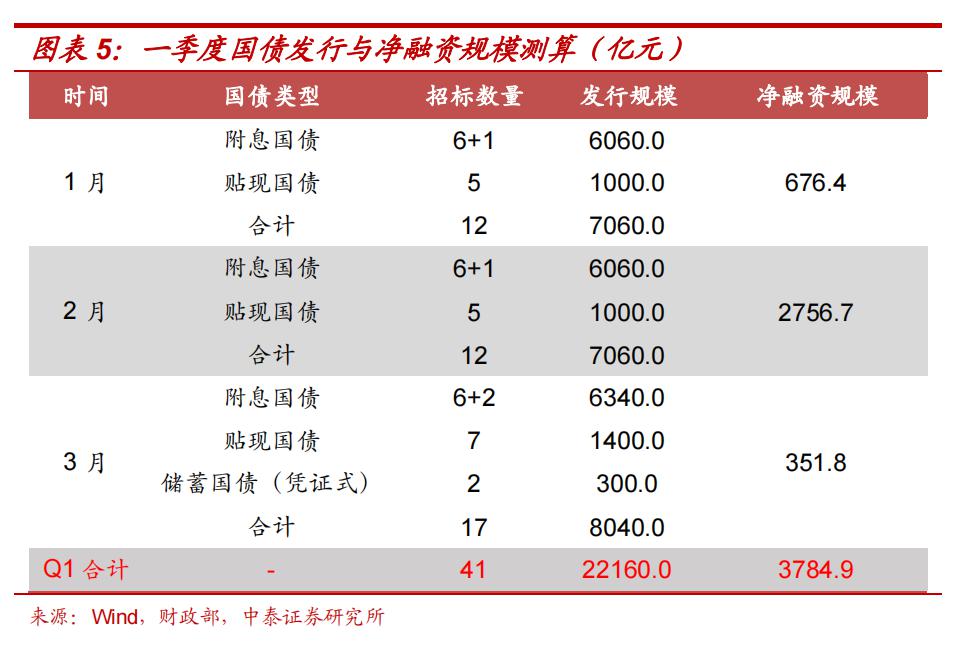

截至1月10日,已有5只国债发行,根据现有国债单只发行规模以及财政部公布的一季度国债发行计划推算国债净融资规模,平均来看,关键期限附息国债单只发行规模约为963.3亿元,附息国债(超长债)单只发行规模为280亿元,贴现国债单只发行规模为200亿元;假设储蓄国债(凭证式)单只发行规模与2023年相同,均为150亿元。则预计一季度国债发行规模为2.2万亿元,净融资规模为3785亿元,相比于2023年一季度2.2万亿元国债发行规模和2975亿元净融资规模并未有明显提升。

第三,在央行“平滑信贷规模”的指导以及去年高基数影响下,信贷“开门红”可能性较小,宽信用预期降温。

从政策导向上看,去年11月份以来,央行要求平滑信贷投放。以往年份,银行通常会在四季度进行项目储备,留至来年进行投放,造成信贷规模在跨年后的明显跃升。此次央行要求“平滑信贷投放”,即指导商业银行尽快放贷,1月“开门红”的可能性减小。

中长期来看,1年期MLF利率可以作为10Y国债收益率的锚

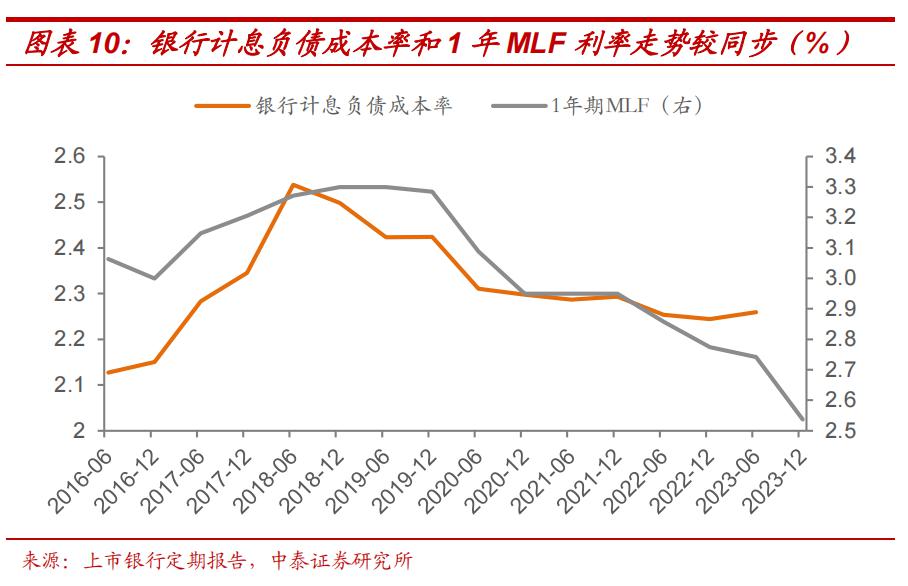

中泰证券指出,一方面,2019年8月LPR改革之后,央行明确MLF利率代表了银行体系从中央银行获取中期基础货币的边际资金成本,必然成为市场利率的定价基础和运行中枢。

另一方面,央行在资产端也有意识强化政策利率对于国债收益率曲线的引导作用。

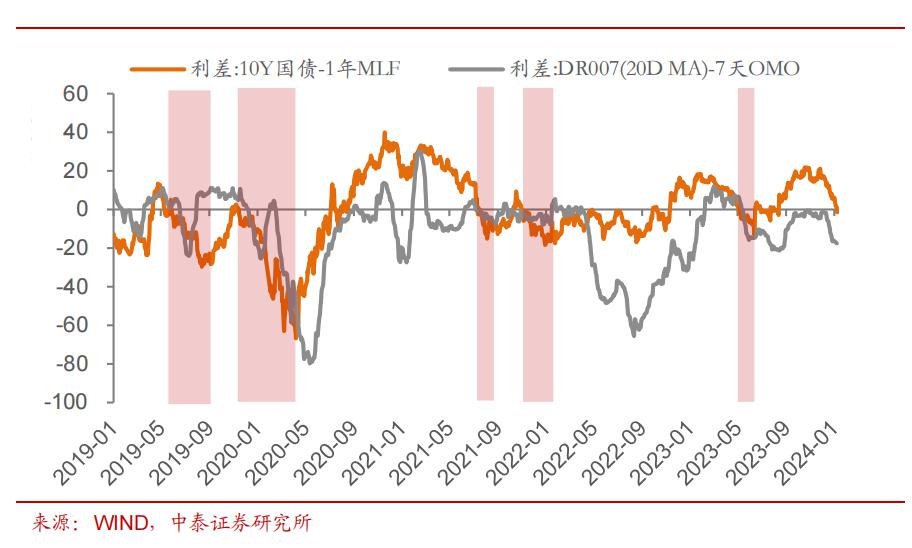

2016年以来10年期国债收益率大体围绕1年MLF利率波动,但也会出现较大幅度的偏离,政策利率实际上在不同阶段可能扮演中枢、上限抑或下限的角色。

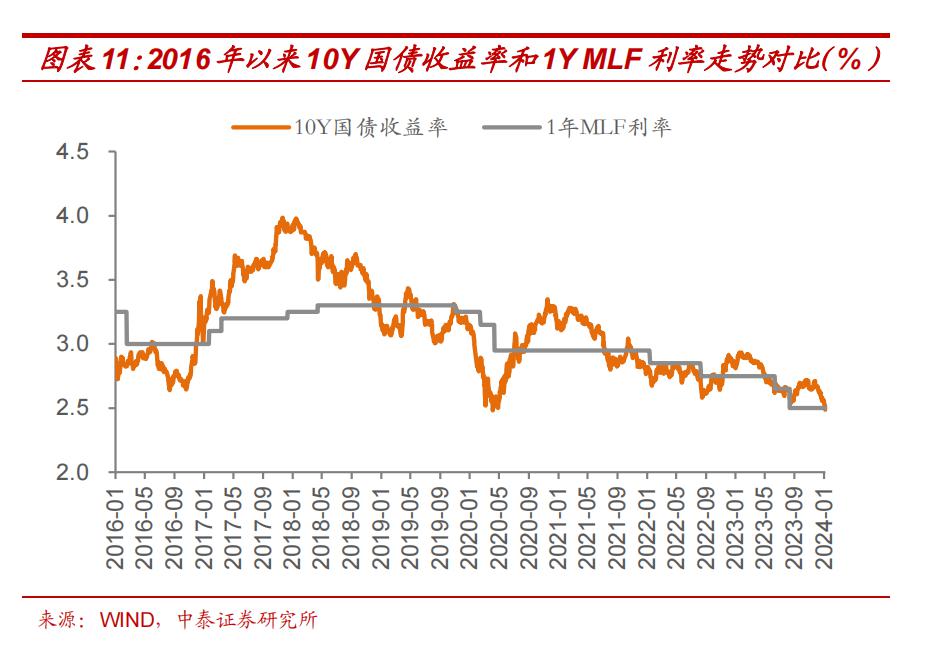

10Y收益率和1年MLF利率走势对比的经验规律

考虑到2019年以来利率市场化改革工作加速推进,MLF利率作为中期政策利率的引导作用进一步得到强化,中泰证券重点复盘2019年以来10Y收益率和1年MLF利率的背离情况,发现几条直观的统计规律:

1)10Y国债利率大多时候位于MLF利率之下。2019年以来1255个交易日中,有730个交易日国债利率低于MLF利率,占比达到58.2%。

2)利差平均数约为-1.3bp,中位数约为-2.5bp。如果用10Y国债利率-1年MLF利率作为二者利差,2019年以来最大值为39.9bp,最小值则为-66.8bp,平均数约为-1.3bp,中位数约为-2.5bp。如果简单按照中位数经验规律作类比,当前10Y国债收益率中性水平应该在2.47%左右。

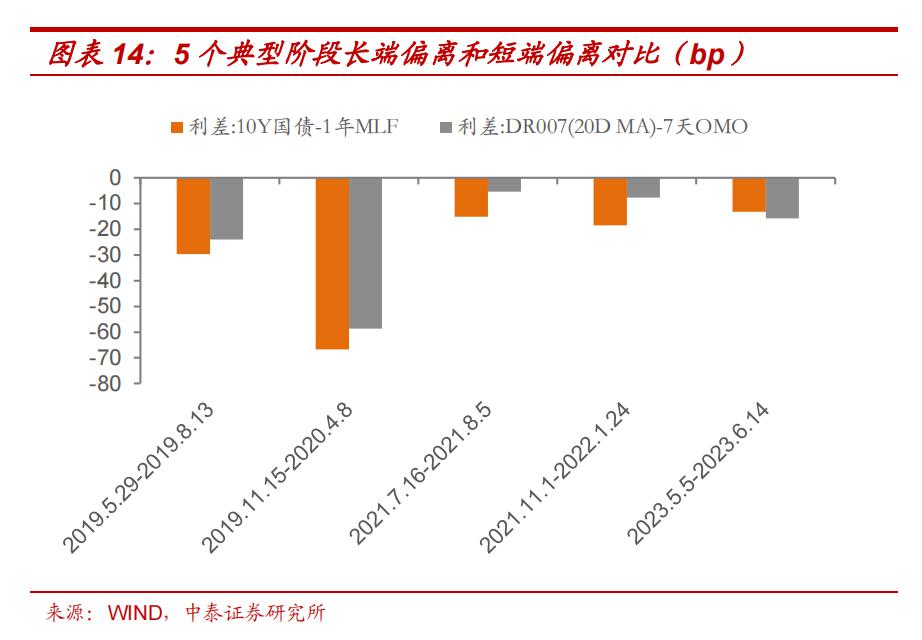

3)5个典型的负向偏离阶段需要关注。如果把国债-MLF利差由正转负并下探至阶段性低点算作一次有效的负向偏离,2019年以来一共出现过5次,持续时间从15天到97天不等,利差最大负向偏离达到66.8bp,最小值也有13.2bp。

5次典型负向偏离阶段,期限利差压缩的贡献较小

中泰证券认为,虽然过去发生5次典型的负向偏离,但这次不能简单类比:

长债利率下行的动力,或者来自于短端资金成本的下降,或者源于投资者预期变化带来的期限利差压缩。在5次负向偏离阶段,都伴随着DR007持续低于7天OMO利率运行的情况,利差最低点分别为-24.0bp、-58.6bp、-5.4bp、-7.7bp和-15.8bp。如果没有资金利率中枢明显下行的驱动,单靠期限利差压缩的动力,10年期国债相比1年MLF负向偏离的幅度较为有限。

后续债市怎么看?

中泰证券表示,对于2024年利率债市场整体还是偏乐观的判断,10Y国债收益率下限不止2.5%,所以从中期趋势看债市配置价值依然较高。但是最近不到一个月的时间内,经济复苏偏弱、政策发力温和的预期影响下,机构“抢配置”情绪驱动下行情演绎较快。在缺少进一步催化因素下,短期长债的交易价值已经大幅下降。从当前收益率曲线看,对于短期内降息已经有较强预期,特别是去年12月份央行重启PSL投放3500亿元背后结构性宽信用的政策信号仍有待观察,因此1月份降息无论是否落地,可能都会由于止盈盘释放带来小幅调整压力。

本文主要摘取自中泰证券1月10日发布的报告《2.5 已破,利率还能下多少?》,分析师肖雨(执业证书编号:S0740520110001)

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.