分红跑赢理财,银行股“真香”了?

曾经投资者爱答不理的国有大行股票,如今已“高攀不起”。过去一年间,国有大行们的股价悄然创下新高。

1月5日,农业银行A股盘中达到3.78元/股,创下自2010年7月上市13年以来的新高;H股盘中也达到3.08港元/股。投资者蓦然发现,2023年农行A股股价涨幅竟达到40%,H股涨幅也超过25%。

其他国有大行股价同样涨势不俗。工商银行、建设银行、中国银行及交通银行A股股价分别斩获了20%、25%、40%和35%左右的涨幅。

与此同时,上证指数过去一年跌了超6%,目前已开始“2900点”守卫战;创业板指数更是下跌25%左右。新能源、白酒、医疗等热门板块更是令投资者伤透了心。

但在过去多年间,银行股却是另一幅惨烈模样:利润稳定增长却止不住股价下跌,“破净”(跌破每股净资产)是常态;高管增持或呼吁投资者购买,股价仍毫无起色;机构投资者纷纷逃离银行板块……

银行股为何又“真香”了?

“收益超理财”,行长们卖力推销银行股

股价被严重低估,成为银行高管们尤其是国有大行行长们的心结。

2023年8月30日,在工商银行2023年中期业绩会上,工行董秘官学清介绍:考虑到现金分红和股票溢价,上市16年以来,工商银行A股和H股的年化收益率分别达到6.0%和5.7%。“只要我们的股东长期持有工行股票,就可以获得长周期、较高收益的回报。这是非常有吸引力的价值投资品。”

官学清表示,尽管工行PB(市净率,股价/每股净资产,银行业常用估值指标,PB越高越受投资者认可)在可比同业中处于较优水平,但目前仍处于暂时性的被严重低估的状态。

2023年3月末,时任农行董秘韩国强在该行2022年业绩会上也称:农行市场价值目前被明显低估。

韩国强表示,虽然股价已有所回升,但估值水平依然偏低。A股市净率仅为0.49,H股市净率只有0.42,“这与农行高含金量的经营业绩、高回报的分红比例、以及高质量的发展态势显然不符。”

农行2022年度A股分红收益率约7.6%,H股分红收益率约9.3%,明显超过同期国债和理财产品的收益水平。

在2022年3月2日举行的国新办发布会上,“大型银行股价一直低迷”的问题更是被抛给了建行董事长田国立。

田国立在上述发布会上表示,在2008年次贷危机后,传统商业银行的商业模式越来越不被投资者看好。估值水平从原来的市净率2倍以上变成了1倍以下。

田国立称,长期来讲,银行股的股息率(分红股息与股票价格的比例,是衡量投资价值的重要指标)已经远远高过理财产品,同时,持有之后还有获利的机会。

田国立的发言当时在市场上引发热议,但包括建行在内的银行股价依旧没有太大起色。

更早之前的2019年业绩会上,农行管理层也被问到如何看待股价长期低迷的问题。时任农行行长张青松表示,“以目前的股价水平,我个人认为,农行毫无疑问是潜力股、价值股。”

张青松介绍,农业银行盈利水平稳定。2019年利润增长5.1%,不良率1.40%,成本收入比连续三年下降。此外,农行稳定保持在30%-32%的分红比例,股东可以得到稳定的投资回报。

张青松还介绍,在此前的三年间,农行A股的股息率在4.4%—5.7%之间,H股更是达到4.9%-6.2%之间,与市场上债务性金融工具回报率相比有明显优势。

低估值和稳定的高分红是银行股的显著特点。作者统计,即便经过2023年的大涨之后,国有大行的股息率仍然大幅跑赢银行理财。截至1月10日收盘,工行、农行、建行和中行的股息率分别为6.26%、5.99%、5.91%和5.74%。A股上市银行中,包括浙商银行、兴业银行、江苏银行和南京银行的2022年度的股息率都超过了7%。而同期银行理财收益水平普遍在3.5%左右。

存款利率和理财收益不断下行,一些年轻人也开始将目光投向了银行股。“我把银行股当理财来买。”有网友晒出自己的银行股持仓,并表示3年间不仅有分红股息,银行股价还上涨了超10%。

有人买银行股想“传家”

不过,这轮国有大行的泼天富贵,却鲜少有银行股投资者抓住。

华南地区一家偏爱银行股的私募机构负责人张雷(化名)告诉作者,其所在机构先后持有过招行、兴业、平安、民生、邮储、工行等多只银行股。

“银行股业绩增长稳定,分红可观,并且明显被低估,是我们投资的主要原因。”张雷表示,而市面上的热门题材如消费、新能源等板块,因为估值较高就没有参与。

但多数被“低估”的银行股并未迎来价值回归的时刻,其股价长期趴窝甚至下跌。张雷坦言,持有银行股的收益“相当一般”,在下跌行情中机构只好硬扛,期间增持了一些工行股票来对冲下跌。

“目前仍然持有个别银行股,主要是估值已经非常低了。”张雷无奈道。

在2019年民生银行一次股东大会上,作者曾见到一位投资者带着上初中的孩子参会。该投资者表示,买了后不打算卖,要留着银行股传给孩子。不过,假设其从2019年初持有至今,5年间其持仓下跌超10%。

另有一名投资者向作者吐槽,本想买银行股吃分红,没想到持股8年,算上分红银行股下跌超40%,令他叫苦不迭。

尽管多家银行的股息率都显著超过银行理财,但银行板块却分化严重。

这边国有大行涨势如虹,那边曾经备受投资者追捧的明星银行如招商银行、平安银行、宁波银行等却一泻千里。2023年以来,招行股价下跌超20%。同期平安银行下跌超30%,宁波银行下跌近40%。

市场曾高呼“珍惜40块的招行”,但截至1月10日收盘,招行报收28.05元/股,较2021年6月的最高点已接近腰斩。

股民们过往并不青睐国有大行的股票,主要在于其体量庞大,股价上涨需要巨量资金推动;业绩稳定但缺乏想象空间,资本市场往往给予个别股份行、城商行的零售业务、财富管理业务更高的估值。

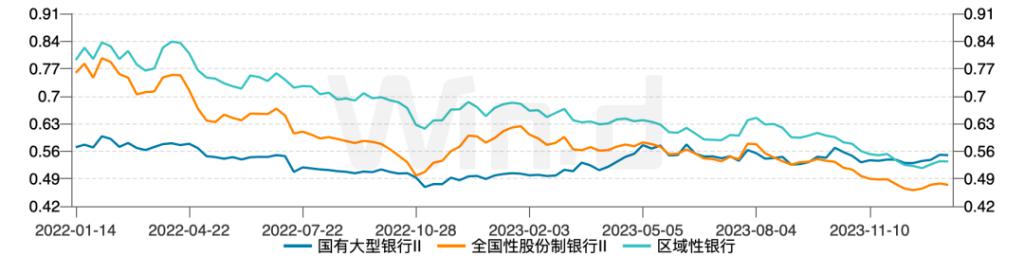

从Wind近两年不同类型银行的市净率走势图可以看出,国有大行的市净率原本长期垫底,在2022年11月间才开始触底上升,同期股份行和区域银行的市净率也有所反弹。但3个月后,股份行与区域银行的市净率便缓慢下跌,而国有大行市净率持续抬升,并在近期超越股份行和区域银行。意味着资本市场更加追捧,给予其更高估值。但银行板块整体都处于“破净”的严重低估状态。

近两年商业银行市净率走势图,据Wind

近两年商业银行市净率走势图,据Wind

国信证券金融业首席分析师王剑在研报中曾指出,在银行股跌至过度低估时,股息率相当诱人,吸引追求绝对收益的资金买入,从而完成股价筑底。2023年5月份,在银行股已经上涨半年的情况下,近期又一次因为资金追逐高股息而上涨。

在2022年11月份被严重低估时,农行和工行的股息率一度达到7.6%、7.2%,同期余额宝7日年化收益率仅1.40%,更有投资者排队半年只为存上3%利率的大额存款。银行股尤其是国有大行股票的吸引力明显提升。

“不看好,但太便宜了”

当前,银行业的经营压力较以往更大。

2023年前三季报显示,工、农、建、中四大行的利润增速仅为0.79%、4.97%、3.11%和1.56%,利润增速较2021年的双位数增长和2022年均出现大幅回落。而招行、平安、宁波银行2023年前三季度的利润增长分别为6.52%、8.12%和12.55%。更好的利润增速并未让股份行、城商行的估值得到提升。

张雷直言,市场的主要担忧仍然在于房地产对银行业务及资产质量的拖累。在市场整体脆弱的情绪下,资金涌向国有大行是为数不多的避险选择。而一旦市场好转,银行股的吸引力就会明显下降。

在1月8日举行的第二十四届瑞银大中华研讨会上,瑞银大中华金融行业研究主管颜湄之表示,由于当前消费信贷、财富管理都比较疲弱,加上房地产还未稳定,因此一些股份行及城商行的估值都在下行。

颜湄之表示,从基本面看,并不太看好银行股。主要是在有挑战的宏观环境下,银行可能需要做出一些牺牲如降低贷款利率、减费、或是对一些特殊资产宽限,此外银行业面临着房地产下行、地方政府债务化解等风险因素,这对银行的利润增长和资产质量都有负面影响。但是,银行股比较便宜,尤其是国有大行,财政部作为其大股东,使得国有大行的分红有一定的保障。因此,国有大行被认为是有抵御性的板块,相对有吸引力。

当前经营环境下,个别银行的分红存在不确定性。在2020年初,汇丰银行应英国监管当局暂停分红一度导致股价大跌,投资者怒怼“不分红的银行股还有什么意义?”。

郑州银行已三年未分红,引发部分投资者不满。在2023年4月的业绩说明会上,多名投资者在线上“声讨”。郑州银行副行长回应,该行加大对中小企业帮扶力度,盈利能力受到一定影响;此外经济下行压力加大,风险持续暴露,改行顺应监管引导,留存未分配利润以进一步增强风险抵御能力,提升资本充足水平。

平安银行近3年股利支付率都在净利润的12%左右,较银行业普遍的30%比例偏低。1月9日,该行回应投资者提问时表示,将在保证股东利益的前提下,适当增强资本积累,以满足资本补充的需要。未来在条件具备的情况下,愿意提高分红率。

瑞银方面表示,在弱势的环境中,投资者更偏爱高分红的价值股。短期看,高股息股票可以作为防御性持仓的重要配置。随着企业盈利不断兑现,未来会更看好弹性空间大的成长股。

在上述瑞银大中华研讨会上,瑞银全球投资银行大中华研究部总监连沛堃提到,很多海外做长线投资的基金经理重新审视中国市场的机会,他们的出发点都是,中国市场的估值已经太便宜了。“发达市场也好,新兴市场也好,都很难找到8倍PE(市盈率)的机会。”

本文作者:肖望,来源:棱镜,原文标题:《分红跑赢理财,银行股“真香”了?| 棱镜》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.