时代天使(06699):隐形矫治龙头,触底反弹“昙花一现”?

触底反弹,隐形矫治器龙头时代天使(06699)近两周反弹15%,近三个月触底反弹近40%,该公司要逆境重估了吗?

智通财经APP了解到,时代天使是国内领先的隐形矫治解决方案提供商,于2021年6月份在港交所上市,然而却不受资本待见,上市两个月后,股价开启暴跌模式,用时27个月,从488.1港元的高位跌至43.7港元,市值缩水超90%。不过近期其股价持续反弹,吸引了投行及市场的关注。

实际上,2023年下半年以来该公司出现了“入场”的积极信号,7月初公告获准购回于股东周年大会上已发行股份总数的最多10%,拟动用最多1亿港元以购回股份。此后,该公司控股股东增持,部分股东如小摩多次增持,7-8月也稳步实施回购计划,10月股价开始企稳,多家投行如浙商证券及东北证券相继发布看好研报为其站台。

向死而生,时代天使市值是否迎来了历史转折点?

成长有所放缓,盈利持续下滑

时代天使在口腔隐形矫治领域有20年的经营历史,在国内品牌根深蒂固,2021-2022年市场份额均超过40%,保持行业第一,2022年10月宣布收购巴西正畸产品制造商Aditek 51%股权,正式布局海外市场。该公司核心收入目前仍主要来源于中国,但海外市场逐步放量,海外战略成效渐显。

该公司核心业务为隐形矫治解决方案,主要在国内提供冠军版、经典版、儿童版及COMFOS,满足市场差异化需求,得益于该业务的驱动,2018-2021年收入保持双位数的复合增长,但2022年以来有所放缓。2023年上半年该业务收入仅增长1.2%,不过销售产品(包括Aditek业绩,海外业绩表现抢眼)大增220.6%,带动收入增长7.9%,上述业务收入份额分别为89.9%及8.8%,预计全年份额稳定。

海外市场刚起步,对业绩贡献不明显,在2023年上半年,该公司隐形矫治达成案例从约95400例,同比增长23.6%,其中国际业务贡献约9400例,占比约为9.85%。不过除了巴西市场外,其在美国、欧洲、澳洲进一步搭建、扩充具有丰富正畸市场经验的本地业务团队,并逐步获得众多正畸关键意见领袖(KOL)对公司产品和品牌的认可。

就产品而言,时代天使四款产品在国内定位实施差异化战略。如经典版,定位标准治疗的核心产品,主打以适中价格用于多种错颌畸形;冠军版定位高端市场,基于 masterMulti 多模式矫治技术,推出全新“7+3”应用膜式;儿童版覆盖6至12岁儿童;COMFOS定位年轻人,主打高性价比。可见,该公司每款产品都有针对的目标群体以及定价,覆盖年龄范围广,全方位打通国内的市场空间。

此外,该公司持续加大研发投入,一方面加大自研成果输出,另一方面则是产学研合作,已与多家高校、科研机构、医院等建立了合作网络。2023年上半年披露推出行业首创的平台化技术angelLink时代天使接口系统。而强大的产品力带给其自信,认为有能力将产品渗透到各个城市,推进三四线新兴市场的下沉战略。

而行业龙头地位,也使得时代天使拥有较高的产品定价权,产品毛利率都很高,隐形矫治解决方案超过60%,但各项费用有所扩张,导致净利率水平持续缩水。2023年上半年,其期内净利率仅为4.71%,同比下降8.08个百分点,经调整后的EBITDA利润率7.31%,同比下滑12.3个百分点。预计全年的ROE将不足2%,不过该公司上市以来派息都很慷慨,派息率接近50%,且公司在手现金超30亿元,有稳定派息的保障。

行业前景可观,下沉及布局海外市场

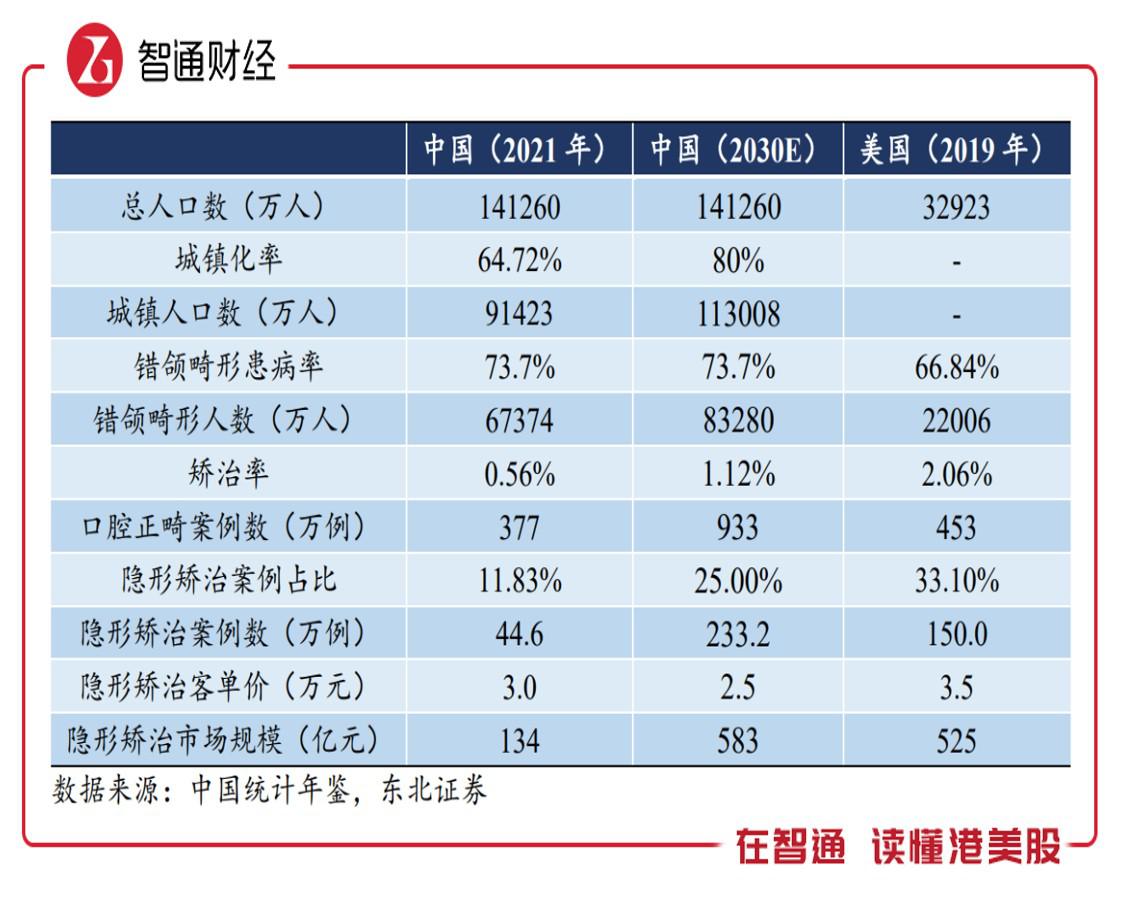

从行业来看,隐形矫治行业前景还是非常可观的,中国正畸市场预计引领全球正畸市场增长,根据东北证券研报,预计到2023年全球市场规模将接近1200亿美元,2020-2030年复合增速7%,中国正畸复合增速将达14.2%,远超全球行业7%的平均水平。且对比发达国家,中国隐形矫治器目前渗透率偏低,成长空间大。

时代天使作为行业龙头,拥有强大的竞争优势:一是该公司产品矩阵所覆盖的价格区间、年龄人群等分布广泛,不断创新新产品获得口碑;二是拥有三大技术和数据平台,构建了坚实技术壁垒;三是在患者就诊阶段与多家外部厂家长期合作,其数字化正畸方案获得各大合作方认可,市场份额尤其是儿童隐形矫治市场稳固第一。

值得注意的是,该公司控股股东松柏投资在全球布局口腔产业链,和公司业务形成协同效应,同时也帮助其海外扩张战略的有效实行。双方合作也比较紧密,如在2022 年,松柏投资与该公司共同成立有限合伙企业 ,以投资于全球正畸诊疗相关的创新数字化技术及产品,此外双方都有一些交易,但占比不大,2023年上半年关联交易收入占比仅为6.4%,其中广州医院及郑州思迈尔在关联交易中占比76.6%。

不过时代天使也面临较大的竞争压力,行业发展前景吸引更多的竞争对手进场,近两年公司收入停滞,增长略显疲惫,也说明这一点。不过该公司积极调整市场战略应对竞争压力,如在国内通过下沉市场,在海外通过收购部署,扩大成长空间。截至目前,该公司实现产能4000多万个/每年,无锡创美基地投产后将超过1.4亿个/每年,另Aditek将有望成为其海外首个生产基地,充分满足国内外隐形矫治市场需求。

市场信心提升,但估值回归注定漫长且曲折

时代天使基本面还是不错的,行业前景可观,公司作为行业龙头,产品力始终在引领行业前进,构建了较夯实的技术壁垒,但近几年竞争加大成长有所停滞,不过通过市场战略扩容空间,也出现了一些成效。公司较大的问题为盈利下滑,销售开支增速远大于收入,费用率及数字化赋能表现不及预期。

显然,盈利下滑是市场资金不看好该公司的主要原因之一,当然市值受多因素影响,比如大市持续走弱、板块不给力、政策限制以及技术及趋势性杀跌等。弱市貌似正在发生逆转,公司宣告回购计划后,市场资金开始活跃入场,市值也有所起色。投行关注也给市场增加持股信心,中信证券给予该公司129港元的目标价,比现价高出达114%。

然而,时代天使估值过高或是其市值提升的最大阻力,即使目前估值下杀超80%,其PB值及PE(TTM)仍高达2.8倍及55倍。该公司国内低线城市扩张以及海外市场收购布局,费用率提升对盈利产生一定的不利影响,盈利拐点尚待验证,大资金保持谨慎,其估值提升仍是漫漫长路。

综合看来,时代天使近期得到资金关注,主要为公司宣告回购后产生了系列资金连锁反应,股东增持、投行研报活跃及市场交易量放大,导致市值持续反弹,市场持股信心大增。另外,公司基本面对估值底部也有较强的支撑,加上市场对2024年大市保有信心,行业龙头价值投资回归。

不过该公司仍未来到历史性转折点,诸多问题仍需要解决,比如海外市场业绩释放以及盈利的扭转等,要想回到原来的高位,注定是漫长且曲折的过程。

Reprinted from 引领外汇网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.