债市“快牛”的焦虑

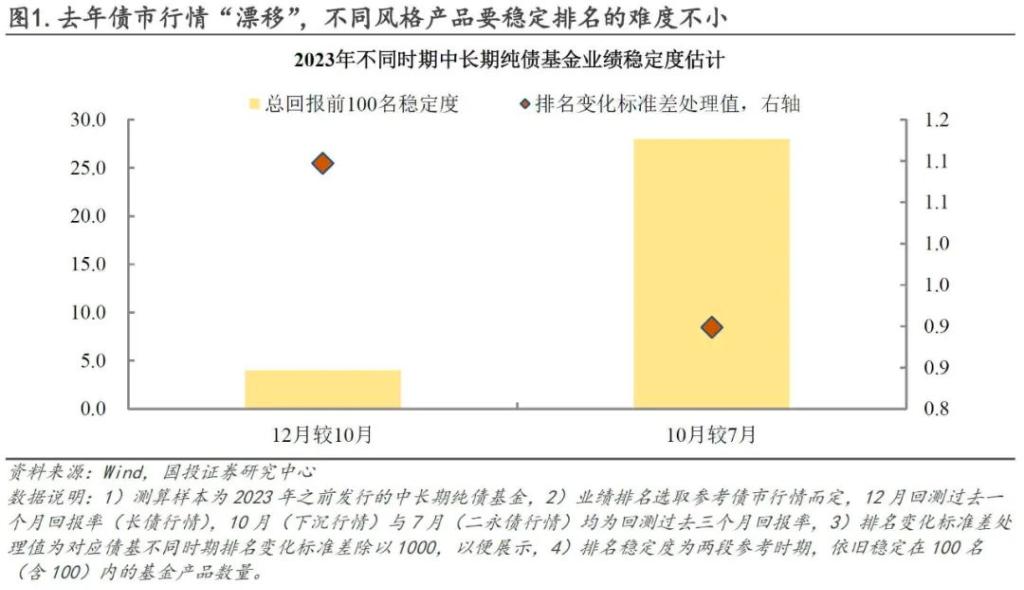

延续到年末的“漂移”行情。2023年债市表现不俗,可对债券从业人员而言,赚钱的焦虑时常浮现,是重建研究框架使然,也蕴含着做收益模式更迭——品种轮动可谓贯穿全年,这颠覆了过去短债下沉的“制胜之道”。自去年8月初,化债行情开启,持续数月的抢配,城投债已难觅高票息;恰逢12月初,资金压力意外缓释,存单收益高位回落,再配合降存款利率的驱动,收益率曲线应声“牛平”。

若前期城投短债下沉行情踏空,年末则成了擅长利率债和高等级信用债久期交易的投资者,去拉升产品净值的窗口期。对比12月(单月),7月至10月以及4月至7月三个时间段,中长期纯债基金回报率排名稳定度和排名变化情况,要把握每一轮行情实属不易,同时造就了不同时间段排名的波动。

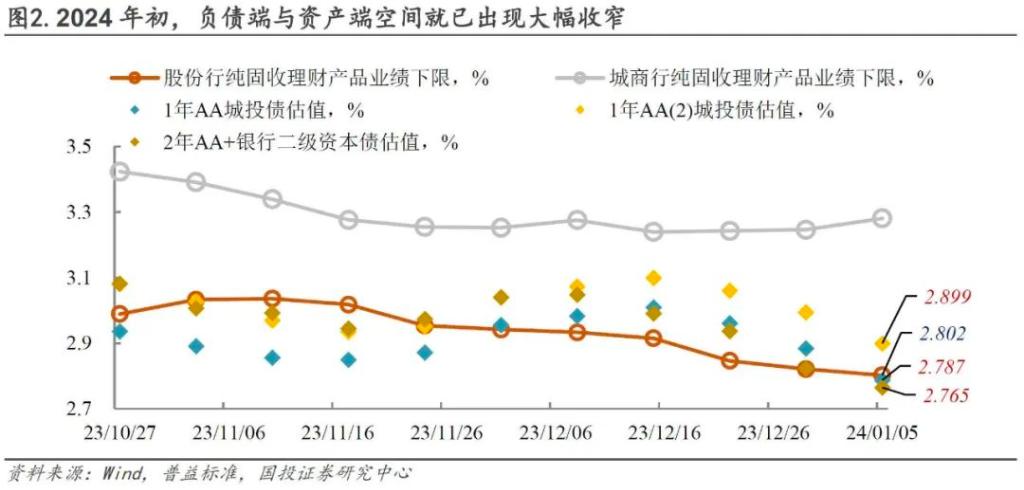

过窄的套息空间,可能带来什么结果?一则是买入短债意愿被抑制,二则拉久期的诉求或许会进一步抬升。

不过,可以初步肯定的是,在经历了一轮较大级别的下沉行情之后,城投债一级降温特征十分显著。一方面,认购倍数趋于理性,动辄数十倍的新债鲜少出现,而此前倍受追捧的昆明、天津、南宁和重庆区县类平台债亦是如此。

另一方面,新债上市首日估值收益与票面差值收窄,这是两点情绪的映射面:一是抢配的力度减弱,二是对后市新债表现的乐观程度降低。前者在上述认购指标走弱有体现,后者是低收益预期形成,大幅低于市场平均利率投标的必要性减弱。

本文主要观点来自国投证券尹睿哲(执业证书编号:S1450523120003)、李豫泽(执业证书编号:S1450523120004)1月8日发布的报告《超额利差被抹平》。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.