“果链”光环不香了,舜宇光学(02382)买点难寻?

2024年第一周,手机巨头苹果忽然遭遇投行连续下调评级,给本就低迷的智能手机行业前景来了一记“重锤”。

本周,投行Piper Sandler两次下调对苹果的评级,指出苹果手机销量增速已见顶,担心其2024年上半年的手机库存过高,将其评级由“增持”下调至“中性”; 巴克莱银行(Barclays)也将苹果下调至“减持”,认为iPhone 15销量不佳的情况还将持续,尽管iPhone16尚未推出,但预期不会有重大升级能够刺激消费者更新换代,预计苹果在2024年有可能要下跌超15%。

作为知名的果链龙头,一直为苹果供应摄像头模组的舜宇光学(02382)也遭受池鱼之殃,录得开年“四连跌”,4个工作日累计下跌幅度超10%。

相比2023年年初的119港元高位,如今舜宇光学的股价已近乎“腰斩”,处于近五年来的最低估值区间。但低估值是否意味着左侧布局机会,还要从业务与市场等更多方面来谨慎考量。

营收、净利双降,基本面何时“回暖”?

据智通财经APP了解,舜宇光学科技从事光学及光电相关产品设计、研发、生产及销售,主要产品包括三大类:一是光学零件(车载镜头、车载激光雷达(“激光雷达”)光学部件、VR空间定位镜头、手机镜头、数码相机玻璃球面镜片及其他光学零部件);二是光电产品(手机摄像模组、3D光电模组、车载模组及其他光电模组);三是光学仪器(显微镜及智能检测设备等)。

尽管近些年来舜宇积极转型推进车载业务,但截至2023年上半年,手机相关产品营收仍占比约67.9%,继续成为公司重要的营收支柱。因此,受到智能手机行业依旧低迷的行情拖累,上半年舜宇光学营收、净利继续双双下滑,各项财务数据一片“惨淡”。

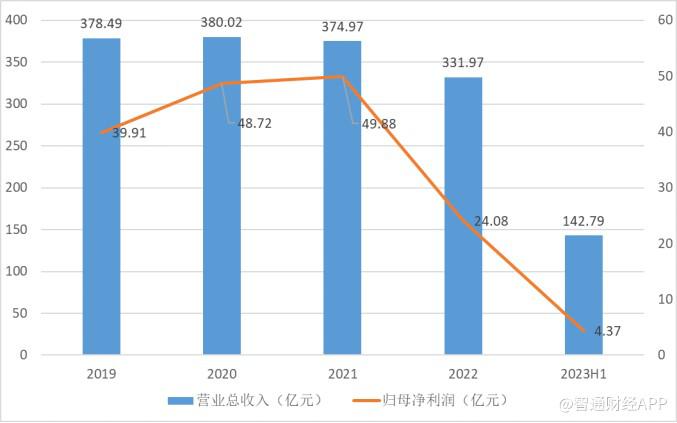

具体而言,上半年舜宇光学实现营收142.8亿元,同比减少约15.9%;净利润4.37亿元,同比减少约67.8%。其中,手机相关产品营收96.9亿元,同比下滑24%;汽车相关产品营收24.7亿元,同比增长44%,收入占比约为17.3%。

受下游消费需求疲软的影响,公司毛利率亦同步走跌。分业务来看,光学零件业务收入同比下降1.8%至43.18亿,分部毛利率由35.5%下滑至26.0%;光电产品业务收入同比下降21.3%至97.37亿,分部毛利率由11.6%下滑至6.9%。

不过,随着下半年智能手机市场回暖迹象显现,舜宇光学的手机相关产品月度销量也有所回升。2023年11月,舜宇光学玻璃球面镜片出货量为192.4万件,同比增长48.9%;手机镜头出货量为1.18亿件,同比增长29.3%;手机摄像模组出货量为5199.8万件,同比增长49.9%。此外,车载镜头受客户在年底进行库存管控影响,出货量为678.4万件,环比下降13.1%,同比下降8.4%。

对此,摩根士丹利发布报告指出,11月公司手机镜头及摄像模块出货量好于预期,全年交付量或将超出管理层的全年目标。同时,基于同期低基数效应,车载镜头亦可轻松达成全年目标增长15%。

Q4智能手机行业出货量有望改善

纵观整个消费电子行业这几年来的表现,主要受到两方面压力:全球性的经济复苏不及预期,让消费者的购买需求大幅下滑;而智能手机行业缺乏突破性的创新,也让消费者的换机周期明显延长。

据智通财经APP了解,随着第三季度行业数据显示出积极的触底回升迹象,2024年智能手机市场需求迎来温和复苏已然具备较高的确定性。

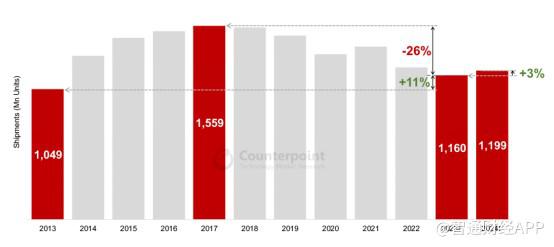

根据Counterpoint Research的《智能手机360报告》对全球智能手机出货量的预测,预计2023年全球智能手机出货量将同比下降5%,达到12亿台,为近十年最低水平。但今年第四季度出货量将同比增长3%达到3.12亿台,主要由中国和中东和非洲(MEA)、印度等新兴市场的需求回暖拉动。Counterpoint预计2024年全球智能手机出货量有望同比增长3%,形成底部反转态势。

TrendForce集邦咨询亦指出,第三季度全球智能手机总产量约3.08亿部,环比增长13%,虽不及疫情前水平,但相较2022年同期增长约6.4%,终结连续八个季度的年衰退周期。据其预测,电商促销、年终购物旺季等激励因子叠加智能手机品牌年末冲刺生产数量的惯性,第四季度智能手机总产量有机会再环比增长 5~10%,2023年全年总产量约为11.6亿部。

尽管复苏态势确立,但智能手机行业显然已经回不到以往的高增长局面。而观察2024年行业的技术创新趋势,5G网络、折叠屏、摄像头、物联网等新技术大多呈现“叫好不叫座”的尴尬局面,未能给市场需求带来显著的提振。相比之下,由于今年GPT大模型的火爆,众多手机厂商都转而押注“AI+手机”赛道。

在近期举行的人工智能论坛2023上,三星公布了其自研的生成式人工智能模型“三星高斯”(Samsung Gauss),且透露将在其Galaxy旗舰手机当中引入Galaxy AI;国内厂商方面,vivo发布的vivo S18系列新品将搭载蓝心大模型,是行业首批百亿大模型在终端调通的手机。

值得注意的是,且不提当前各类AI终端应用仍未达到成熟阶段、硬件端成本居高不下,AI能否驱动消费者换机、为手机行业带来实际的销量增长也尚属未知之数。但可以肯定的是,随着手机厂商将更多成本分配于AI与算力硬件,包括舜宇光学在内的光学镜头环节盈利空间或将进一步削弱。

车载、XR业务能否成为新看点?

具体到舜宇光学的业务层面,尽管智能手机主业大概率仍将继续承压,但“东方不亮西方亮”,车载、XR业务或将成为意外的增长点。

随着汽车供应链芯片缺货的情况逐步缓解,加之智能驾驶持续渗透,上半年公司车载业务收入24.71亿元,同比增长43%,收入占比为17%(同比增长7pcts),车载镜头出货量达到4700万件(同比增长25.2%)。

据智通财经APP了解,汽车行业向“电动化、网联化、智能化”的升级趋势推动对光学等传感器的需求不断增加。根据佐思汽研发布的《2023年车载摄像头产业Tier2报告》,舜宇光学仍占据车载镜头企业的第一梯队,与竞争对手保持较大差距,预计2023年舜宇将保持40%市占率。

受益于车载镜头较高的技术壁垒及公司领先的市场份额,车载业务的增长有望部分抵消智能手机业务的下滑。此外,舜宇还布局了激光雷达、抬头显示器(「HUD」)及智能车灯等细分领域,同样将受益于汽车行业的技术升级趋势。

受到VR设备市场销售遇冷的影响,舜宇光学上半年XR业务收入4.69亿元(同比减少29%),占收入比重为3.3%(同比减少0.6pcts)。

2023年的XR行业相较往年显得更加“冷静”,即使苹果发布了其首款空间计算头显Vision Pro也未能给行业带来太多热度,如谷歌等不少科技巨头均不声不响地暂停或取消了XR产品的研发。

可以看出,整个XR行业尚处于起步期,非但技术不够成熟、市场规模较小,相应的内容、场景和产业链生态也尚属空白。在此情形下,部分XR企业开始改变策略,将XR 产品从独立的硬件产品转变为手机等智能设备的配件与延伸。

不论从行业角度还是舜宇光学自身业务规模来考虑,XR距离真正贡献可观的业绩增量还为时尚早。

小结

尽管车载业务不乏亮点,但受制于智能手机行业整体的“水逆”,舜宇光学也难以在短期内实现显著的业绩反转。考虑到智能手机行业复苏不及预期、公司车载业务进展不及预期的风险,且股价上行动力并不充分,目前的舜宇光学在二级市场上恐怕对投资者缺乏明显的吸引力。

Reprinted from 引领外汇网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.