1月份银行股会“春季躁动”吗?

一、历年1月份银行板块有较大概率录得绝对收益和相对收益,且涨幅在各行业板块中位居前列

考虑到主要国股银行在2008年均已上市,我们选取2008~2023年为区间,复盘历年1月份银行板块走势,主要呈现以下特点:

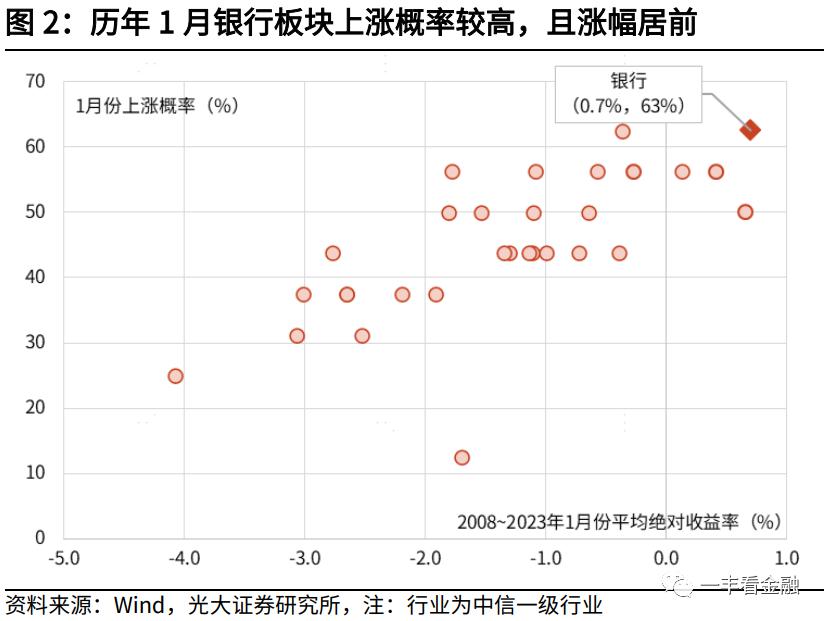

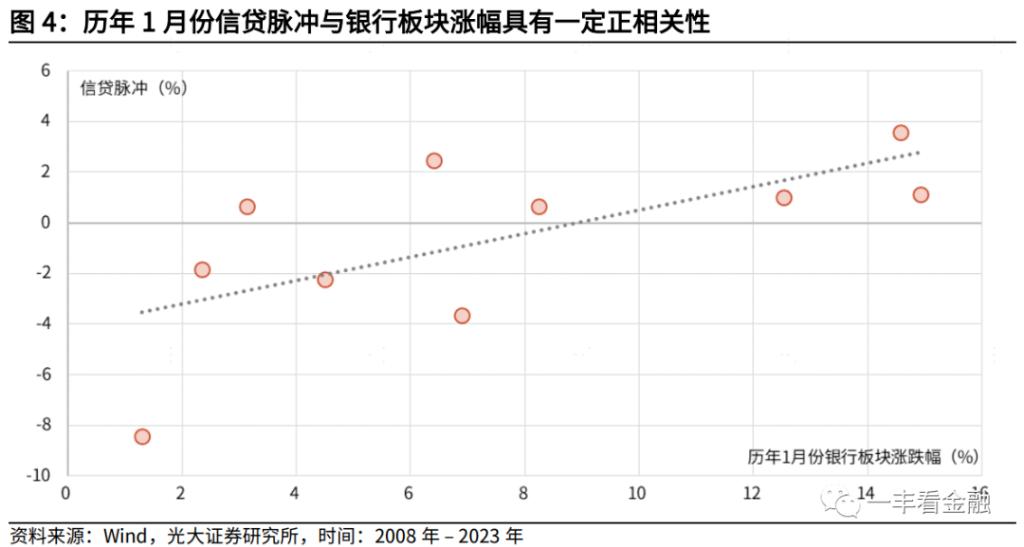

特点①:历年1月份银行板块上涨概率居各行业首位,绝对收益水平与信贷脉冲具有一定正相关性。从2008年1月~2023年1月,银行板块共计10次跑出绝对收益,上涨概率为63%,胜率在各行业板块中位居首位;平均涨幅为0.7%,涨幅同样在各行业板块中位居首位。从跑出正收益的年份来看,多数时间PMI处在荣枯线以上,对应宏观经济处于平稳或扩张阶段。从涨幅来看,信贷脉冲与银行板块涨幅具有一定正相关性,二者相关系数为0.66(高于临界相关系数0.63),即在信贷投放“开门红”的情况下,银行板块上涨幅度或相对更大。

但“信贷脉冲>0”也并非银行板块上涨的充要条件,即便是在信贷投放相对平缓、经济下行压力加大时期,银行股在1月份亦能够录得较好的绝对收益表现,如2019年1月、2022年1月,其共性在于宏观政策“逆周期”调节力度加大、经济企稳预期强,短期内难以证伪。

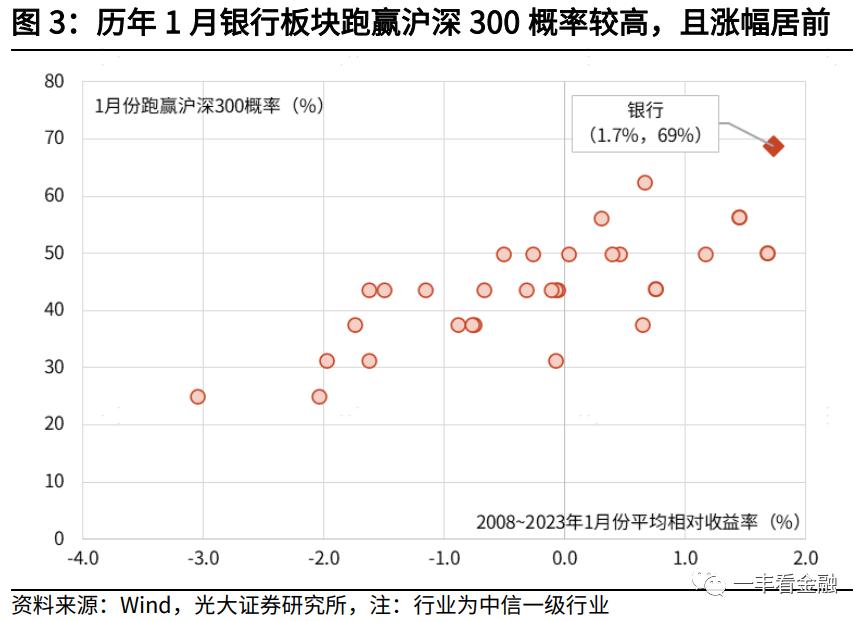

特点②:历年1月份银行板块录得相对收益概率居各行业首位。2008~2023年1月份,银行板块共计11次跑出相对收益(相对沪深300),跑赢沪深300概率为69%,在各行业板块中位居首位;相对沪深300平均收益率为1.7%,在各行业板块中同样位居首位。总结规律来看:

1)银行板块在1月份录得绝对收益的同时,通常也能录得较好的相对收益。在获取绝对收益的情况下,银行板块跑出相对收益的概率为90%;

2)当宏观经济转弱或处于下行阶段时,市场风险偏好有所下降,银行板块通常能够获取较好的相对收益表现,例如2014年1月、2016年1月;

3)当宏观经济处于企稳回升阶段,非金融企业盈利修复斜率更大,股价更具弹性。若银行体系信贷脉冲强度没有显著增加,则银行板块难以跑出相对收益,如2023年1月。

特点③:银行板块在1月份表现不佳的年份多与“黑天鹅”事件有关。银行板块在1月份同时录得绝对负收益和相对负收益的年份为2008年、2010年、2015年和2020年,分别对应次贷危机、欧债危机、原银监会发布《委贷新规》、新冠疫情,多与海外经济体债务危机、监管政策收紧等“黑天鹅”事件有关。若剔除以上非年份,1月份银行板块上涨概率、跑赢沪深300概率将分别上升至83%、92%,且有75%的概率同时获得绝对收益和相对收益。

1月银行板块均录得较好的相对收益表现,主要有以下几点原因:

第一,历年1~2月份重要经济数据均采取合并发布,即春节前夕属于经济数据、上市公司业绩空窗期。在此期间,部分行业公司若有重大经营信息披露,可能将率先进行估值切换。例如,“三桶油”每年1月份都会召开年度工作会议,对当年资本开支进行展望;对于银行板块而言,1月份金融数据可以作为参考,且银行体系年初素有“开门红”惯例,板块确定性或相对更强。

第二,上年12月召开的中央经济工作会议会总结当年经济,并部署次年经济工作安排,市场对于“稳增长”政策的连续出台抱有期待。由于次年初经济数据处于空窗期,经济上行逻辑通常难以证伪,或对银行板块形成一定提振。

第三,临近春节长假,投资者可能会对“持股过节”有所顾虑,短期内可能会偏好确定性相对更强、股价波动相对平稳的银行板块。

二、分机构看,在经济平稳或向上行时期中小银行更具弹性,国有大行则凸显抗跌属性

根据历年1月份银行板块整体的绝对收益、相对收益表现,划分4个象限对各类机构股价表现进行比较。可以看到,当经济平稳运行或上行时,中小银行股价更具弹性,例如2009年、2021年、2023年等 ;而在经济下行压力加大或强监管、防风险时期,国有行表现则相对更好,例如2015年、2018年等。具体而言:

① 当板块整体有绝对收益、无相对收益时,代表时间为2023年1月,对应我国处于防疫政策优化调整后、经济触底企稳阶段。在此期间,国有行、股份行、城商行、农商行累计涨幅分别为0.9%、5.6%、0.4%、2.3%,前期跌幅较大的中小银行整体表现相对更佳。

② 当板块整体兼具绝对收益和相对收益时,对应我国经济多处在平稳或上行阶段。在此期间,中小银行业绩弹性更足,股价表现整体好于国有大行。

③ 当板块整体无绝对收益,有相对收益时,代表时间为2014年1月、2016年1月,对应我国经济进入增速换挡、结构调整阵痛、前期政策消化的“三期叠加”时期。在此期间,各类银行均有所下跌,国有行整体表现相对稳健。

④ 当绝对收益、相对收益都不具备时,多与海外经济体债务危机、监管政策收紧等“黑天鹅”事件有关。在此期间,系统性风险引发市场对银行体系的担忧,银行板块明显下挫,国有行抗跌属性相对更强。

本文作者:王一峰、蔡霆夆、董文欣,来源:光大证券金融业研究团队,原文标题:《【光大金融】1月份银行股会“春季躁动”吗?》

王一峰 执证编号:S0930519050002

董文欣 执证编号:S0930521090001

蔡霆夆 执证编号:S0930523110001

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.