郭磊:12月PMI季节性回踩,蕴含去库尾声积极信号,资产或重新定价增长修复

报告摘要

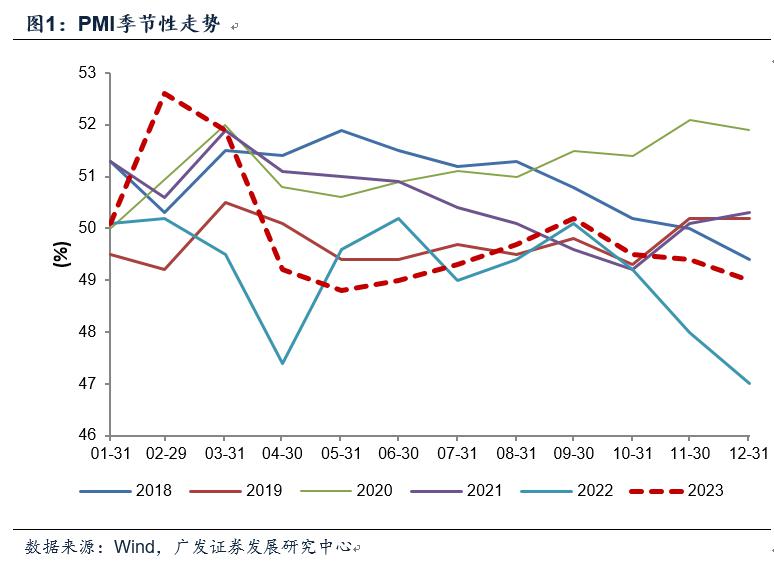

第一,统计局公布12月综合PMI为50.3,较前值小幅回落0.1个点。其中非制造业PMI为50.4,环比前值反弹0.2个点;制造业PMI为49.0,环比放缓0.4个点。制造业PMI放缓在前期已有所预示,12月EPMI环比为-4.9,降幅大于季节性均值,在前期报告《如何看12月EPMI》中,我们曾有过初步分析。

第二,制造业在年底淡季放缓存在一定的季节性。2016年以来,12月环比正增长的只有2021年,当时存在限电限产影响消除的特殊情况,其余年份基本都是负增长或零增长;但-0.4的环比幅度要略大于季节性,2016-2022年、2016-2020年12月环比均值皆为-0.3个点。

第三,实际上,今年的制造业景气度呈现“三季度反弹、四季度回踩”的走势,12月是这一小趋势的延续。长江商学院中国企业经营状况指数(BCI)和制造业PMI年内走势略有区别,但年末两个月放缓的特征一致。11和12月均在47.7附近,而7-10月波动中枢为49.9。

第四,四季度制造业PMI回踩原因是什么?在11月底报告《PMI显示需求企稳趋势有待巩固》中,我们曾推测有两个原因:一则和大宗商品价格调整诱发的原材料去库存有关;二则可能和地产投资低位徘徊,叠加化债背景下部分省市基建投资短期受约束有关。12月这两个影响链应继续存在,原材料库存、产成品库存指数继续回落; 统计局指出非金属矿物制品(水泥玻璃等)生产指数低于临界点。此外,出口短期走势信号不一,12月PMI新出口订单环比继续下行。

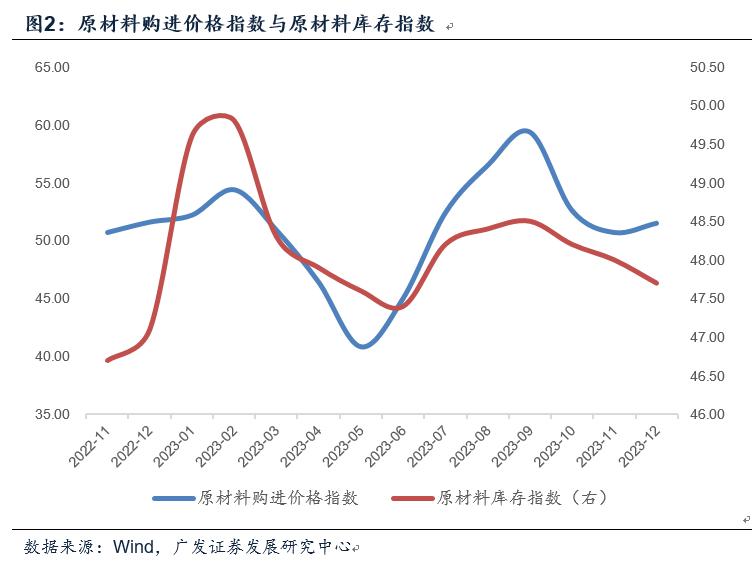

第五,值得注意的是,一些积极信号也在出现:一是原材料库存周期的先导指标PMI“原材料购进价格指数”在经历了10-11月的快速回落后,12月开始环比反弹,这意味着前期集中的原材料去库存后续可能会告一段落;二是建筑业PMI、建筑业新增订单、业务活动预期环比有明显反弹,代表基建的土木工程建筑业PMI环比回升达10个点。这可能和增发国债在年末的陆续下达有关, 新华社12月18日报道财政部已下达第一批资金预算2379亿元; 12月29日财政部网站显示第二批国债资金预算5646亿元已下达。

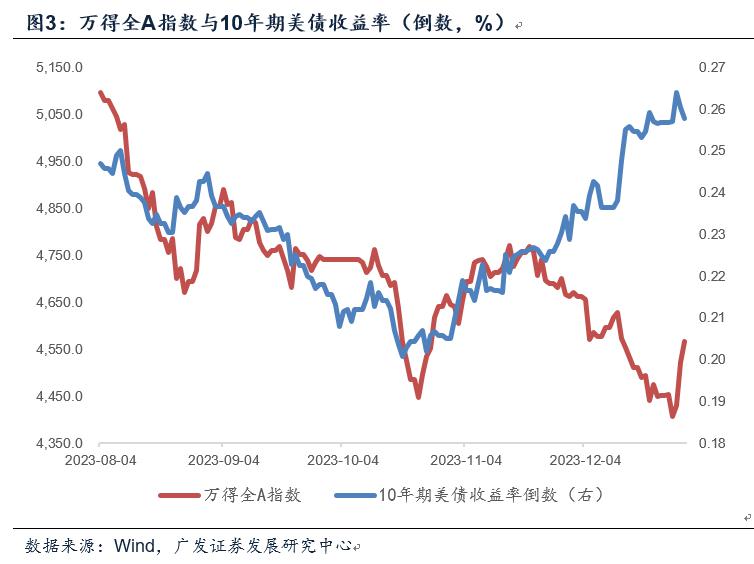

第六,我们再观察资产走势。10年期国债收益率三四季度“先上后下”,即8月下旬震荡回升至10月底,10月底-11月底徘徊,11月底至12月底集中下行,与我们前述的制造业PMI“三季度反弹、四季度回踩”的节奏基本吻合;万得全A指数略有不同,8月下旬-11月底以波动为主,主要是因为同期叠加了全球无风险收益率的影响,可观测这一阶段万得全A指数与10年期美债收益率倒数在走势上基本一致(图);11月底至12月底万得全A则完全同步于经济节奏和利率节奏(图)。往后看,原材料价格和基建链有一些积极信号出现,四季度制造业的回踩是否已结束值得后续观察确认;拉长一点时间,随着年后增发国债的投入使用、保障房等“三大工程”的启动、以及海外库存低位对应的出口企稳,资产将会有一个重新定价名义增长修复的过程。

正文

统计局公布12月综合PMI为50.3,较前值小幅回落0.1个点。其中非制造业PMI为50.4,环比前值反弹0.2个点;制造业PMI为49.0,环比放缓0.4个点。制造业PMI放缓在前期已有所预示,12月EPMI环比为-4.9,降幅大于季节性均值,在前期报告《如何看12月EPMI》中,我们曾有过初步分析。

制造业PMI在上半年的谷底为5月的48.8,6-9月分别反弹至49.0、49.3、49.7、50.2;10-12月则再度呈回踩走势,月度读数分别为49.5、49.4、49.0。

在前期报告《如何看12月EPMI》中,我们指出:12月战略性新兴产业采购经理人指数(EPMI)为49.8,环比放缓4.9个点。12月环比调整符合工业淡季的季节性特征,但斜率要略大于季节性均值(过去5年12月环比均值-1.6个点)。与季节性均值差今年自4月底部逐步收窄,但本月差值再度有所走扩。

制造业在年底淡季放缓存在一定的季节性。2016年以来,12月环比正增长的只有2021年,当时存在限电限产影响消除的特殊情况,其余年份基本都是负增长或零增长;但-0.4的环比幅度要略大于季节性,2016-2022年、2016-2020年12月环比均值皆为-0.3个点。

2016年之前,12月PMI季节性不是太强,2005-2022年12月环比均值为0。2016年起呈现出来的年末季节性可能和财政节奏有关。

2016-2022年12月PMI环比分别为-0.3、-0.2、-0.6、0、-0.2、0.2、-1.0个点。其中2022年属于转段背景下的数据低于季节性;2021年则明显超季节性。

关于2021年12月PMI超季节性反弹,在2021年12月31日点评报告《为何PMI和BCI均有改善》中,我们曾做过分析:第一,推动煤炭保供、纠偏执行“一刀切”后,限电限产的影响消除,三季度受约束的主要行业生产条件回升;第二,11-12月上游价格大幅回落,推动了部分行业加快备货、采购回补,原材料价格指数和采购量、原材料库存负相关性明显;第三,四季度财政落地有所加快,按财政部要求,2021年新增专项债券额度尽量在11月底前发行完毕。

2016-2022年12月环比均值为-0.3个点。排除2021-2022年,2016-2020年12月环比均值同样为-0.3个点。

实际上,今年的制造业景气度呈现“三季度反弹、四季度回踩”的走势,12月是这一小趋势的延续。长江商学院中国企业经营状况指数(BCI)和制造业PMI年内走势略有区别,但年末两个月放缓的特征一致。11和12月均在47.7附近,而7-10月波动中枢为49.9。

长江商学院BCI三季度反弹趋势没有那么明显,相对更为波动;但11-12月同样呈放缓特征,11月、12月分别为47.72、47.76,均弱于9月的49.89。

四季度制造业PMI回踩原因是什么?在11月底报告《PMI显示需求企稳趋势有待巩固》中,我们曾推测有两个原因:一则和大宗商品价格调整诱发的原材料去库存有关;二则可能和地产投资低位徘徊,叠加化债背景下部分省市基建投资短期受约束有关。12月这两个影响链应继续存在,原材料库存、产成品库存指数继续回落; 统计局指出非金属矿物制品(水泥玻璃等)生产指数低于临界点。此外,出口短期走势信号不一,12月PMI新出口订单环比继续下行。

大宗商品调整引发原材料去库存可能是一个原因。11-12月原材料库存指数分别为48.0、47.7,低于10月的48.2。产成品库存指数为48.2、47.8,低于10月的48.5。

建筑业产业链调整可能是另一个背景,统计局指出的生产指数低于临界点、新订单指数偏低的行业均包括建筑产业链的非金属矿物制品。

出口可能是另一个拖累因素。11-12月新出口订单指数分别为46.3、45.8,低于10月的46.8。

值得注意的是,一些积极信号也在出现:一是原材料库存周期的先导指标PMI“原材料购进价格指数”在经历了10-11月的快速回落后,12月开始环比反弹,这意味着前期集中的原材料去库存后续可能会告一段落;二是建筑业PMI、建筑业新增订单、业务活动预期环比有明显反弹,代表基建的土木工程建筑业PMI环比回升达10个点。这可能和增发国债在年末的陆续下达有关, 新华社12月18日报道财政部已下达第一批资金预算2379亿元; 12月29日财政部网站显示第二批国债资金预算5646亿元已下达。

原材料购进价格指数9月达到年内高点的59.4,10-11月分别回落至52.6、50.7,12月为51.5,环比有所反弹。

12月建筑业PMI为56.9,高于前值的55.0;建筑业新订单指数为50.6,显著高于前值的48.6;建筑业业务活动预期为65.7,显著高于前值的62.6。土木工程建筑业PMI为62.0,显著高于前值的52.0。

我们再观察资产走势。10年期国债收益率三四季度“先上后下”,即8月下旬震荡回升至10月底,10月底-11月底徘徊,11月底至12月底集中下行,与我们前述的制造业PMI“三季度反弹、四季度回踩”的节奏基本吻合;万得全A指数略有不同,8月下旬-11月底以波动为主,主要是因为同期叠加了全球无风险收益率的影响,可观测这一阶段万得全A指数与10年期美债收益率倒数在走势上基本一致;11月底至12月底万得全A则完全同步于经济节奏和利率节奏。往后看,原材料价格和基建链有一些积极信号出现,四季度制造业的回踩是否已结束值得后续观察确认;拉长一点时间来看,随着年后增发国债的投入使用、保障房等“三大工程”的启动、以及海外库存低位对应的出口企稳,资产将会有一个重新定价名义增长修复的过程。

风险提示:宏观经济和金融环境变化超预期,稳增长力度超预期,出口好转超预期,地产调整压力超预期,海外加息影响超预期,海外经济出现超预期衰退,海外补库存斜率超预期,国内保障房建设力度超预期

本文来源:郭磊 (ID:glmacro),原文标题《12月PMI数据与四季度资产走势》作者:广发宏观郭磊

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.