中信建投陈果:2023类比2018,而2019年开启牛市主升浪

核心摘要

今年的“内忧”在于有效需求不足、地产市场下行、地方债务高企,相比于18年政府外生的去杠杆,这些担忧更多为市场内生,因而此前投资者对稳增长政策能否见效信心较低;今年的“外患”在于外资对中国经济预期较低、中美关系、海外流动性紧缩,影响不及18年,且目前均有一定程度改善。我们认为随着稳增长政策的持续加码,未来三大“内忧”将看到实质性改善,届时短期经济数据的强劲表现将打消市场的长期担忧。目前指数估值到达18年低位,市场布局性价比已现。

●今年和18年都面临哪些基本面的“内忧”?

18年,面对居高不下的杠杆率,政府主动选择去杠杆,目的是以短期的“阵痛”换取经济的长期稳定。因此,政府对去杠杆这一行为本身以及其造成的经济后果具有一定的掌控能力。而今年防疫全面放开后,投资者对于基本面修复的预期打得太满,随后经济数据大面积的不及预期引发有效需求不足、地产市场下行、地方债务高企的担忧。这些担忧更多为市场内生,并非政府有意调控的产物,因而此前投资者对稳增长政策能否见效信心较低。

●今年和18年都面临哪些基本面的“外患”?

18年,美联储全年4次加息共计100bp,海外流动性紧缩导致美债收益率上升、人民币贬值,同时中美贸易一波三折成为全年市场风险偏好的最大压制因素之一。今年的“外患”在于外资对中国经济预期较低、中美关系、海外流动性紧缩,整体来看直接影响小于18年,且目前均有一定程度改善。

●今年的政策节奏和18年有哪些异同?

年底都已经针对市场的核心担忧推出了相应政策,但市场对政策效果仍抱有疑虑:18年10月设立的民企债券融资支持工具和随后各地成立的纾困专项基金代表政府工作重心由去杠杆转为稳增长、救民企,而今年7月政治局会议针对地产、化债等问题确立了工作思路,而后具体配套政策已经相继落地。

●今年和18年的市场行情有哪些异同?

从股权风险溢价、PE、PB等指标上看,当前主流股指的估值水平已经基本上和18年齐平,客观上处于低位。但18年的行情结构更偏普跌,年末各大指数成分股250日新高占比均在3%以下,行业上看无一幸免;而今年的行情结构更偏分化,近一个月上证指数、同花顺全A成分股250日新高占比均在13%以上,部分行业仍然创造正收益。

一、引言

近期市场再度破位下跌,投资者情绪进入冰点,大家开始讨论今年行情类似18年,认为当前市场已经位于底部区域,期待明年能收获类似19年的行情反转。本文旨在通过对比18年和今年的“内忧”、“外患”、政策节奏和市场表现,分析18年和今年的异同点,并给出未来市场反转的可能信号,以及未来行情的可能特征。

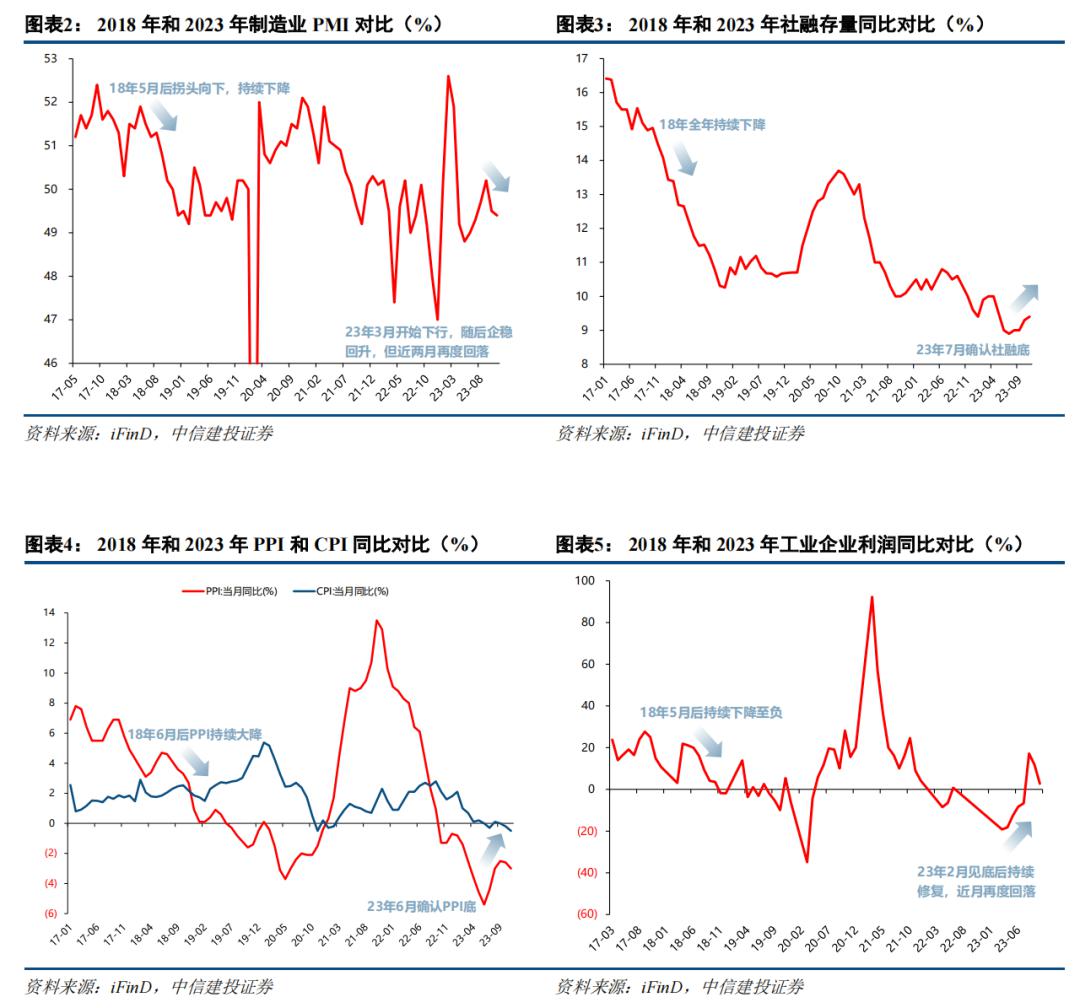

二、今年和18年都面临哪些基本面的“内忧”?

从市场预期变化的节奏上看,今年和18年都经历了由一致性乐观到一致性悲观的过程,但市场担忧的对象和性质均不相同。

16-17年的供给侧改革是通过做大分母端去杠杆,而这种利润再分配的过程并非由市场的内生需求驱动,而是由政府对供给侧的外生压缩驱动,到18年这种“供给侧改革带来的涨价红利”已经难以为继,经济本身就有内生的下行动力,这也是市场“盛极而衰”的原因之一。而2017年中央经济工作会议三大攻坚战中“防范化解重大风险”居首位,这就意味着18年不得不采取压缩分子端的方式去杠杆(同时分母端也必然萎缩)。不过,这种去杠杆更多是政府主导行为,而非市场内生的信贷需求下滑。因此,虽然去杠杆对短期经济具有全局性的负面影响,但政府对去杠杆这一行为本身以及这种行为造成的经济后果具有一定的掌控能力。换句话说,18年的“内忧”实质上是中国政府面对前期刺激政策和发展路径“后遗症”所主动采取的举措,目的是以短期的“阵痛”换取经济的长期稳定。虽然如此,其中仍有政府不可控制的风险因素,即信用生态的不可逆性,这也是为什么年末政策重心由去杠杆转为稳增长后,市场担忧经济未必有回弹动能。

而今年市场的“内忧”主要源于疫后经济修复的不及预期。今年防疫全面放开后,市场对于基本面修复的预期打得太满,市场预期转弱的两个关键时点是4月底后经济数据的大面积走弱(制造业PMI等)和8月开始经济数据的进一步下行(社融等)。随着关于疫后经济的定位由快复常→弱复苏→疤痕效应,目前市场的三大担忧逐渐浮现出来:有效需求不足、地产市场下行、地方债务高企。而12月中央经济工作会议中提到的“社会预期偏弱”既是这三大担忧的结果,同时也影响着三大担忧消解的进程。

第一点不同,在于18年的“内忧”主要是政府主导行为,因而理论上政府对经济轨迹的掌控能力更强;而今年的“内忧”更多为市场内生,并非政府有意调控的产物,因而此前投资者对稳增长政策能否见效信心较低。第二点不同,在于今年中国经济被广泛地与90年代的日本对比,投资者的担忧相比18年更加长期化。目前来看,投资者在短期交易中非理性地计入了过多的长期担忧,市场已经出现较大的预期差。任何长期的担忧都由短期悲观迹象的持续涌现、相互印证造成。而伴随着市场的持续(破位)下跌,大家不仅会将经济的短期波折放大为长期的趋势下行,还会不断关注更多非基本面的悲观因素,例如今年投资者颇为关心的转融通制度、IPO体量、量化资金等问题,类似08年让市场风声鹤唳的大小非解禁。从这个角度看,长期担忧并不意味着短期无法缓解;相对称地,长期担忧也将在短期乐观迹象的持续涌现、相互印证下得到缓解。只不过在市场信心挫伤后,可能需要的信号更多、更强。但随着稳增长政策的持续加码,未来三大“内忧”将看到实质性改善,届时短期经济数据的强劲表现可以打消市场的长期担忧。

而从经济数据的对比上看,18年经济数据的全面恶化始于6月;而今年经济数据的走弱始于4-5月,7月后有所修复,近两月再度回落,但整体上比18年更加乐观。18年经济数据最显著的一个特征就是社融和货币增速的持续下滑,这也是去杠杆政策下经济的主要矛盾,其中18年M1增速由年初的15.00%骤降至年末的1.5%。虽然今年Q2经济数据见底的态势比较明确,但由于随后整体的修复幅度有限,仍缺少强劲数据扭转市场预期。

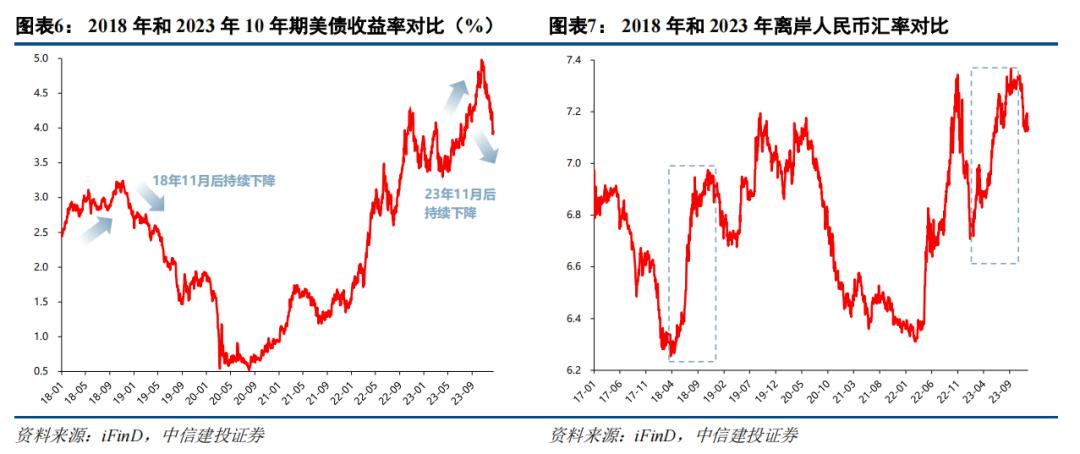

三、今年和18年都面临哪些基本面的“外患”?

18年的“外患”主要包括中美贸易关系和美元加息周期(以及与此相伴的人民币贬值)。美元加息预期的升温始于2月美国新增非农的大超预期,而后美联储于3、6、9、12月分别加息25bp;中美贸易演绎过程则主导了市场的行情走向,并成为全年市场风险偏好的主要压制因素,伴随着“加征关税→暂时缓和→关税加码→两国磋商→关税落地→……”的一波三折,市场也随之起起落落。

今年的“外患”主要包括外资对中国经济预期较低、中美关系以及海外流动性紧缩(以及与此相伴的人民币贬值)。海外流动性方面,今年美联储同样于2、3、5、7月分别加息25bp,但美债收益率的绝对高度和攀升幅度均高于18年,因此这一方面今年股市面临的压力更大;11月中美元首会晤以来中美关系已经显著改善;而外资对中国经济预期较低的直接原因也是疫后经济复苏不及预期,本质上也是“内忧”。整体来看,今年“外患”的影响程度不及18年。

海外流动性方面,18年和今年转折的时间节点高度一致,10年期美债收益率在18年见顶于11月8日,今年见顶于10月19日,且离岸人民币汇率都在10月31日触顶回落,但股市随后都再创新低,可见汇率稳≠股市稳,海外流动性的好转并不足以支持股市的见底,当前分母端风险偏好和分子端盈利预期的压制才是定价的核心矛盾。

四、今年的政策节奏和18年有哪些异同

截至年底政策端都已“对症下药”,但是市场预期仍然不明朗

18年6月底后,政府意识到前期去杠杆工作中存在的简单粗暴和“一刀切”可能给资本市场和实体经济带来风险,开始表态流动性由“合理稳定”转向“合理充裕”、“加大信贷投放力度”、国常会不提“去杠杆”,市场仿佛看到了去杠杆暂缓的“曙光”。但随后7月底的政治局会议再次定调“坚定做好去杠杆工作”、“坚决遏制房价上涨”,重提“关住货币供给总闸门”(“内忧”的波折)。最终确认政府工作重心由去杠杆转为稳增长、救民企的政策是10月设立的民企债券融资支持工具和随后各地成立的纾困专项基金,与此同时领导人表态坚持“两个毫不动摇”、官媒发声力挺民营企业。11月,央行三季度货币政策执行报告也全面删去了“去杠杆”字眼。

今年针对“内忧”的核心政策(或者说表态)主要推出于7月政治局会议,包括房地产方面“供求关系发生重大变化”、不提“房住不炒”,以及地方债方面“有效防范化解地方债务风险”、“制定实施一揽子化债方案”等。8月底后各地“认房不认贷”、首套房贷利率下调、下调购房首付比例,以及近期北京和上海调降首套房首付比例,是7月政治局会议关于房地产的具体政策落地;10月以来超万亿特殊再融资债券持续发行,则是7月政治局会议关于化债的具体政策落地。

从时间节点上看,今年和18年截至10月都已经落地了针对市场核心担忧的配套政策,也就是主要矛盾已经“对症下药”,但市场对政策能否生效仍抱有疑虑,因此在政策底后仍然要去找市场底。

资本市场利好政策都有发力

18年的资本市场支持政策包括放开外国投资者参与A股交易范围、完善上市公司股份回购制度、“减少对交易环节的不必要干预”、设立科创板并试点注册制、支持上市公司回购股份等。

而今年从7月政治局会议“活跃资本市场”的表态开始,资本市场支持政策/表态就不断推出,在史诗级“四箭齐发”——证券交易印花税实施减半征收、阶段性收紧IPO节奏、规范减持行为以及降低融资保证金比例后,管理层继续推出加强量化交易监管、提高社保基金投资比例、上市公司分红新规等一系列政策举措。除此之外,中央汇金增持四大行、ETF以及近期国新投资增持央企科技类ETF也旨在稳固市场信心。整体而言,今年资本市场政策相较18年要更加积极。

五、今年和18年的市场行情有哪些异同

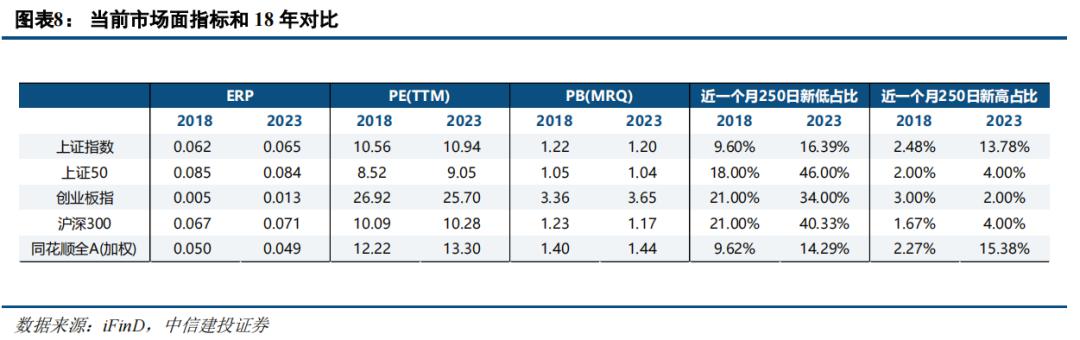

从估值角度看,当前市场主要指数的股权风险溢价(ERP)十分接近或略高于18年末,PE(TTM)略高于18年末(仅创业板指低于18年末),PB(MRQ)也和18年末十分接近,可以说当前市场的位置和18年末十分相似。但从近一个月创250日新低/新高成分股家数占比来看,我们注意到明显的结构分化:今年近一个月上证50和沪深300成分股新低占比高达40%以上,远高于18年12月,同时新高占比和18年12月接近;而今年上证指数和同花顺全A虽然新低占比同样高于18年12月,但新高占比分别达到13.78%和15.38%,远高于18年12月的2.48%和2.27%。由此可见,今年的熊市和18年的全面熊并不相似,今年更多是结构熊,或者说是权重熊、基金熊。这也是为什么当前市场估值水平整体和18年底相似(因为权重股相似),但我们仍然看到不少股票甚至整个行业创出新高。

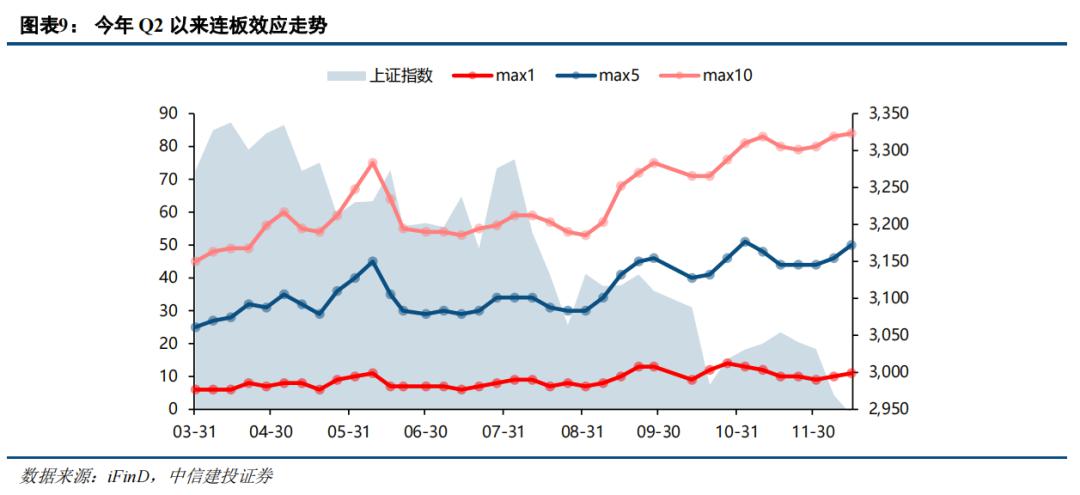

这一点从我们此前报告《如何理解市场弱势和连板强势之间的背离?——“市场策略思考”之十二》中提出的连板效应模型也可以看出。我们看到,尽管近日市场再创新低,近四周涨停天数前十个股涨停天数之和(sum10)却仍居高不下甚至创出新高,前五个股涨停天数之和(max50)也仍在上行。相比之下,18年底虽然10月和11月sum10分别环比+9和+25,和指数的弱势形成了强烈的背离,但12月sum10大幅回落-35,(结构性)市场情绪显然不比当前。

此外,对比今年近一个月和18年12月涨幅前十的个股(剔除当月新股和北交所个股),我们也可以看到今年更多个股在年末的弱市里实现了大涨,18年12月涨幅第十个股涨幅为38.46%,远不及今年的64.73%。

而从行业的角度来看,我们可以选取2018年下跌后半段(7月25日-12月底,即再提“去杠杆”、特朗普加征关税之后)和今年主跌期(5月9日至今)进行对比,虽然这两个阶段上证指数的跌幅都达到了14%,但行业表现却大相径庭。具体而言,18年各行业无一幸免,体现出明显的普跌特征,起到护盘作用的银行板块跌幅最小,为4.78%;而今年行业表现的分化较为明显,一方面电力设备跌幅达28.56%领跌两市,另一方面汽车和电子板块逆势上涨,汽车板块涨3.44%居首位(其中子板块-汽车零部件更是上涨9.83%)。

六、参考19年,市场的反转需要什么级别的信号?

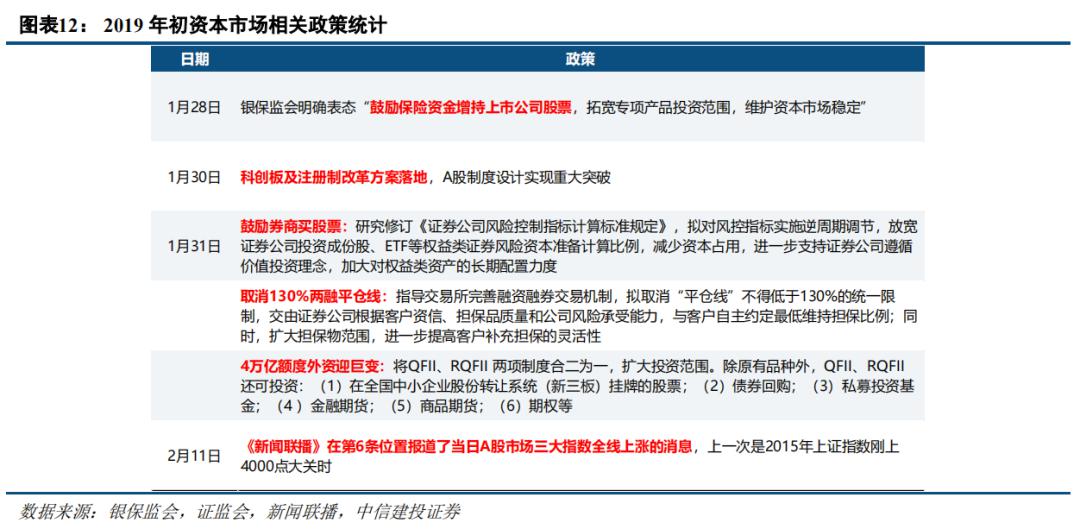

基本面上,“内忧”方面,19年1月4日央行宣布全面降准1个百分点;1月31日制造业PMI录得49.5%,在连续4个月回落后,较上月微升0.1个百分点,略超预期的49.3%;2月11日春节消费数据显示,银联网络交易再创春节长假历史新高,较去年同期增长71.4%;最重要的是2月15日盘后公布的“天量”社融,1月社会融资规模增量达4.64万亿元,远超预期的3.3万亿元,而前值接近1.59万亿元——“开门红”比市场预想得更强劲,“宽信用”格局初步显现(经济数据验证“内忧”缓解)。于是,19年就此开启牛市主升浪。“外患”方面,19年1月8日,特朗普发布推文表示“与中国的磋商进行得非常顺利”(Talks with China are going very well);1月31日,华盛顿会谈“取得重要阶段性进展”;2月15日,第六轮高级别磋商“又取得了重要阶段性进展”。此外,这一阶段人民币汇率继续升值。

与此同时,19年初资本市场政策也继续密集推出(如下表所示)。

参考19年,我们认为基本面核心“症结”的好转是市场反转的关键所在,市场的长期担忧需要短期相关经济数据的强劲表现来打消。那么针对当前国内经济面临的三大主要问题(“内忧”)——有效需求不足、地产市场下行、地方债务高企,后续值得我们跟踪的信号如下:

① 有效需求不足:针对居民端的有效需求不足,我们可以关注社融中的居民中长贷是否显著放量(对应汽车、地产、家居等大宗商品消费意愿回暖),以及居民存款同比是否显著下降(预防性储蓄意愿下降);而针对政府端的有效需求不足(主要是以基建为代表的投资需求),我们可以关注全国基础设施投资同比是否显著上行,以及地方政府在化债过程中压低债务斜率的背景下,中央是否有意愿承接部分地区的重大项目投资(中央加杠杆)。

② 地产市场下行:政策端,一方面在此前房企供给端(主要是融资支持)和二线城市需求端政策推出后,近期深圳、北京、上海等一线城市的需求端政策也开始落地,虽然12月22日全国住房城乡建设工作会议再提“坚持房住不炒定位”,但后续更多政策的落地仍然值得我们关注;另一方面,我们可以关注各地“三大工程”——保障性住房规划建设、城中村改造和“平急两用”公共基础设施建设的落地情况,并重点关注项目的落地节奏和投资规模是否超预期;需求端,我们可以关注商品房销售面积、30城商品房成交面积等成交数据是否显著上升,以及70大中城市二手房价格、新房价格等价格数据是否显著回暖。

③ 地方债务高企:我们需要关注各地的化债政策是否超预期,关注后续可能实施的从非标到债券本息的打折和展期、“中央加杠杆”向地方转移支付等政策路径,数据上重点关注后续特殊再融资债券的发行规模。

与此同时,在“活跃资本市场”的主旋律下,资本市场改革政策也有望继续推出,这有助于提振市场的风险偏好,市场此前期待的有:平准基金入市、量化融券暂停、放宽外资持股上限等。

而针对今年市场面临的主要“外患”——外资对中国经济预期较低、中美关系以及海外流动性紧缩,后两者目前都已经显著好转,而前者也已经出现积极迹象,本质仍是“内忧”。目前来看,“外患”暂时无虞,已经不再是限制A股的主要因素,但若出现进一步明显改善,对投资者的风险偏好也有较强的提振作用。

① 外资对中国经济预期较低:外资的主要担忧体现在有效需求不足、地产市场下行、地方债务高企这三大方面,集中表现于今年8月,其中8月3日摩根士丹利分析师表示“下调中国股票评级,建议投资者获利了结”,8月25日摩根士丹利发表报告表示再次下调A股及港股主要指数目标,等等。但可以看到,伴随着中国针对上述问题的一系列政策的推出,Q4以来外资看好中国的声音再次多了起来,例如11月高盛发布报告《2024中国宏观经济展望》,指出2024年中国消费端或将延续2023年的恢复势头,制造业和基础设施投资增速也有望加快;瑞银发布报告《2024年—2025年中国经济展望》,指出2024年中国消费和服务业将延续疫情后的复苏趋势。

②中美关系:9月以来,中美关系已经整体在朝着不断缓和的方向前进。9月22日,中美成立经济领域工作组;10月26日-28日,外交部长王毅应美国国务卿布林肯邀请访问美国;10月27日,美国交通部称中美往返航班数量从每周48班增至每周70班;11月14日-17日,中国领导人赴美国旧金山举行中美元首会晤,同时应邀出席亚太经合组织第三十次领导人非正式会议。“中美各自的成功是彼此的机遇”,预计未来中美关系仍有望进一步好转。

③海外流动性紧缩:10月下旬,10年期美债收益率在触及5%的16年高点后回落;11月公布的美国失业率、非农就业、CPI和核心CPI等经济数据均不及预期,市场预期美联储继续加息的概率已降至0;12月FOMC也如期再次暂停加息,被市场视为事实上的加息停止,且鲍威尔表态关于降息的讨论将开始进入视野。总体来看,海外流动性的紧缩压力目前已经告一段落。此外,2024年上半年美国库存周期有望进入主动补库存,未来出口数据如出现强劲修复也有可能带动市场修复。

综合前文观点,当前市场的估值水平类似18年底,客观上已经具有较高的性价比。随着稳增长政策的持续加码,未来三大“内忧”将看到实质性改善,届时短期经济数据的强劲表现将打消市场的长期担忧。

风险分析

(1)地缘政治风险。

(2)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,国内权益市场分母端难免也将承压。

(3)国内经济复苏或稳增长政策实施效果不及预期。如果后续国内地产销售、投资等数据迟迟难以恢复,长期积累的城投偿债风险面临发酵,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

本文来源:陈果 (ID:chenguostrategy),本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告 原文标题:《2023年和2018年对比—似曾相识燕归来?》对外发布时间:2023年12月29日 报告发布机构:中信建投证券股份有限公司

本报告分析师:陈果 SAC编号:S1440521120006 何 盛 SAC编号:S1440521120005

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.