国信证券王剑:宜适时调整M1统计口径

01 M1统计口径的历史成因

1994年10月28日,央行印发《中国人民银行货币供应量统计和公布暂行办法》,首次规定我国四个基本货币层次的划分。包括:

M0:流通中现金(货币供应量统计的除银行持有之外的现金发行,按最新口径是包括纸币、硬币和数字人民币);

M1:M0、企业存款(企业存款扣除单位定期存款和自筹基建存款)、机关团体部队存款、农村存款、信用卡类存款(个人持有);

M2:M1、城乡居民储蓄存款、企业存款中具有定期性质的存款(单位定期存款和自筹基建存款)、外币存款、信托类存款;

M3:M2、金融债券、商业票据、大额可转让定期存单等。

同时,美联储对于货币供应量的划分:

M1:通货、存于银行和非银行机构的活期存款、其他可签发支票的存款(包括NOW、ATS 帐户,信用合作社股份)、旅行支票;

M2:M1、存于银行和非银行机构的储蓄存款、存于银行和非银行机构的小额不记名定期存款、货币市场存款帐户、零售货币市场共同基金、隔夜回购协议、存于美国银行加勒比海支行的隔夜欧洲美元存款;

M3:M2、存于银行和非银行机构的大额不记名定期存款、存于银行和非银行机构的期限回购协议、机构间货币市场共同基金、存款机构的期限欧洲美元余额。

在此我们关注中美两国对于M1的统计口径差异,其主要区别在于个人活期存款(即城乡居民储蓄存款中的活期存款部分)是否应算入M1中。在此后的统计中,根据中国人民银行公开信息梳理,已经先后对货币供应量统计口径进行了四次修订,然而其调整主要在于扩大M2的统计范围,个人活期存款仍未算入M1中。

各国中央银行一般根据宏观监测和宏观调控的需要,根据流动性的大小将货币供应量划分为不同的层次。流动性是指一种资产具有可以随时变为现实购买力,而对其持有人不产生任何价值损失的性质。在我国,个人人民币活期储蓄存款是指居民将资金储存在各金融机构(主要指银行)所发行的各类银行账户(包括信用卡和借记卡)中,形成的人民币活期储蓄存款。这类存款构成存款性公司的负债,同时也构成了居民的资产。个人活期存款与企业活期存款的流动性理论上应当相近,是什么背景下导致我国区别于国际其他国家的统计口径呢?

通过梳理《中国人民银行货币供应量统计和公布暂行办法》发布前后的文献,我们可以了解到我国一直以来未将个人活期存款计入M1的历史原因。一方面,欧美统计口径中往往将可转让存款(如以支票、汇票、转帐指令或其他直接支付工具进行第三方支付的存款)计入M1中,但由于我国在1986年才开始试行个人支票,且试点范围小、使用总量小,个人支票并未受到广泛认同。因此我国统计口径中M1并未包含可签发支票存款。

另一方面,在上世纪90年代学界(李扬1994,王素珍1996)普遍认为储蓄存款同定期存款一样,并不具备流通手段的职能,其原因是在电子支付技术尚不发达的条件下,储蓄存款和定期存款都需要将其转化为现金或存款货币才能进行流通(手持储蓄存折是无法在商场进行购物的)。1994年进行货币供应量统计时,我国银行业的电子技术水平相对较低,全国银行卡的发行量和POS机设备相对有限,居民使用银行卡进行交易的规模也相对较小。绝大多数居民活期存款必须先在银行提取现金后才能进行支付。在这样的流通环境中,将储蓄存款和定期存款统计为准货币(M2-M1)是符合流通性定义标准的。目前,我国M1仅包括个人的信用卡存款,量也很少,其他个人银行账户类型中的活期存款仍不计入M1。

02 M1统计口径调整建议

从《中国人民银行货币供应量统计和公布暂行办法》首次规定货币供应量统计口径以来,我国经济发展水平和科技创新能力有了显著提高。电子支付领域的快速发展,个人活期存款的支付方式和使用情境发生了根本性的变化。现代社会中,银行业普遍应用了先进的电子支付系统,包括在线银行服务、移动支付应用以及广泛的银行卡使用。居民的活期储蓄,特别是银行卡项下的个人活期储蓄存款的流动性越来越强,在流动性标准上与机构可开支票的活期存款基本相同。根据IMF《货币与金融统计手册》的相关定义,在目前的货币流通情况下,可以认为我国个人活期储蓄是一种可转让存款。

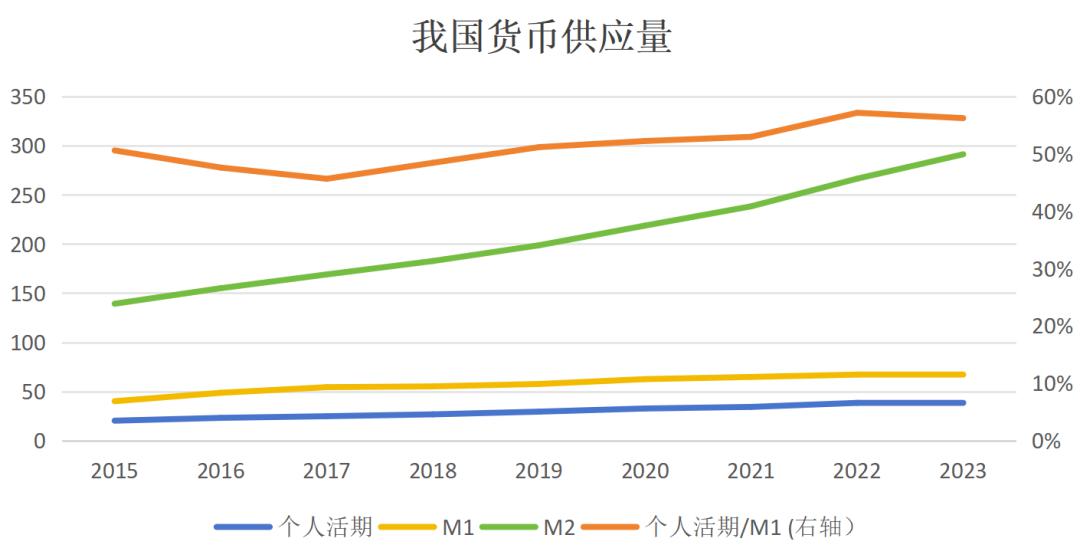

同时,个人活期存款总量较大。2015年至2023年数据中个人活期存款占M1比重超过46%,对于我国狭义货币供应量的统计数据有显著的影响。将个人活期存款纳入M1中,有助于更准确地反映当代货币供应状况,更好地适应现代金融业务的实际情况,为货币政策的制定提供更精确的基础。在这种背景下,将个人活期存款(可以将传统存折部分除外)纳入M1的货币供应定义的合理性和必要性逐步提升。

与个人活期存款类似,第三方支付机构客户备付金也是互联网金融技术发展后新出现的统计项目。本文所提的支付机构客户备付金,指客户在微信支付、支付宝等第三方支付机构中交存的余额。

2017年1月13日,中国人民银行发布《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,明确了第三方支付机构在交易过程中,沉淀的客户备付金,将统一交存至指定账户,由央行监管,支付机构不得挪用、占用客户备付金。2018年6月29日央行又下发了《关于支付机构客户备付金全部集中交存有关事宜的通知》,宣布自2018年7月9日起,各支付机构需按月逐步提高客户备付金集中交存比例,在2019年1月14日前实现100%集中交存央行。2019年1月14日支付机构备付金全部集中在人民银行存管,现有的备付金管理办法将进行修改。备付金集中在央行存管,一方面可以优化支付市场资源配置、提高清算效率、降低支付成本,另一方面有利于及时监测并处置非银行支付机构风险,维护金融安全。

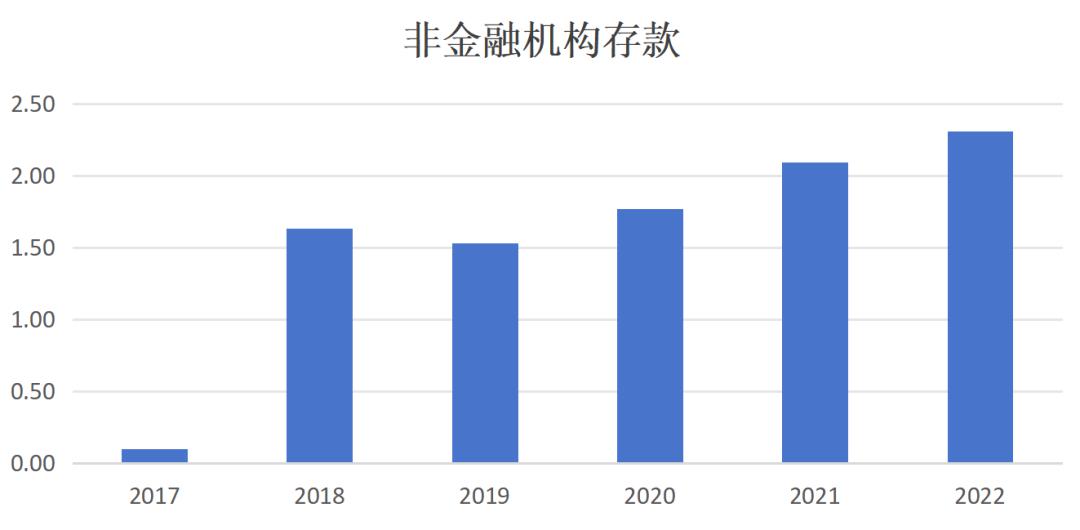

由2018年央行公布的月度数据可知,2018年12月非金融机构存款增长(即支付机构交存央行的客户备付金总额)约1.5万亿元,至2022年末达到2.31万亿元。对比我国2022年M0(10.47万亿元)、M1(67.17万亿元),支付机构客户备付金总额占比已经不可忽视,对于货币供应量统计同样有较大影响。

根据我国对于M0和M2的定义,用户个人的微信支付、支付宝等支付机构账户中的货币事实上拥有较强的流动性和购买力,并且存放的目的本身就是为了随时小额支付,因此根据我国对于货币流动性的定义,其应该属于M2。并且,第三方支付机构客户备付金余额进行即时支付,满足日常交易需求。因此,可以考虑将第三方支付机构客户备付金纳入M1的货币供应范畴,有助于更准确地反映现代支付环境下货币的流动性。这种调整符合金融创新和数字支付方式的发展趋势,有助于更好地适应现代支付体系的演变。

本文作者:国信证券王剑,景芃超,来源:王剑的角度,原文标题:《【观点】宜适时调整M1统计口径》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.