企业盈利的5大变化

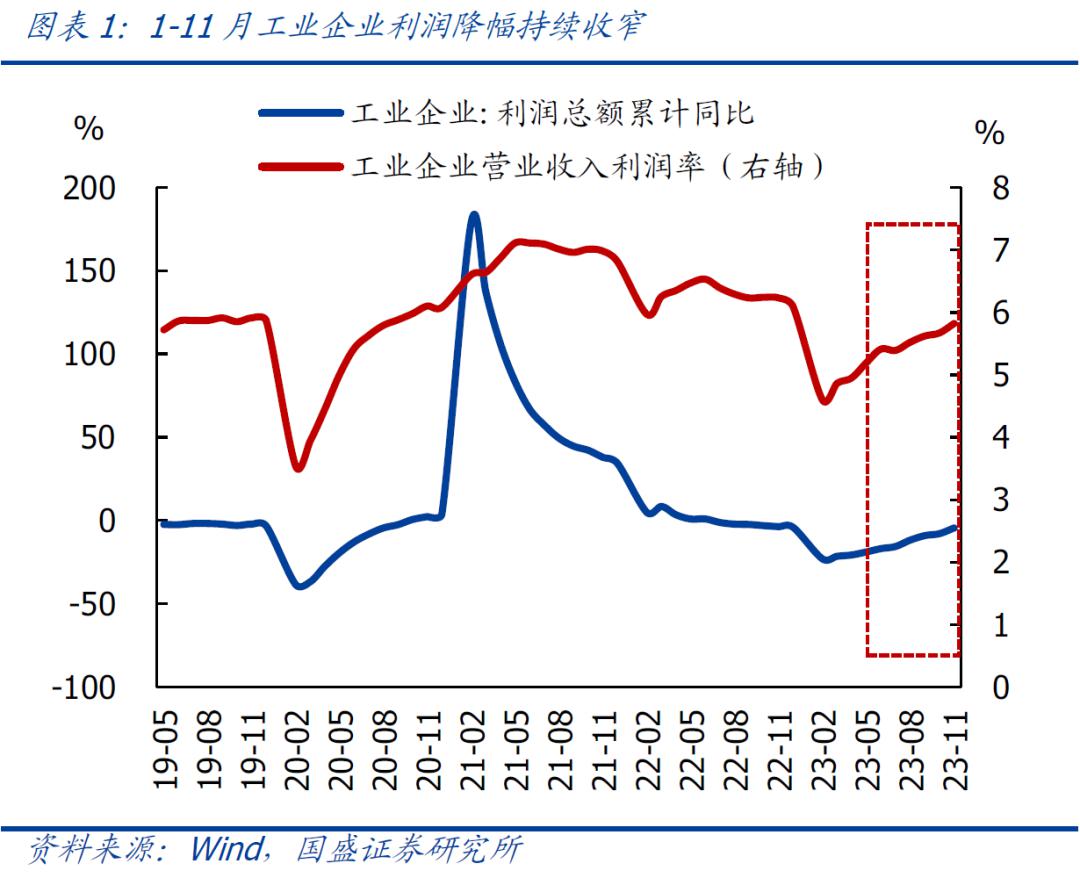

事件:1-11月规上工业企业盈利同比-4.4%,前值-7.8%;其中,11月单月同比29.5%。

核心结论: 本月数据喜忧并存,喜在:工业企业利润单月同比大增近30%,两年复合增速转正,环比同样强于季节规律,其中,11月39个细分行业中28个实现盈利正增,尤其是原材料、中游设备制造相关行业盈利改善较多。忧在:库存增速连续2月回落、再度接近前期低点(7月的1.6%);工业企业负债总额环比创近5年同期最低,企业债务扩张意愿仍然偏低;综合盈利、回款、负债、投资等指标,私企经营压力仍然偏大。

1、整体看,11月规上工业企业利润继续修复、强于季节规律。归因看,按照“利润=营收*利润率”的分析框架,营收改善、利润率回升都是11月工业企业利润修复的支撑因素;此外,投资收益相对集中入账对本月盈利也有支撑。

2、往后看,12月工业企业利润当月同比可能延续大幅正增,2024年中枢大概率转正。

3、综合看,11月工业企业利润跟此前经济、价格数据信号一致,指向当前经济虽趋修复,但修复基础尚不牢固、过程有波折、斜率不宜高估。

4、看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号

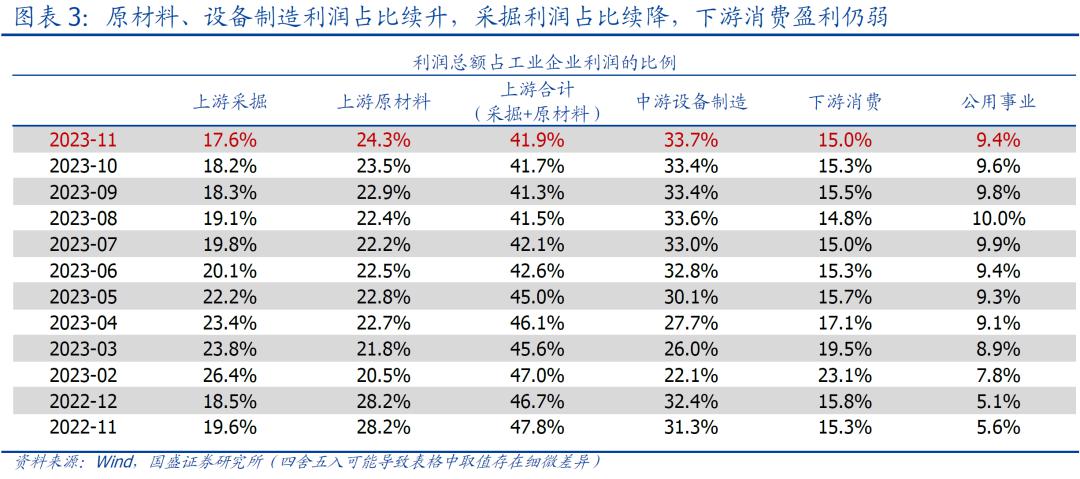

上下游看:原材料、设备制造相关行业利润占比续升,采掘利润占比续降,下游消费盈利仍偏弱;

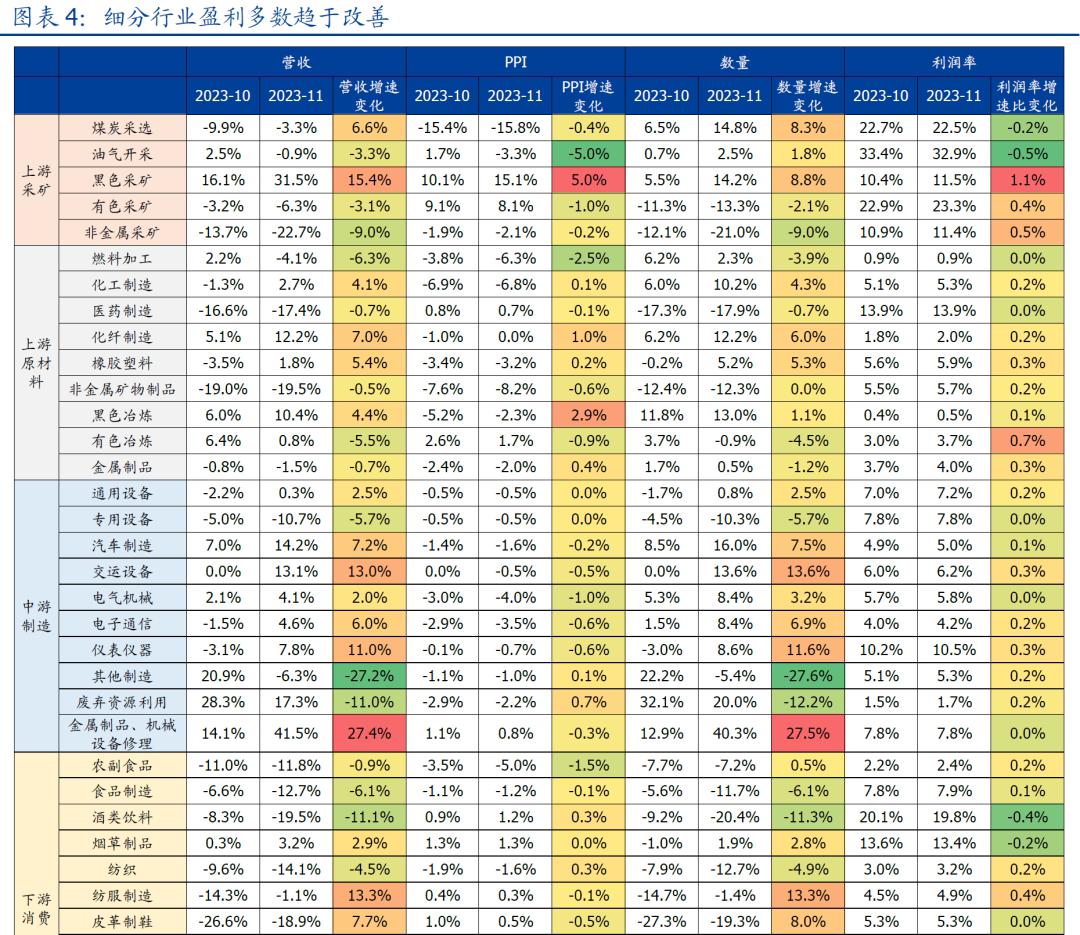

分行业看:细分行业多数趋于改善,其中有色、电力热力、黑色等行业盈利涨幅靠前;

库存端看:名义库存、实际库存增速均延续回落;

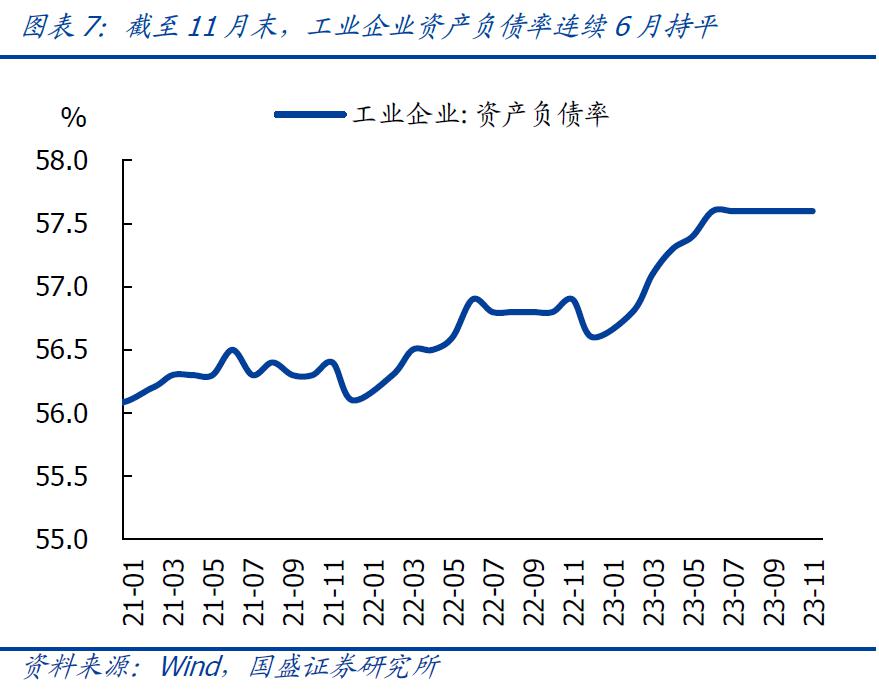

>杠杆率看:工业企业资产负债率连续6月持平前值;

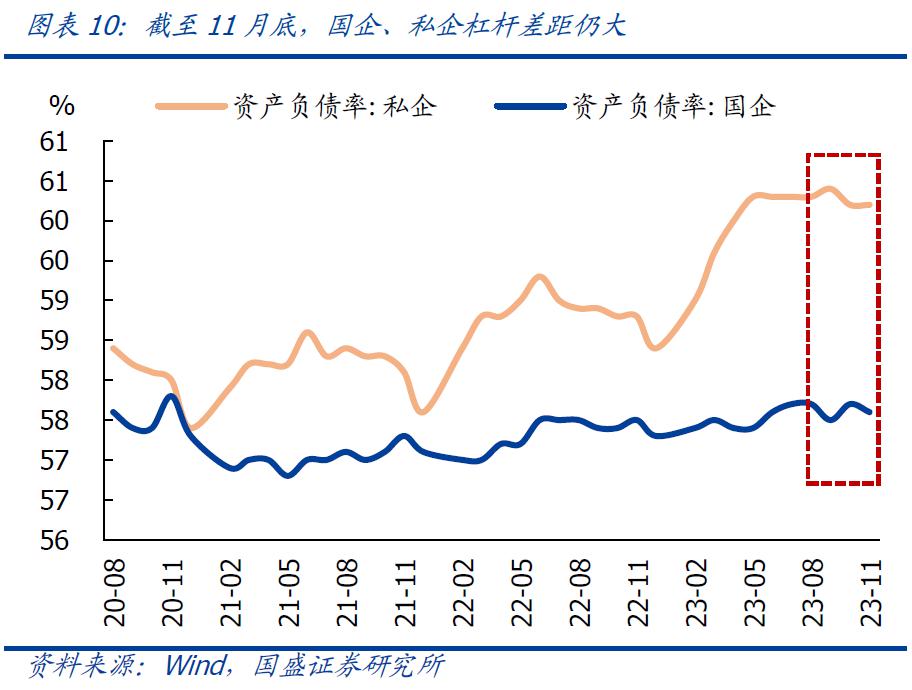

>所有制看:参考盈利、回款、杠杆、投资等指标,私企经营压力仍然偏大。

报告正文

1、整体看,11月规上工业企业利润继续修复、强于季节规律。具体看,1-11月工业企业利润累计同比-4.4%,相比前值收窄3.4个百分点,延续年初以来的降幅收窄趋势;两年复合增速约为-4.0%,相比前值收窄1.4个百分点。其中:11月单月同比增29.5%,增速相比前值上升26.8个百分点,为连续4个月当月同比正增;按照估算,两年复合增速约为3.4%,相比前值回升约10.9个百分点;环比增23.2%,强于季节规律(2012-2019年环比均值为20.7%)。归因看,按照“利润=营收*利润率”的分析框架,营收改善、利润率回升都是11月工业企业利润修复的支撑因素。其中:

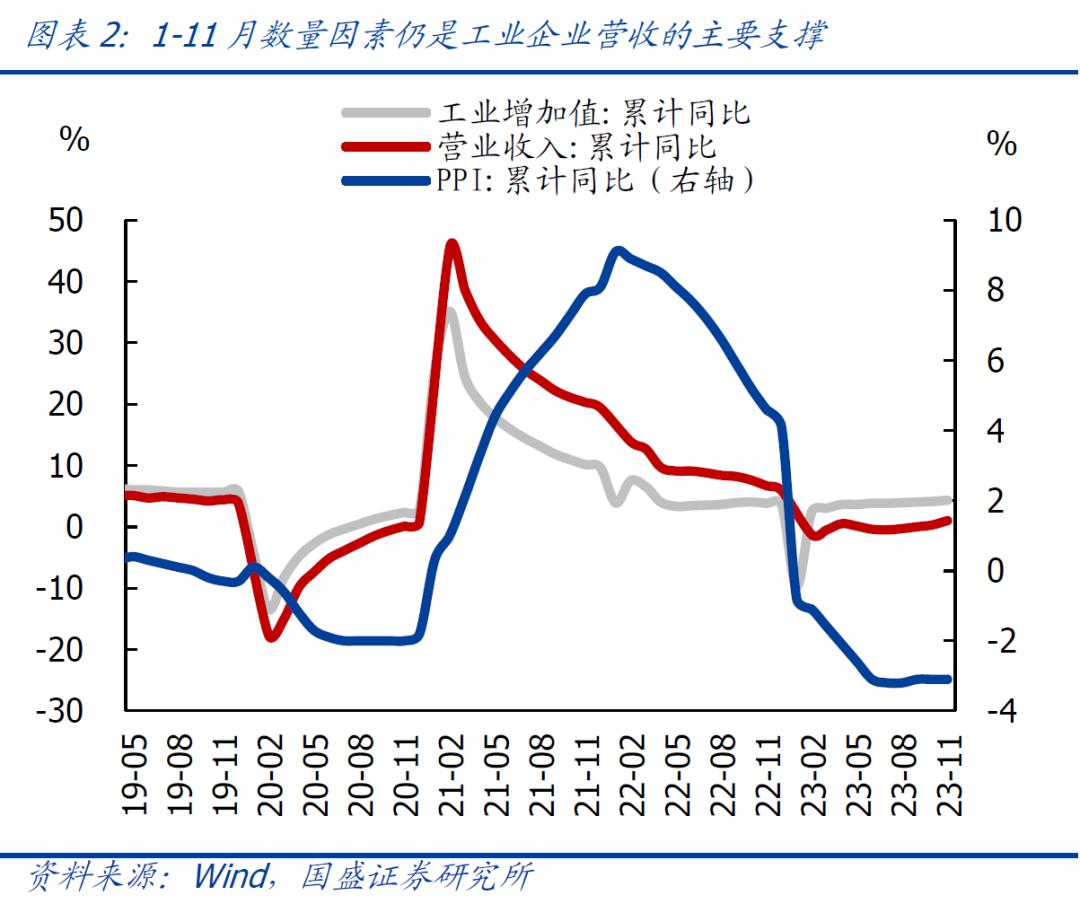

>营收方面,1-11月累计同比增1.0%,相比前值上升0.7个百分点;其中:11月单月同比增6.1%,增速连续5个月回升,相比前值回升3.6个百分点。进一步地,如果将营收按量、价两方面拆解:11月工业增加值同比6.6%,相比前值上升2.0个百分点;PPI同比-3.0%,相比前值回落0.4个百分点,指向量的增加仍是营收改善的主要支撑、但价格因素仍是拖累,跟11月高频数据显示生产稳中趋升信号一致。

>利润率方面,1-11月营收利润率回升0.15个百分点至5.82%,其中:11月单月营收利润率约7.15%,连续4个月同比回升,相比前值提高0.96个百分点。

2、往后看,12月工业企业利润当月同比可能延续大幅正增,2024年中枢大概率转正。年内看,由于基数偏低,12月工业企业利润当月同比可能延续大幅正增;展望2024年,延续此前判断,鉴于PPI降幅收窄、并逐步转正仍是大趋势,工业生产可能稳中略升,叠加2023年基数偏低,基准情形下,2024年工业企业利润中枢大概率转正。

3、综合看,11月工业企业利润跟此前经济、价格数据信号一致,指向当前经济虽趋修复,但修复基础尚不牢固、过程有波折、斜率不宜高估。月中公布的11月经济数据基本呈现“供给韧性、需求回踩”的特征,跟企业营收主要靠工业增加值拉动信号一致;其中:价格端看,11月上游采掘相关价格回落更多,中下游价格相对韧性,上下游价差有所扩大,也能一定程度解释工业企业营收利润率的回升,尤其是原材料相关行业利润降幅收窄、设备制造业盈利改善。但结构上看,当前工业企业营收仍低于正常水平、消费相关行业盈利偏弱、私企经营压力仍大等,指向当前经济修复基础尚不牢固、过程有波折、斜率不宜高估。

4、结构看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号

1)上下游看:原材料、设备制造相关行业利润占比续升,采掘利润占比续降,下游消费盈利仍偏弱。1-11月上游(采掘+原材料)盈利占比上升0.2个百分点至41.9%,其中:采掘行业盈利占比续降0.6个百分点至17.6%,主因原油、煤炭等大宗价格下跌;原材料相关行业盈利占比进一步提升0.8个百分点至24.3%,主因有二:一是上游大宗价格回落,利润率增厚,二是钢铁、水泥等价格有所回升。中游设备制造盈利占比回升0.2个百分点至33.7%,仍在偏高水平。下游消费品制造相关行业利润占比回落0.2个百分点至15.0%,明显低于2019年均值20.3%,指向当前消费仍然偏弱。公用事业盈利占比续降0.2个百分点至9.4%。

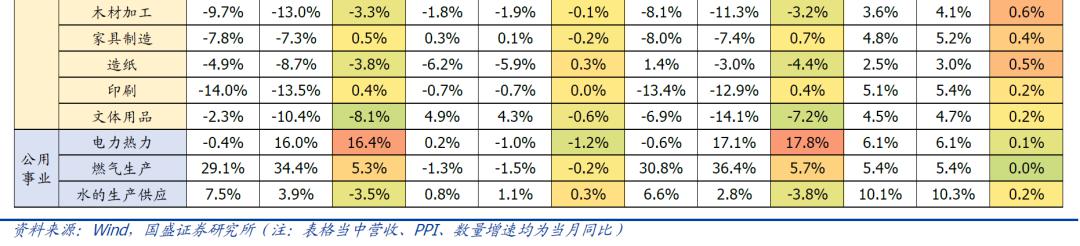

2)分行业看:细分行业多数趋于改善,其中有色、电力热力、黑色等行业盈利涨幅靠前。

>剔除价格因素的销售数量更能体现真实需求变化,11月39个细分行业中销售数量同比为正的行业为23个,9-10月分别为16个、19个,呈现稳步回升趋势。

>如果以剔除价格的销售数量来衡量行业景气度,11月销售数量下降较多的行业包括:其他制造(-27.6%)、废弃资源(-12.2%)、酒类饮料(-11.3%);销售数量回升较多的行业主要集中在中游设备制造、公用事业等,包括金属制品(27.5%)、电力热力(17.8%)、交运设备(13.6%)、纺服(13.3%)、仪表仪器(11.6%)、煤炭采选(8.3%)等。

>盈利角度看,11月39个细分行业中28个实现盈利同比正增,其中:涨幅靠前的行业包括黑色采矿(1745.7%)、有色冶炼(243.3%)、电力热力(228.4%)、燃气生产(112.1%)等,此外,燃料加工、黑色冶炼实现扭亏为盈;盈利跌幅靠前的行业包括皮革制鞋(-35.3%)、非金属矿物制品(-28.4%)、专用设备(-24.4%)、医药制造(-19.5%)。

3)库存端看:名义库存、实际库存增速均延续回落。1-11月规上工业企业产成品库存同比增速续降0.3个百分点至1.7%,连续2个月回落、且重新接近前期库存的底部(7月的1.6%),剔除价格的实际库存增速回落约1.0个百分点。往后看,延续此前判断:按照典型库存周期推演,当前已在库存周期的底部区域,后续可能逐步开启补库;但是,鉴于需求不足、实际库存偏高等,本轮补库可能偏弱、过程也有可能存在反复。

4)杠杆率看:工业企业资产负债率连续6月持平前值。截至11月底,工业企业资产负债率连续6个月持平57.6%,其中:工业企业资产总额同比增6.3%,估算环比增1.17%,续创近5年同期最低;负债总额同比增6.4%,估算环比增1.12%,同样处于近5年同期最低水平,指向企业债务扩张意愿仍然偏低。

5)所有制看:参考盈利、回款、杠杆、投资等指标,私企经营压力仍然偏大。盈利看,1-11月国企、私企盈利分别同比-6.2%、1.6%,两年复合增速分别为-2.9%、-3.3%。回款看,1-11月私企应收账款回收期小幅回落0.2天之63.6天,相比国企和2022年同期仍偏长13.3天、11.2天。负债看,截至11月,国企资产负债率回落0.1个百分点至57.6%,私企持平前值60.2%,国企、私企杠杆之差扩大至2.6个百分点,仍在历史高位。投资看,1-11月国企、私企固定资产投资分别同比5.8%、-5.3%,两年复合增速分别为9.1%、-1.6%。

本文作者:国盛证券熊园(执业证书编号:S0680518050004)、刘安林(执业证书编号:S0680523020002),来源:熊园观察,原文标题:《企业盈利的5大变化【国盛宏观熊园团队】》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.