隆基和爱旭技术再突破,BC离主流又近了一步 | 见智研究

自隆基绿能9月官宣BC是光伏行业未来绝对主流路线后,BC技术被市场紧密关注。

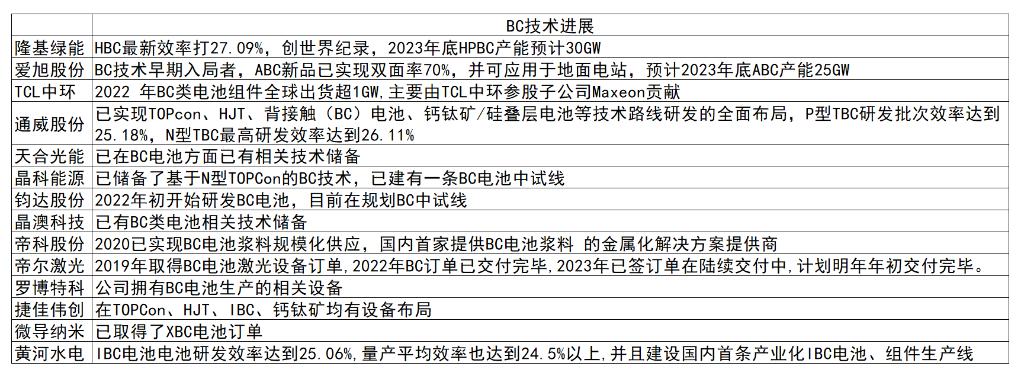

本周爱旭股份和隆基绿能均官宣BC实现重大突破。隆基绿能12月19日宣布HBC已实现27.09%的效率突破,创了新世界纪录。12月20日,爱旭股份新品发布会推出全球首款双面率高达70%的BC组件新品,更重要的是,该产品适用地面电站,打破了市场对于BC只适合分布式的固有认知。

光伏龙头BC技术不断接近商业化时点。

爱旭新品震惊市场,BC产品也可用于地面电站

12月20日,爱旭股份在北京举办新品发布会,推出全球首款高双面率ABC组件:恒星系列新品。该系列新品最大的亮点是适用地面电站,这也是爱旭首次发布适用于地面电站的组件,同时也是全球首款公开披露双面率达到70%的BC组件。

今年9月,隆基科技宣布BC类电池将成为未来晶硅电池的主流技术,引发了市场对BC技术的极大关注。然而,市场对BC技术的了解还比较有限,普遍认为BC技术产品的双面率较低,因此更适合于对双面率要求不高的分布式光伏或光伏建筑一体化(BIPV)应用,而在地面电站领域则没有明显优势。

在这种背景下,爱旭科技最近的新品发布会不仅消除了市场对BC技术的疑虑,也打破了对BC电池的既有看法。

根据发布会数据,恒星系列产品在210R 66p (2382*1134*30mm)版型下,可实现交付功率640W,交付效率23.7%,通过结合电池精细化图形技术和整版串焊技术从而将双面率提升到70%。

双面率是衡量光伏组件能从背面吸收并转化阳光能量的能力的一个指标。具体来说,双面率70%意味着光伏组件背面可以利用其正面吸收的阳光的70%进行电能转换。

当前市场上的光伏组件双面率一般在70%-80%之间,其中P型组件的双面率大约为70%,而N型组件的双面率则约为80%。一些采用TOPCon和HJT技术的高端组件,双面率甚至能达到85%左右。相比之下,之前的BC组件双面率大约只有50%,这使得它们在地面电站的应用上存在一定限制。

爱旭科技最近发布的新型BC组件双面率提升至70%,这意味着它们在双面率方面已经可以与PERC组件相媲美。

且当前TOPCon的主流功率在580w-595w之间,该款BC产品已经较主流TOPCon有了功率优势。

隆基的HBC转换效率创新世界纪录

不仅爱旭的BC产品有突破,隆基12月19日官微发布消息,公司自主研发的背接触晶硅异质结太阳电池(HBC),利用全激光图形化可量产制程工艺获得27.09%的电池转换效率,创造单结晶硅太阳能电池效率的新世界纪录。

这是继隆基官宣BC是未来主流路线后的一次重要技术突破,因为此次破纪录的HBC技术是BC和HJT技术的融合。近两年隆基一直主打HPBC技术,与HBC不同,HPBC技术是P型电池和BC电池技术的结合,相对于N型与BC的结合更简单些,隆基的HPBC在2022-2023年产能规模迅速增长,已从2022年初的1GW攀升至2023年底的30GW。

隆基对技术路线选择一直避而不谈,尤其对TOPCon路线向来表达谨慎。其在今年业绩说明会仍坚持表示TOPCon与PERC比提升幅度太小,仍是过渡路线,非常容易导致未赚钱就过剩。

根据近两年隆基对HPBC的路线选择可知,隆基似乎早就坚持了BC路线,且从符合隆基利用其P型产能的角度考虑,先做HPBC更适合隆基。而此次HBC效率的突破预示着未来晶硅电池若想效率更高,更需要与N型技术做好融合。

BC量产仍以隆基和爱旭为主,其他多处于技术储备阶段

当前光伏晶硅电池的主流技术路线确实是TOPCon和HJT,而BC技术尽管潜力巨大,但由于其技术难度较高、背板工艺复杂、成本控制难度大,导致布局BC技术的企业较少。这种高难度技术不仅限制了企业的进入和量产,也使得降低成本变得更加困难。尽管BC技术被视为一种平台型技术,能与PERC、HJT、TOPCon等主流电池技术结合,并具有更高的技术天花板,但短期内市场仍倾向于选择更易实现且性价比更高的TOPCon技术。

但TOPCon的红利期可能比想象更短,主要集中在2022-2023年释放,按照当前TOPCon的扩产进程,明后年伴随大量产能达产,已现过剩隐忧。同质化后,毛利率将迅速下滑。

市场上主要布局BC技术的企业包括爱旭和隆基。隆基科技计划到2023年底将其HPBC产能扩大至约30GW,而爱旭科技则预计到2023年底其ABC产能将达到25GW。这两家公司在BC技术领域具有明显的先发优势。

TCL中环也积极投身于BC电池技术的发展,并已实现稳定出货。通威股份,作为光伏电池行业的领导者,也在BC技术上取得了显著进展,其P型TBC研发批次效率达到了25.18%,N型TBC的最高研发效率则达到了26.11%。虽然通威股份并非像隆基和爱旭那样主要聚焦BC技术,但在该领域也处于行业领先地位。

其他参与者如天合光能、晶科能源、晶澳科技等均已进行相关技术储备,但没有特别明显的突破进展。根据不完全统计,目前BC技术量产仍主要依赖隆基和爱旭,其他企业基本停留在技术储备以及研发阶段,部分企业有一定的效率突破,但仍处于发展初期,离量产较远。

(见智研究,不完全统计)

总结

在近两年的发展中,虽然TOPCon技术面临产能过剩的风险,但它仍有可能继续作为当前的主流技术。这主要是因为HJT技术尚未在成本上实现显著降低,经济性相对较弱,而且市场份额已经被TOPCon大量占据。至于BC技术,尽管在效率和新产品方面取得了重大突破,但要实现大规模商业化仍需要几年时间。

见智研究的观点认为,晶硅电池在未来几年内以BC技术成为主流的可能性较大,主要是因为BC技术的效率天花板较高,且与各种类型的兼容性和适配性更强。另一方面,非晶硅电池领域中的钙钛矿技术由于其更高的效率潜力,展现出更大的发展前景。

钙钛矿技术不断取得效率和量产方面的突破,但在短期内(1-2年内),无论是钙钛矿还是BC技术都不太可能取代TOPCon的主导地位。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.