国元证券:2024年确定性的阿尔法机会分别是城投债、二永债和微盘指数、半导体

摘要

1、宏观层面无法对资产配置提供有效线索:

1)严谨按周期来说,明年应该在一个risk-on的阶段;

2)但打底的宏观周期的斜率足够平,类似 2012~2013H1,因此,低风险资产所面临的风险和高风险资产所面临的机遇都十分有限。

2、按照标准情形,股债商都被限制在一个十分局限的空间里,发生趋势性变化的可能性不大:

1)10Y国债收益率区间应为2.6~2.75%,这个趋势也许足够平,经济往下走一点,政策会封住收益率的下行空间,经济往上走一点,市场长期预期的空间也没有打开;

2)相应地,权益市场全盘发生变化的可能性也有限,上证指数应以震荡为主,上市公司利润周期性走出负增长的泥潭可能是一个关键的边际变化;

3)商品按说是引领经济走出通缩循环最为重要的线索,但目前看,供应过剩的经济形态限制了商品的向上斜率。

3、相应地,二者确定性的阿尔法机会分别是城投债、二永债和微盘指数、半导体:

1)从我们的观察看,近几年稳定政府信用的这个目标甚至超过了周期性稳增长的目标,因此,明年预计依然有偏强的化债及再融资债替代的力度,这导致名单内城投债的风险状态几乎明牌;

2)票息应是明年债券市场的主要收益点,目前二永债的利差水平和城投等价齐观,当前银行的资本充足率存在分化,但二永债存在进一步下潜到中小型城商行的机会;

3)回溯历史可以发现,当宏观基本面的弹性偏弱,场内资金偏向于存量博弈时,微盘股一般都会有超额收益。毕竟在流动性多于具体机会的情况下,短时难以证伪且股价有弹性的微盘股最为受益;

4)如果全球的宏观景气在一个周期底部,将会推动半导体行业业绩出现一些带有弹性的修复,这可能是来年股票市场中夏普比率十分合适的机会。

4、即使市场都在平衡状态,各个市场所面临的赔率也不一样,赔率从低风险市场到高风险市场依次递减,多资产账户可以在仓位上略为risk-on:

1)债券市场所潜在的赔率偏大,其潜在情境是政策目标明显转向防风险,且如果一旦有政策制约资金流动、限制资金杠杆,利率可能会面临基本面可解释范畴之外的意外上升;

2)股票市场的预期外收益空间来自于房地产降速的明显下降,预期外风险的空间来自于财政退潮带来的融资断崖,目前衡量下来,股市的潜在收益要更高一些;

3)商品市场的预期外收益空间来自于美联储,如果美联储出现比预期更加猛烈的降息,则可能推动商品的上升斜率更为陡峭。

5、在2024年,主动宏观策略的收益可能下降,对多资产账户来说,我们的操作建议有二:

1)底仓建议更加阿尔法,债券市场在风控允许的范围内,考虑在城投和二永上下潜信用,且增加仓位,股票市场则优先配置微盘指数,以及带有周期属性的科技赛道(如半导体);

2)在没有观察到监管政策、美联储政策及地产斜率有超预期情况的状态下,在贝塔层面下反复交易短时的资本利得。

风险提示:地缘政治风险超预期;全球经济衰退超预期;国内政策不及预期。

正文

1、 宏观层面无法对资产配置提供有效线索

严谨按周期视角来讲,2024年国内经济处于复苏期,各资产应该按照risk-on的思路进行交易。如果我们从PMI角度来看经济周期的话,大概3~4年一个周期,本轮周期开始于2022年11月,2023、2024年经济处于复苏期。照此思路,在资产配置上,我们应该按照risk-on思路交易,即偏好风险资产,即股票,规避无风险资产,即债券。

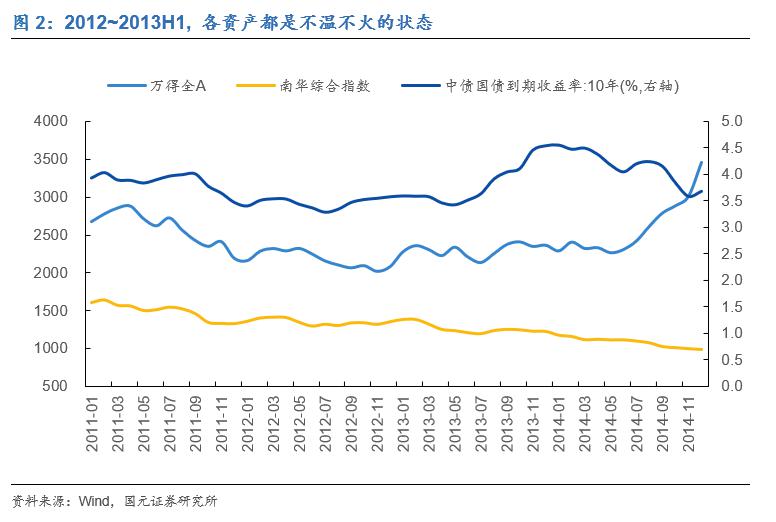

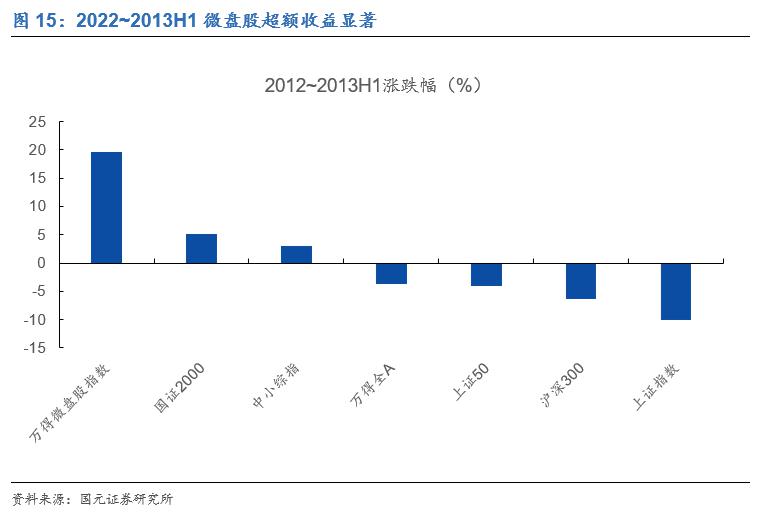

但不同于以往周期的是,本轮经济复苏期的斜率足够平,类似于2012~2013H1,因此,低风险资产所面临的风险和高风险资产所面临的机遇都十分有限。从一级配置的角度去讲,在宏观足够平的情况下,无论是A股、国债、还是商品,都没有显著的机会。这个时候对投资者而言确实会比较艰难,因为是没有β层面的势能借力的。其实历史上我们也经历过这种时期,即2012~2013H1,回溯那段时间的资产表现,可以看到各资产都是不温不火的状态,这也从侧面佐证了我们的观点。

2、各资产交易更多是“螺狮壳里做道场”

按照标准情形,股债商都被限制在一个十分局限的空间里,发生趋势性变化的可能性不大。

2.1 10Y国债收益率区间应为2.6~2.75%

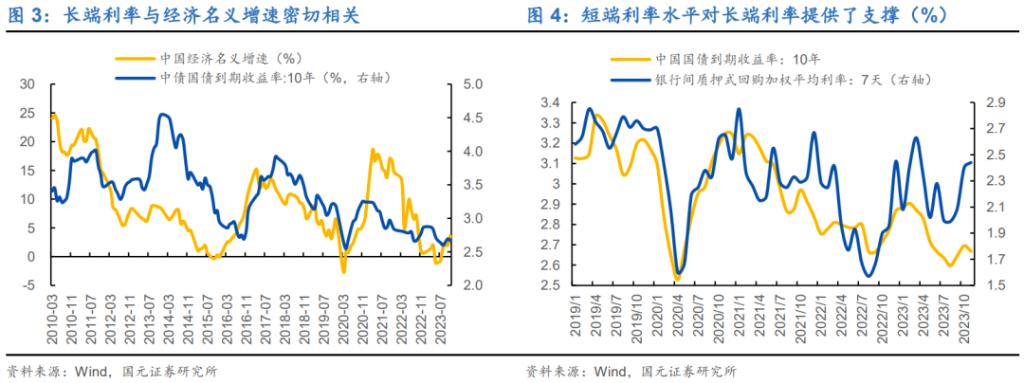

预计10Y国债收益率的波动区间很窄。长端国债是对经济预期的反映,其走势基本由房地产和库存共同决定。在国内的地产周期和库存周期都走平的环境下,长端利率也失去了大幅波动的基础。具体而言,其向上的阻力是不言而喻的,毕竟市场对经济长期增长预期空间的打开,不是一朝一夕的事情;而向下同样面临阻力:一是经济基本面本就已经平稳,即使短时出现向下,政策也会发力从而封住收益率的下行空间,二是短端利率水平对长端利率提供了支撑。

交易层面,2024年长债收益率的窄幅波动决定了投资者获取资本利得的难度增加,交易上建议更多采取“高抛低吸”的策略,具体而言,在接近2.6%及以下时做空,在接近2.75%及以上时做多。当一些事件性原因驱动10Y国债收益率因情绪因素跳出目标区间时,都是交易的良好时机,这些事件包括但不限于:降准政策、地产利好政策、财政刺激政策。

2.2 上证指数以窄幅震荡为主

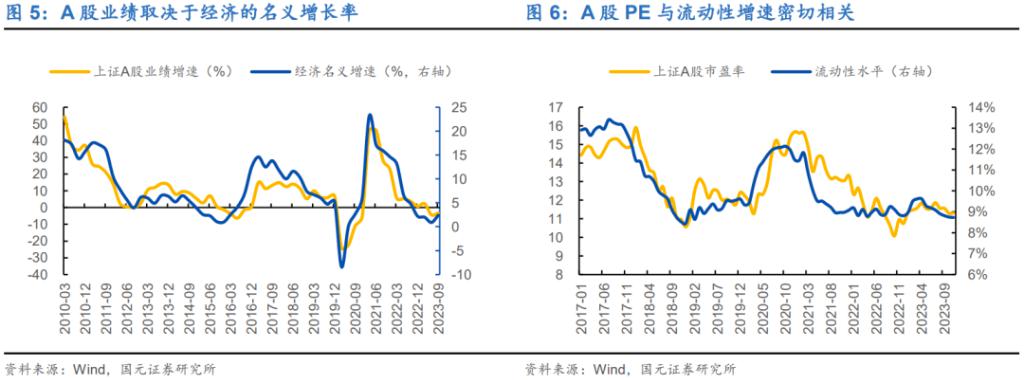

2024年的经济增长速度可能会比2023年有所回落,这种回落是技术性的,正因2022年经济基数偏低的问题,导致2023年大约1.1%的经济增长是由低基数所导致,如果按照景气度变平去预测,2024年经济增长可能在4.2%附近,再叠加上我们对PPI的预测,在2024年末,我们所对应的中国经济名义增长率可能在1.7%附近。

此外,如果货币政策保持平稳,金融周期可能也不会出现太多变化,因此,狭义社会融资总量的增长速度在2024年预计会保持在8%-9%之间。一方面,如果整个经济基本面的压力下降,这会导致2024年货币政策不一定大幅宽松,金融周期向上的空间应是极为有限的;另一方面,若经济平稳,那企业部门的融资需求不会出现大幅回落,这也限制了金融周期向下的空间。如果偏稳的金融周期落实在市场估值上,2024年A股市场整体估值也不会出现太大幅的变化。

如果按照这个预测去估计,权益市场在2024年也许不会发生太大程度的指数变化,全年可能会以震荡为主。

其实除了流动性水平以外,风险偏好同样会影响股市的估值水平,但是风险偏好一是难以预测,二是波动较大,虽然它也会影响股市的走势,但这种影响更多是偏短期的,并不会改变市场原本的运行轨迹。因此,我们不妨暂时不考虑其影响。但是如果市场因为短时风险偏好的改变而偏离正常区间时,会带来比较好的交易性机会,比如因印花税调整、地产限购放松等政策出台而带来的市场调整。

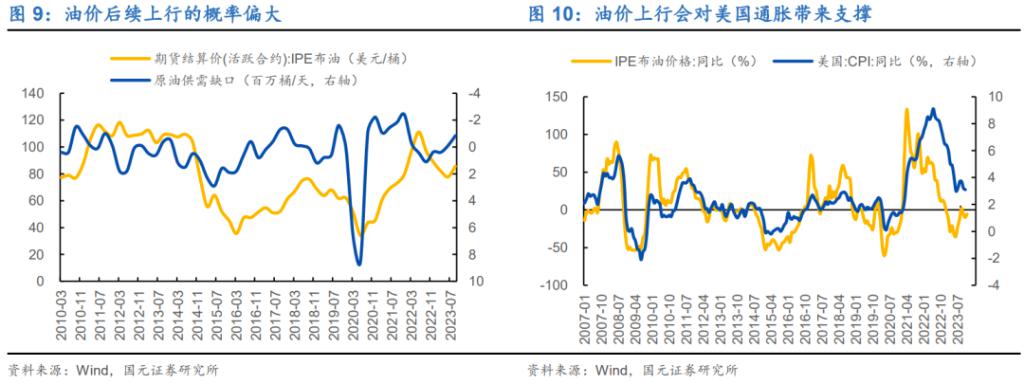

2.3 商品周期向上的弹性也是非常有限的

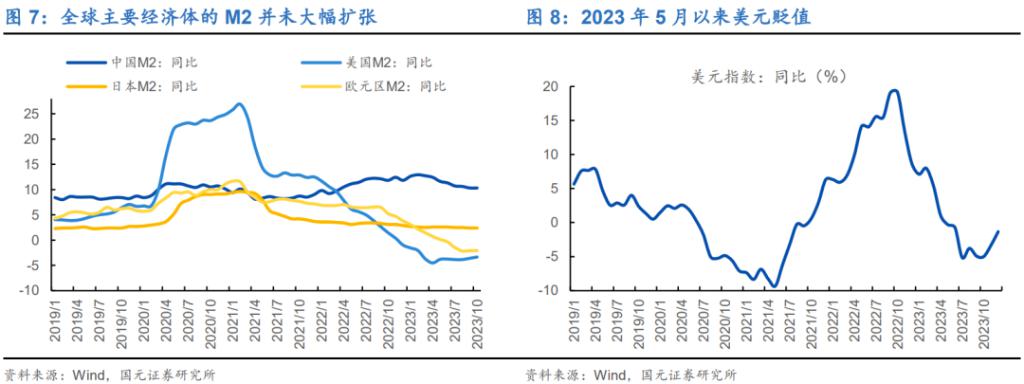

本轮商品周期的反弹更多来自于金融属性的重塑,而非需求的好转。自2023年5月起的商品价格的反弹更多是因为美元贬值而带来的全球M2增速的上行,与实体需求改善的关系不大。而这种靠汇率变化推升的商品价格的变化一定是弱逻辑,其带动的商品向上的弹性也应该有限。

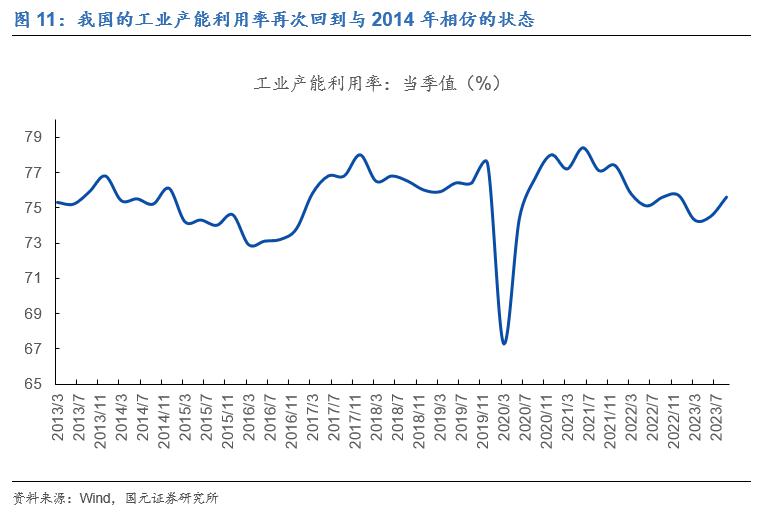

往后来看,无论是金融环境,还是供需条件,都限制了商品的向上斜率。美元贬值对商品的拉动一定没有全球放水大,但如果美国通胀在能源价格的支撑下居高不下的话,美联储开启降息的时间大概率会晚于市场预期,这意味着新一轮商品的强周期不会出现在2024。同时,从供需角度来看,我国的工业产能利用率再次回到与2014年相仿的状态,这也制约了商品向上的弹性。

3、α角度:债市推荐城投债、二永债,股市推荐微盘指数和半导体行业

一旦债券市场的资本利得空间不大,债券市场的超额收益就要更多靠信用利差。

我们观察到,近几年稳定政府信用的这个目标甚至超过了周期性稳增长的目标,而且近期多次重要的政府会议都透露出2024年仍是防风险的重要一年,地方债务风险化解仍是政府工作的重点。在这种政策导向下,预计2024年依然有偏强的化债及再融资债替代的力度,这导致名单内城投债的风险状态几乎明牌。建议城投债在风控允许的范围内尽量进行信用下潜。

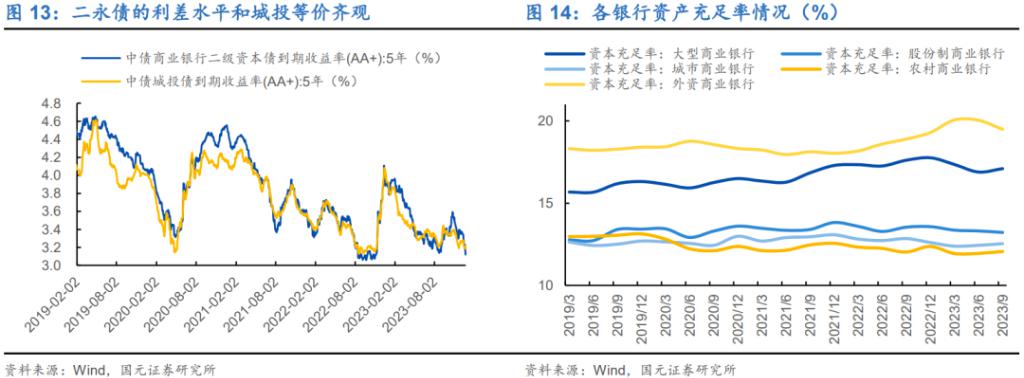

利差相对有空间且安全性尚可的除了城投外,还有二永债。目前二永债的利差水平和城投等价齐观,此外,当前城商行及以上的银行资产充足率在稳定或改善的状态之中,风险其实可控,因此,若我们有空间在二永债上下潜到中小型城商行,也是一个比较确定的获取超额收益的机会。

预计2024年A股会维持震荡格局,但仍存在所谓的结构性机会,即微盘股,这与2022~2013H1非常相似。回溯历史可以发现,当宏观基本面的弹性偏弱,场内资金偏向于存量博弈时,微盘股一般都会有超额收益。毕竟对于微盘股来说,其行情高度和流动性相关而非与自身业绩相关。在流动性多于具体机会的情况下,流动性一般会寻找短时难以证伪或股价有弹性的赛道去抱团,而微盘股正好符合这两个特征。

关于行业配置,主要是考虑分化的问题。我们从两个角度进行推荐:一是考虑价格便宜且基本面尚可,如半导体;二是考虑政策支持,主要是科技类,如AI、云计算。

其中,半导体作为一个高度全球化的产业,其业绩表现与全球经济景气度密切相关:如果全球经济周期向上,对半导体的需求就会增加,半导体行业的业绩就会出现上行;反之亦然。当前全球景气度已经由跌转平,这将会推动半导体行业业绩出现一些带有弹性的修复,这可能是来年股票市场中夏普比率十分合适的机会。而且,AI、云计算等新兴技术的迅猛发展对半导体产业也有推动作用。

4、平衡态下各资产的赔率亦有差异

即使市场都在平衡状态,各个市场所面临的赔率也不一样,赔率从低风险市场到高风险市场依次递减,多资产账户可以在仓位上略为risk-on:

1)债券市场所潜在的赔率偏大,其潜在情境是政策目标明显转向防风险,且如果一旦有政策制约资金流动、限制资金杠杆,利率可能会面临基本面可解释范畴之外的意外上升;

2)股票市场的预期外收益空间来自于房地产降速的明显下降,预期外风险的空间来自于财政退潮带来的融资断崖,目前衡量下来,股市的潜在收益要更高一些;

3)商品市场的预期外收益空间来自于美联储,如果美联储出现比预期更加猛烈的降息,则可能推动商品的上升斜率更为陡峭。

5、配置建议

在2024年,主动宏观策略的收益可能下降,对多资产账户来说,我们的操作建议有二:

1)底仓建议更加α,债券市场在风控允许的范围内,考虑在城投和二永上下潜信用,且增加仓位,股票市场则优先配置微盘指数,以及带有周期属性的科技赛道,如半导体;

2)在没有观察到监管政策、美联储政策及地产斜率有超预期情况的状态下,在β层面下反复交易短时的资本利得。

本文作者:孟子君(SAC 执证编号: S0020521120001),来源:国元证券债券团队,原文标题:《Alpha,GO!——2024年大类资产配置展望》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.