新股前瞻|三年半亏逾9亿,猪八戒难取真经?

从纳斯达克到科创板再到港交所,定制化企业服务电商平台——猪八戒股份有限公司(下称“猪八戒”)的“取经”之路依旧坎坷。

据港交所12月17日披露,猪八戒向港交所主板提交上市申请书。中信证券及建银国际为其联席保荐人。公司曾于2022年10月14日、2023年4月14日向港交所主板递交过上市申请。

智通财经APP了解到,自2006年成立以来,猪八戒完成多轮融资,先后获得包括博恩集团、赛伯乐投资集团、IDG资本等知名机构的投资。然而,公司的IPO之路进展并不顺利,早在2011年,猪八戒计划探索海外上市的可能性,但四年后公司决定不进行海外上市。2019年,公司向重庆证监局提交上市辅导备案未果,再到如今向港交所主板三度递表,猪八戒的“取经”之路可谓好事多磨。

据智通财经APP了解,中国企业服务按服务交付模式分类为定制化与非定制化。其中,定制化企业服务指根据雇主需求提供人力及定制化服务,特点为复杂性较高、标准化程度较低、客单价较高、服务半径较小。定制化企业服务要求根据雇主的特定需求投入额外的资源及人力,以向雇主提供服务。定制化企业服务的例子包括二次软件开发、标志设计、营销策划、物流服务等。

在中国公司企业服务市场,猪八戒是主要定制化企业服务电商平台,专注于运用科技,通过猪八戒平台智能匹配企业雇主的服务需求与服务商的技能,撮合企业雇主与服务商的交易。

猪八戒平台为公司企业服务平台业务的基础,藉此,公司用于企业服务业务平台累积的庞大企业雇主及服务商用户基础,将业务线进一步拓展至智慧企业服务、产业服务业务及政府区域企业服务生态促进合作业务。该平台利用互联网、AI及大数据技术,建立并运营交易市场,为企业提供匹配服务、会员服务、广告服务、工具及订阅服务。

于2023年6月30日,企业雇主可于猪八戒平台上采购逾810种企业服务,累计注册用户数量达3460万名,其中,累计企业雇主数量达2690万名,累计服务商数量达770万名。

据智通财经APP观察,猪八戒之所以“醉心”于上市,其主要外部原因是中国定制化企业服务电商市场规模在迅速扩容。

根据艾瑞咨询报告,2022年中国定制化企业服务电商市场规模为4,845亿元(人民币,下同),2018年至2022年复合增长率为28.4%。预计到2027年该市场企业服务规模将增至14,626亿元,2022年至2027年复合增长率为24.7%。

按GMV计,2018年和2022年定制化企业服务电商市场分别占中国企业服务市场的市场份额约2.1%和4.5%,估计到2027年该比重将增至9.6%。这说明中国定制化企业服务电商市场的复合年增长率远高于整体企业服务市场的复合年增长率,电子商务模式在企业服务市场的渗透率不断提升。

与此同时,中国定制化企业服务电商市场呈现出“水大鱼小”的竞争格局。根据艾瑞咨询报告,以2022年GMV计,公司在中国定制化企业服务电商市场排名第二,市场份额约2.4%。以GMV及收益计,公司于2022年在中国定制化企业服务市场的市场份额分别约0.12%及0.006%。2022年,中国定制化企业服务电商市场分别占中国定制化企业服务市场及中国整体企业服务市场的市场份额约5.2%及约4.5%。

在此背景下,企业提升融资能力是提高竞争实力的必由之路,更何况是连年亏损的猪八戒。

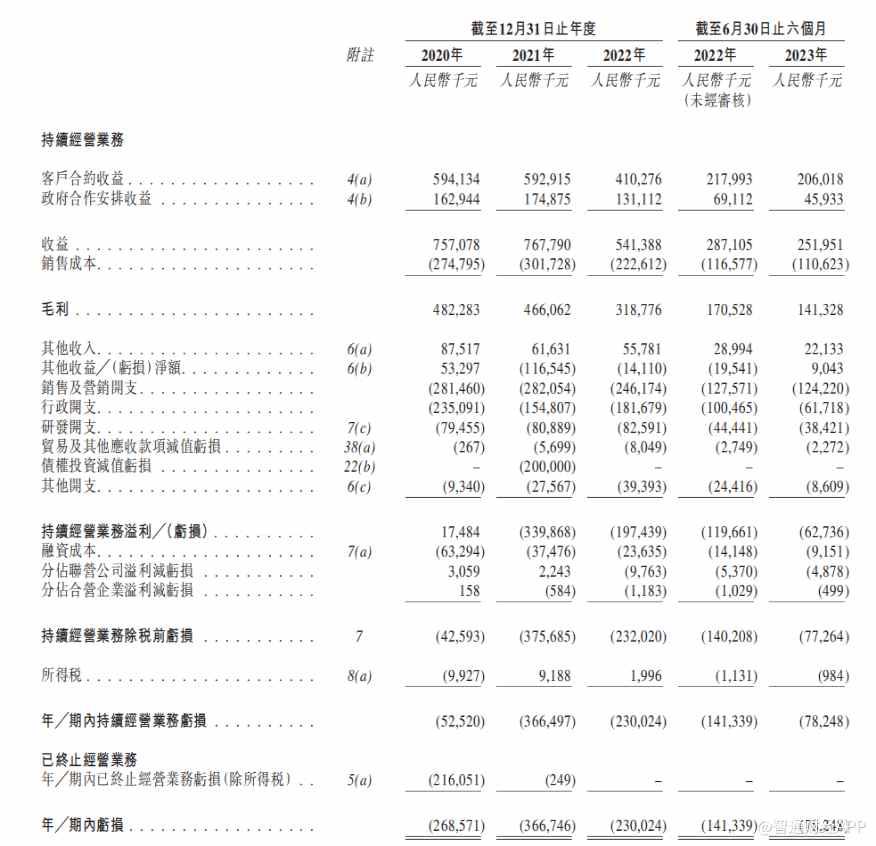

招股书披露,于2020年、2021年、2022年以及2023年6月30日止,猪八戒实现收入分别为7.57亿元、7.68亿元、5.41亿元、2.52亿元,同期,公司年内/期内亏损分别为2.69亿元、3.67亿元、2.3亿元、0.78亿元,公司在三年半时间内累计亏损金额超过9亿元。

对于亏损原因,2020年至2022年亏损的原因,猪八戒曾在招股书解释称:“由于疫情的冲击,客户的付费能力和付费意愿降低,同时猪八戒网减少了会员佣金,导致部分收益減少;此外,地方政府延迟采购等也是拖累利润的重要原因。”

时至2023年,猪八戒尚未根本扭转亏损的局面,个中缘由值得玩味。如前文所言,定制化企业服务具有客单价较高的特征。于2020年、2021年、2022年及截至2023年6月30日止六个月,猪八戒的平均客单价分别为21,097元、25,416元、44,328元及75,879元。同期,猪八戒平台的GMV总量分别为54.82亿元、84.04亿元、113.89亿元及76.38亿元。

从财报端看,猪八戒业绩亏损的主要原因之一是公司销售及分销开支高企。以2022年为例,公司销售及分销开支金额改到2.46亿元,而当年的毛利率仅为3.18亿元。根据猪八戒披露的客户留存数据,公司大手笔的销售及分销开支并不代表公司能维系较高的客户粘性。

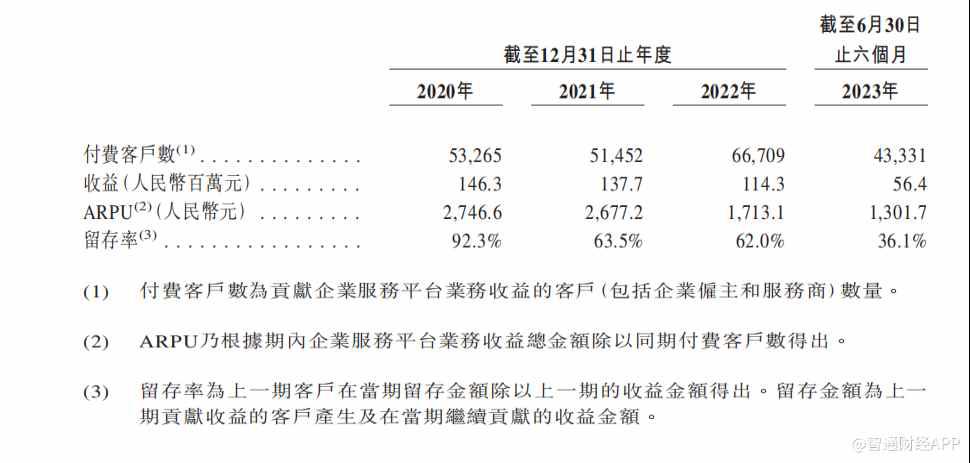

例如,猪八戒的企业服务平台业务2020年的客户留存率高达92.3%,但2023年上半年下滑至36.1%,期间该业务的ARPU从2,746.6元下降至1,301.7元。

或许相较于深耕细分赛道,猪八戒更希望通过“广撒网”来扩大业务规模。2014年,猪八戒网经历了一次重要转型,“八戒知识产权”、“八戒财税”、“天蓬云账”等产品陆续上线,负责给企业提供各种基础建设服务。这次转型正好对应了公司的两大重要业务,后来的近十年间持续为猪八戒网始提供收入。

2017年4月,猪八戒网出资设立重庆八戒教育科技有限公司("八戒教育"),拟布局教育板块。2020年公司设立民办学校重庆两江新区八戒职业培训学校,开展计算机软件技术员培训、电子商务员培训等线下培训业务,布局职业教育。此外,猪八戒集团通过八戒教育收购教育业务,布局教育板块。

然而,八戒教育并未给公司带来理想营收表现,2019-2021三年间,八戒教育的营收仅百万元。因此不到一年时间,公司就将八戒教育的股权以443.16万元转让出去。

众所周知,转型升级是非常考验企业的创新实力。一旦转型成功,可能乘势而起,节节攀升;而一旦转型失败,费钱又费力的转型过程中无疑将促使公司“元气大伤”。因为如此,猪八戒在“取经”路上扮演何种角色应该让市场有清晰的认知,而不是让市场拥抱不确定性,在波动中看到公司连年亏损。

Reprinted from 引领外汇网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.