逆势闯关IPO,中润光能“搅动”电池格局 | 见智研究

A股拥挤的光伏赛道,又即将增添一位新选手。

近日中润光能IPO过会,在光伏行业竞争惨烈的当下,有投资者担心上市后公司业绩变脸、也有担心光伏电池的竞争格局将再次升级。

IPO过会,光伏电池又来新选手

今年三季度后,光伏行业IPO和再融资收紧,硅片龙头高景太阳能也终止了IPO,通威终止了160亿的定增计划,到了12月,似乎对光伏的融资有放松的趋势,中润光能此时过会。

12月15日,深圳证券交易所发布公告,经深交所上市委审议,江苏中润光能科技股份有限公司(首发)符合发行条件、上市条件和信息披露要求,成功过会。中润光能此次IPO拟募集资金23亿元,募资拟用于年产 8GW 高效光伏电池项目(二期)、补充流动资金项目。

(招股书)

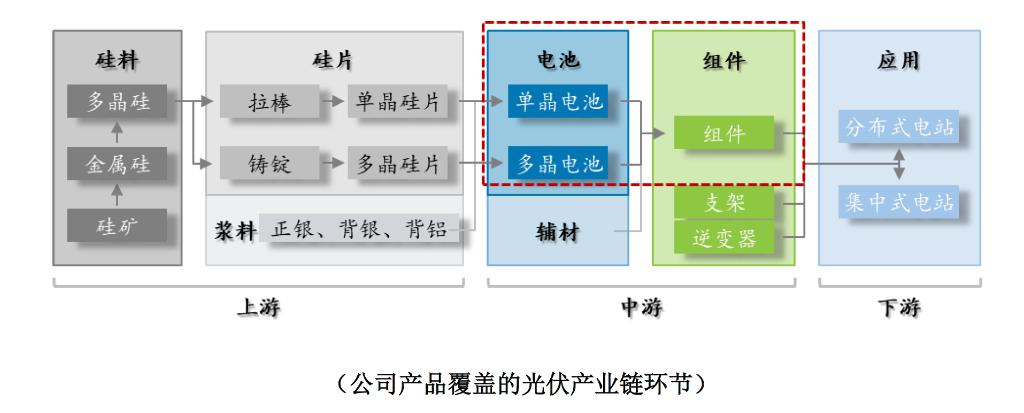

中润光能是一家光伏电池企业,据其招股说明书介绍,公司目前主要在光伏产业链的电池和组件板块有业务布局,且光伏电池业务近4年占比均超90%,处于绝对核心位置,2020年电池业务占比99.99%,随后几年为了避免业务结构过于单一,电池占比略有下降,组件业务占比逐渐提升,2022年光伏电池片业务占比92.5%,组件业务占比7.5%;今年1-6月,光伏电池片业务占比93.91%,组件业务占比6.09%。

(招股书)

从业务结构可以看出,冲刺IPO的中润光能算是一家纯光伏电池片企业,当前组件的占比非常低。

出货量持续攀升,已跻身电池老三。回顾公司近几年的电池出货量表现,根据PV Infolink的统计,中润光能的出货量已经与通威股份、爱旭股份、润阳股份均位列全球前五,同属于第一梯队的专业电池片供应商。并且电池片出货量已经从2020年的4.97GW增加至2022年的13.21GW。2023年1-6月公司电池出货量为14.17GW,出货量已位居全球前三,前五名分别是通威股份、爱旭股份、中润光能、润阳股份、钧达股份。

光伏行业当前除高纯石英砂这种资源限制的紧缺环节外,全部存在产能过剩,相比其他周期属性更强的环节,光伏电池片因技术含量最高而略有优势,电池片作为光伏降本增效的关键一环,目前技术路线百花齐放,HJT、TOPCon、BC、钙钛矿等仍在角逐中,尚未有碾压性的技术路线形成量产垄断全市场,也正因为该环节技术含量高,且技术路线尚未统一,企业才有角逐的机会。

电池片前五虎中,通威算一体化企业,因为自从去年向下拓展组件后,已实现了主产业链全覆盖,但爱旭股份和钧达股份属于专业化电池片制造商,且两者技术路线都较为清晰,爱旭主打BC技术路线,钧达股份主打TOPCon。中润光能如果后续成功上市,电池片专业化企业又多了一位强有力的竞争选手。

产能方面,截至2023年6月末,公司拥有电池片产能45.04GW,TOPCon电池产能有8GW,占比17.8%,2023年末公司电池片产能规模预计超过50GW。爱旭2023年底预计电池片产能达到61GW,通威预计90GW,晶科预计75GW,钧达预计40.5GW。总体看,公司电池片产能位居前列。

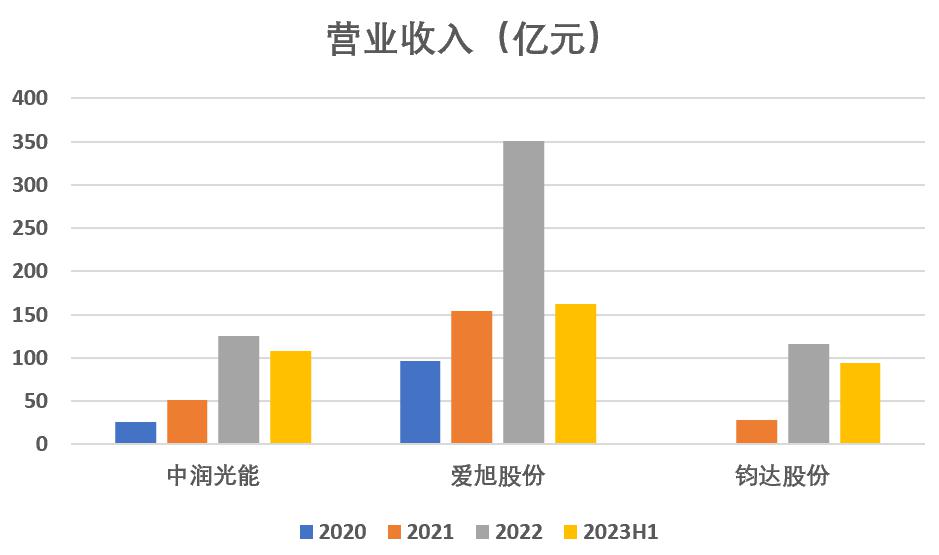

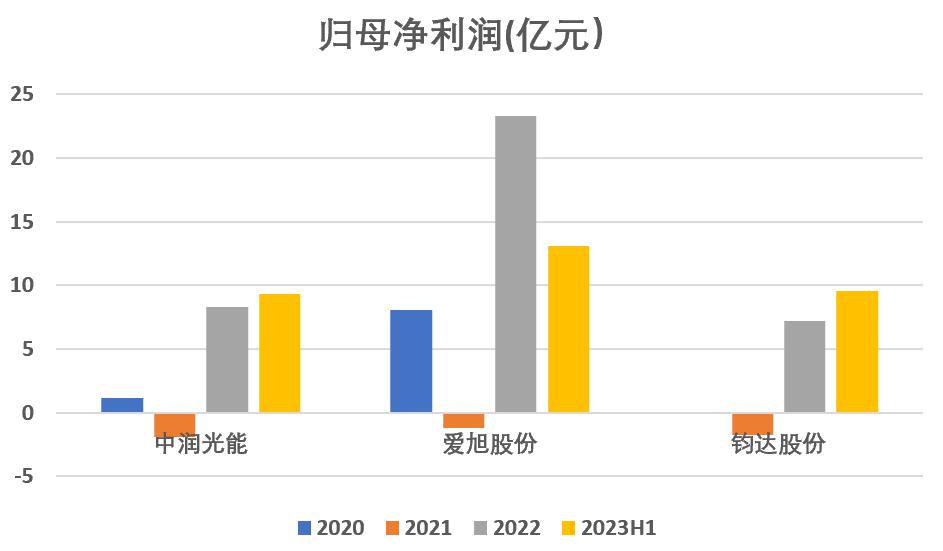

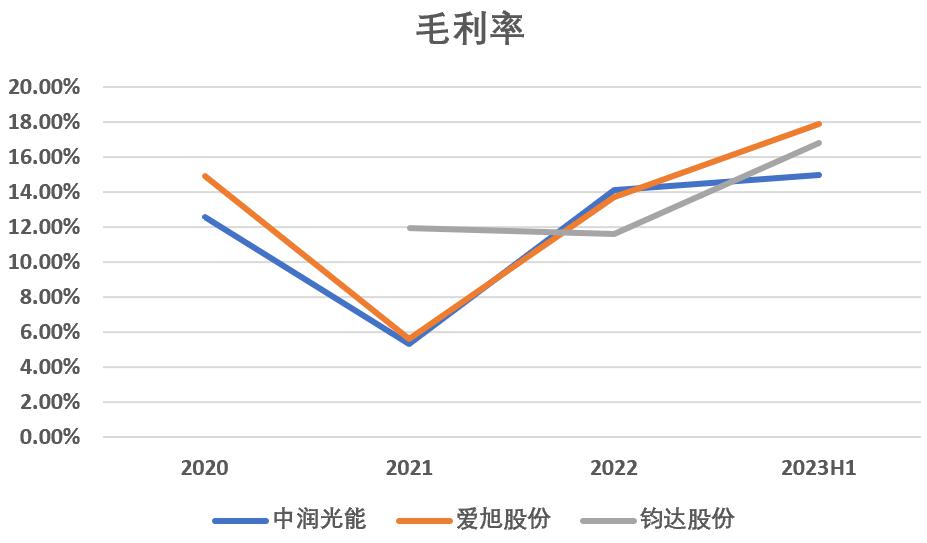

营收和利润方面,2020、2021、2022和2023年1-6月,中润光能营业收入分别为25.33亿元、50.89亿元、125.52亿元,和107.69亿元;归母净利润分别为1.12亿元,-1.92亿元,8.3亿元,和9.31亿元。毛利率分别为12.56%,5.28%,14.11%和15%。

可比公司方面,虽然通威股份是电池片龙一,但与公司业务结构差异较大,不具有可比性。因为通威股份不止电池片是龙一,硅料更是近年业绩贡献核心,在此轮硅料涨价行情中,通威股份无论营收还是利润均较其他光伏企业具有碾压性优势,所以可比意义不大。相对而言,中润光能与爱旭股份、钧达股份这类企业更具可比性。

对比可见,无论是中润光能、爱旭股份还是钧达股份,近三年营收和净利润整体均呈现增长态势,低谷期是2021年,三家公司均已亏损收场。

2021年中润光能、爱旭股份、钧达股份归母净利润分别为-1.92亿元,-1.256亿元和-1.786亿元,主要因为2021年此轮光伏行情大爆发,上游硅料硅片价格暴涨,电池片作为中间环节承受巨大原材料成本压力,电池片涨价又受下游组件压制,导致电池片涨价幅度不及原材料涨价幅度,行业开始亏损,毛利率开始下滑。

2022年受下游需求拉动以及大尺寸电池片的供不应求,才使得几家电池龙头企业利润修复并上涨。但值得注意的是,2023年后光伏产能过剩加剧,无论是爱旭还是中润光能毛利率增速开始下滑,后续能否保持,还需持续观望。

(见智研究制图)

(见智研究制图)

(见智研究制图)

客户方面,中润光能下游客户主要是大型组件厂,2023年1-6月,公司前5大客户占营收比例为56%,占比从高到低的客户分别为,晶科能源、晶澳科技、阿特斯、英利能源和阳光电源。

除了国内客户外,公司海外布局也在持续加速,今年上半年又开拓了海外客户31家,实现销售收入占当期总收入的2.54%。海外产能方面,公司在柬埔寨建成2GW单晶PERC电池片产能,1.2GW组件产能,于老挝建成5GW单晶PERC产能,并一步投建4GW的光伏电池片产能,3GW的组件产能,预计2024年开始陆续投产。

总体看,中润光能如果上市成功,现有上市电池企业又增添了一位强有力的竞争对手,电池企业的竞争格局也将更激烈。

拥挤一片的光伏赛道,上市后恐业绩变脸

虽然中润光能有一定产品力,但光伏行业全面过剩大背景下,电池环节也难幸免。

中润光能业绩以及出货量均位于光伏电池行业前列,且相比于硅片、玻璃等纯周期品环节,光伏电池技术含量更高略好一些,但实际上即使中润光能没冲刺IPO,光伏电池竞争格局也已十分激烈。

根据近期产业链价格表现可以看出,光伏电池结构分化明显,老旧PERC产能已陆续不被市场接纳,甚至P型182mm电池价格不断下跌,部分厂商对其进行减产,TOPCon电池虽然目前跌幅较小,市场仍处于红利期,但是明年下半年以及后半年,市场已经可以预见会产能过剩,所以留给TOPCon的红利期也不多了。后续还需继续观望HJT电池降本情况以及钙钛矿的量产进程,进而判断光伏电池格局是否有变。

虽然中润光能电池片出货量和排名仅次于通威、爱旭,但光伏电池技术路线变化迅速,竞争格局变化较快的背景下,上市后公司想维持高盈利,压力仍较大。

即使公司组件业务占比逐年提升,仍需要面临大环境的困难,毕竟自去年通威入局组件后,组件的竞争比电池环节更加激烈,且今年组件价格持续下跌,目前最低价已逼近0.85元/W左右,组件老龙头们已艰难度日,中润光能想凭借组件业务扭转行业大势,恐较困难。

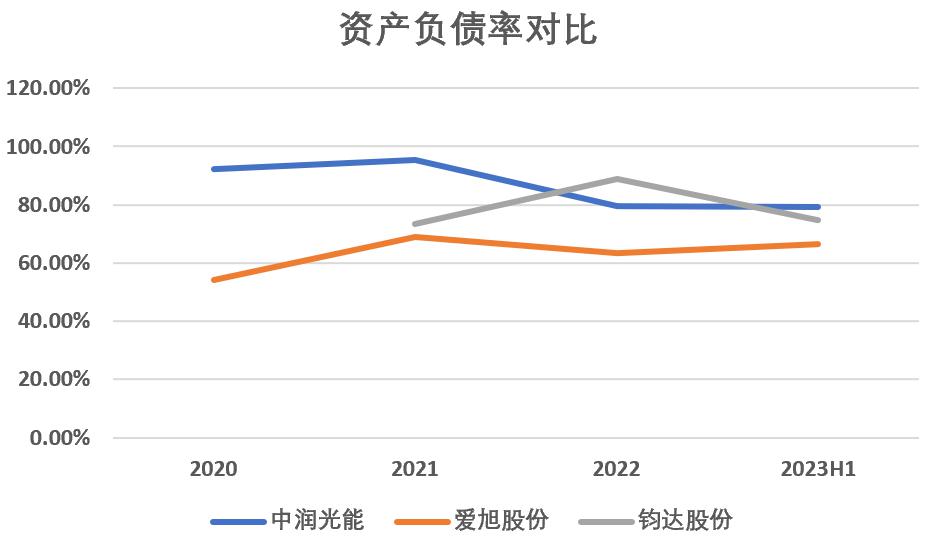

除了行业层面可能会导致公司上市后毛利面临下滑的风险,中润光能自身资产负债率过高也值得重视。

2020-2022年,中润光能资产负债率分别为92.29%、95.56%和79.38%,2023年上半年中润光能资产负债率为79.11%。公司表示,主要是为紧跟技术进步趋势,扩大先进产能规模,发行人持续扩大资本性支出,也即用在研发投入上了。

对比其他可比公司,爱旭股份资产负债率维持在60%左右,钧达股份因为近几年刚切入TOPCon电池,资产负债率波动较大,在70%-90%之间,中润光能资产负债率绝对值要大于其他两家专业化电池企业,但幸好是逐年走低。

(见智研究制图)

中润光能作为专业化电池企业,产品力已经跻身一线头部,出货量也位列行业前三,如果成功上市,A股市场现有光伏电池格局将重塑。但行业风险也不容忽视,光伏产能过剩大趋势短期难逆转,加上高企的资产负债率,都为公司上市后的业绩带来潜在影响。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.