郭磊:美联储或在明年上半年启动降息

摘要

第一,在美联储2023年12月议息会议中,FOMC全体官员一致投票保持联邦基金利率目标区间在5.25%-5.5%,符合市场主流预期,这是自2023年7月加息以来第四次暂停加息。

第二,12月FOMC声明表述较11月略微偏鸽。一则声明承认经济增速在放缓(slow)、通胀在回落(eased);二则虽然近期金融环境显著放松,但声明仍维持了金融条件收紧对经济、就业、通胀产生负面影响的表述,换言之,美联储对近期市场交易货币宽松并没有特别排斥。三则,声明关于加息的鹰派表述有所软化,额外的紧缩(additional policy firming)变为任何额外的紧缩(any additional policy firming)。

第三,12月鲍威尔在新闻发布会中的表态亦明显转鸽。一是,鲍威尔承认在经济下行、通胀持续回落的背景下,美联储官员正在考虑何时降息;二是,鲍威尔认为现阶段在“做得过多的风险”和“做得不好的风险”之间取得了更好的平衡;三是,在被问及对市场对明年3月开始降息是否合理时,鲍威尔并没有直接否认,而是认为美联储将基于数据(totality of the data)做出正确的决定。我们理解,通胀数据持续回落将引导美联储的重心从通胀转向经济和就业。展望看,需求和供给再平衡背景下,2024年通胀回落比较顺利,美联储2024年上半年降息的窗口已被打开,参见12月13日报告《如何看美国核心通胀小幅回弹》。

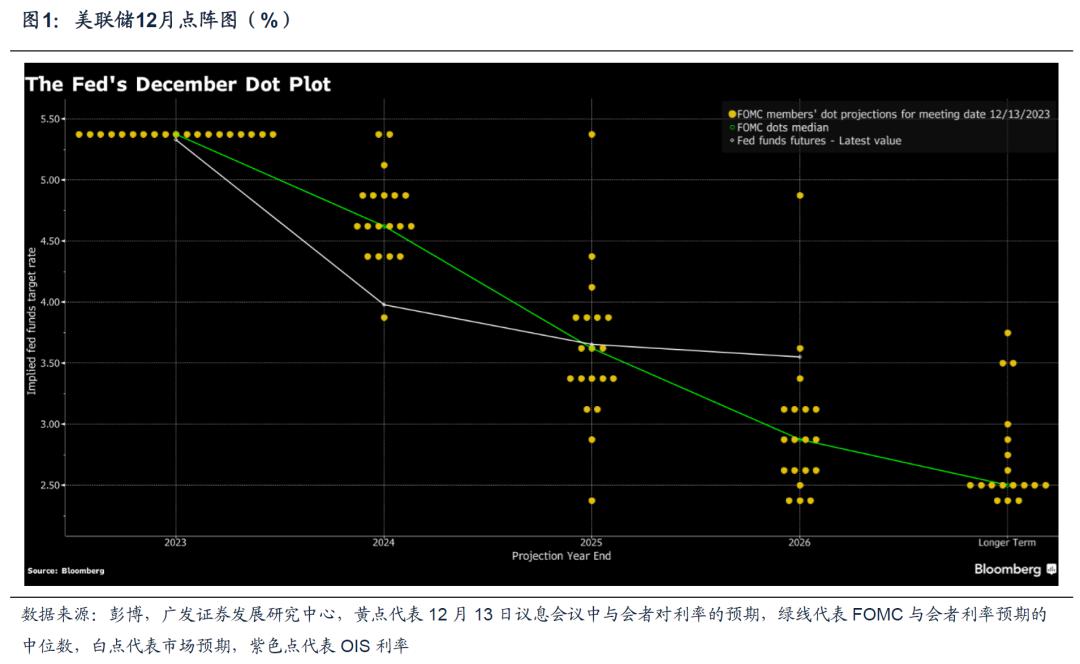

第四,12月点阵图中降息指引亦较预期更为偏鸽。点阵图显示美联储预计2024、2025、2026分别降息75bp(9月时预测50bp)、100bp(9月时预测125bp)、75bp(9月时预测100bp),2024-2026年总计降息250bp。2026年政策利率中位数为2.875%,长期政策利率中位数保持在2.5%。

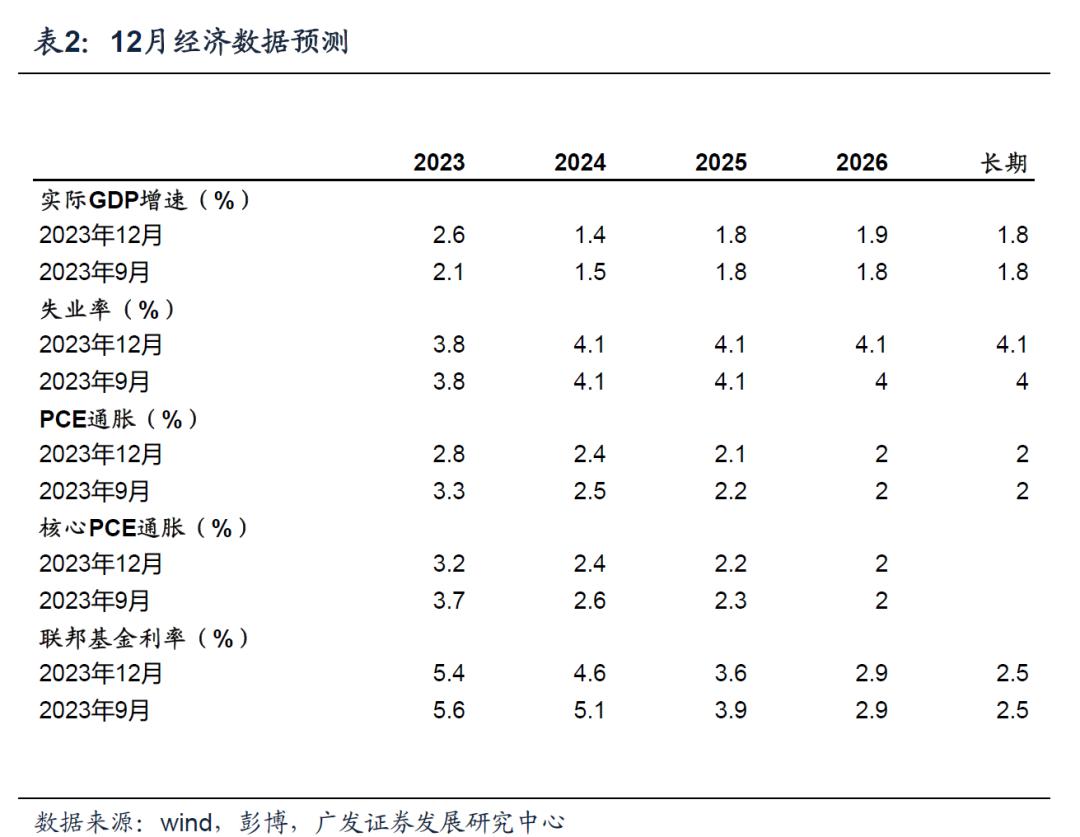

第五,姿态偏鸽的背景之一是对于通胀预期及2024年经济预期的下修。12月经济预测摘要(Summary of Economic Projections,SEP)中,虽然美联储上调年度GDP预测至2.6%之外,但2024年GDP预测从1.5%下调至1.4%;此外,2023和2024年PCE预测分别从3.3%和2.5%下调至2.8%和2.4%,核心PCE分别从3.7%和2.6%下调至3.2%和2.4%。美联储对经济的理解比较符合对经济的中性预期,逐步降温但大致软着陆。

第六,总体来说,美联储12月暂停加息的决议符合市场预期。同时,点阵图和较为鸽派的表态进一步抬高了市场降息预期。议息会议后, Fed Watch数据1月美联储停止加息以及降息25bp的概率分别是88.6%和11.4%,前值分别为93.2%和4%。3月美联储停止加息以及降息25bp的概率分别是16%和74.7%;期货隐含终端政策利率小幅下行4bp至5.29%。会议决定公布后,10年期美债收益率下行18bp至4.02%,利差逻辑下美元指数走弱,无风险利率上行背景下美国三大股指均涨。本轮美债收益率自10月19日高点的4.98%至今回落接近100bp,单纯这一逻辑带给非美资产的压力应有初步减轻。

正文

在美联储2023年12月议息会议中,FOMC全体官员一致投票保持联邦基金利率目标区间在5.25%-5.5%,符合市场主流预期,这是自2023年7月加息以来第四次暂停加息。

2022年3月、5月、6月、7月、9月、11月、12月以及2023年2月,3月、5月、7月美联储先后十一次上调基准利率。其中2022年3月加息幅度为25个bp,5月为50bp,6月-11月每次加息75bp,12月为50bp,2023年2月、3月、5月、7月为25bp;6月为首次暂停加息,9月为第二次暂停,11月为第三次暂停。

12月FOMC声明表述较11月略微偏鸽。一则声明承认经济增速在放缓(slow)、通胀在回落(eased);二则虽然近期金融环境显著放松,但声明仍维持了金融条件收紧对经济、就业、通胀产生负面影响的表述,换言之,美联储对近期市场交易货币宽松并没有特别排斥。三则,声明关于加息的鹰派表述有所软化,额外的紧缩(additional policy firming)变为任何额外的紧缩(any additional policy firming)。

一则,12月FOMC声明承认经济增速在放缓(economic activity has slowed from its strong pace in the third quarter)、通胀在回落(inflation has eased over the past year)。二则,虽然11月以来,金融环境显著放松,但声明仍维持了金融条件收紧将对经济、就业、通胀产生影响的表述,也就是说,美联储对近期市场交易货币宽松并没有特别反感。三则,声明将关于加息的鹰派表述有所软化(In determining the extent of any additional policy firming that may be appropriate to return inflation to 2 percent over time),额外的紧缩(additional policy firming)变为任何额外的紧缩(any additional policy firming),确定性有所下降。

对于缩表,声明显示,美联储会按照前期的计划继续减少美债、机构债以及机构抵押贷款支持证券(MBS),即每月缩表规模为950亿美元(600亿美元美债以及350亿美元MBS)。

12月鲍威尔在新闻发布会中的表态亦明显转鸽。一是,鲍威尔承认在经济下行、通胀持续回落的背景下,美联储官员正在考虑何时降息;二是,鲍威尔认为现阶段在“做得过多的风险”和“做得不好的风险”之间取得了更好的平衡;三是,在被问及对市场对明年3月开始降息是否合理时,鲍威尔并没有直接否认,而是认为美联储将基于数据(totality of the data)做出正确的决定。我们理解,通胀数据持续回落将引导美联储的重心从通胀转向经济和就业。展望看,需求和供给再平衡背景下,2024年通胀回落比较顺利,美联储2024年上半年降息的窗口已被打开。

一是,新闻发布会中,在鲍威尔承认降息是本次会议的讨论主题,即FOMC委员会正在考虑何时降息。

When it will become appropriate to begin dialing back the amount of policy restraint in place, that begins to come into view and is clearly a topic of discussion out in the world and also a discussion for us at out meeting today.

二是,鲍威尔认为现阶段在“做得过多的风险”和“做得不好的风险”之间取得了更好的平衡(we come to a better balance between the risk of over doing and the risk of underdoing, we are getting back to the point where both mandates are balanced)。

三是,在被问及对市场对明年3月开始降息是否合理时,鲍威尔并没有直接否认,而是认为美联储将基于数据(totality of the data)做出正确的决定。We focus on what we have to do and how we need to use our tools to achieve our goals, people will have different forecasts, it’s important that financial conditions become aligned with what we are trying to accomplished, financial conditions will come along, in the meantime, there can be back and forth in market pricing。

我们理解,通胀数据持续回落将引导美联储的重心从通胀转向经济(就业),展望看,在疫情导致的一次性需求和供给冲击逐步消退后,2024年通胀回落比较顺利,预计2024年核心CPI同比在3%左右水平,年末核心CPI同比回落至2.5%左右水平。参见12月13日报告《如何看美国核心通胀小幅回弹》。从现阶段高频数据来看,消费、就业、薪资都维持下行走势,高利率对企业盈利的挤压将进一步持续,我们预计美联储可能在上半年启动降息。

12月点阵图中降息指引亦较预期更为偏鸽。点阵图显示美联储预计2024、2025、2026分别降息75bp(9月时预测50bp)、100bp(9月时预测125bp)、75bp(9月时预测100bp),2024-2026年总计降息250bp。2026年政策利率中位数为2.875%,长期政策利率中位数保持在2.5%。

美联储每年3、6、9、12月的会议中会公布点阵图,是美联储官员对未来政策利率预测的图谱,通常被市场看做美联储前瞻指引的一种方式。12月点阵图显示美联储预计2024、2025、2026分别降息75bp(9月50bp)、100bp(9月125bp)、75bp(9月100bp),2024-2026年总计降息250bp,较9月预测少25bp。2026年政策利率中位数为2.875%,长期政策利率中位数保持在2.5%。

姿态偏鸽的背景之一是对于通胀预期及2024年经济预期的下修。12月经济预测摘要(Summary of Economic Projections,SEP)中,虽然美联储上调年度GDP预测至2.6%之外,但2024年GDP预测从1.5%下调至1.4%;此外,2023和2024年PCE预测分别从3.3%和2.5%下调至2.8%和2.4%,核心PCE分别从3.7%和2.6%下调至3.2%和2.4%。美联储对经济的理解比较符合对经济的中性预期,逐步降温但大致软着陆。

12月SEP总体下调了对未来经济和通胀的预期。12月经济预测摘要(Summary of Economic Projections,SEP)显示,2023年全年实际GDP同比增速预测从9月的2.1%上调至2.6%,但对2024年GDP增速预测从1.5%下调至1.4%;2023和2024年PCE预测分别从3.3%和2.5%下调至2.8%和2.4%,核心PCE分别从3.7%和2.6%下调至3.2%和2.4%;2023年失业率预测保持在3.8%不变。

展望来看,美联储将2025年GDP增速预测维持在1.8%,将2026年GDP增速预测从1.8%上调至1.9%。就业市场韧性背景下,美联储将2024和2025年失业率均保持在4.1%,2026年失业率上调至4.1%,接近于美联储认为的自然失业率水平(4%)。通胀方面,美联储下调2025年PCE预测至2.1%(前值2.2%),2026年PCE和核心PCE预测与长期通胀目标一致,均在2%。

总体来说,美联储12月暂停加息的决议符合市场预期。同时,点阵图和较为鸽派的表态进一步抬高了市场降息预期。议息会议后, Fed Watch数据1月美联储停止加息以及降息25bp的概率分别是88.6%和11.4%,前值分别为93.2%和4%。

3月美联储停止加息以及降息25bp的概率分别是16%和74.7%;期货隐含终端政策利率小幅下行4bp至5.29%。会议决定公布后,10年期美债收益率下行18bp至4.02%,利差逻辑下美元指数走弱,无风险利率上行背景下美国三大股指均涨。本轮美债收益率自10月19日高点的4.98%至今回落接近100bp,单纯这一逻辑带给非美资产的压力应有初步减轻。

截至12月13日,10年期美债收益率从4.20%回落至4.02%;美元指数从105.865上行至102.869;三大股指均涨,SP500指数涨1.37%,纳斯达克指数涨1.38%,道琼斯工业指数涨1.40%

核心假设风险:美国经济因美联储快速收紧流动性而陷入深度衰退,导致美联储超预期降息或者提前结束缩表;美国债务上限问题升级,导致美债收益率暴跌;俄乌局势升级,引发全球通胀再度升温;欧美银行储蓄转移加速导致信贷收缩幅度超预期。

----

本文作者郭磊为广发证券首席经济学家,是宏观经济研究领域的(2017-2023)七连冠,刚刚获颁“新财富白金分析师”奖项,值得注意的是,郭磊也是宏观研究领域的第一位新财富“白金”分析师。

特别提醒,郭磊将在12月17日由华尔街见闻和中欧国际工商学院联合主办的第六届「Alpha峰会」上做“2024年宏观经济环境和资产定价环境”主题演讲,有兴趣的小伙伴可以通过点击下方海报或扫码报名。

本文作者:郭磊(S1220515070001),来源:郭磊宏观茶座,原文标题:《【广发宏观郭磊】中央经济工作会议要点解读》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.