CPI打击降息预期,美债应声转跌,美联储决议前美股四连阳,原油盘中跌超4%

在美联储的货币政策会议公布决议前一日,周二公布的数据显示,联储降低通胀的道路崎岖不平:美国11月CPI同比增长如期放缓,环比增速未企稳、而是加快至0.1%,11月核心CPI同比增速持平10月,环比加快增长至0.3%,美联储密切关注的剔除住房核心服务通胀今年内第二次同比加速增长3.93%。

评论称,新近CPI强化了美联储将为降低通胀而保持高利率不变的看法,打击了最近火爆的明年联储降息押注。通胀降温的形势不足以证明市场的降息预期合理,至少在劳动力市场仍稳健的情况下是如此。虽然市场坚信美联储最快明年春季开始降息,但联储可能希望,只要抗击通胀更艰难的最后阶段战斗没有完成,就对进一步加息持开放态度。

CPI公布后,美国国债价格回落、收益率抹平日内降幅刷新日高,较日低跃升超过10个基点,对利率敏感的两年期美债收益率一度接近周一所创的三周高位;美元指数抹平跌幅,脱离日内低位。主要美国股指盘中均曾下跌,此后重演周一的盘中转涨走势。

一扫半年来疲软势头的30年期美债标售结果公布后,盘中有所回升的中长期美债收益率重启下行,美元指数降幅扩大,美股指涨幅扩大。部分科技股继续拖累大盘:因游戏开发商Epic Games反垄断案败诉、其安卓App生态系统中垄断地位面临威胁的谷歌曾跌超1%;第二财季云销售继续放缓、引发业务扩张担忧的软件巨头甲骨文股价两位数大跌。

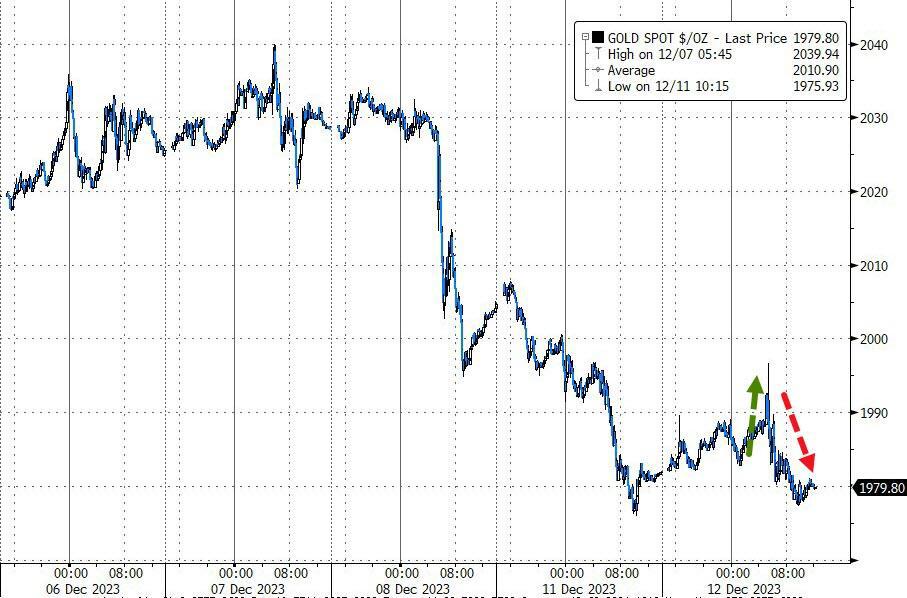

大宗商品中,国际原油重回跌势,盘中跌超4%,回吐连日反弹的涨幅,继上周四之后又创6月末以来新低。评论称,供应过剩的担忧加剧,加之经济数据暗示未来几个月需求更疲软,压倒了中东地区冲突持续的影响,共同打击油价,还有评论称,核心通胀的黏性降低美联储近期降息的几率,通常会让联储引发衰退的前景影响市场。美元回落,铜等多种基本金属反弹,而连日下跌的黄金反弹遇阻。黄金期货在美国CPI公布后重回2000美元下方,回吐涨幅转跌,未能成功收复2000美元关口。

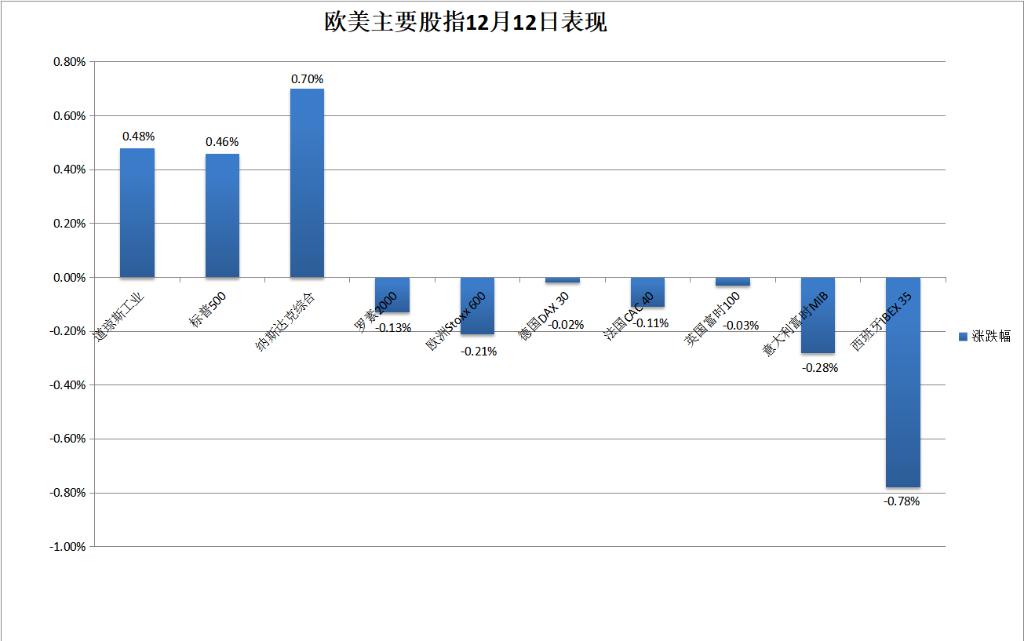

三大美股指四连阳 标普道指创近两年新高 甲骨文财报后跌超10% 谷歌反垄断案败诉后一度跌超1%

三大美国股指连续两日开盘涨跌互见。高开的道琼斯工业平均指数盘初涨近55点、涨近0.2%,后曾短线转跌。低开的标普500指数和纳斯达克综合指数盘初跌逾0.3%,早盘转涨。午盘时段30年期美债标售完成后,三大指数均涨幅进一步扩大,刷新日高,道指涨超190点、涨超0.4%,标普和纳指涨近0.5%和0.7%,最终连续四个交易日集体收涨。

纳指收涨0.7%,报14533.40点,连续两日刷新去年4月4日以来高位。标普收涨0.46%,报4643.7点,在连续两个交易日收创去年3月末以来新高,又刷新去年1月14日以来收盘高位。道指收涨173.01点,涨幅0.48%,报36577.94点,在上周五和周一分别收创去年1月12日和1月5日以来新高后,又创去年1月4日以来新高。

价值股为主的小盘股指罗素2000午盘转涨后尾盘又转跌,收跌0.13%,跑输大盘,在连涨三日至9月1日以来高位后回落。科技股为重的纳斯达克100指数收涨0.82%,连续三日创去年1月初以来近两年新高;衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨1.13%,连续两日创历史新高,均连涨四日。

衡量美股波动性的恐慌指数VIX跌超4%,回落至四年来低谷。

标普500各大板块中,周二只有三个收跌,原油回落打击的能源跌超1%,公用事业跌0.4%,房产跌不足0.1%。收涨的七个板块中,芯片股所在的IT涨逾0.8%领跑,金融涨0.7%紧随其后,谷歌所在的通信服务涨0.2%,涨幅最小。

龙头科技股部分反弹。特斯拉盘初跌超2.4%,后收窄跌幅,收跌1.1%,连跌两日至12月4日以来低位。FAANMG六大科技股中,Facebook母公司Meta收涨近2.8%,反弹并刷新上周五所创的11月28日以来高位;亚马逊收涨近1.1%,刷新上周五所创的11月27日以来高位;被“木头姐”Cathie Wood约九个月来首次买入的微软收涨0.8%,反弹至12月1日以来高位;苹果收涨近0.8%,逼近上周五刷新的7月31日以来高位;奈飞收涨近0.7%,连涨四日,两日刷新12月1日以来高位;而输掉与《堡垒之夜》开发者Epic Games之间反垄断官司的谷歌母公司Alphabet盘初曾跌逾1.5%,收跌近0.6%,在上周四刷新11月28日以来高位后连跌三日。

芯片股总体连涨四日,低开的费城半导体指数和半导体行业ETF SOXX早盘转涨,收涨0.7%,继续刷新两年来高位。个股中,收盘时,周一大涨9%的博通涨超4%,英伟达和AMD涨超2%,应用材料涨超1%,而英特尔跌超1%,Arm早盘回吐逾2%的涨幅转跌,收跌近0.3%。

AI概念股总体逆市下跌。到收盘,C3.ai(AI)跌超1%, SoundHound.ai(SOUN)跌超3%,BigBear.ai(BBAI)跌超6%,Palantir(PLTR)跌超1%,而Adobe(ADBE)涨超1%。

热门中概股多数盘中反弹。纳斯达克金龙中国指数(HXC)午盘转涨,收涨逾0.4%,连续两日反弹,继续脱离上周五所创的11月1日以来低位。中概ETF KWEB和CQQQ分别收涨1.1%和0.1%。而三家造车新势力回落,蔚来汽车收跌超5%,小鹏汽车收跌超2%,理想汽车收跌近2%。其他个股中,收盘时拼多多涨近3%,网易涨超1%,B站涨近0.5%,腾讯粉单涨近0.4%,阿里巴巴微涨,而京东跌超1%,百度跌近0.4%。

银行股指数齐跌。连涨三日、两日刷新8月7日以来高位的整体银行业指标KBW银行指数(BKX)收跌不足0.1%;地区银行指数KBW Nasdaq Regional Banking Index(KRX)收跌近0.8%,地区银行股ETF SPDR标普地区银行ETF(KRE)收跌近0.8%,均连跌两日,继续跌离上周五所创的8月7日以来高位。

波动较大的个股中,第二财季营收低于预期、云业务销售连续两季放缓的甲骨文跳空低开10.8%,收跌12.4%;第四财季盈利和营收均低于预期的建筑技术公司江森自控(JCI)收跌近6%;宣布将裁员约1100人、CEO称销售疲软可能持续到明年后,玩具生产商孩之宝(HAS)早盘跌超2%,收跌近1.1%;宣布首席财务官离职的电动汽车生产商Lucid(LCID)早盘曾跌逾10%,收跌8.5%;周一因收到58亿美元溢价收购要约而大涨近20%后,被花旗质疑收购交易能否实现、并将评级从中性下调至卖出的梅西百货(M)收跌8.3%;而被摩根大通将评级从中性上调至超配、认为其估值折价继去年之后再度扩大的银行Amalgamated Financial(AMAL)收涨近6.1%。

欧股方面,连续两日上涨的泛欧股指回落。欧洲斯托克600指数跌落周一刷新的去年2月2日以来收盘高位。主要欧洲国家股指均未收涨,德国股指微幅收跌,暂别连续两个交易日所创的收盘历史高位,和法股及意股均止步两日连涨,但和法国股指盘中均曾创历史新高,英股和西股两连跌。

各板块中,原油下跌影响的油气收跌近1.4%,而科技逆市收涨0.4%。个股中,推出明星减肥药Wegovy的诺和诺德收跌1.2%,继续受研究显示停用同行礼来的减肥药后患者体重回升影响;在英国监管机构警告可能干预一些投资平台的收费和利息设置后,Hargreaves Lansdown收跌约6.7%;年度营收增长且指引更乐观的医疗科技公司Carl Zeiss Meditec大涨6.5%;同意以每股15美元现金收购疫苗开发商Icosavax的阿斯利康英股收涨近0.8%。

英债收益率降超10个基点 CPI公布后 美债收益率盘中回升超10个基点 30年期美债标售后中长期债收益率下行

欧洲国债价格多数反弹,收益率总体下行,英国截至10月的三个月内平均工资同比增速超预期放缓,从截至9月的7.8%放缓至7.3%,创近两年最快回落幅度,强化英国央行已完成加息的预期,英债收益率带头下行,但在美国CPI公布后追随美债价格有所回落、收益率收窄降幅。

到债市尾盘,英国10年期基准国债收益率收报3.96%,日内降约11个基点,美国CPI公布后逼近4.00%刷新日高;2年期英债收益率收报4.48%,日内降约9个基点;基准10年期德国国债收益率收报2.22%,日内降4个基点,未逼近上周四盘中下破2.17%所创的4月6日以来低位,美国CPI公布时下破2.20%刷新日低,后降幅收窄;2年期德债收益率收报2.70%,持平周一同时段水平,继续远离上周四所创的5月以来低位。

美国CPI公布前,美国10年期基准国债收益率在美股盘前下逼4.14%刷新日低,日内降约9个基点,CPI公布后抹平降幅转升,美股盘初曾接近4.25%,日内升约1个基点,较日低回升近11个基点,早盘重回降势。

30年期美债标售完成后,午盘有所回升至4.20%上方的10年期收益率迅速短线下破4.20%,到债市尾盘时约为4.20%,日内降近4个基点,未能逼近周一接近4.29%刷新的一周来高位。

美国CPI公布前,对利率前景更敏感的2年期美债收益率曾下测4.63%刷新日低,日内降逾8个基点,CPI公布后迅速跃升抹平降幅,美股盘初曾升破4.74%刷新日高,靠近周一升破4.77%而连续两日刷新的11月28日以来高位,较日低回升约11个基点,日内升约3个基点,此后回吐部分升幅,午盘30年期美债标售完成后,反应相对中长债平静,到债市尾盘时约为4.73%,日内升近2个基点,在周一回落后反弹。

CPI公布后 美元指数抹平跌幅刷新日高 美债标售后跌幅扩大

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)周二全天保持跌势,美国CPI公布前,美股盘前曾跌破103.50刷新日低,日内跌近0.6% ,CPI公布后反弹,美股盘初曾重上104.00并逼近104.10刷新日高,抹平日内所有跌幅,后跌幅又扩大,30年期美债标售完成后加速下行 ,继续跌离上周五涨破104.20后所创的11月17日以来高位。

到周二美股收盘时,美元指数徘徊103.80一线,日内跌近0.3%;追踪美元兑其他十种货币汇率的彭博美元现货指数跌超0.2%,未继续逼近上周三所创的11月17日以来同时段高位,和美元指数都在连涨两日后回落。

非美货币中,周一盘中跌超1%的日元反弹,美元兑日元 在美国CPI公布前跌破144.80刷新日低,日内跌近1%,CPI公布后跌幅收窄,一度接近145.80,美股收盘时徘徊145.50一线,尚未靠近上周四日本央行官员放鹰后大跌3.8%所创的8月7日以来低位;欧元兑美元在美国CPI公布前曾接近1.0830刷新日高,日内涨超0.6%,CPI公布后迅速回落,美股早盘一度并跌破1.0770,几乎回吐所有涨幅,后涨幅扩大,靠近上周五跌破1.0730刷新的11月14日以来低位;英镑兑美元在美国CPI公布前曾接近1.2620刷新日高,CPI公布后美股盘前即转跌,早盘曾跌破1.2520刷新日低,靠近上周五逼近1.2500刷新的11月23日以来低位,美股收盘时处于1.2560上方,日内涨0.1%。

离岸人民币(CNH)兑美元在美国CPI公布前刷新日高至7.1764,日内涨179点,CPI公布后持续回落,失守7.19后美股早盘转跌,美股盘中曾跌至7.1955,逼近周一下逼7.20至7.1990所创的11月20日跌至7.2247以来低位,较日内高位回落191点,日内跌26点,后小幅转涨。北京时间12月11日5点59分,离岸人民币兑美元报7.1939元,较周一纽约尾盘涨4点,在连跌两日后反弹。

比特币(BTC)在欧市盘初曾涨破4.21万美元刷新日高,后震荡回落,美股开盘后加速下行,盘中下逼4.10万美元,较日高跌超1000美元、跌超2%,和周一盘中跌破4.03万美元所创的12月4日以来低位仍有距离,美股收盘时处于4.12万美元上方,最近24小时跌0.1%左右。

原油止步两连阳创五个月新低 汽油创两年新低

国际原油期货在欧股盘前转跌后持续下行,美国CPI公布后加速下跌。美国WTI原油在CPI公布后跌穿70美元关口,美股午盘时曾接近68.20美元,和跌至72.90美元下方的布伦特原油日内分别跌超4.3%和近4.2%,和布油均创五个多月来盘中新低。

最终,连续两日收涨的原油回落,继12月6日上周三之后再度一日至少跌超3%。WTI 1月原油期货收跌3.80%,报68.61美元/桶;布伦特2月原油期货收跌3.67%,报73.24美元/桶,和美油均刷新上周四所创的6月27日以来即月合约收盘低位。

美国汽油和天然气期货齐跌。NYMEX 1月汽油期货收跌3.1%,报1.9797美元/加仑,连跌两日,两年来首次收盘跌破2美元,继上周四之后又创两年新低;NYMEX 1月天然气期货收跌4.93%,报2.311美元/百万英热单位,刷新6月12日以来收盘低位,连跌三日、连续两日创6月以来新低。

伦铜伦锡反弹 CPI公布后黄金期货转跌 创近三周新低

伦敦基本金属期货周二多数上涨。伦铝告别周一回落所创的去年9月末以来低位。周一止步两连阳的伦铜反弹,未继续跌离上周五所创的一周来高位。连跌两日至一周低位的伦锡也反弹。伦锌连续两日反弹,继续脱离三个多月低位。而连续两日反弹至一周来高位的伦铅回落。伦镍继续跌离上周五所创的一周来高位。

美国CPI公布前,纽约黄金期货刷新日高至2012美元上方,日内涨超0.9%,CPI公布后跌落2000美元,持续回落,美股午盘转跌。

最终,COMEX 2月黄金期货收跌近0.03%,报1993.2美元/盎司,刷新周一自感恩节前以来首次收盘跌穿2000美元所创的11月22日以来收盘低位,连续两日收于2000美元下方,连跌四个交易日。

现货黄金周二也盘中转跌,在CPI公布前接近1997美元刷新日高,CPI公布后持续下行,美股午盘跌至1978美元下方,连续两日刷新11月20日以来盘中低位,日内跌超0.2%。

纽约期银连跌七日,本月仅1日一天收涨,COMEX 3月白银期货收跌0.18%,报23.016美元/盎司,连续两日刷新11月13日以来低位。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.