并非昙花一现:财富管理视角看懂红利策略

· Views 36

2023年收官在即,高息股和微盘股成为今年为数不多斩获正收益的投资主题。随着坊间讨论升温,这两类策略逐渐被视作危险的去处——经过大盘核心资产的「前车之鉴」,基民和股民都已经形成肌肉记忆:

一个策略一旦被广泛关注,就离亏钱不远了。

高息股和微盘股有一个共同的逻辑,就是相较于2019-2021年狂飙突进的核心资产,都属于交易热度偏低的策略。

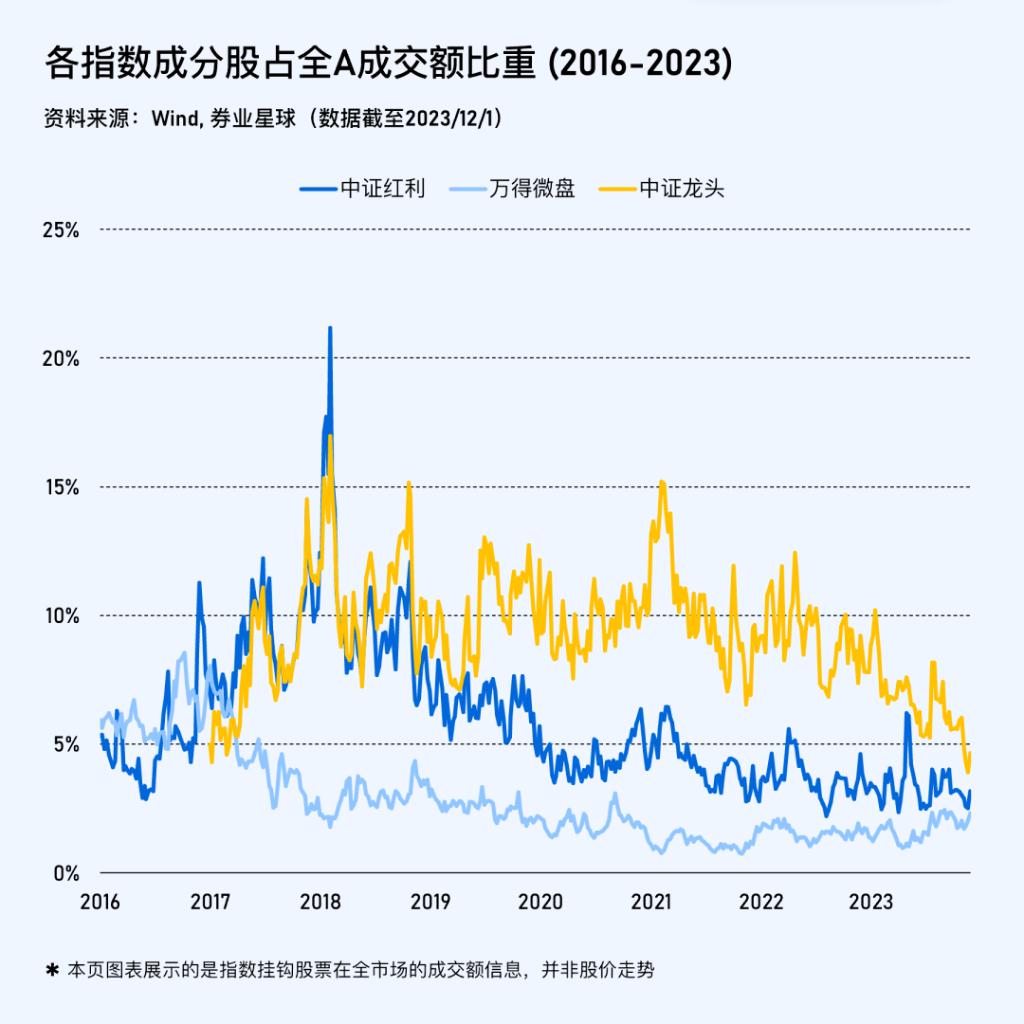

图里可以看到,伴随着A股整体的下跌,2021年以来中证红利成分股的交易活跃度非但没有增加,反而一路在下降。就中证红利偏大盘价值的风格属性来说,今年以来的交易热度离2016-2018年的高峰,仍不值一提。

如果从主动管理或者超额收益的角度去理解红利,它只不过是轮盘上的一个方格,风水轮流转,有顺风就有逆风。

这样,话题就没有必要继续下去。

剥离掉投资上对于红利策略的看法,我想谈谈在财富管理中间,为何要把红利资产放到一个战略重要的地位去考量。

红利策略在财富管理中的战略重要性,应该被重视。

短期的逻辑有两个,主要和红利策略的特性、客户的持仓结构有关:

一是为旧的「大盘核心资产」叙事解围。尽管很多基金净值已经腰斩,仍旧改变不了客户持仓偏大盘成长的现状。为现有组合注入偏价值属性的资产,有助于化解风格单一的问题。

在牛短熊长的市场中间,高息股因偏低估值和较低波动率,能够起到重要的减震作用。

换言之,如果把讨论范围限定在权益资产,那么你很难避免的事情是,一年中间绝大部分时间都在做一些高成长、高弹性的品种。这时候,红利资产作为客户投资组合的底座更显重要。

站在业务经营的角度,红利更是一个有长期经营价值的品类。

从客户的理解和信任的达成上,红利策略比沪深300略复杂,比主动管理则更简单,上手难度可以说恰如其分。如果说指数化投资天然适配于资产配置,那么红利策略适配于投教场景——当你需要引导客户开启一段逐步深入的谈话,通过「股息收益」、「分红机制」等等细节,它有很多侧面可供展开。

更重要的是,基于一个给定的指数化策略做客户服务,不用像追逐明星基金经理那样,翻篇再翻篇。不管五年还是十年,中证红利大概率还是中证红利,讲着不变的故事——当它成为持续的经营主题,会有助于投资顾问和财富管理客户建立稳定的预期,形成更好的互动关系。

除了以上种种,财富管理机构还可以就「分红」的特性,对现有产品、账户服务体系进行优化,提升客户持有权益资产的体验感。下面进一步探讨。

财富管理范式演变——从追求「Growth」到追求「Income」

长久以来,大家模糊地感觉「资产管理」和「财富管理」并不是同一件事情,但也不刻意去做区分。在刚兑时代,资产管理不仅近似等同于财富管理,甚至可以给到一个精确的数字。

一直到净值化时代到来,「基金赚钱基民不赚钱」的问题被提出,人们才意识到两者之间存在一个不可忽视的领域,叫做「行为金融」(behavioral finance)。简言之,错误的投资理念和投资行为会导致组合收益的损耗,投资顾问存在的价值,首先在于帮助客户规避一些非理性行为,从而减少决策失误带来的亏损。

现在,问题变成「基金也不赚钱了」,财富管理陷入僵局——只能重新回到资产获取和组合设计上去寻找答案。

部分人的思路是,既然资产配置或「固收+」都不成功,索性回到确定性的单一资产。于是头部理财平台陆续上线「天天正收益」、「期期正收益」专区,把老旧过时的东西重新装饰一下,发现依然有效。

那些很早就旗帜鲜明地走资产配置路线的机构,换来的讥讽多于收获,很现实、很打脸。

对于以权益资产为核心经营品类的券商和公募基金,问题并不好办。

红利策略阶段性表现突出,恰好给了新的解题思路:

在海外,面向投资市场的金融产品大体上分为两类,一种追求资本增值(growth appreciation),一种侧重持续兑现收益(income),前者强调资产组合的成长性和复利效应,后者则更加关注资金规划,把投资组合的进攻性和回报属性放到次要位置。

没有孰优孰劣,两个都是正确答案。

红利资产因为存在定期或不定期的分红动作,可以为投资账户创造持续的现金流——假如这一笔现金流可以规划到月度,则演变成了一个极佳的支付场景,与生活费、工资、酬劳等日常生活事务挂钩。这就是为何「月度配息型ETF」在中国台湾空前流行的原因。

换句话,当超额收益不再是财富管理的唯一目标、红利再投资不再是默认选项,事情的格局被打开,从现金流规划、强调分红收益开始,财富管理和资产管理出现了真正意义上的分野。

而财富管理机构对于红利资产的重视,正是这种分野的标志之一。

话题回到文章开头。

站在财富管理的视角去考量,同样是今年备受关注的细分资产,如果要在红利、微盘股之间二选一,我更愿意选红利。

眼下财富管理行业存在的关键问题,在我看来并不是高回报资产,或者绝对收益的缺失。经济增速下降、利率下行,股债回报随之降低,似乎是每个成熟市场的必经之路。

这时候,身在市场中的每一类参与者,都需要新的叙事逻辑。

痴迷超额、着眼轮动,不断寻找新的领域,锚定一个资产的成长空间,催生泡沫、挤破泡沫,周而复始。在高增长的时期,只要新赛道涨得好,总能掩盖旧的问题。

如今的局面,没有人能够肯定地说出未来在哪里,但是大家都心知肚明,老的范式很难再重复。

也许红利,就代表着新叙事的开始。

本文作者:王莽,来源:券业星球,原文标题:《并非昙花一现:财富管理视角看懂红利策略》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.